Osservazioni e opinioni personali di BonnaZhu di Nothing Research Partner; il contenuto seguente non costituisce alcun consiglio di investimento.

La narrazione di RWA non è quella di utenti tradizionali che cercano di rubare la crittografia, ma è la crittografia che cerca di rubare gli utenti tradizionali.

1. Un fine settimana e un insieme di dati

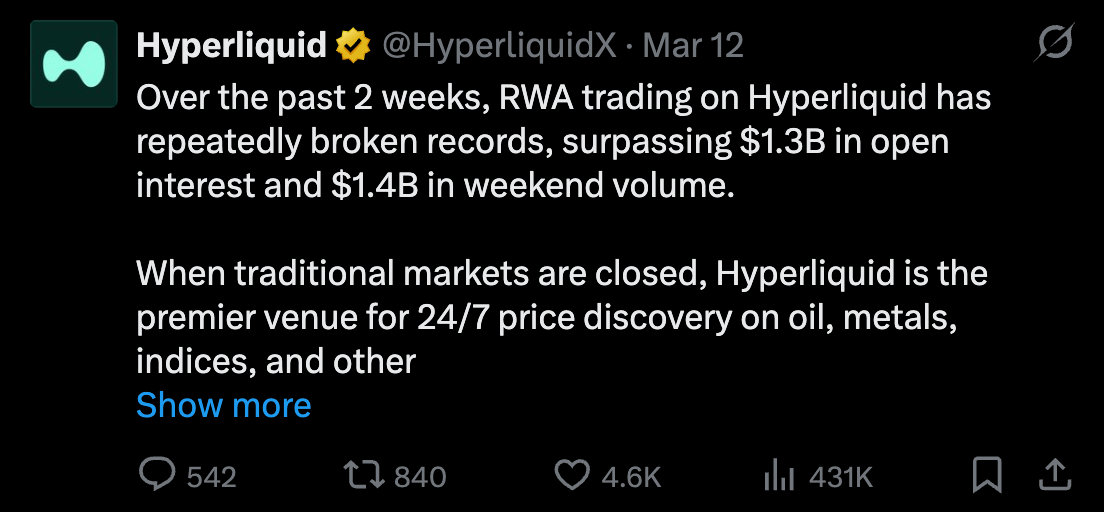

Il 28 febbraio, gli Stati Uniti bombardano l'Iran.

Poiché è il fine settimana, i mercati tradizionali globali sono chiusi, ma Hyperliquid è aperto, e un gran numero di utenti affluisce per la prima volta nel trading on-chain del petrolio. Il 2 marzo, il mercato delle materie prime apre, il petrolio Brent sale rapidamente e il volume delle transazioni RWA su Hyperliquid raggiunge la sua prima ondata di picco.

La crisi non si è rapidamente risolta a causa del successo dell'operazione di decapitazione di Khamenei; con il proseguire degli eventi, il volume delle transazioni RWA su Hyperliquid ha continuato a battere record nelle due settimane successive, raggiungendo il picco il 10 marzo, e l'Open Interest del mercato HIP-3 ha superato il massimo storico di $1,3 miliardi.

Tutto questo è possibile grazie a HIP-3 di Hyperliquid:

Un aggiornamento del protocollo che consente a chiunque di implementare un mercato di contratti perpetui senza autorizzazione.

Un rapporto di ricerca di Hyperliquid pubblicato ieri da @smartestxyz ha rivelato un fenomeno che molti hanno trascurato: questi marketplace HIP-3 non si limitano a servire gli utenti di criptovalute, ma potrebbero anche avvicinare alla blockchain persone che non hanno mai avuto alcun contatto con il mondo delle criptovalute.

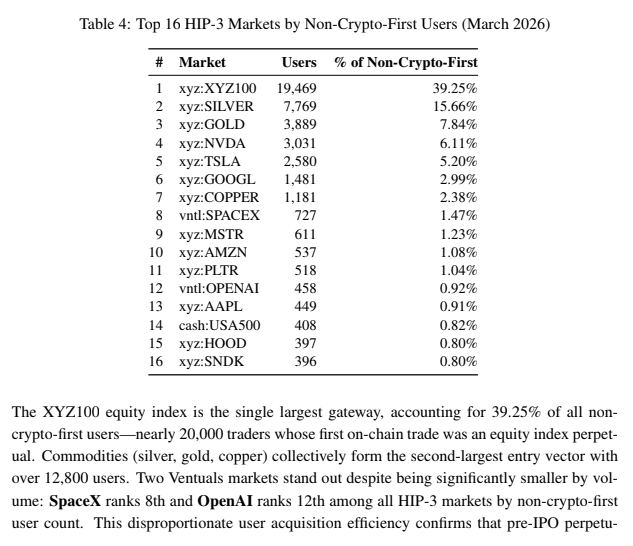

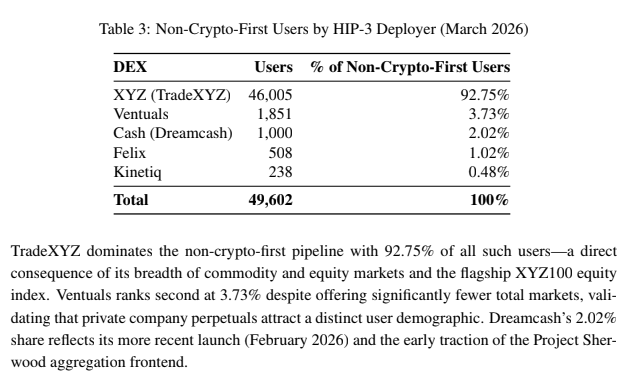

Il report tiene traccia di una metrica chiamata "Utenti non esperti di criptovalute": utenti la cui prima transazione on-chain è stata con RWA Perp, non con criptovalute. A marzo 2026, questo numero era pari a 49.602. Quasi 50.000 persone si sono avvicinate al mondo delle criptovalute non grazie a Bitcoin, ma grazie a indici azionari, oro o petrolio greggio.

Analizzando i dati per singoli asset, la situazione diventa ancora più interessante:

Questo elenco comprende non solo materie prime tradizionali e azioni di società leader di mercato, ma anche SpaceX (727 persone) e OpenAI (458 persone). Queste due società non sono quotate in borsa e non esistono canali tradizionali a livello globale per consentire agli investitori al dettaglio di negoziare le loro azioni; eppure, per alcune persone, la prima transazione on-chain è avvenuta proprio con loro, utilizzando i prodotti di Ventures.

Forse perché ho assistito a così tante narrazioni nascenti e scomparse, avevo un pregiudizio preconcetto nei confronti della narrativa RWA (allora chiamata STO, Security Token Offering), che ha iniziato a emergere nel 2018: pensavo fosse una narrativa istituzionale, una distribuzione di criptovalute da parte della finanza tradizionale, e che non avesse nulla a che fare con Crypto Native. Ma la storia raccontata da questo insieme di dati è completamente l'opposto.

Risorse differenziate portano a una base di utenti differenziata.

Non ricordo chi l'abbia detto, ma credo sia la sintesi più accurata del percorso RWA. Mi ha fatto capire che la mia precedente comprensione dell'RWA era errata e mi ha anche fatto comprendere che l'RWA può effettivamente sottrarre utenti a Tradefi. Offrendo servizi ed esperienze che la finanza tradizionale non può fornire e servendo utenti che la finanza tradizionale non può raggiungere, ha davvero ampliato i confini del mercato finanziario.

Hyperliquid ha riacceso la mia speranza per RWA.

II. Perché la finanza tradizionale non può servire queste persone

Per comprendere la proposta di valore fondamentale di RWA, bisogna capire perché questi quasi 50.000 indirizzi siano approdati sulla blockchain e si siano rivolti a Hyperliquid anziché ai broker tradizionali.

Dal mio punto di vista, credo che ci siano diverse ragioni:

1) Accesso globale:

Per chi vive in paesi come gli Stati Uniti e l'Europa, dotati di infrastrutture finanziarie ben sviluppate, è difficile rendersi conto di quanto sia complicato per la maggior parte delle persone nel mondo negoziare azioni statunitensi o petrolio greggio. Aprire un conto di intermediazione richiede la verifica dell'identità (KYC), il deposito di fondi e la residenza o un visto per una specifica regione. Nel frattempo, i broker di CFD, pur essendo una delle alternative, sono soggetti a restrizioni o godono di una cattiva reputazione in molti paesi. È proprio in questo caso che chi ha accesso al mercato finanziario non comprende la fame degli affamati.

Ciò che date per scontato, ovvero "aprire l'app e piazzare un ordine", semplicemente non esiste per la maggior parte delle persone in tutto il mondo. Su Hyperliquid, potete iniziare a fare trading non appena collegate il vostro wallet, senza KYC o restrizioni di nazionalità. (Naturalmente, l'assenza di KYC implica inevitabilmente che alcuni sfrutteranno questa possibilità per transazioni anonime ed evasione fiscale; questo non era l'obiettivo originale della piattaforma, ma è certamente una delle motivazioni oggettive del suo utilizzo.)

2) Barriera d'ingresso estremamente bassa:

Gli strumenti finanziari tradizionali hanno in genere una dimensione del "lotto": un lotto di future sul petrolio greggio WTI del CME corrisponde a 1.000 barili, che equivalgono a circa 70.000 dollari con un prezzo del petrolio di 100 dollari. Anche un microcontratto è di 100 barili, circa 7.000 dollari. I broker di future solitamente prevedono soglie minime di deposito e capitale, ma su Hyperliquid è possibile aprire una posizione con pochi dollari.

3) Maggiore leva finanziaria:

La normativa T statunitense stabilisce che il trading a margine su azioni ha una leva massima di 2x (per le posizioni overnight). Pattern Day Trader consente una leva di 4x durante la giornata, ma solo se il capitale del conto è di almeno 25.000 dollari. In altre parole, sono necessari 25.000 dollari per poter utilizzare una leva di 4x. RWA Perp di Hyperliquid, invece, offre una leva di 20x senza alcun requisito di margine minimo sul conto.

4) Prodotti esclusivi:

La distribuzione senza autorizzazioni di HIP-3 significa che chiunque può creare strumenti di trading che non esistono nella finanza tradizionale. Ad esempio, è possibile esporsi a società non quotate come SpaceX, OpenAI e Anthropic, che gli investitori al dettaglio non hanno modo di negoziare sui mercati tradizionali. HIP-3 Deployer può mettere in staking HYPE per operare online.

5) Esperienza 24 ore su 24, 7 giorni su 7:

I mercati azionari e delle materie prime tradizionali hanno orari di negoziazione rigidi. Sebbene le principali borse si sforzino costantemente di estendere gli orari di negoziazione – ad esempio, il CME Globex ha esteso gli orari di negoziazione nei giorni feriali a 23 ore (con solo 1 ora di manutenzione al giorno), il Nasdaq ha presentato alla SEC una proposta per un orario di 23/5 (aggiungendo una sessione notturna dalle 21:00 alle 4:00), il NYSE ha ricevuto l'approvazione preliminare per un orario di 22/5 e il DTCC prevede di raggiungere un clearing 24/5 entro il 2026 – la maggior parte di questi sforzi affronta solo le problematiche dei giorni feriali; i fine settimana rimangono un vuoto.

Il fine settimana del 28 febbraio ne è un esempio lampante: gli attacchi aerei statunitensi contro l'Iran hanno causato volatilità sui mercati, ma le borse tradizionali erano chiuse e si poteva aspettare fino a lunedì per negoziare petrolio greggio, future sugli indici azionari, argento e oro. RWA Perp, implementato su Hyperliquid, è invece operativo 24 ore su 24, 7 giorni su 7, 365 giorni all'anno.

Ecco cinque cose che la finanza tradizionale attualmente non è in grado di fare:

Accesso globale

Soglia estremamente bassa

Maggiore leva finanziaria

Prodotti esclusivi

Esperienza 24 ore su 24, 7 giorni su 7

Sebbene la finanza tradizionale si sforzerà di soddisfare alcuni di questi criteri nel prossimo futuro, soddisfarli tutti e cinque contemporaneamente è praticamente impossibile nell'attuale quadro normativo e nella struttura del mercato. Pertanto, la finestra di acquisizione clienti per RWA potrebbe essere molto più ampia di quanto molti immaginino.

III. Due tipi di domanda nel RWA: negoziazione e detenzione

Gli utenti che si riversano sulla blockchain per ottenere esposizione RWA possono essere suddivisi in base a due esigenze diverse:

1) Trading:

I trader desiderano leva finanziaria, disponibilità 24 ore su 24, 7 giorni su 7 e basse barriere all'ingresso. La maggior parte dei 50.000 utenti non Crypto-First menzionati in precedenza dovrebbe rientrare in questa categoria, il che è in linea con il posizionamento e il profilo utente di Hyperliquid.

Il prodotto che risponde a questa esigenza è Perp. In realtà, Perp è molto simile, nella sua essenza, ai contratti per differenza offerti dai broker CFD tradizionali (IG, Plus500, CMC Markets). Si tratta in tutti i casi di derivati sintetici con regolamento in contanti, che replicano il prezzo dell'asset sottostante senza una data di scadenza.

Marco Antonio Ribeiro, CTO di Ostium, una volta disse qualcosa di molto azzeccato.

Perp presenta due miglioramenti fondamentali rispetto a CFD:

Innanzitutto, c'è il Funding Rate, un meccanismo di pagamento periodico delle commissioni tra posizioni long e short. Quando il prezzo di Perp si discosta da quello dell'asset sottostante, viene generato automaticamente un incentivo per riportare il prezzo al suo livello originale. Questo è il meccanismo fondamentale che mantiene Perp coerente con i prezzi di mercato tradizionali, cosa che manca ai CFD. In secondo luogo, c'è l'autocustodia, il che significa che i tuoi fondi rimangono on-chain, non nelle mani di un broker. Il problema principale dei CFD è che il broker è la tua controparte: quando tu guadagni, lui perde. Questo conflitto di interessi porta alla proliferazione di broker del mercato nero che manipolano i prezzi, causano slippage e trattengono i profitti.

In definitiva, ai trader non importa se possiedono effettivamente un barile di petrolio greggio o un lotto di future su indici azionari; ciò che conta per loro è entrare e uscire rapidamente dal mercato per trarre profitto dalle differenze di prezzo e dalla volatilità. Vogliono che i profitti vengano prelevati senza intoppi, non trattenuti da piattaforme di intermediazione poco trasparenti con il pretesto di operazioni illegali. In questo senso, Hyperliquid, in quanto piattaforma on-chain, e Ostium, una piattaforma emergente di RWA Perp, sono di gran lunga superiori.

2) Tenere:

Ma esiste un'altra esigenza altrettanto enorme e ancora insoddisfatta: non quella di fare trading, bensì di detenere investimenti a lungo termine. Investimenti in azioni statunitensi, indici globali e persino la gestione di una parte del portafoglio come fondo pensione: c'è una domanda significativa da parte di un gran numero di utenti non statunitensi in tutto il mondo, me compreso, che sono uno delle migliaia che desiderano investire regolarmente in azioni statunitensi e asset legati all'intelligenza artificiale.

Il prodotto che risponde a questa esigenza è Tokenized Stock, un asset realmente tokenizzato, garantito da azioni reali in rapporto 1:1 detenute da un custode. Il suo meccanismo di ancoraggio del prezzo è completamente diverso dal Funding Rate di Perp: si basa sulla sottoscrizione e sul riscatto. Quando il prezzo on-chain si discosta dal NAV, gli arbitraggisti possono compensare la differenza di prezzo tramite conio (acquisto delle azioni sottostanti → conio di token e vendita) o riscatto (acquisto di token → riscatto delle azioni sottostanti e vendita), seguendo la stessa logica del meccanismo degli ETF.

Per questi utenti, le esigenze sono completamente diverse: non hanno bisogno di leva finanziaria, non hanno bisogno di poter negoziare continuamente e necessitano di un reale supporto patrimoniale, garanzie di conformità e la sicurezza di detenere azioni a lungo termine. A questo punto, la reputazione e l'affidabilità dell'emittente diventano cruciali. Se non ci si fida di un emittente o non si crede che continuerà a operare, è meglio ritirare i propri fondi e depositarli presso un broker tradizionale per acquistare azioni: è più complicato, ma offre maggiori garanzie.

Questo non è ancora l'obiettivo principale di Hyperliquid. Hyperliquid sta sviluppando Synthetic Perp, che è essenzialmente un contratto CFD più affidabile al servizio della comunità dei trader. Il segmento dei detentori, d'altro canto, è maggiormente al centro dell'attenzione degli emittenti di azioni tokenizzate come Ondo Finance e xStocks: l'utilizzo di garanzie reali 1:1, custodia autorizzata e strutture conformi mira a conquistare la fiducia dei detentori a lungo termine.

Anche i colossi finanziari tradizionali stanno entrando nel mercato: ICE, la società madre del NYSE, ha recentemente effettuato un investimento strategico in OKX per una valutazione di 25 miliardi di dollari, con l'intenzione di offrire in futuro versioni tokenizzate di azioni quotate al NYSE, rivolgendosi chiaramente a utenti che detengono principalmente investimenti a medio-lungo termine e solo secondariamente effettuano operazioni di trading a breve termine.

Queste due linee si stanno sviluppando rapidamente ciascuna a modo suo, ma condividono anche un problema strutturale:

I mercati tradizionali sono chiusi durante il fine settimana.

IV. Questioni principali da affrontare: Prezzi del fine settimana

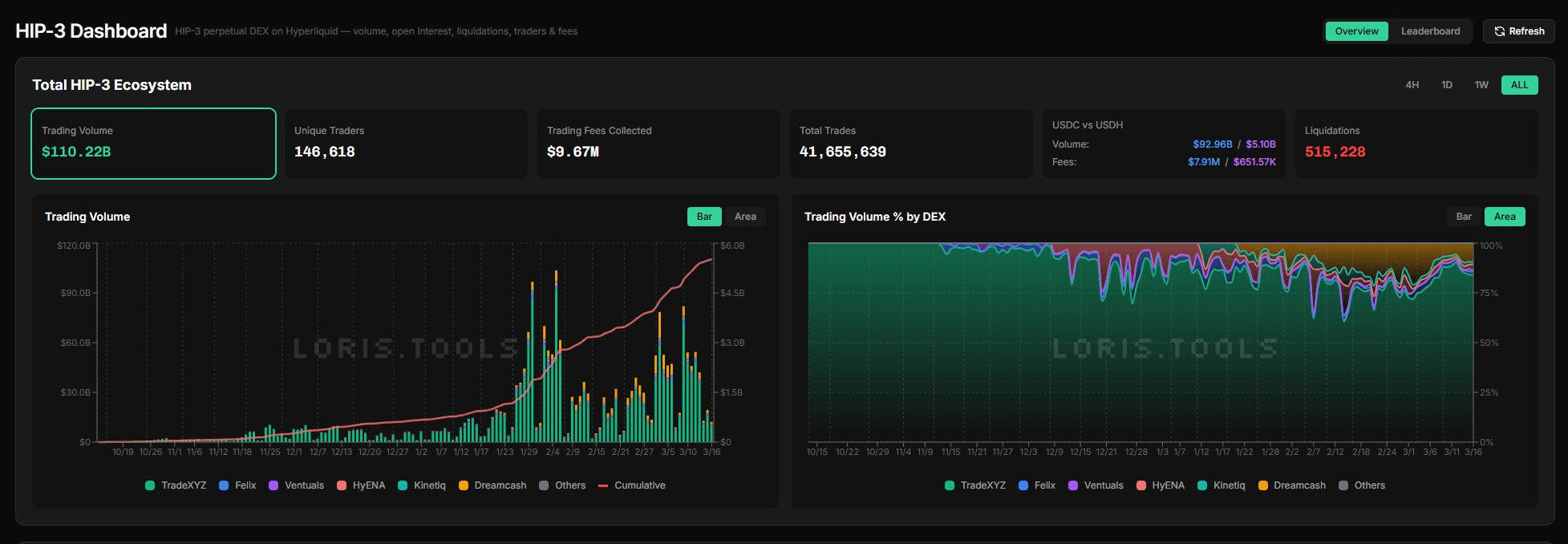

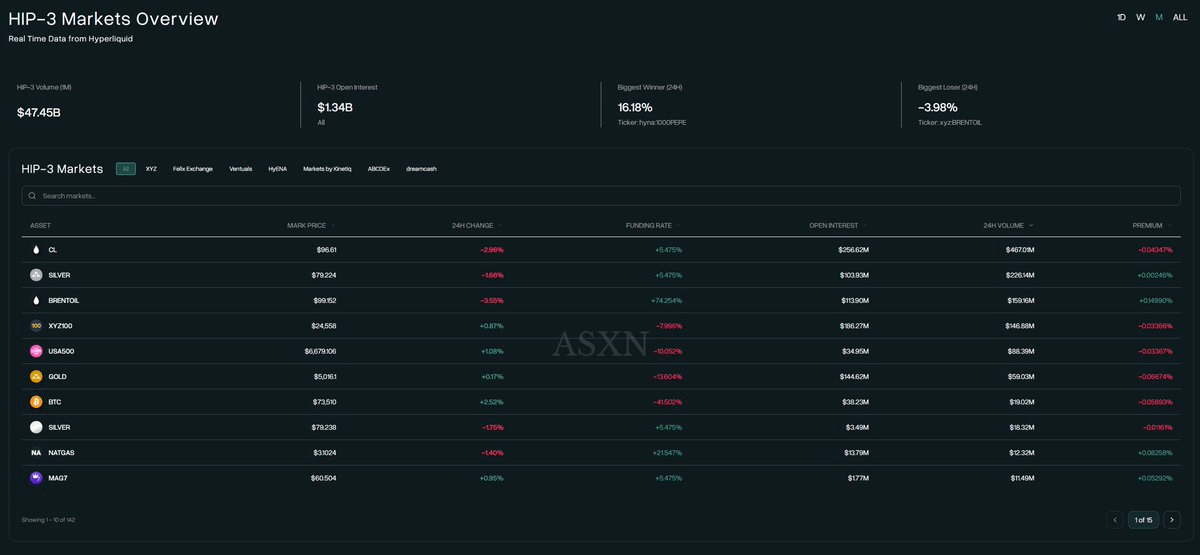

Francamente, l'infrastruttura di RWA è più completa di quanto molti credano. Hyperliquid HIP-3 ha raggiunto un volume di scambi cumulativo di 110 miliardi di dollari in pochi mesi, il TVL (Tokenized Value Locked) di Ondo (Ondo Global Markets) si avvicina ai 700 milioni di dollari e il volume di scambi cumulativo di xStocks è di 3 miliardi di dollari, a dimostrazione di una forte domanda. Dove c'è domanda, ci sono market maker; dove ci sono market maker, c'è liquidità; il meccanismo è già in moto.

Tuttavia, i prezzi del fine settimana rimangono una sfida significativa. Dopotutto, il potere di determinazione dei prezzi per gli asset tradizionali risiede ancora nelle piattaforme di trading tradizionali e i prezzi del fine settimana non sono ancorati, un fatto che non può essere modificato nel breve termine.

Per Perp, la mancanza di un ancoraggio significa che il prezzo può essere manipolato e i market maker si trovano ad affrontare rischi non coperti. Per Tokenized Stock, l'assenza di un meccanismo di conio/riscatto impedisce l'arbitraggio, consentendo ai prezzi on-chain di discostarsi dal NAV nel breve termine. Naturalmente, l'impatto su trader e detentori è diverso. Per i trader, la volatilità dei prezzi nel fine settimana è fatale: la leva finanziaria amplifica tutto e le deviazioni di prezzo possono portare a liquidazioni fittizie o all'impossibilità di bloccare le perdite. Tuttavia, per i detentori, non è necessario un trading costante; la liquidità del fine settimana è accettabile, poiché è improbabile che si vendano i propri risparmi previdenziali durante il weekend.

Attualmente, la risposta del settore a questo problema si divide in due schieramenti:

1) Conservatori: niente scambi nei fine settimana, accettando un vuoto di liquidità.

OstiumLabs, che offre RWA Perp, segue questa strada: gli ordini non possono essere inseriti quando i mercati tradizionali sono chiusi e l'oracolo smette di aggiornarsi. Anche Ondo Finance e xStocks, che offrono azioni tokenizzate, sono sostanzialmente conservativi. La creazione e il riscatto dei token avvengono solo durante gli orari di negoziazione della borsa statunitense. Sebbene i token possano essere scambiati sui DEX nei fine settimana, la piattaforma ufficiale non offre garanzie di liquidità; la negoziazione 24 ore su 24, 7 giorni su 7 non equivale a prezzi accurati 24 ore su 24, 7 giorni su 7.

2) Approccio radicale: condurre autonomamente la ricerca dei prezzi nel fine settimana.

TradeXYZ, il più grande utilizzatore di HIP-3 su Hyperliquid, è stato il pioniere di questo approccio. La loro soluzione, chiamata Discovery Bounds, è essenzialmente un sistema di limiti di prezzo. Nella versione V1, il prezzo del weekend era limitato a ±5% del prezzo di chiusura del venerdì; se il prezzo toccava questo livello, il limite veniva chiuso. La versione V2 ha migliorato questo aspetto: se il prezzo raggiungeva costantemente il limite superiore, il sistema spostava il limite di prezzo complessivo verso l'alto di un livello, fino a un massimo di due, ampliando l'intervallo totale a circa ±15,8%, ma la finestra in tempo reale rimaneva sempre a ±5%.

A dire il vero, i limiti di prezzo non sono una novità per gli investitori cinesi in azioni A: ±10% per il mercato principale, ±20% per il mercato STAR e ±5% per i titoli ST. Il crollo del mercato azionario del 2015 ha dimostrato che anche i limiti di prezzo hanno i loro limiti: migliaia di titoli hanno raggiunto il limite massimo giornaliero al ribasso e alcuni sono rimasti al limite massimo al rialzo per diversi giorni consecutivi, rendendo impossibile la ripresa. Fortunatamente, con il continuo prolungamento degli orari di negoziazione nei mercati tradizionali, TradeXYZ deve coprire solo il periodo di vuoto di meno di 48 ore nei fine settimana (che si ridurrà a circa 25 ore dopo il lancio del Nasdaq il 23 maggio). Dopo l'apertura dei mercati tradizionali il lunedì, l'ancoraggio esterno dei prezzi viene ripristinato e il rischio complessivo può essere assorbito dalla profonda liquidità dei mercati tradizionali. In sostanza, TradeXYZ funge da cuscinetto di sicurezza per mitigare il rischio in anticipo, consentendo ai trader di coprirsi e adeguare gradualmente le proprie posizioni durante il fine settimana, anziché concentrare tutta la pressione al momento dell'apertura dei mercati tradizionali il lunedì, riducendo così l'intensità del mercato dopo l'apertura dei mercati tradizionali.

TradeXYZ non è l'unico attivista attivo 24 ore su 24, 7 giorni su 7.

Dreamcash (investimento strategico da parte di Tether nel febbraio 2026, regolamento in USDT0 e lancio di mercati per S&P 500, oro e argento), Felixprotocol (regolamento in USDH, gestione di protocolli di prestito DeFi e stablecoin basate su CDP, e partnership con Ondo per l'introduzione di azioni spot) e kinetiq_xyz (pioniere delle obbligazioni del Tesoro statunitense on-chain, USBOND) sono tra gli HIP-3 Deployer che hanno implementato i rispettivi mercati RWA Perp su Hyperliquid, adottando in gran parte il paradigma di progettazione del mercato 24/7 introdotto da TradeXYZ. Questa è attualmente la migliore soluzione di transizione disponibile.

Sebbene vi sia una significativa sovrapposizione tra gli asset utilizzati da questi Deployer, è interessante notare che non si tratta di involuzione, bensì di una logica di intermediazione: ogni Deployer ha la propria interfaccia utente, la propria community di utenti e i propri canali di acquisizione clienti. I loro utenti potrebbero non essere necessariamente a conoscenza degli altri Deployer, né necessariamente operano sulla piattaforma principale di Hyperliquid, caratterizzata da un'interfaccia utente eterogenea. I dati confermano questa tesi:

Dei quasi 50.000 utenti che sono entrati per la prima volta in Hyperliquid grazie ad asset tradizionali, TradeXYZ ha contribuito per il 92,75% (46.005 persone), Ventures per il 3,73% (1.851 persone), Dreamcash per il 2,02% (1.000 persone), Felix per l'1,02% (508 persone) e Kinettiq per lo 0,48% (238 persone). Ciascun Deployer di HIP-3 sta portando utenti incrementali con profili diversi nell'ecosistema Hyperliquid attraverso i rispettivi front-end e canali di acquisizione clienti.

V. Pre-IPO: ciò che Wall Street non può fare

La causa principale del problema dei prezzi nel fine settimana è che gli asset on-chain si basano su un ancoraggio esterno nei mercati tradizionali. Quando i mercati tradizionali chiudono, l'ancoraggio si rompe. Quindi, perché non creare opportunità laddove gli asset sottostanti stessi non esistono nei mercati tradizionali?

Gli asset pre-IPO rappresentano proprio un'opportunità di questo tipo.

Il mercato globale del private equity vale migliaia di miliardi di dollari. Nel mercato tradizionale, gli investitori al dettaglio hanno solo due modi per investire in società pre-IPO: in primo luogo, possono diventare investitori qualificati e partecipare tramite fondi di private equity, che prevedono una soglia di investimento di milioni di dollari; in secondo luogo, possono acquistare azioni esistenti trasferite dai dipendenti su piattaforme del mercato secondario come Forge Global ed EquityZen, che presentano una liquidità estremamente scarsa.

Ventuals colma questa lacuna su Hyperliquid fornendo Perp (Permessi) che tracciano le valutazioni di società private. Gli utenti ottengono un'esposizione al prezzo in base alle variazioni di valutazione, con il prezzo del contratto calcolato come valore dell'azienda / 1 miliardo. I contratti vengono regolati in USDH con una leva massima di 3x.

Naturalmente, stabilire il prezzo dell'Oracle Price per le valutazioni di società private (Perp) è una sfida. L'approccio di Ventuals è interessante: l'Oracle Price è una combinazione ponderata di dati di valutazione off-chain e del Mark Price on-chain. La parte off-chain è integrata con Notice (una piattaforma che fornisce dati di valutazione di società private), mentre la parte on-chain è la media mobile esponenziale a 2 ore (EMA) del Mark Price. I due valori sono ponderati in un rapporto di 1/3:2/3 per sintetizzare l'Oracle Price, che viene aggiornato ogni 3 secondi. Anche le fluttuazioni a breve termine del Mark Price sono limitate per prevenire manipolazioni a breve termine.

Una volta che la società target si quota in borsa, il Perp di Ventures verrà liquidato e regolato. Il primo giorno di negoziazione, dopo l'apertura, il Mark Price sarà basato sul prezzo delle azioni in tempo reale e l'Oracle Price sarà direttamente uguale al Mark Price, senza più fare riferimento ai dati di valutazione della piattaforma Noice. Dopo la chiusura del mercato, tutte le posizioni di Ventures verranno regolate al prezzo di chiusura. Il Pre-IPO Perp si trasforma in un estratto conto di regolamento basato sulla performance dell'IPO nel primo giorno, il che significa che i trader partecipano effettivamente a un gioco sul prezzo dell'IPO, in qualche modo simile al mercato di previsione di Polymarket o al mercato FDV per le nuove quotazioni di criptovalute.

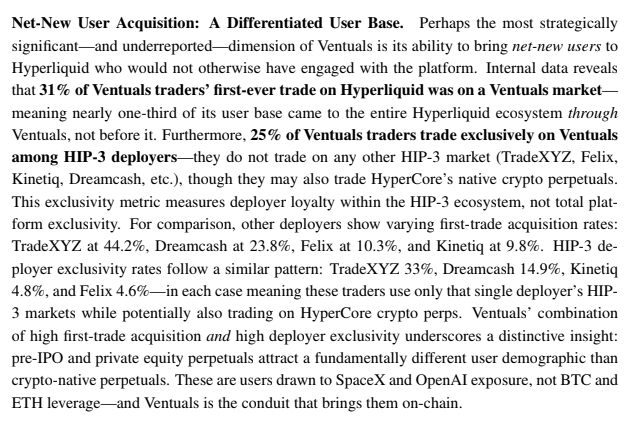

È interessante notare che, a giudicare dai dati di Ventures...

Il 31% degli utenti di Ventuals ha effettuato la sua prima transazione on-chain sul marketplace di Ventuals e quasi un terzo è entrato nell'ecosistema Hyperliquid grazie al Pre-IPO Perp. Il 25% degli utenti opera esclusivamente su Ventuals e non utilizza alcun altro Deployer HIP-3. Questo conferma quanto affermato in precedenza: RWA sta effettivamente attirando una base di utenti ben definita.

VI. Alcune opportunità di derivati a valle di RWA

Tuttavia, l'RWA non riguarda solo la negoziazione e la detenzione di asset; consiste anche nel creare nuova domanda a valle:

1) Opzioni azionarie on-chain: RyskFinance e DeriveXYZ

Quando le persone iniziano a detenere e scambiare azioni sulla blockchain, la domanda di opzioni ne consegue naturalmente, poiché i profili dei due tipi di utenti si sovrappongono ampiamente. Ad esempio: 1) I detentori di token TSLA vogliono guadagnare un reddito extra mantenendo le posizioni a lungo termine: vendono opzioni call coperte e incassano i premi delle opzioni; 2) I trader che hanno posizioni long su TSLA Perp vogliono assicurare le loro posizioni con leva acquistando opzioni put per limitare il rischio di ribasso; 3) Chi è rialzista su TSLA ma ritiene che il prezzo attuale sia troppo alto vuole guadagnare in attesa di un ritracciamento: vende opzioni put con copertura in contanti e, se il prezzo scende al prezzo obiettivo, acquisterà l'opzione put; in caso contrario, incasserà gratuitamente i premi delle opzioni.

In precedenza, le opzioni azionarie on-chain non esistevano perché mancava un elemento cruciale: dopo che i market maker accettavano gli ordini di acquisto e vendita di opzioni, dovevano effettuare coperture Delta utilizzando gli asset sottostanti, e non esisteva una piattaforma di scambio on-chain per azioni o future sufficientemente profonda per eseguire queste coperture. Ora, con TSLA Perp su HIP-3 che vanta centinaia di milioni di dollari di volume di scambi giornaliero, questo prerequisito è stato soddisfatto.

RyskFinance ha già validato le covered call e le cash secure put per le criptovalute su Hyperliquid, rendendo l'aggiunta delle opzioni azionarie una naturale evoluzione. Counterparty può effettuare direttamente la copertura delta sul Perp di Hyperliquid. DeriveXYZ supporta anche i depositi su Hyperliquid e la collateralizzazione tramite HYPE + USDH, attualmente basata principalmente su criptovalute. Tuttavia, una volta che il Perp azionario avrà liquidità sufficiente, le opzioni RWA on-chain aggiungeranno semplicemente un altro asset sottostante.

2) Mercati di prestito azionario on-chain: Jup_lend, Kamino, TermMaxFi

La rapida crescita del valore TVL (Tokenized Stock Value) ha naturalmente stimolato il mercato dei prestiti. Non si tratta semplicemente di "detenere TSLA tokenizzate come garanzia per prendere in prestito USDC" (sebbene questa sia di per sé una domanda enorme, poiché i detentori a lungo termine non vogliono vendere le proprie azioni ma hanno bisogno di liquidità). Ancora più interessante, i prestiti possono sbloccare una serie di strategie strutturate:

Ciclo: Utilizzare token TSLA come garanzia → Prendere in prestito USDC → Acquistare altri token TSLA → Utilizzare nuovamente come garanzia, amplificando ciclicamente l'esposizione a TSLA. Questo offre una maggiore componibilità on-chain ed elimina la necessità dell'approvazione del broker.

Arbitraggio sul tasso di finanziamento: quando il tasso di finanziamento di TSLA perp è positivo (i long pagano gli short), è possibile prendere in prestito USDC e detenere TSLA tokenizzati long (posizione spot) + posizione short su TSLA perp (copertura del rischio direzionale). Viceversa, quando il tasso di finanziamento è negativo, è possibile prendere in prestito TSLA tokenizzati e venderli (posizione spot) + posizione long su TSLA perp (copertura del rischio direzionale). Entrambe le strategie generano un profitto pari allo spread tra il tasso di finanziamento e il tasso di prestito. È persino possibile utilizzare protocolli di swap sui tassi di interesse come SupernovaLabs, Ipor_io e Boros_fi per bloccare i costi di prestito o le fluttuazioni del tasso di finanziamento! Una classica versione on-chain dell'arbitraggio cash and carry.

L'infrastruttura a supporto di queste strategie sta prendendo rapidamente forma. L'ecosistema Solana è quello che sta progredendo più velocemente: Kamino accetta già xStocks come garanzia per il prestito di Stablecoin, Jup_lend si è integrato con xStocks e Falcon Finance accetta xStocks per coniare dollari statunitensi sintetici (USDf). Sul fronte Ethereum/BNB, TermMaxFi ha lanciato il primo mercato di prestiti a tasso fisso sulla blockchain di BNB utilizzando Ondo Tokenized Stock come garanzia. Con l'infrastruttura di prestito già presente, la liquidità di Perp in aumento e la crescita di Tokenized Stock, questi tre fattori si supportano a vicenda, creando un effetto volano.

VII. Spero che questa volta sarà davvero diverso.

Se lavorate nel settore delle criptovalute da un po' di tempo, potreste reagire con la stessa reazione istintiva di diffidenza quando leggete la frase "asset tradizionali sulla blockchain", perché non è la prima volta.

1) La mania delle STO del 2018-2019

Polymath, Harbor e Securitize raccolsero ingenti fondi, raccontando la storia della "tokenizzazione conforme". Tuttavia, le loro transazioni negoziabili erano poche, concentrandosi eccessivamente sul lato dell'offerta e investendo notevoli risorse in strutture legali e rapporti normativi con gli emittenti di asset, rendendo il tutto più complesso di una tradizionale IPO. Ancora più grave, si concentrarono sulla tokenizzazione del private equity, che per sua natura prevede periodi di blocco; anche i token emessi dovevano attendere la scadenza di tali periodi prima di poter essere scambiati, con conseguente liquidità praticamente nulla sul mercato secondario. Alla fine, solo Securitize è sopravvissuta fino ad oggi grazie alla sua collaborazione con Circle e BlackRock. Se si fossero concentrate sulla tokenizzazione di azioni quotate o avessero puntato direttamente sui PERP, la storia avrebbe potuto essere completamente diversa. Tuttavia, mentre i PERP di BitMex stavano già guadagnando popolarità all'epoca, nessuno aveva ancora pensato di estenderli ad asset non nativi di criptovalute. Il concetto di tokenizzabilità di qualsiasi cosa sarebbe stato pienamente realizzato solo molti anni dopo con il geniale SBF di FTX.

2) L'ondata di token azionari guidata da FTX nel 2021-2022

FTX ha lanciato il trading di azioni tokenizzate: negoziazione 24 ore su 24, 7 giorni su 7 di TSLA, AAPL, COIN, ecc., con garanzia 1:1 e custodia fornita dal broker tedesco autorizzato CM-Equity AG, supportando il trading di azioni frazionarie e fungendo da ponte tra finanza tradizionale e criptovalute. L'esperienza con il prodotto era effettivamente molto positiva e gli utenti erano presenti. Tuttavia, con il crollo di FTX e l'arresto di SBF, tutto è andato perduto. Le autorità di regolamentazione hanno immediatamente evidenziato gravi carenze nella tutela degli investitori e la fiducia nell'intero settore è svanita da un giorno all'altro. Ma le innovazioni di prodotto lasciate da FTX, tra cui Perp per ogni operazione, garanzie tra prodotti e margine unificato, questi meccanismi sono stati quasi completamente ereditati dall'ecosistema Hyperliquid, che ha anche modificato il modello di fiducia.

Cosa c'è di diverso questa volta? Avendo imparato dall'esperienza passata, l'approccio ora è corretto:

Innanzitutto, il meccanismo guidato dall'offerta si è spostato verso un meccanismo guidato dalla domanda.

Dopo FTX, ogni impennata di RWA è stata guidata dalla domanda: il crollo della DeFi nel 2022-2023 e il forte calo dei rendimenti on-chain, uniti agli aumenti dei tassi di interesse della Fed, hanno fatto schizzare i rendimenti dei titoli del Tesoro statunitensi al 5%. Gli utenti on-chain avevano naturalmente bisogno di un prodotto on-chain sui titoli del Tesoro statunitensi per ottenere rendimenti privi di rischio, quindi l'RWA dei titoli del Tesoro statunitensi è cresciuto da zero a miliardi di TVL. Questo è puramente guidato dalla domanda.

La logica alla base di questa impennata di RWA Perp è chiara: all'inizio del 2026, i prezzi del petrolio greggio, dell'oro e dell'argento sono saliti alle stelle, le crisi geopolitiche continuavano, i mercati tradizionali erano chiusi nei fine settimana e il trading era impossibile; era possibile solo il trading on-chain. 50.000 persone si sono spontaneamente connesse a Hyperliquid per negoziare indici azionari e petrolio greggio; nessuno ha distribuito volantini, nessun incentivo airdrop: è stata una reale domanda di trading ad attirarle sulla blockchain.

In secondo luogo, concentratevi su ciò che la finanza tradizionale non può offrire.

In passato, le STO erano semplicemente "un riconfezionamento di asset privati indesiderati e la loro messa sulla blockchain": gli asset sottostanti, la struttura legale e la logica di trading erano tutti copiati dalla finanza tradizionale, con la blockchain che fungeva semplicemente da mezzo di compensazione e regolamento. Data la scarsa liquidità, gli utenti non avevano naturalmente alcun motivo per utilizzarle. Questa volta è diverso: con PERP, il trading 24 ore su 24, 7 giorni su 7, PERP pre-IPO, leva finanziaria più elevata e nessuna soglia minima di investimento sono caratteristiche che semplicemente non esistono nella finanza tradizionale. Con le azioni tokenizzate, l'accesso globale e la componibilità on-chain (per collaterale DeFi, looping e arbitraggio sui tassi di finanziamento) sono caratteristiche che i broker tradizionali non possono offrire. Gli utenti si avvicinano non perché la versione on-chain delle azioni sia migliore della versione offerta dai broker, ma perché queste esperienze sono disponibili solo sulla blockchain.

Tuttavia, i rischi permangono: cambiamenti normativi, attacchi agli oracoli, fallimenti e abbandoni da parte degli emittenti, crisi di liquidità: ognuno di questi fattori potrebbe far fallire nuovamente questo progetto.

Possedere un valore insostituibile ti dà la sicurezza necessaria per attrarre nuovi clienti.

Inoltre, quando 50.000 persone si sono avvicinate per la prima volta alle criptovalute non per acquistare BTC ma per negoziare indici azionari e petrolio, quando ICE, la società madre del NYSE, ha investito in OKX con una valutazione di 25 miliardi di dollari ottenendo un posto nel consiglio di amministrazione, quando il Nasdaq ha presentato domanda per la liquidazione il 23/5 e DTCC ha pianificato di liquidare le proprie attività il 24/5, tutti hanno potuto constatare che la domanda era reale e che la finanza tradizionale era effettivamente coinvolta. Almeno questa volta, il punto di partenza era diverso.

Fai del bene e non preoccuparti del futuro.