Data del rapporto: 2 aprile 2026

Data di validità: 31 marzo 2026 - 31 maggio 2026 (Finestra di politica senza commissioni di OpenSea)

1. Riepilogo esecutivo

Il 31 marzo 2026, OpenSea ha ufficialmente lanciato la politica senza commissioni della durata di 60 giorni sulla sua nuova piattaforma OS2, coprendo le commissioni di trading di token della piattaforma stessa, che durerà fino alla fine di maggio. Questa politica è stata annunciata contemporaneamente alla notizia del rinvio dell'emissione del token SEA da parte di OpenSea, suscitando ampie discussioni nel mercato delle criptovalute.

Per i trader professionisti e gli arbitraggisti, questa finestra di opportunità significa che il trading di token su OpenSea comporta solo costi di Gas on-chain e commissioni DEX sottostanti, con le commissioni di livello piattaforma azzerate (in precedenza, le transazioni NFT sulla piattaforma OpenSea comportavano una commissione dell'1%, mentre le transazioni di token comportavano una commissione dello 0,85%). Questo è un periodo di opportunità storicamente molto raro - l'ultima volta che OpenSea ha annunciato commissioni zero (febbraio 2023) riguardava solo il mercato NFT e la sua durata era anche piuttosto breve.

Questo rapporto analizza approfonditamente il panorama completo delle opportunità per effettuare transazioni di arbitraggio di token durante il periodo senza commissioni di 60 giorni di OpenSea, coprendo i meccanismi della piattaforma OS2, il confronto dei costi di Gas su 26 catene supportate, le tre principali strategie di arbitraggio, gli strumenti necessari e le soluzioni di gestione del rischio, fornendo consigli praticabili.

Conclusione chiave:

Le zero commissioni di piattaforma possono ridurre il costo implicito di ogni transazione di 0.85%, influenzando significativamente i profitti di arbitraggio ad alta frequenza;

Le opportunità di arbitraggio si concentrano principalmente sui differenziali cross-chain delle stablecoin, i differenziali degli aggregatori DEX sulla stessa catena e l'arbitraggio triangolare delle coppie di liquidità uniche di OpenSea;

Chain come Solana, Polygon, Base e altre a basso costo di Gas sono le reti di base ottimali per realizzare arbitraggio cross-chain;

Il rischio di front-running MEV aumenta significativamente durante i periodi di alta volatilità, è necessario utilizzare RPC privati e wrapper di firma per evitarlo;

Il periodo di 60 giorni coincide con l'attesa per il TGE del token SEA, aumentando l'attività di mercato e migliorando la profondità della liquidità.

2. Dettagli sulla politica senza commissioni di OpenSea per 60 giorni

2.1 Contesto politico

Il 16 marzo 2026, Devin Finzer, co-fondatore e CEO di OpenSea, ha twittato annunciando che la OpenSea Foundation ha deciso di rinviare l'emissione del token SEA originariamente prevista per il 30 marzo, citando "l'attuale ambiente di mercato delle criptovalute come severo"; lo stesso giorno, OpenSea ha annunciato due importanti politiche:

Piano di rimborso: gli utenti che hanno partecipato all'attività di premi da Wave 3 a Wave 6 dopo l'annuncio del programma del Q1 possono richiedere il rimborso delle commissioni di transazione addebitate dalla piattaforma durante l'attività, ma gli utenti che scelgono di richiedere il rimborso perderanno le ricompense Treasure guadagnate nella corrispondente onda.

60 giorni senza commissioni: dal 31 marzo, le commissioni di transazione sui token della piattaforma vengono azzerate e rimarranno così per 60 giorni fino alla fine di maggio.

2.2 Evoluzione della piattaforma OS2

Febbraio 2025: la versione beta pubblica di OS2 viene lanciata, supportando 14 catene, la commissione di transazione della piattaforma è dell'1%, la commissione di scambio è dello 0%;

Aprile 2025: il trading di token Solana viene lanciato su OS2 (test chiuso);

Maggio 2025: OS2 termina ufficialmente la fase beta e si apre al pubblico, supportando 19 catene;

Ottobre 2025: annuncio che il token SEA verrà rilasciato nel Q1 2026;

31 marzo 2026: rinvio del token SEA, avvio ufficiale della politica senza commissioni per 60 giorni;

Attuale (aprile 2026): OS2 supporta il trading di token cross-chain su 26 catene.

2.3 Variazioni nella struttura delle commissioni

Tipologia di commissioni - commissioni di transazione sulla piattaforma, prima della politica (periodo normale OS2): 0.85% (addebitato a compratori/venditori), dopo la politica (periodo di 60 giorni): 0%

Tipologia di commissioni - commissioni di scambio/token Swap, prima della politica (periodo normale OS2): 0%, dopo la politica (periodo di 60 giorni): 0%

Tipologia di commissioni - commissioni di Gas on-chain, prima della politica (periodo normale OS2): addebitato normalmente (ogni catena stabilisce il prezzo), dopo la politica (periodo di 60 giorni): addebitato normalmente

Tipologia di commissioni - commissioni di liquidità DEX, prima della politica (periodo normale OS2): addebitato normalmente (circa 0.3%), dopo la politica (periodo di 60 giorni): addebitato normalmente

⚠️ Avviso cruciale: le zero commissioni di OpenSea si applicano solo alle commissioni di trading della piattaforma; le commissioni di Gas on-chain e le commissioni di liquidità del DEX sottostante (di solito 0.05%–1%) rimangono, e questo è un variabile chiave che deve essere inclusa nel calcolo dei costi delle strategie di arbitraggio.

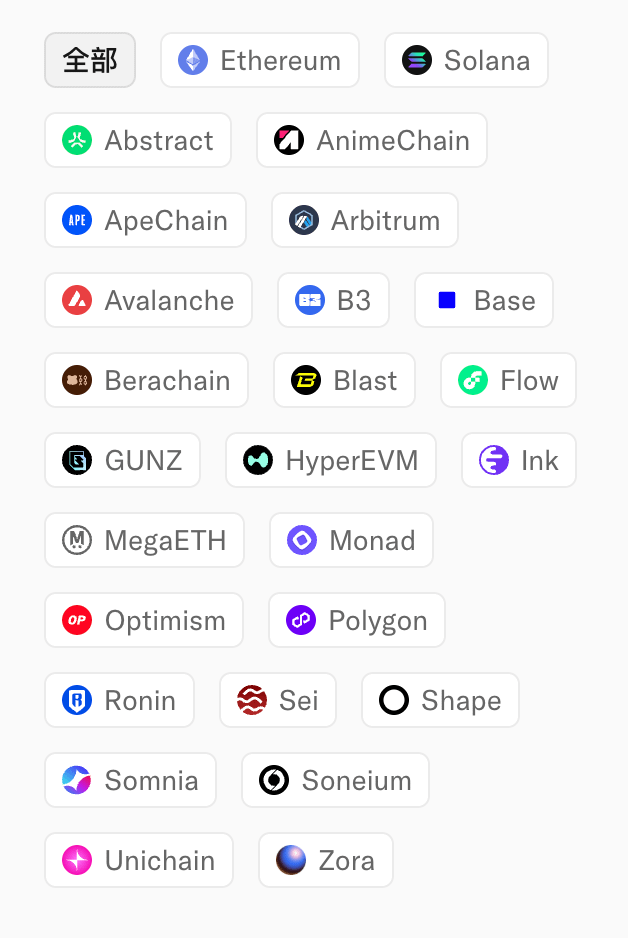

2.4 26 catene supportate da OS2

Secondo informazioni pubbliche, OpenSea OS2 attualmente supporta 26 catene (inclusi ma non limitati a):

Catene compatibili con EVM:

Ethereum

Abstract

AnimeChain

ApeChain

Arbitrum

Avalanche

B3

Base

Berachain

Blast

GUNZ

HyperEVM

Ink

MegaETH

Monad

Optimism

Polygon

Ronin

Sei

Shape

Soneium

Unichain

Zora

Catene non EVM:

Solana

Flow

Somnia

Altre catene ecologiche (in continua espansione)

Il meccanismo di trading dei token di OS2 si basa sul protocollo di aggregazione della liquidità di Socket, supporta il bridging e lo scambio cross-chain di asset chiave come ETH, WETH, USDC, DAI, MATIC, ecc.; Socket funge da layer intermedio di liquidità, consentendo a OpenSea di raccogliere liquidità da DEX principali come Uniswap, SushiSwap, Curve senza dover costruire la propria liquidità.

3. Meccanismo di trading dei token e origine del differenziale

3.1 Meccanismo di trading dei token di OpenSea OS2

Le transazioni di token su OpenSea OS2 non vengono abbinate tramite libro ordini, ma utilizzano un meccanismo di routing di aggregazione DEX (DEX Aggregation Routing):

Gli utenti avviano richieste di scambio di token su OS2 (input token A + quantità, output previsto token B);

Il layer di aggregazione Socket consulta in tempo reale la liquidità di più DEX per trovare il percorso ottimale;

Le transazioni Swap generate da OS2 vengono trasmesse alla catena di destinazione dopo la firma del portafoglio dell'utente;

Dopo che la transazione è stata registrata sulla blockchain, il contratto intelligente esegue automaticamente lo scambio.

Caratteristiche chiave:

Scoperta dei prezzi: determinata dal meccanismo AMM del DEX sottostante, OpenSea stesso non fornisce prezzi;

Fonti di liquidità: Uniswap, Curve, SushiSwap, PancakeSwap, misto di DEX nativi di varie catene;

Ottimizzazione del routing: Socket divide automaticamente gli ordini (split routing) per ottenere il miglior prezzo di esecuzione;

Cross-chain: supporta lo scambio cross-chain di asset non appartenenti alla stessa catena (attraverso il protocollo di bridging Socket).

3.2 Origine fondamentale del differenziale

I prezzi dei token differiscono tra gli exchange per le seguenti principali categorie di motivi:

3.2.1 Differenziale tra CEX e DEX (il più comune)

Ci sono differenze di prezzo tra gli exchange centralizzati (Binance, Coinbase, OKX, ecc.) e i DEX on-chain; la causa principale di questo differenziale è:

Differenze nella profondità della liquidità: la profondità di CEX è generalmente molto superiore a quella di DEX, il che porta a uno slippage minore per grossi scambi;

Velocità di risposta degli algoritmi dei market maker: i market maker CEX regolano in tempo reale le quotazioni, mentre i prezzi DEX seguono gli aggiornamenti delle transazioni on-chain con un certo ritardo;

Effetto di ingresso dei nuovi: quando una grande quantità di nuovi capitali entra nell'ecosistema on-chain, il prezzo DEX tende a essere evidente;

Eventi on-chain guidati: eventi di protocollo DeFi, airdrop, sblocco di token, ecc. che scatenano improvvise fluttuazioni nella domanda on-chain.

3.2.2 Differenziale DEX–DEX (sulla stessa catena)

Differenze di prezzo tra DEX sulla stessa catena:

Uniswap V2 vs V3: V3 con liquidità concentrata porta a slippage di prezzo più elevato;

Mainstream DEX vs Long Tail DEX: la liquidità insufficiente delle coppie long tail porta a differenziali di prezzo significativi;

Ritardo nel riequilibrio AMM: differenziale di prezzo istantaneo causato da un riequilibrio tardivo dei bot di arbitraggio.

3.2.3 Differenziale cross-chain

Differenze di prezzo dello stesso asset tra catene diverse (si verificano principalmente su stablecoin e asset incapsulati):

USDC: Ethereum USDC vs Base USDC vs Arbitrum USDC;

USDT: di solito USDT su diverse catene è vicino a 1:1, ma in mercati estremi può variare tra 0.99–1.01;

Asset incapsulati: wBTC, wETH, ecc. hanno lievi differenze di prezzo su catene diverse.

3.2.4 Differenziale temporale

Nei mercati con forti fluttuazioni di prezzo, il prezzo DEX non riesce a tenere il passo con il rapido cambiamento dei CEX:

Nei 30 secondi a 5 minuti successivi alla pubblicazione di importanti notizie macro, il prezzo DEX si scollega dal CEX in modo più evidente;

Questa tipologia di opportunità ha una finestra corta e richiede elevate velocità di esecuzione.

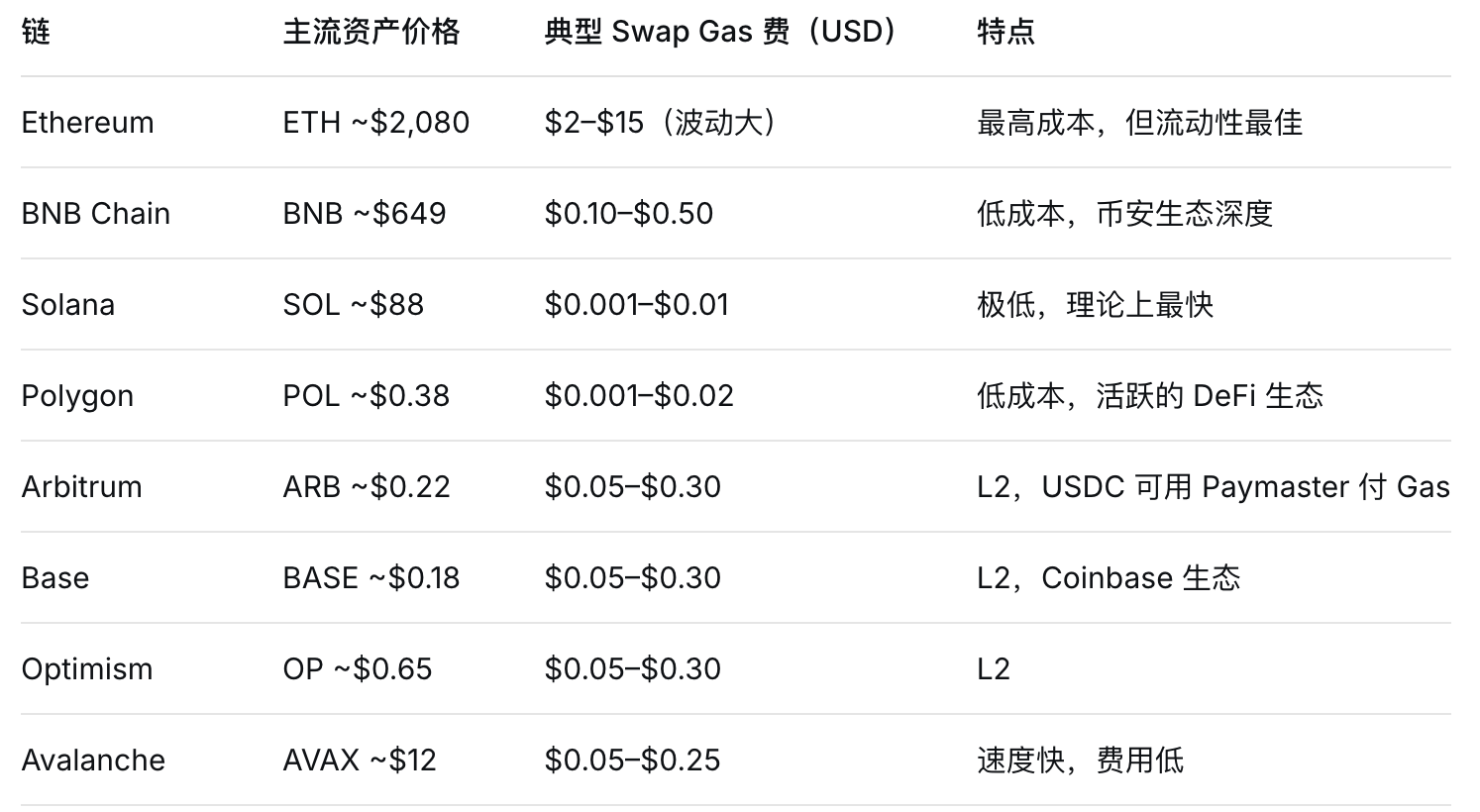

4. Confronto dei costi di Gas tra le catene

4.1 Dati di mercato attuali (fine marzo - inizio aprile 2026)

Nota: le commissioni di Gas sopra indicate sono valori tipici, i costi effettivi possono variare dinamicamente a seconda della congestione della rete; le commissioni di Gas ETH possono schizzare oltre $50 durante periodi di alta attività (mint di meme coin, emissioni NFT popolari).

4.2 Analisi dei costi di Gas cross-chain

Per le strategie di arbitraggio cross-chain, è necessario calcolare il costo totale di Gas delle due catene:

Guadagno netto = guadagno da differenziale - costo di Gas sulla catena sorgente - costo di Gas sulla catena target - costo di bridging - costo di liquidità DEX

Raccomandazioni a basso costo (adatte per l'esecuzione di arbitraggio):

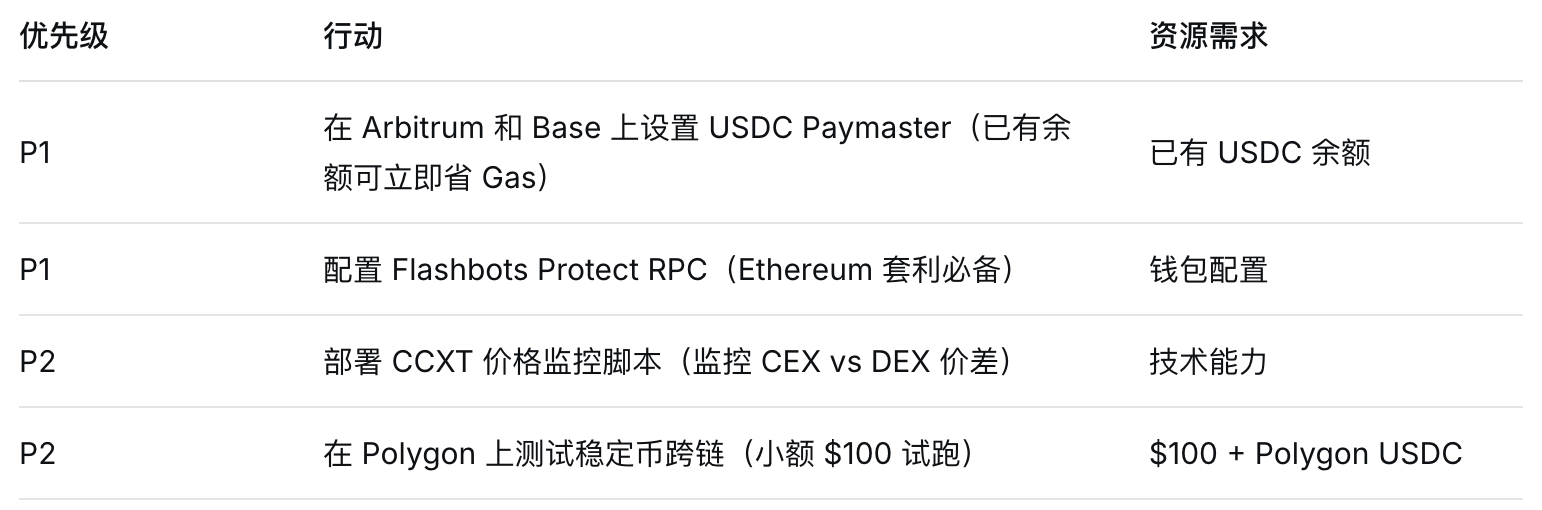

4.3 USDC Paymaster: zero commissioni di Gas nativi

Il servizio USDC Paymaster lanciato da Circle è ora disponibile su Arbitrum e Base, consentendo agli utenti di pagare direttamente le commissioni di Gas utilizzando USDC, senza dover possedere token nativi di Gas come ETH / ARB / BASE; attualmente è in vigore un periodo promozionale con una commissione del 10% esente, fino al 30 giugno 2026, con piani futuri di espansione su Polygon e Solana.

Per gli arbitraggisti, l'USDC Paymaster può:

Eliminare il costo di attrito "acquista token di Gas → Swap → vendi token di Gas";

Realizzare arbitraggio circolare senza soluzione di continuità per un singolo USDC su Arbitrum e Base;

Ridurre l'impatto della volatilità dei prezzi dei token di Gas sui profitti di arbitraggio.

5. Strategia uno: arbitraggio dei differenziali DEX sulla stessa catena

5.1 Principi strategici

L'arbitraggio del differenziale tra DEX sulla stessa catena (Intra-chain DEX Arbitrage) si riferisce all'acquisto di token su un DEX a prezzo inferiore e alla vendita immediata su un altro DEX a prezzo superiore, per ottenere profitti dal differenziale.

Logica fondamentale:

Su DEX A: 1 ETH = 3,500 USDC (ETH è sottostimato)

Su DEX B: 1 ETH = 3,520 USDC (ETH è sovrastimato)

Percorso di arbitraggio: USDC → DEX A compra ETH → DEX B vende ETH per tornare a USDC

Profitto previsto: 3,520 - 3,500 - Gas = $20 - Gas (singolo circa $0.1–$2)

5.2 Perché le zero commissioni di OpenSea funzionano in questa strategia

In condizioni normali, i professionisti dell'arbitraggio non devono pagare le commissioni di OpenSea quando scambiano direttamente su DEX, ma la politica senza commissioni offre un percorso di esecuzione alternativo:

OpenSea OS2 + Socket Aggregation: zero commissioni di piattaforma, Socket instrada automaticamente verso il miglior prezzo DEX, la qualità di esecuzione potrebbe superare quella della scelta manuale di un singolo DEX;

La liquidità integrata di OpenSea: poiché OS2 ha attratto molta nuova liquidità, i prezzi di alcune coppie di scambio nei pool di liquidità di OpenSea potrebbero differire dai DEX indipendenti;

Ottimizzazione del prezzo dell'aggregatore: il split routing di Socket può suddividere grandi ordini in più pool, riducendo lo slippage, il che è cruciale per l'arbitraggio dei differenziali.

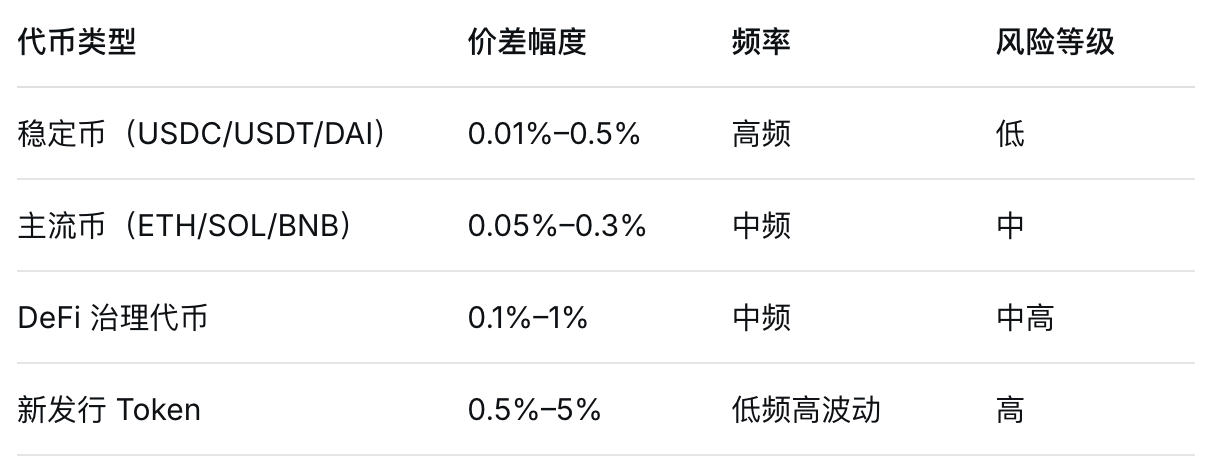

5.3 Tipi di asset adatti

5.4 Punti chiave per l'esecuzione

Differenziale minimo fattibile: le stablecoin devono superare lo 0.1%, le criptovalute mainstream devono superare lo 0.3% per coprire i costi di Gas;

Impostazioni dello slippage: si consiglia di impostare una tolleranza allo slippage tra 0.5% e 1% per garantire l'esecuzione;

Controllo della profondità della liquidità: dare precedenza a pool di liquidità con TVL superiore a $1M;

Automazione dei robot: queste strategie devono essere eseguite tramite robot di programmazione (come utilizzare la libreria CCXT per collegare i contratti DEX), il lavoro manuale non può eguagliare la velocità.

5.5 Strumenti di riferimento: libreria CCXT

CCXT (CryptoCurrency eXchange Trading) è una libreria API standardizzata per il trading di criptovalute che supporta oltre 100 exchange, supportando JavaScript/TypeScript/Python/C#/PHP/Go in più lingue; attraverso CCXT, gli sviluppatori possono:

Ottenere in tempo reale libri degli ordini e quotazioni da più DEX

Calcolare il differenziale di prezzo cross-DEX

Monitoraggio automatico degli ordini e delle transazioni

6. Strategia due: arbitraggio cross-chain (Cross-chain Arbitrage)

6.1 Principi strategici

L'arbitraggio cross-chain si riferisce alla strategia di acquistare un asset sulla catena A, bridge verso la catena B, e vendere sulla catena B per realizzare un profitto; OpenSea OS2 senza commissioni rende la struttura dei costi delle transazioni cross-chain più favorevole.

Due modelli di arbitraggio cross-chain:

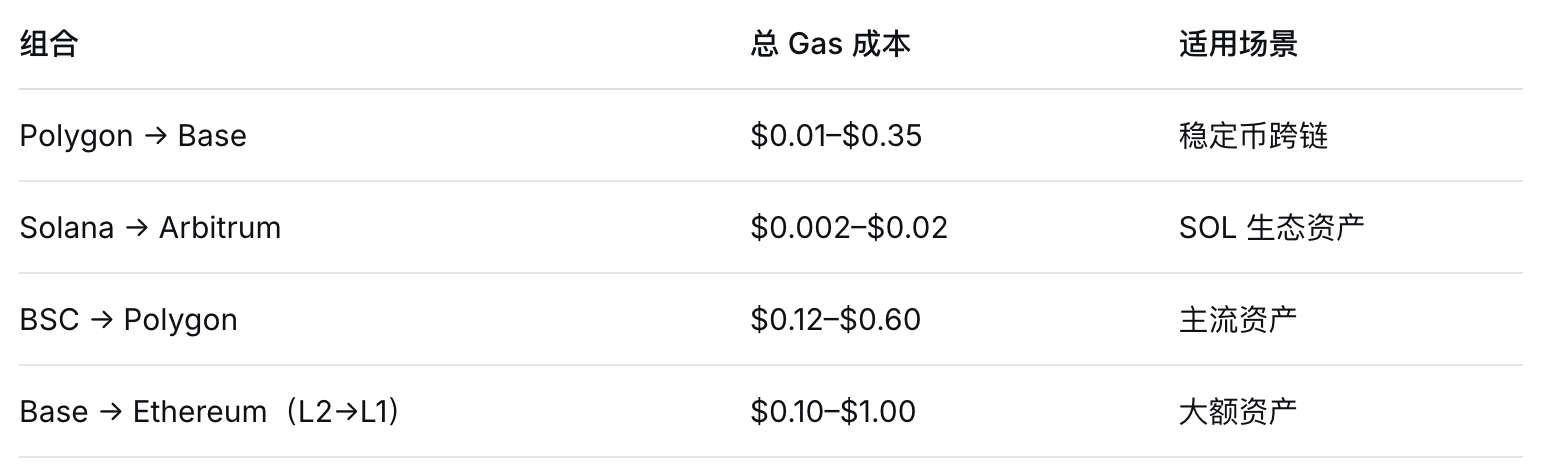

Modello A: arbitraggio cross-chain con stablecoin (raccomandato per principianti)

Passo 1: acquistare 10.000 USDC a $1.000 su Polygon

Passo 2: bridge USDC su Base tramite Socket

Passo 3: vendere 10.000 USDC a $1.003 su Base

Passo 4: detrarre commissioni di Gas + costi di bridging (circa $0.30–$2)

Profitto netto: $30 - $1.50 (Gas/bridge) = $28.50

Premessa di questa strategia: esiste un differenziale superiore allo 0.3% tra USDC su Polygon e USDC su Base, e il differenziale non è stato colmato nel tempo di bridging.

Modello B: differenziale cross-chain di asset mainstream

Passo 1: acquistare ETH a $2,080 su Binance (CEX)

Passo 2: prelevare su Arbitrum (costo: Gas)

Passo 3: vendere ETH a $2,090 su Arbitrum DEX

Passo 4: detrarre commissioni di Gas + commissioni di prelievo CEX

Guadagno netto: $10 - $1 = $9 (il prezzo di Eth deve essere su Chain B > Chain A + costi)

6.2 Analisi dei rischi del bridge cross-chain

Il rischio maggiore nell'arbitraggio cross-chain proviene dai tempi di attesa e dai costi del layer di bridging:

Problema della finestra temporale critica: il maggior nemico dell'arbitraggio cross-chain è il "tempo di scomparsa del differenziale"; se il bridging richiede 15 minuti e in quel periodo lo spazio di arbitraggio si restringe dall'1% allo 0.1%, questa strategia andrà in perdita.

Vantaggio di velocità di Solana: poiché il tempo di conferma delle transazioni su Solana è solo di 0.4–1 secondo, l'arbitraggio cross-DEX all'interno dell'ecosistema Solana è 10–50 volte più veloce rispetto alle catene EVM; OpenSea OS2 supporta ora il trading di token Solana, il che significa che la velocità di esecuzione dell'arbitraggio sulla catena Solana supera di gran lunga quella di altre catene.

6.3 Raccomandazioni per combinazioni cross-chain (ordinate per rapporto rendimento/rischio)

7. Strategia tre: opportunità di liquidità esclusive di OpenSea

7.1 Arbitraggio delle nuove coppie di scambio su OS2

OpenSea OS2 continua ad espandere il supporto per catene e coppie di scambio tra il 2025 e il 2026; durante questo processo, le nuove catene e coppie di scambio spesso presentano liquidità insufficiente, portando a meccanismi di scoperta dei prezzi imperfetti, creando spazi di arbitraggio più ampi rispetto ai mercati maturi.

Tipi di opportunità:

Asset di lancio della nuova catena: quando OS2 annuncia il supporto per una nuova catena (come Berachain, Soneium), il differenziale di prezzo tra acquisto e vendita delle prime coppie di scambio potrebbe raggiungere il 1%–5%;

Coppie di scambio long tail: il percorso di scambio cross-chain unico di OS2 potrebbe generare prezzi diversi rispetto ad altre piattaforme;

Liquidità stimolata dai punti XP: il sistema di punti XP di OpenSea Voyages incentiva gli utenti a effettuare scambi on-chain, gli utenti che ricevono ricompense in punti potrebbero eseguire transazioni a prezzi subottimali, creando opportunità di arbitraggio inverso.

7.2 Arbitraggio unidirezionale da CEX a OpenSea (DEX)

I nuovi asset lanciati su OpenSea OS2, specialmente quelli che hanno recentemente completato l'emissione di token, possono avere prezzi notevolmente diversi su DEX rispetto a CEX:

Dopo l'evento TGE (Token Generation Event) del progetto Token: di solito i CEX vengono lanciati per primi, la liquidità DEX on-chain viene gradualmente stabilita entro 24-72 ore dopo il TGE, durante le quali ci sono forti fluttuazioni di prezzo;

Opportunità guidate da eventi: annunci significativi, distribuzioni di whitelist NFT, aggiornamenti di protocollo e altri eventi scatenano la domanda on-chain, aumentando il prezzo DEX.

Modalità di operazione:

Monitoraggio: variazioni di prezzo CEX → rilevamento del differenziale di prezzo DEX on-chain →

Esecuzione: eseguire rapidamente operazioni inverse su DEX tramite OS2/Socket

7.3 Arbitraggio triangolare (Triangular Arbitrage)

Sulla stessa catena, utilizzare le relazioni di prezzo tra tre asset per effettuare arbitraggio senza rischi (a condizione che ci siano errori di prezzo nel mercato).

Esempio (Arbitrum):

Percorso: USDC → ETH → DAI → USDC

Supponendo: prezzo ETH/DAI < prezzo ETH/USDC

Esecuzione: vendere USDC per acquistare ETH → vendere ETH per acquistare DAI → vendere DAI per acquistare USDC

Se i prezzi lungo tre percorsi non sono completamente sincronizzati, può esserci uno spazio di arbitraggio di circa 0.1%–0.5%.

Questa strategia richiede un monitoraggio continuo della relazione di prezzo tra tre coppie di scambio e deve essere completata all'interno della stessa transazione (per evitare il rischio di fluttuazione dei prezzi); si consiglia di utilizzare il protocollo di aggregazione 1inch in modalità Fusion, che consente di completare uno scambio triangolare all'interno di una singola transazione.

7.4 Impatto delle aspettative di OpenSea e del token SEA

Sebbene l'emissione del token SEA sia stata rinviata, OpenSea ha dichiarato ufficialmente che "SEA verrà lanciato solo una volta" e si è impegnato a "prendere in considerazione i diritti del tesoro durante il TGE", il che significa:

Le aspettative di mercato rimangono: alcuni trader potrebbero essere attivi su OS2 basandosi sulle aspettative di prossima emissione di SEA, aumentando il volume delle transazioni sulla piattaforma;

Miglioramento della liquidità: per ottenere un potenziale airdrop di SEA, gli utenti sono motivati a scambiare più token su OS2, aumentando la profondità della liquidità;

Opportunità di volatilità: l'incertezza politica porta a un aumento del volume di scambi, ampliando anche lo spazio per l'arbitraggio dei prezzi.

8. Strumenti e soluzioni di monitoraggio

8.1 Strumenti di monitoraggio dei prezzi

8.1.1 API degli aggregatori DEX

8.1.2 Monitoraggio del differenziale di prezzo

CCXT + script personalizzati: script Python/JavaScript che estraggono in tempo reale i prezzi di più CEX/DEX, calcolano i differenziali e inviano avvisi;

DEX Screener: strumento gratuito per monitorare i nuovi token lanciati su DEX e le fluttuazioni di prezzo anomale;

Nansen / Arkham: monitoraggio dei portafogli on-chain, per seguire i movimenti dei soldi intelligenti.

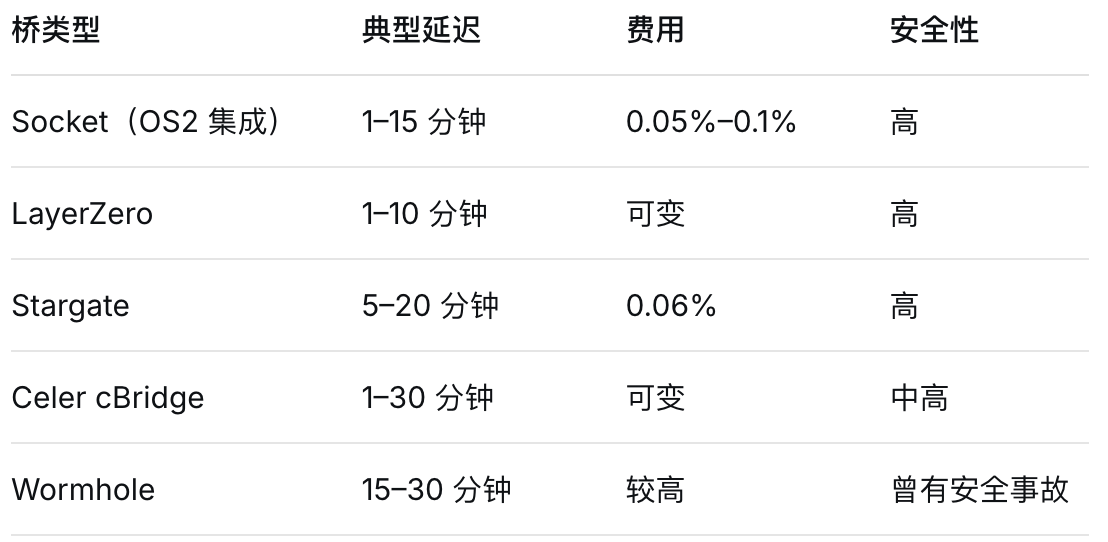

8.1.3 Monitoraggio cross-chain

Li.Fi SDK: routing cross-chain e monitoraggio dei prezzi multi-chain;

Stargate API: query in tempo reale dei tassi di cambio cross-chain e dei percorsi di bridging ottimali;

LayerZero Scan: monitoraggio dello stato dei messaggi cross-chain.

8.2 Strumenti di esecuzione

8.2.1 Robot di trading automatizzati

8.2.2 Strumenti di protezione MEV

8.2.3 Ottimizzazione delle commissioni di Gas

8.3 Configurazioni consigliate (per tipo di strategia)

Configurazione di arbitraggio con stablecoin a basso rischio:

Livello dati: CCXT + monitoraggio dei differenziali personalizzato

Livello di esecuzione: API 1inch (modalità Fusion)

Livello di sicurezza: protezione MEV 1inch

Livello Gas: robot automatico di Gas Gelato

Rete: Arbitrum / Base (USDC Paymaster)

Configurazione di arbitraggio per criptovalute mainstream a rischio moderato:

Livello dati: CCXT + API di aggregazione dei prezzi DEX

Livello di esecuzione: Uniswap SDK / 1inch

Livello di sicurezza: Flashbots Protect RPC

Livello Gas: previsione Blocknative

Rete: combinazione Polygon → Arbitrum

Configurazioni di arbitraggio per nuovi asset ad alto rischio:

Livello dati: DEX Screener + tracciamento Nansen

Livello di esecuzione: script Web3 personalizzati + API Socket

Livello di sicurezza: RPC privati (evitare pool di transazioni pubblici)

Livello Gas: impostazioni manuali di Gas (regolazioni frequenti)

Rete: Solana (velocità prima di tutto)

9. Valutazione dei rischi e suggerimenti per la gestione del rischio

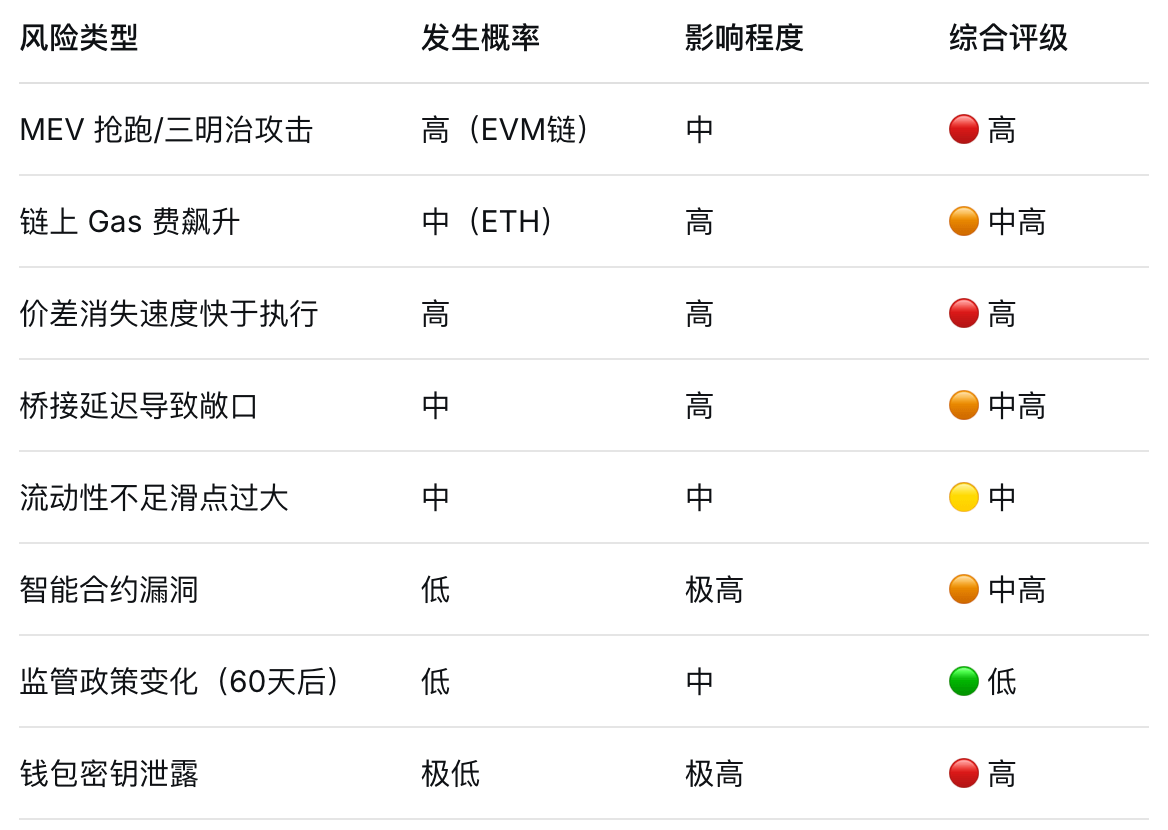

9.1 Matrice dei rischi

9.2 Dettagli sui rischi di front-running MEV

Che cos'è MEV?

Il valore massimo estraibile (Maximal Extractable Value, MEV) è il profitto che i miner/validatori possono estrarre riorganizzando, inserendo o rimuovendo transazioni blockchain; nel DEX Swap, l'attacco MEV più comune è il sandwich attack (attacco a sandwich):

Processo di attacco:

1. I Bot MEV monitorano le transazioni di Swap nel mempool

2. Scoprire che un utente intende acquistare un certo token a X prezzo

3. Bot acquistano in anticipo a un prezzo leggermente più alto (Front-run)

4. Gli utenti effettuano scambi a prezzi più elevati (perdita di slippage)

5. Bot vendono immediatamente per realizzare profitti (Back-run)

Casi reali: in un AMM DEX, un acquisto di ETH da $10,000 potrebbe essere intrappolato da un MEV Bot, causando una perdita aggiuntiva di $30–$150 (0.3%–1.5%).

Rischi speciali di OpenSea OS2: OS2 utilizza il routing aggregato di Socket, alcune rotte potrebbero essere esposte al mempool pubblico, aumentando la possibilità di scansione da parte di MEV.

9.3 Misure specifiche contro MEV

Utilizzare endpoint RPC privati: impostare l'RPC del portafoglio/nodo su Flashbots Protect (eth-private.blockscore.com) o MEV Blocker, per evitare che le transazioni entrino nel mempool pubblico;

Limitare lo slippage: impostare lo slippage tra 0.5% e 1%; valori troppo bassi possono portare al fallimento dell'operazione, valori troppo alti aumentano il rischio di essere colpiti da sandwich;

Utilizzare transazioni Bundle: Flashbots RPC supporta l'imballaggio di più transazioni in un'unità atomica, garantendo il successo o il fallimento di tutte;

Scegliere aggregatori con protezione MEV: la modalità Fusion di 1inch esegue operazioni on-chain, offrendo una buona protezione MEV;

Dare priorità all'uso di Solana: la struttura di Solana non prevede mempool pubblici (le transazioni vengono inviate direttamente al leader), riducendo significativamente l'esposizione agli attacchi MEV.

9.4 Quadro di gestione del rischio

9.4.1 Regole di posizionamento e stop-loss

Massima perdita di arbitraggio per singola transazione: non oltre lo 0.5% del capitale

Massima perdita giornaliera: non oltre il 2% del capitale

Soglia minima di profitto per singola transazione: coprire i costi di Gas + 0.2% margine di sicurezza

Massimo numero di transazioni al giorno: 100 transazioni

Massima esposizione cross-chain: non oltre il 20% del capitale totale per singola transazione

9.4.2 Standard di valutazione della liquidità

TVL del pool target > $500,000

Volume di scambi in 24 ore > $100,000

Profondità degli ordini di acquisto e vendita: quantità di ordini che possono essere eseguiti all'interno di uno slippage del 0.5% > $10,000

Stato della revisione del contratto: approvato da almeno 2 agenzie di revisione (come Trail of Bits, Certik)

9.4.3 Soglia dinamica delle commissioni di Gas

Quando le commissioni di Gas > il profitto previsto dalla strategia del 30% → sospendere l'arbitraggio su quella catena

Quando le commissioni di Gas su ETH > $20 → eseguire solo arbitraggio su token mainstream di alto valore

Quando le commissioni di Gas su Polygon > $0.05 → fermare l'arbitraggio con stablecoin (senza profitto)

9.4.4 Checklist di sicurezza cross-chain

I contratti di bridging sono stati auditati (Certik / OpenZeppelin)

Tasso di successo storico del bridging 99%

Sufficienti conferme di blocco sulla catena target (si consiglia 12+ per ETH, 1-2 per L2)

Bilancio di token di Gas sufficiente sulla catena target

Costi completi calcolati (Gas + costi di bridging + commissioni DEX) e confermati positivi

10. Conclusioni e raccomandazioni per l'azione

10.1 Conclusioni chiave

Le zero commissioni di OpenSea per 60 giorni rappresentano un reale vantaggio sui costi: durante il periodo normale di OS2, la piattaforma addebita una commissione di transazione di 0.85% sui token, la politica senza commissioni la riduce a zero, il che significa che nell'esecuzione di arbitraggio su OpenSea, il costo implicito di ogni transazione diminuisce di 0.85%, il che equivale a un aumento di diversi punti percentuali dei rendimenti annualizzati per gli arbitraggisti ad alta frequenza.

Il layer di aggregazione Socket è fondamentale: OpenSea stesso non fornisce prezzi, l'essenza dell'arbitraggio sta nel fatto che il routing aggregato di Socket riesca a trovare un prezzo di esecuzione migliore della media di mercato; Socket supporta lo Split Routing (suddivisione degli ordini), che risulta particolarmente utile per le transazioni di grandi dimensioni.

Solana è attualmente la catena di esecuzione ottimale: le commissioni di Gas estremamente basse ($0.001–$0.01) e i tempi di conferma sotto il secondo rendono Solana la rete di base ideale per l'esecuzione di arbitraggio; OpenSea OS2 supporta ora il trading di token Solana, si consiglia di concentrare le strategie di arbitraggio ad alta frequenza sull'ecosistema Solana.

USDC Paymaster è uno strumento di efficienza sottovalutato: USDC Paymaster su Arbitrum e Base può eliminare l'attrito dei token di Gas, aiutando significativamente le strategie di arbitraggio incentrate su USDC.

I rischi MEV non possono essere ignorati: il front-running MEV sulle catene EVM può erodere profitti dal 0.3% al 1.5%; è necessario utilizzare RPC privati e strumenti di protezione MEV, altrimenti un arbitraggio apparentemente profittevole può risultare in perdita dopo l'esecuzione.

La scarsità della finestra di 60 giorni: OpenSea ha chiarito che dopo 60 giorni verrà introdotto un nuovo sistema tariffario "più competitivo per gli utenti ad alta frequenza"; storicamente, la politica senza commissioni di OpenSea è stata spesso accompagnata da un aumento del volume delle transazioni e dall'afflusso di liquidità, creando brevi finestre di arbitraggio efficienti.

10.2 Raccomandazioni per l'azione (ordinate per priorità)

🟢 Pronto per l'esecuzione (giorni 1–7)

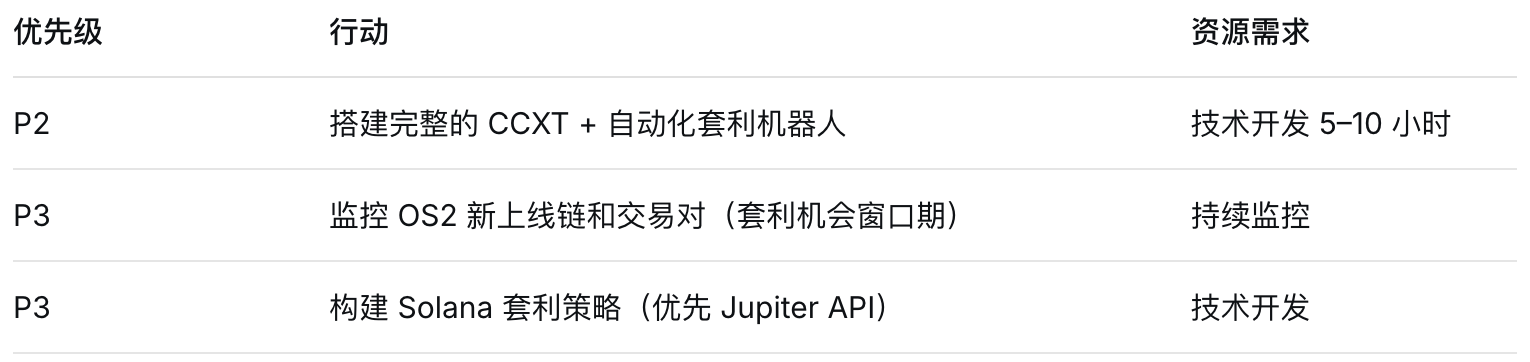

🟡 Pianificazione a medio termine (settimane 2-4)

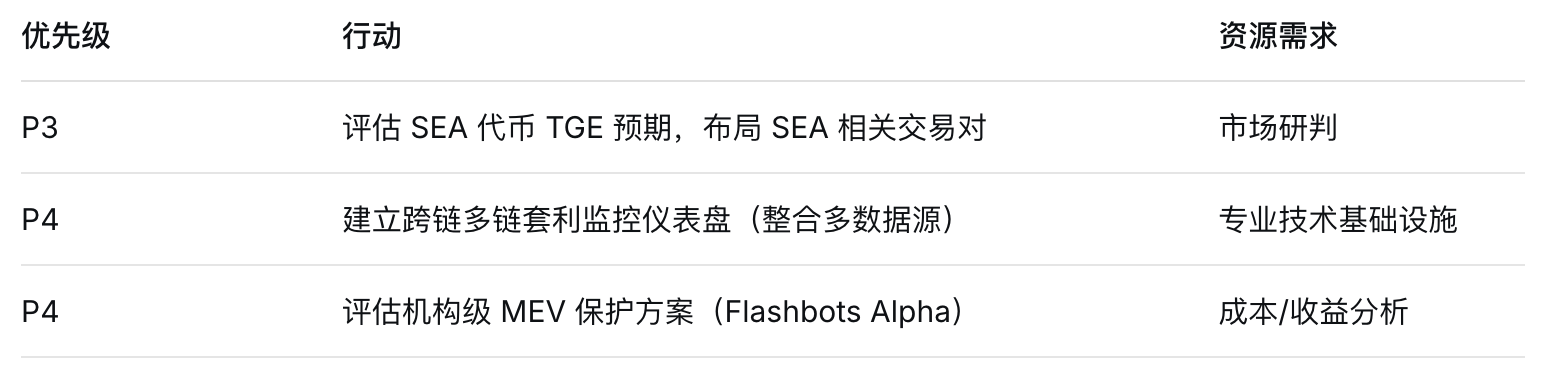

🔵 Riserva strategica (4-8 settimane)

10.3 Calcolo del pareggio

Arbitraggio minimo fattibile (stablecoin):

Guadagno dal differenziale = 0.5% (supposto)

Costo di Gas (Arbitrum) = $0.10

Costo di bridging = 0.05%

Commissione OpenSea = 0% (periodo senza commissioni) → periodo normale = 0.85%

Guadagni netti durante il periodo senza commissioni: 0.5% - 0.05% - $0.10 (conversione Gas) > pareggio ✅

Guadagni netti in periodi normali: 0.5% - 0.85% - 0.05% - $0.10 = perdita ❌

Conclusione: la politica senza commissioni ha un impatto decisivo sul pareggio dell'arbitraggio con stablecoin; in un periodo normale è necessario un differenziale superiore all'1% per coprire tutti i costi, mentre in un periodo senza commissioni un differenziale dello 0.5% è sufficiente per generare profitti.

Dichiarazione di non responsabilità: questo rapporto è solo a scopo di ricerca e non costituisce alcun consiglio di investimento o trading; il trading di criptovalute comporta alti rischi, comprese ma non limitate a fluttuazioni di prezzo, rischi di liquidità, vulnerabilità dei contratti intelligenti, cambiamenti nelle politiche normative, ecc.; le strategie di arbitraggio presentano rischi teorici, l'esecuzione pratica deve essere valutata in base alla propria tolleranza al rischio; si consiglia di iniziare con test di piccole dimensioni e aumentare gradualmente la scala; tutti i dati provengono da informazioni pubbliche, il rapporto è stato redatto il 2 aprile 2026, la situazione di mercato potrebbe essere cambiata.

Fonti dei dati: ricerca in tempo reale ProSearch, dati pubblici del mercato delle criptovalute, annunci ufficiali di OpenSea

Organizzato e modificato da: Jonathan

#OpenSea #solana #Base #Polygon

Contenuti OpenSea di tuo interesse

Esplora | Crea | Acquista | Vendi | Asta

Segui OpenSea Binance Channel

Rimani aggiornato