L'iterazione v3 ha, in una certa misura, gettato le basi per un modo di partecipare basato su strategie programmatiche.

BrownFi è un AMM DEX basato su Berachain, alimentato da oracoli (attualmente oltre il 40% del TVL è su Berachain). Il suo obiettivo principale è integrare l'efficienza del capitale rappresentata da Uniswap v3 (con minore slippage e maggiore liquidità) e la facilità d'uso di Uniswap v2 (token LP riutilizzabili, percorsi operativi semplici) in un'unica forma di prodotto, migliorando così l'efficienza dell'uso del capitale senza aumentare significativamente la complessità operativa.

Di conseguenza, i LP non devono gestire frequentemente gli intervalli e le posizioni come in Uniswap v3, pur potendo ottenere effetti di utilizzo della liquidità più concentrati rispetto a un AMM tradizionale.

Attorno a questi obiettivi, BrownFi ha introdotto nella progettazione meccanica ancoraggi di prezzo esterni e logiche di regolazione dell'inventario, cercando di ridurre l'impatto delle opportunità di arbitraggio e attacchi a tenaglia, mentre offre un'esperienza di gestione dei LP più vicina alle abitudini degli utenti al dettaglio. Per raggiungere questo obiettivo, BrownFi ha gradualmente completato il passaggio dalla v1, incentrata principalmente sulle funzioni di trading di base, alla v2, con capacità di adattamento dell'inventario (la versione attualmente in uso), completando progressivamente la transizione da "pool di liquidità passivo" a "AMM con una certa capacità di regolazione".

Tuttavia, la capacità di espressione strutturale e gestione dei rendimenti di v2 presenta comunque alcune limitazioni. Su questa base, BrownFi ha recentemente rivelato la direzione di iterazione di v3. Sebbene questa versione sia ancora in fase di sviluppo, sono già stati identificati due aggiornamenti fondamentali:

Uno è l'introduzione di una struttura di liquidità con maggiore capacità di espressione direzionale,

L'altro è la progettazione della distribuzione e del meccanismo di prelievo dei rendimenti.

Per compensare le carenze di v2 in termini di flessibilità strategica e gestione dei rendimenti, e svilupparsi ulteriormente verso un sistema di market making strategico.

AMM DEX guidato da oracoli: BrownFi

Uniswap v2 è essenzialmente l'AMM più classico; è sostanzialmente un meccanismo di "liquidità passiva" che completa la determinazione dei prezzi attraverso una funzione di prodotto costante. Il suo prezzo è completamente determinato dalla proporzione degli asset nel pool, presenta deviazioni dal mercato esterno e dipende dagli arbitraggiatori per effettuare aggiustamenti di prezzo. In questo processo, gli arbitraggiatori ottengono profitti, mentre i LP sopportano perdite impermanenti. Inoltre, poiché la liquidità è distribuita uniformemente su tutta la gamma di prezzi, l'efficienza nell'uso dei fondi è bassa, e le grandi transazioni portano a uno slippage evidente. Pertanto, v2 è essenzialmente un sistema passivo semplice, ma che dipende da forze esterne per mantenere l'equilibrio.

Su questa base, Uniswap v3 ha introdotto liquidità concentrata, spostando i fondi da una "distribuzione su tutta la gamma" a "intervalli di prezzo specifici", migliorando significativamente l'efficienza del capitale e la profondità delle transazioni. Tuttavia, il miglioramento radicale ha spostato la complessità del market making ai LP: gli utenti devono attivamente scegliere gli intervalli, gestire le posizioni e continuare ad aggiustarsi quando i prezzi cambiano; altrimenti, la liquidità si allontanerà dall'intervallo di trading influenzando le prestazioni del rendimento. Pertanto, sebbene v3 migliori l'efficienza, alza anche la soglia di partecipazione, rendendo i rendimenti più dipendenti dalla capacità operativa.

In questo contesto, BrownFi ha introdotto un framework di prezzo guidato da oracoli in v2.

BrownFi v2

Diversamente dagli AMM tradizionali che dipendono completamente dai rapporti di asset nel pool per la determinazione dei prezzi, BrownFi utilizza oracoli per ottenere prezzi di riferimento, ancorando i prezzi del mercato esterno e, in v2, combinando lo stato dell'inventario per aggiustamenti dinamici, facendo sì che la determinazione dei prezzi non sia più solo un risultato passivo di una curva unica, ma una manifestazione complessiva di "prezzo di mercato + stato dell'inventario + comportamento di trading".

Una caratteristica fondamentale di BrownFi v2 è l'introduzione di un meccanismo di regolazione guidato dalla distorsione dell'inventario: quando ci sono squilibri negli asset nel pool, il sistema applica incentivi o repressioni ai vari lati del trading attraverso adeguamenti dei prezzi, guidando così il rientro della liquidità. Pertanto, possiamo considerare BrownFi v2 come un AMM che "legge i prezzi di mercato + regola autonomamente l'inventario".

Rispetto agli AMM tradizionali, BrownFi v2, ancorando i prezzi al mercato esterno e riducendo l'ampiezza delle deviazioni e delle opportunità di arbitraggio, può anche guidare il comportamento di trading attraverso quotazioni dinamiche, riportando progressivamente la struttura degli asset all'equilibrio.

Ad esempio, se un utente utilizza 500 USDC per acquistare ETH, il sistema farà prima riferimento al prezzo dell'oracolo (ad esempio 3000), quindi calcolerà lo slippage in base alla dimensione della transazione e valuterà lo stato attuale dell'inventario, infine fornirà un prezzo aggiustato dinamicamente, mentre il sistema imposta un limite massimo per transazione (ad esempio non oltre l'80% di riserva) per controllare il rischio.

Quindi, nel mercato reale, quando l'ETH continua a salire e gli acquisti si concentrano, l'ETH all'interno del pool viene costantemente consumato, e il sistema inizierà gradualmente ad aumentare i prezzi di acquisto, ottimizzando le quotazioni di vendita, per intervenire in anticipo sul percorso di variazione dell'inventario. Ciò non solo aiuta ad alleviare la perdita di impermanenza, ma complica anche, in una certa misura, lo spazio di arbitraggio, avvicinando i prezzi al mercato.

Naturalmente, anche se BrownFi v2 ha fatto progressi significativi rispetto all'AMM tradizionale, il suo design presenta ancora alcune limitazioni; credo che queste restrizioni derivino essenzialmente dalla capacità espressiva del suo modello di prezzo sottostante.

Limitazioni potenziali

Infatti, attualmente ci sono molte meccaniche simili a BrownFi v2 sul mercato, ma guardando nel complesso, presentano ancora alcune limitazioni simili, tra cui:

La regolazione dell'offerta è di per sé "globale"

Continuiamo a utilizzare il precedente scenario di mercato:

Quando l'ETH entra in una fase di aumento e il mercato mostra un comportamento di acquisto continuo, come fornitori di liquidità, lo stato ideale è spesso quello di voler adottare strategie differenziate in diverse direzioni di trading.

Da un lato, si spera di fornire maggiore liquidità sul lato di "acquisto di ETH", per gestire il volume delle transazioni e guadagnare più commissioni; dall'altro lato, si spera di aumentare la soglia di transazione sul lato di "vendita di ETH", riducendo così il rischio di essere colpiti da grandi vendite.

Ma in BrownFi v2, questa regolazione direzionale fine non è realmente realizzabile.

La causa fondamentale è che la logica di pricing di v2 è ancora basata su una curva unica. Sia i parametri chiave utilizzati per controllare la profondità della liquidità, sia la funzione di prezzo regolata in base alla distorsione dell'inventario, sono essenzialmente variabili globali che agiscono uniformemente su tutto il pool, e non strutture indipendenti costruite separatamente per i lati di acquisto e vendita. In altre parole, il sistema ha solo un insieme di logiche di prezzo per gestire simultaneamente tutte le direzioni di trading.

Pertanto, ciò porta direttamente a un risultato: tutte le regolazioni sono collegate.

Quando il sistema aumenta la sensibilità ai prezzi complessivi per affrontare la distorsione dell'inventario, lo slippage degli acquisti aumenta, e lo slippage delle vendite aumenta di conseguenza;

Al contrario, quando il sistema allenta la liquidità e riduce lo slippage, entrambi i lati dell'acquisto e della vendita diventano più "fluidi".

Di conseguenza, i LP non possono realizzare un controllo strutturale di "ottimizzare un lato e vincolare l'altro", rendendo impossibile esprimere strategie di liquidità più mirate in diverse fasi di mercato. Questa mancanza di capacità espressiva direzionale è una delle limitazioni strutturali più centrali del modello v2.

Accumulo automatico dei rendimenti, impossibilità di gestione

v2 adotta ancora un modo di trattamento dei rendimenti "automatico" che limita in una certa misura la flessibilità strategica dei LP.

Nell'attuale design, tutte le commissioni di transazione vengono automaticamente accreditate nel pool, creando un effetto di reinvestimento continuo. Questo meccanismo ha vantaggi evidenti nelle fasi iniziali: semplifica il processo operativo, consentendo agli utenti di evitare la gestione aggiuntiva dei rendimenti, realizzando così una crescita composta.

Tuttavia, quando i partecipanti iniziano ad avere esigenze strategiche più chiare, questo design mostra gradualmente le sue limitazioni.

Ad esempio, se un LP fornisce circa 100.000 USDC di liquidità e guadagna 100 USDC di commissioni in un giorno, questa parte di rendimento viene immediatamente accreditata nel pool, diventando parte della liquidità aggiuntiva. I LP non possono suddividere o gestire separatamente questa parte di rendimento.

Ciò significa che gli utenti non possono gestire i rendimenti in base alle proprie esigenze, come prelevare una parte dei rendimenti come flusso di cassa, riallocare i rendimenti su altre strategie, o ridurre l'esposizione al rischio in caso di fluttuazioni di mercato.

Dal punto di vista dell'esperienza, questo si avvicina di più a un modello di "interesse composto passivo":

Accumulo continuo dei rendimenti, ma mancanza di capacità di programmazione attiva. In ambienti di mercato più complessi, questo design limita la flessibilità nell'uso dei fondi e non è favorevole alla partecipazione strategica.

Rimane molto "passivo"

In v2, di fronte agli shock di mercato, il meccanismo rimane essenzialmente "di risposta passiva". Anche se la logica di regolazione dell'inventario può rapidamente aggiustare i prezzi dopo che si è verificato un trading, questo processo dipende ancora essenzialmente dal "feedback dopo che il risultato si è verificato".

Ad esempio, quando nel mercato appare un ordine di vendita di grande dimensione, il percorso di reazione del sistema è solitamente:

Quando si verifica un trading, la struttura degli asset nel pool cambia, il sistema riconosce la distorsione dell'inventario e poi corregge attraverso gli aggiustamenti di prezzo nelle transazioni successive. In altre parole, la regolazione inizia sempre dopo che il colpo è già avvenuto.

Dal punto di vista del meccanismo di market making, questo significa che il sistema ha una certa capacità di correzione, ma manca di un'organizzazione strutturale preventiva. Può correggere dopo che si è verificato un deviazione, ma non può ridurre l'impatto del colpo con una progettazione anticipata della struttura della liquidità prima che si verifichi il trading. Questa caratteristica di "regolazione post-fatto" porta a una certa passività quando si affrontano tendenze di mercato o grandi transazioni.

In sintesi, BrownFi v2 ha già introdotto ancoraggi di prezzo esterni e meccanismi di regolazione dell'inventario sulla base di AMM tradizionali, conferendole un certo grado di capacità di adattamento. Tuttavia, questa capacità si basa ancora sul quadro di una curva di prezzo unica, il suo modo di regolazione è globale e reattivo, mancando di espressione direzionale e capacità di stratificazione strategica.

Da questo punto di vista, v2 può essere considerato un "sistema di market making passivo con capacità di regolazione". E queste limitazioni costituiscono anche il punto di partenza per il suo ulteriore passaggio a v3.

BrownFi v3

Quindi, comprendendo le limitazioni strutturali di BrownFi v2, si può vedere che l'iterazione verso v3 si concentra in realtà su due aspetti:

Capacità di espressione della struttura della liquidità.

Controllo del modo di trattamento dei rendimenti.

Dalle informazioni attualmente divulgate, queste due modifiche si avvicinano maggiormente a un'astrazione ulteriore della logica di market making dell'AMM; ovviamente, BrownFi stesso afferma che attualmente è stato sviluppato solo il 70%, e che potrebbero esserci altre meccaniche o aggiornamenti di funzionalità oltre ai cambiamenti sopra menzionati, di cui possiamo ancora discutere.

Diciamo che attualmente è rivelato:

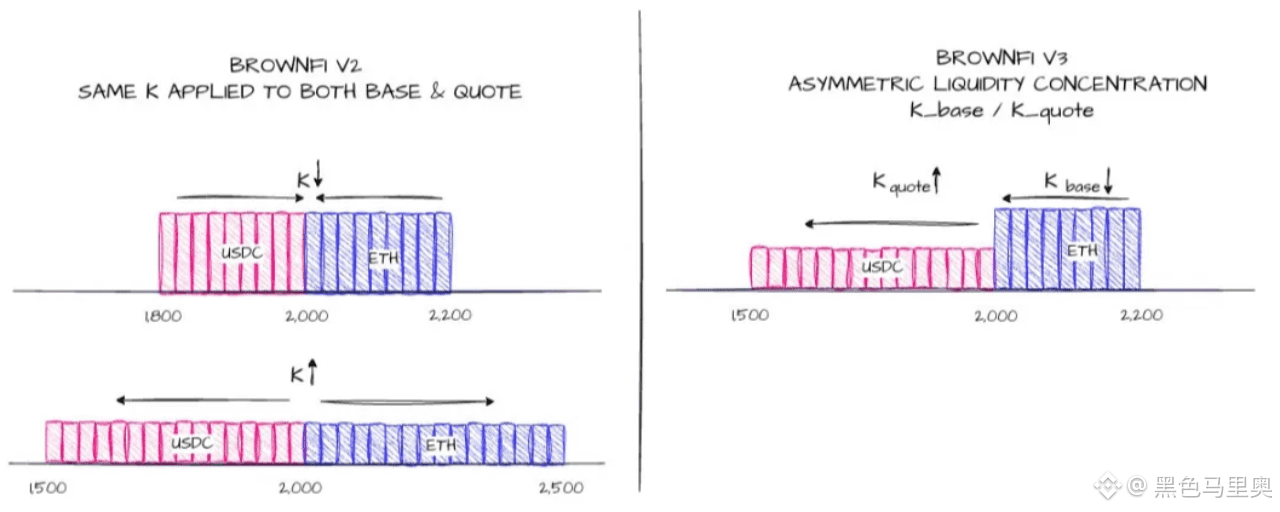

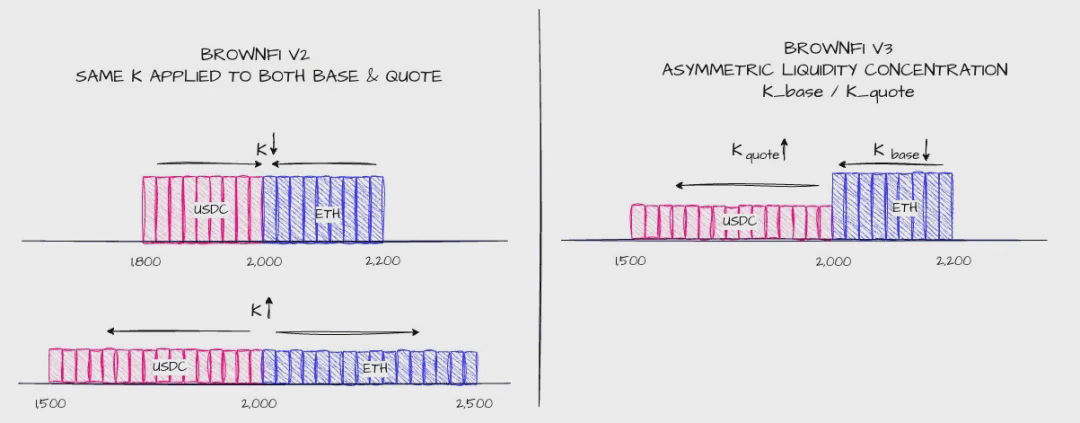

Introduzione del meccanismo di liquidità asimmetrica

In v2, tutte le regolazioni sono basate su una curva di prezzo unica, portando a una profondità di liquidità che rimane sempre collegata tra i lati di acquisto e vendita. In v3, la liquidità non è più una struttura complessiva, ma può essere configurata in modo indipendente in diverse direzioni di trading.

Si continua a utilizzare lo scenario di mercato precedente. Quando l'ETH entra in una fase di aumento, e il mercato mostra un comportamento di acquisto continuo, la struttura degli asset nel sistema tenderà gradualmente verso "scarsità di ETH". In questa situazione, v3 consente ai LP di impostare caratteristiche di liquidità differenti per direzioni diverse:

Nella direzione dell'acquisto di ETH, può fornire liquidità più profonda, rendendo le transazioni più fluide, consentendo di gestire un volume maggiore e guadagnare commissioni; mentre nella direzione della vendita di ETH, può aumentare la sensibilità ai prezzi, facendo aumentare i costi di transazione, riducendo così l'impatto di grandi vendite sul pool.

Ad esempio, quando un utente usa 500 USDC per acquistare ETH, poiché la liquidità sul lato di acquisto è "profondamente" fornita, il suo prezzo di esecuzione può avvicinarsi al prezzo dell'oracolo, riducendo significativamente lo slippage; e quando si verifica un'azione di vendita di ETH nel mercato, poiché la liquidità sul lato di vendita è relativamente "ristretta", la transazione subirà un impatto di prezzo maggiore, creando così un certo grado di buffer di rischio.

Il significato chiave di questo meccanismo è che rende la liquidità non più solo fondi distribuiti passivamente, ma può anche portare "direzionalità". I LP non forniscono più solo liquidità di forma uniforme, ma possono, sulla base del loro giudizio sulle condizioni di mercato, plasmare attivamente la struttura dei prezzi lungo percorsi di trading differenti.

Da un punto di vista più astratto, questo significa che gli AMM iniziano ad avere "capacità di espressione strutturale": la liquidità non è più solo una questione di quantità, ma può presentare forme diverse in direzioni diverse. Questa capacità avvicina il sistema a una caratteristica di "asimmetria nella profondità di acquisto e vendita" presente negli order book, mantenendo comunque la continuità e il vantaggio automatico degli AMM.

Inoltre, questa liquidità direzionale fornisce anche una base per strategie più complesse. Ad esempio, in un mercato in trend, è possibile rafforzare la configurazione della liquidità nella direzione della tendenza; in un mercato laterale, è possibile controllare l'esposizione al rischio attraverso l'adattamento della struttura su entrambi i lati. Questa flessibilità non è realizzabile in v2.

Ristrutturazione del meccanismo di rendimento

In v2, i rendimenti delle commissioni guadagnate dai LP vengono automaticamente accreditati nel pool, realizzando un reinvestimento predefinito. Questo design, mentre riduce la complessità operativa, significa anche che i rendimenti mancano di gestibilità, e i LP non possono riconfigurare i rendimenti in base all'ambiente di mercato.

In v3, i rendimenti iniziano a essere "trattati in modo strutturato". I LP possono suddividere i rendimenti, ad esempio, destinando una parte al reinvestimento, mentre l'altra parte diventa flusso di cassa estraibile. Questo meccanismo rende i rendimenti non solo un percorso di crescita singolo, ma una risorsa che può essere programmata e configurata.

Continuando l'esempio precedente, quando un LP guadagna 100 USDC di commissioni in un giorno, in v3 può reinvestire automaticamente 80 USDC per mantenere la crescita composta del capitale, mentre 20 USDC possono essere prelevati per altri usi. Questo non solo aumenta la flessibilità nell'uso dei fondi, ma consente anche ai LP di effettuare aggiustamenti strategici più attivi in diverse condizioni di mercato.

Quindi, quando il rendimento si trasforma da "variabile di risultato" a "variabile operativa", i LP non sono più semplicemente passivi nell'accettare l'accumulo di rendimenti, ma possono costruire strategie attorno ai rendimenti stessi, ad esempio prelievi periodici, reinvestimenti, coperture dei rischi, ecc.

Se consideriamo queste due modifiche insieme, penso che il significato di v3 includa:

La liquidità asimmetrica conferisce ai LP la capacità di controllare la "struttura della liquidità", consentendo loro di esprimere giudizi direzionali;

Il meccanismo di suddivisione dei rendimenti conferisce ai LP la capacità di controllare il "flusso di fondi", consentendo loro di gestire rendimenti e rischi.

La combinazione dei due trasforma il ruolo dell'AMM da un sistema che fornisce liquidità uniforme e interesse composto automatico a un'infrastruttura in grado di sostenere strategie.

In questo quadro, la liquidità può non essere più solo capitale statico, ma può avvicinarsi a una "risorsa orchestrabile". E i rendimenti possono diventare variabili strategiche programmabili.

L'iterazione di v3 ha gettato le basi, in una certa misura, per una modalità di partecipazione basata su strategie programmatiche. Sia la logica di market making più raffinata sia la gestione dinamica dei rendimenti possono essere ulteriormente astratte in moduli strategici eseguibili, fornendo così le condizioni per l'intervento di Agent o sistemi automatizzati. Come DEX nativo su Berachain, questo aggiornamento dovrebbe anche iniettare più vitalità nel suo meccanismo PoL.