1) Riepilogo esecutivo

Aave $AAVE è il progetto di prestito dominante nel DeFi, operando mercati decentralizzati dove gli utenti forniscono asset per guadagnare rendimento e i mutuatari accedono a prestiti sovra-collateralizzati. Il progetto gestisce i parametri di rischio attraverso la governance e fornitori di servizi di rischio specializzati, combinando accesso al mercato senza permessi con collateral specifici per asset, prestiti e controlli di liquidazione.

Dal lancio nel 2020, Aave si è espanso nei mercati di prestito V2 e V3, mentre Aave V4 è stato lanciato su Ethereum nel marzo 2026 con un'architettura modulare hub-and-spoke per strategie di prestito più specializzate. Il progetto ha anche ampliato le sue offerte oltre i mercati di prestito principali attraverso GHO, la stablecoin sovra-collateralizzata di Aave; Aave App, un prodotto di risparmio a reddito fisso in stile retail alimentato dai mercati di Aave; e Aave Horizon, un mercato istituzionale lanciato nell'agosto 2025 per prestare stablecoin contro asset del mondo reale tokenizzati.

Aprile è stato influenzato dall'exploit del bridge rsETH di KelpDAO LayerZero, che ha lasciato parte dell'offerta di rsETH senza un adeguato supporto in ETH. L'incidente ha creato un evento di stress per i mercati rsETH di Aave anche se i contratti principali di Aave non sono stati sfruttati. TVL, prestiti attivi, quota di mercato e il prezzo del token AAVE sono stati impattati dall'incidente, ma da allora hanno iniziato a recuperare mentre lo sforzo di recupero in corso si avvicina al completamento. Data la volatilità, sia le commissioni che le entrate sono aumentate durante questo periodo. GHO ha continuato a crescere in capitalizzazione di mercato, e Aave Horizon è rimasto stabile mese su mese.

🔑 Metriche chiave (aprile 2026)

Valore totale bloccato: $36.67b (-13.39% MoM, +27.29% YoY)

Prestiti attivi: $15.45b (-6.63% MoM, +43.18% YoY)

Commissioni: $56.53m (+28.63% MoM, +58.67% YoY)

Entrate: $7.80m (+17.39% MoM, +49.98% YoY)

Utenti attivi mensili: 116.6k (+1.75% MoM, +11.79% YoY)

Quota di mercato: 58.13% (-2.47 pp MoM, -0.18 pp YoY)

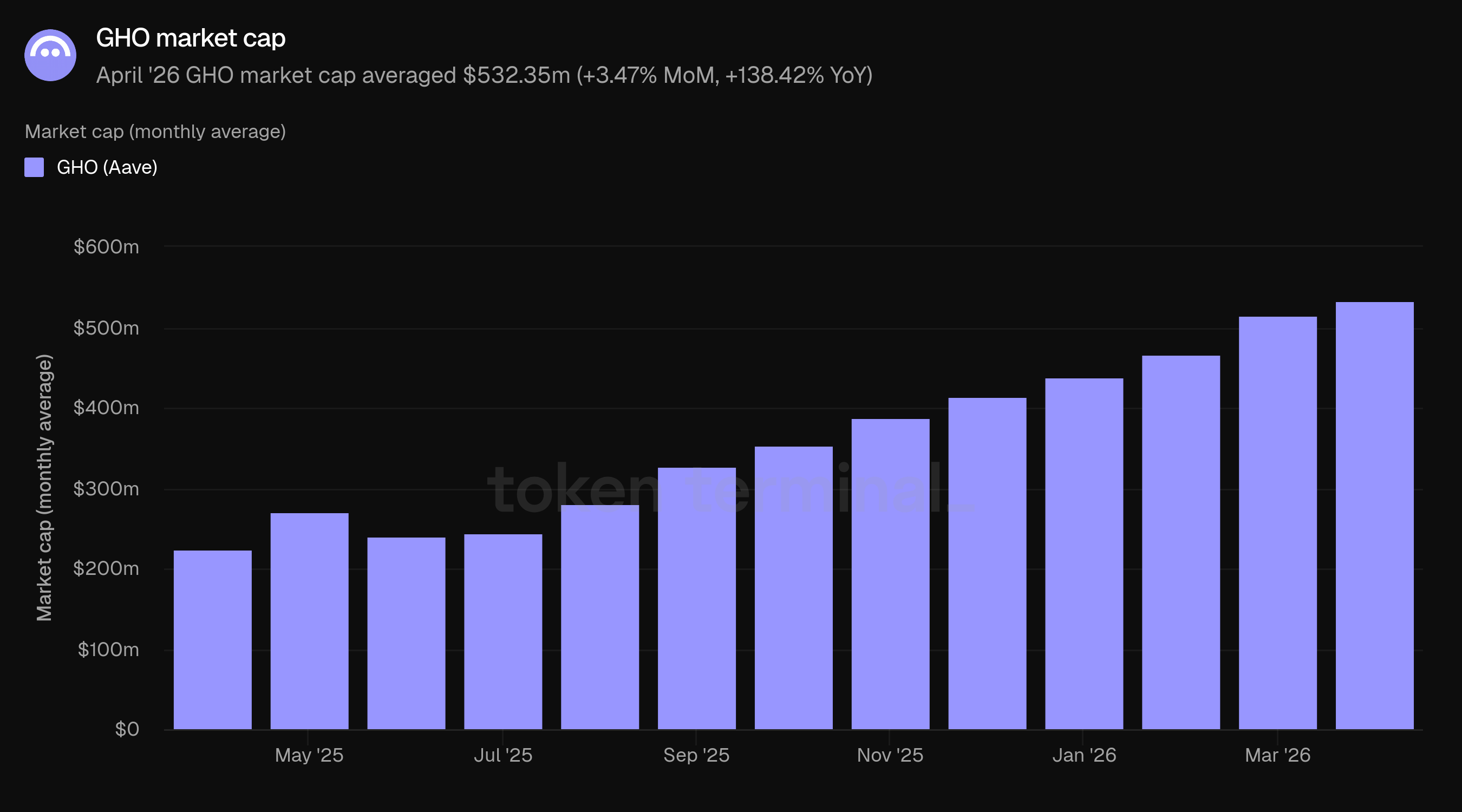

Capitalizzazione di mercato GHO: $532.35m (+3.47% MoM, +138.42% YoY)

Le metriche escludono le distribuzioni e i prodotti Aave non ancora monitorati da Token Terminal, inclusi Aave V4, Mantle e MegaETH.

🛡️ DeFi United

DeFi United è uno sforzo di soccorso coordinato guidato dai fornitori di servizi Aave a seguito dell'incidente rsETH di KelpDAO del 18 aprile. L'iniziativa riunisce partecipanti dell'ecosistema e singoli contributori per migliorare il supporto di rsETH e aiutare a normalizzare le condizioni di mercato attraverso i luoghi e le reti colpite.

Lo sforzo dipende sia dagli impegni di finanziamento che dai passi di recupero esterni, comprese azioni al di fuori del controllo diretto di DeFi United come la riapertura dei prelievi di rsETH da parte di KelpDAO e il processo di governance del DAO di Arbitrum per rilasciare ETH congelato dal Consiglio di Sicurezza di Arbitrum. Quel processo di Arbitrum è in corso, e il primo controllo di temperatura Snapshot ha raggiunto il quorum con un sostegno schiacciante. Il tracker pubblico mostra oltre $300m e più di 137,000 ETH raccolti o impegnati attraverso lo sforzo di recupero, inclusi importi dipendenti dalla governance in attesa come l'ETH congelato del DAO di Arbitrum.

Per Aave, DeFi United è rilevante perché l'incidente rsETH ha creato esposizione nei mercati Aave anche se i contratti di Aave non sono stati sfruttati. L'iniziativa fornisce quindi un contesto importante per i dati di aprile: TVL e prestiti attivi più bassi, commissioni e entrate più elevate, e un mese definito da stress di mercato, coordinazione di governance e gestione del rischio di collaterali.

👥 Commento del team di Aave Labs

"Dal 18 aprile, l'attenzione principale è stata rivolta al ripristino del supporto di rsETH e alla normalizzazione delle condizioni di mercato in Aave e nel resto di DeFi. Abbiamo lavorato a stretto contatto con diversi partner dell'ecosistema, DAO e membri della comunità durante questo sforzo, e il supporto è stato incredibile.

Il piano tecnico di recupero di rsETH è ora nelle fasi finali, con dettagli disponibili nel piano di implementazione tecnica di Aave e nell'aggiornamento di recupero della Fase II. I mercati V4 e V3 non colpiti dall'incidente continuano a operare normalmente, e V4 ha recentemente raggiunto un nuovo massimo storico di $50 milioni in depositi nonostante la volatilità.

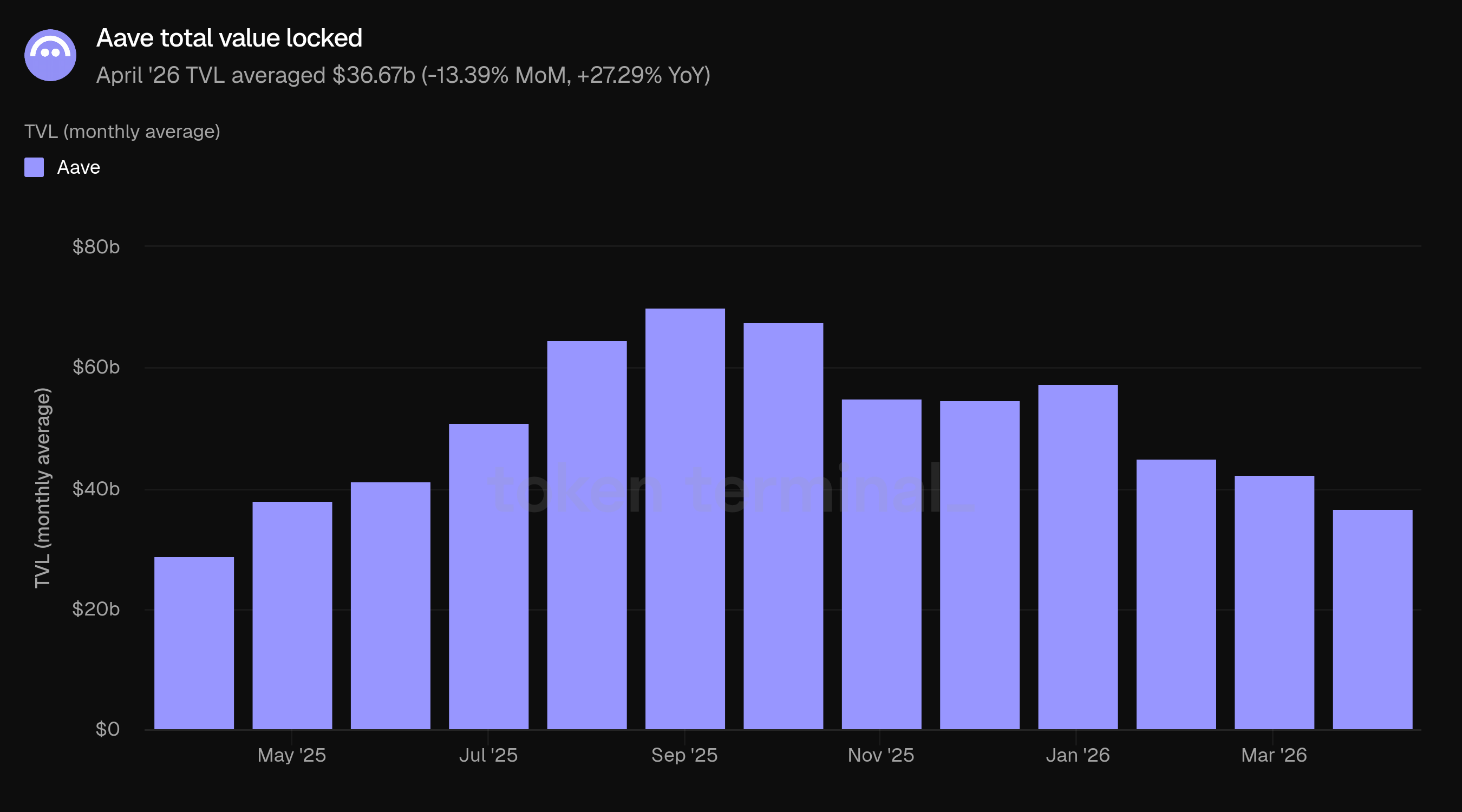

2) Valore totale bloccato

Il valore totale bloccato (TVL) misura il valore totale in USD dei collaterali depositati in Aave e dei prestiti in corso. Il TVL di aprile ha avuto una media di $36.67b, in calo del 13.39% rispetto ai $42.34b di marzo ma in aumento del 27.29% rispetto ai $28.81b di aprile 2025.

Il calo ha segnato la seconda contrazione mensile consecutiva ed è stato materialmente più marcato rispetto alla diminuzione del 5.79% di marzo. Il calo di aprile dovrebbe essere interpretato nel contesto dell'incidente rsETH, che ha influenzato la fiducia attorno a un importante mercato di collaterali di token di staking liquido e ha indotto congelamenti di mercato, revisioni del rischio e sforzi di recupero coordinati.

Poiché la media mensile include sia i saldi pre che post incidente, si trova sopra il livello a fine mese: il TVL di Aave ha chiuso aprile a $26.26b. Nonostante il calo, il TVL di Aave è rimasto significativamente superiore ai livelli di un anno fa.

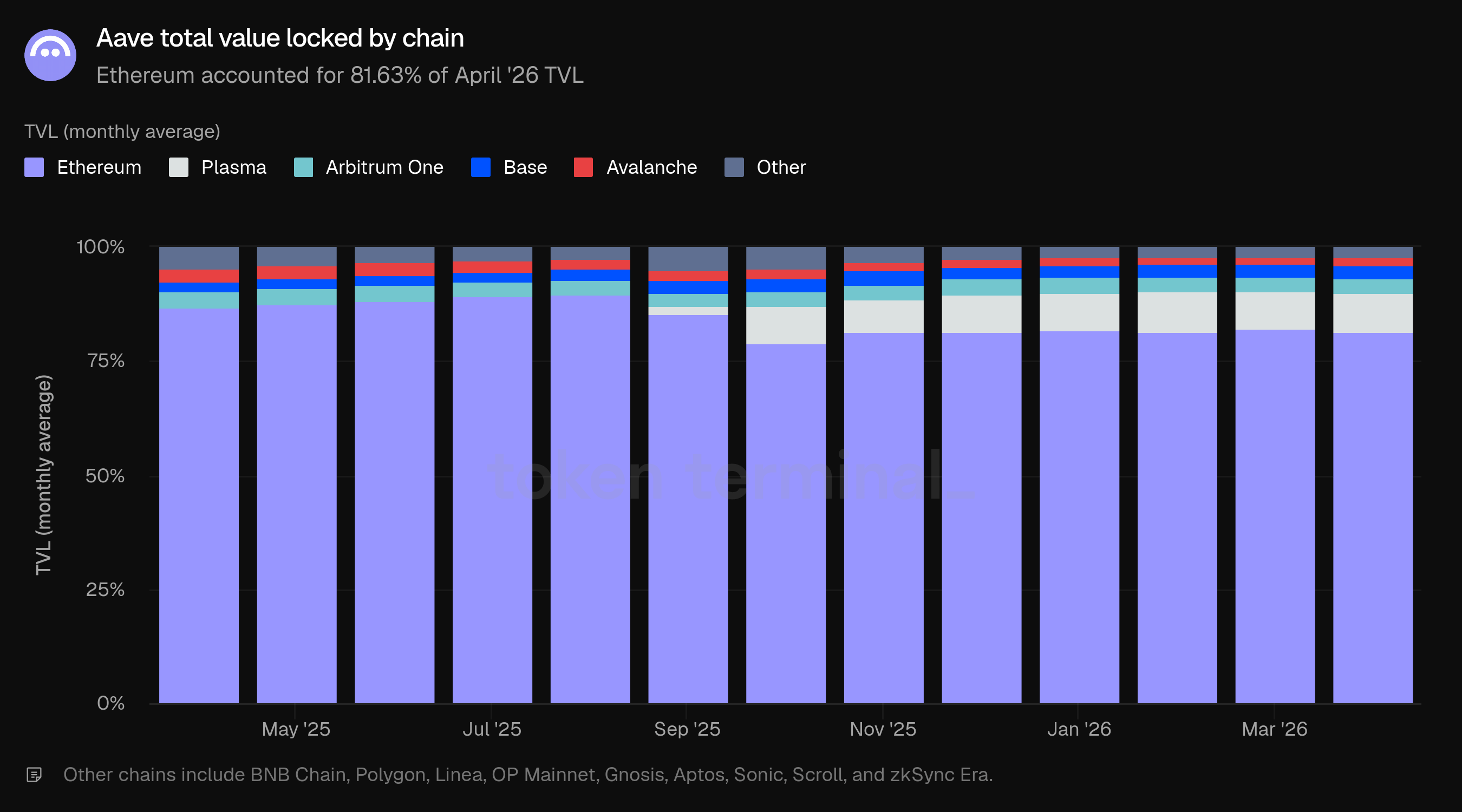

Ethereum è rimasto il principale luogo di liquidità per Aave, rappresentando l'81.63% del TVL di aprile, in calo leggermente rispetto all'82.06% di marzo. Plasma ha rappresentato l'8.25%, Arbitrum One il 3.40%, Base il 2.94%, altre catene il 2.18%, e Avalanche l'1.61%.

Rispetto ad aprile 2025, la mix di catene si è diversificata. La quota di TVL di Ethereum è diminuita dal 86.69% all'81.63%, mentre Plasma è emerso come un contributore significativo nel periodo intermedio. Arbitrum One e Base insieme hanno rappresentato il 6.34% del TVL in aprile, ampiamente in linea con la strategia multichain di Aave ma ancora piccola rispetto a Ethereum.

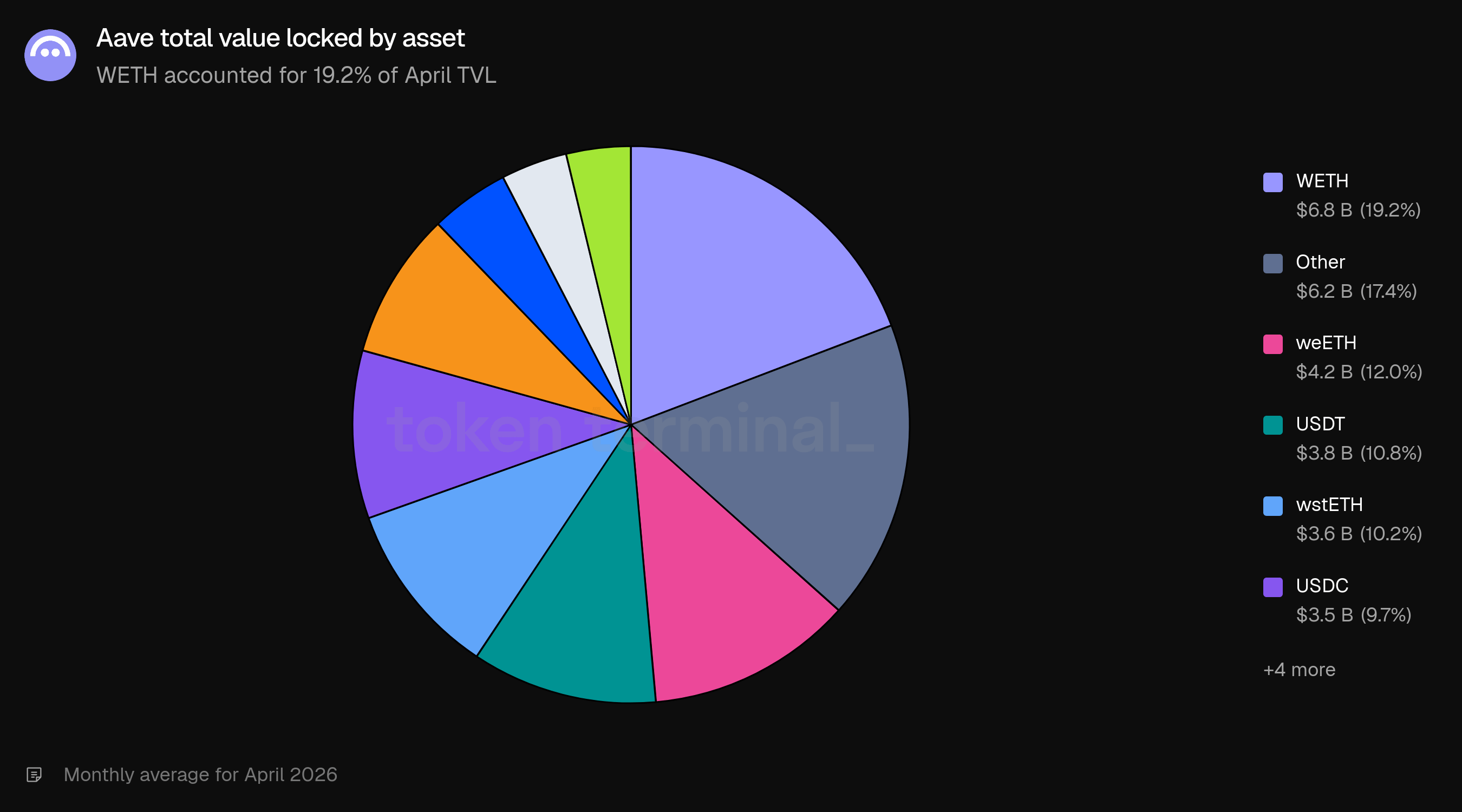

La mix di asset è stata guidata da WETH a $6.8b, o 19.2% del TVL, seguito da Altro a $6.2b (17.4%), weETH a $4.2b (12.0%), USDT a $3.8b (10.8%), wstETH a $3.6b (10.2%), USDC a $3.5b (9.7%), WBTC a $3.0b (8.5%), e cbBTC a $1.6b (4.6%). La persistenza di WETH e degli asset di staking liquido vicino alla cima della base di deposito sottolinea l'importanza dei controlli sul rischio di collaterali per gli asset correlati a ETH.

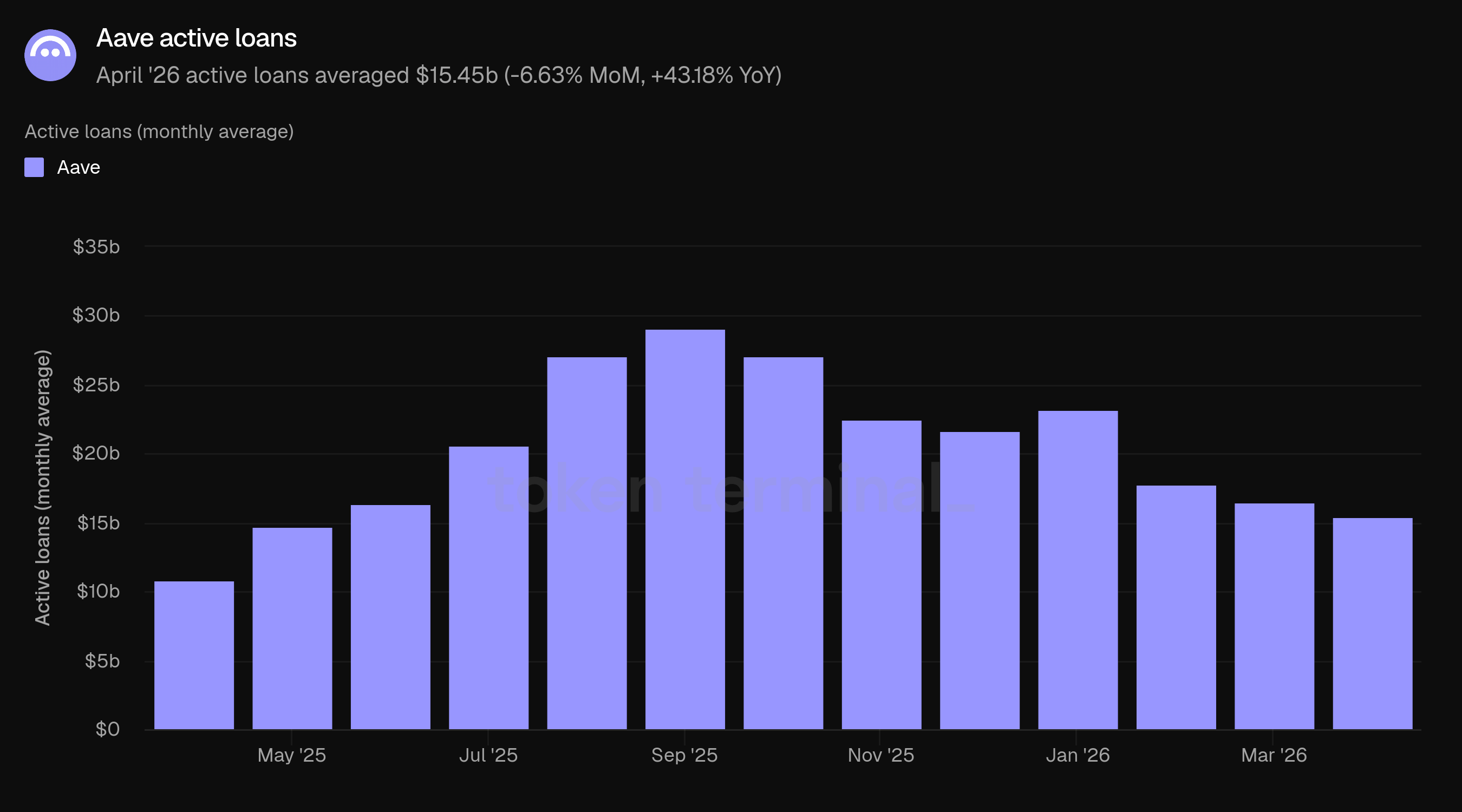

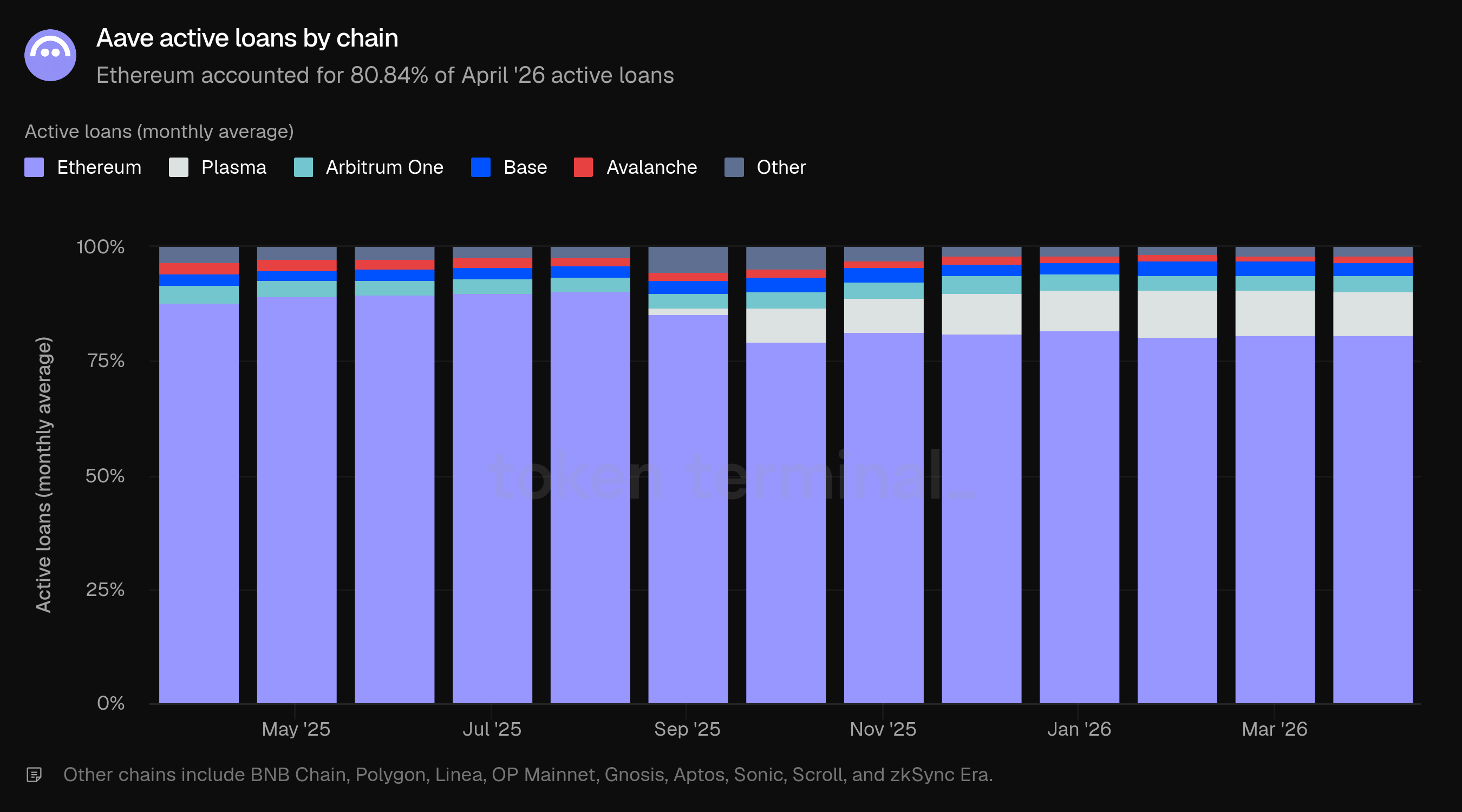

3) Prestiti attivi

I prestiti attivi misurano il valore totale in USD dei prestiti in corso in tutti i mercati di prestito di Aave. I prestiti attivi di aprile hanno avuto una media di $15.45b, in calo del 6.63% rispetto ai $16.55b di marzo ma in aumento del 43.18% rispetto ai $10.79b di aprile 2025.

I prestiti attivi sono diminuiti meno drasticamente del TVL, il che ha sollevato il tasso di utilizzo di Aave da circa il 39.1% di marzo al 42.1% di aprile. Questo suggerisce che la domanda di prestiti è rimasta relativamente resiliente anche se il capitale depositato è diminuito.

La media mensile è anche superiore al livello a fine mese post-incidente, con prestiti attivi che hanno chiuso aprile a $11.66b. In un mese di stress, quella resilienza può riflettere sia la domanda organica di prestiti sia l'impatto delle azioni di gestione del rischio sui beni colpiti.

Ethereum ha rappresentato l'80.84% dei prestiti attivi di aprile, sostanzialmente invariato rispetto all'80.81% di marzo. Plasma ha rappresentato il 9.67%, in calo dal 9.98%, mentre Arbitrum One è aumentato dal 3.11% al 3.44%. Base è diminuito dal 3.12% al 2.99%, altre catene sono aumentate dall'1.62% all'1.70%, e Avalanche è rimasta sostanzialmente stabile all'1.37%.

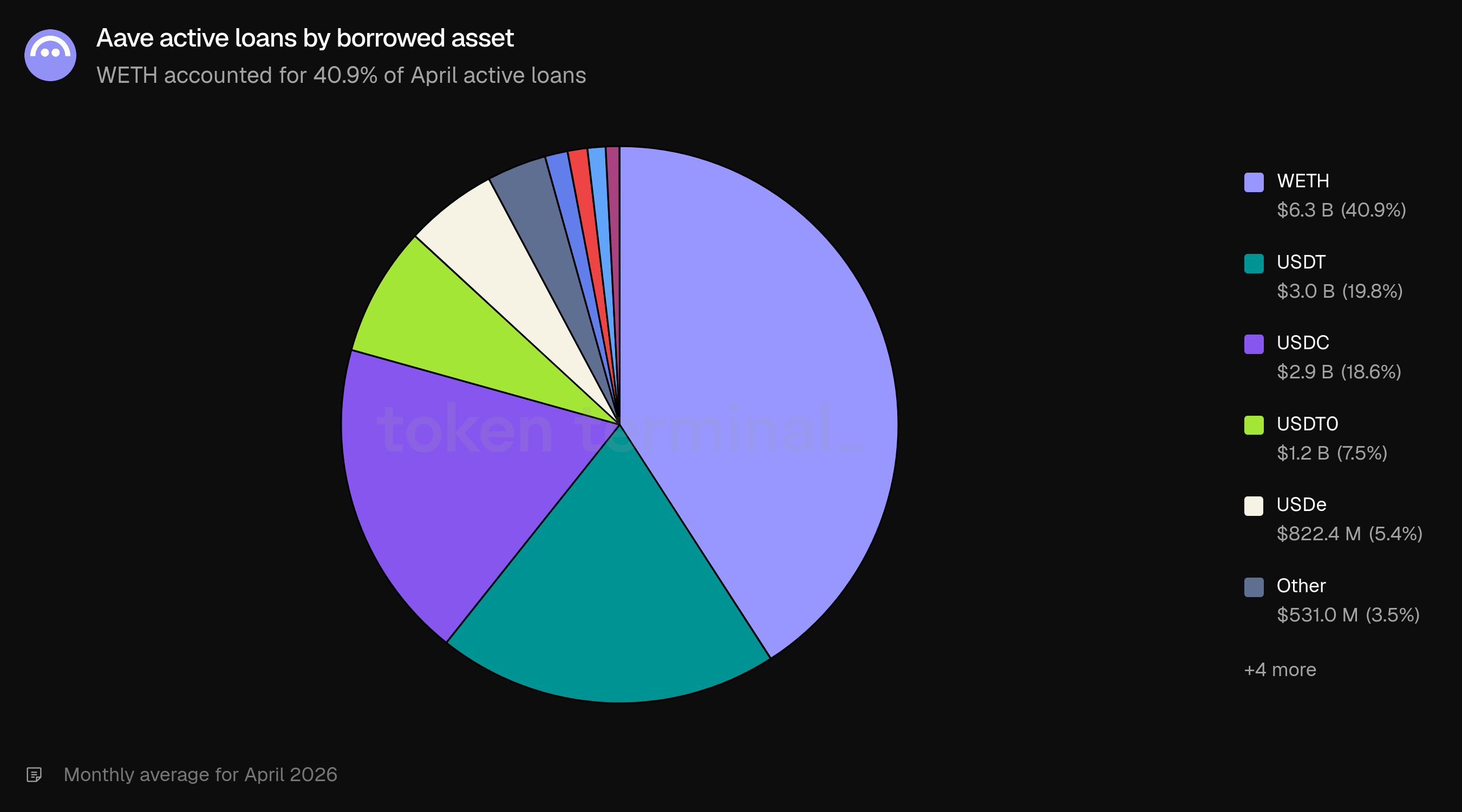

Gli asset presi in prestito erano concentrati in WETH, USDT e USDC. WETH rappresentava $6.3b, ovvero il 40.9% dei prestiti attivi, seguito da USDT a $3.0b (19.8%), USDC a $2.9b (18.6%), USDT0 a $1.2b (7.5%), USDe a $822.4m (5.4%), Altro a $531.0m (3.5%), GHO a $200.7m (1.3%), e RLUSD a $177.1m (1.2%).

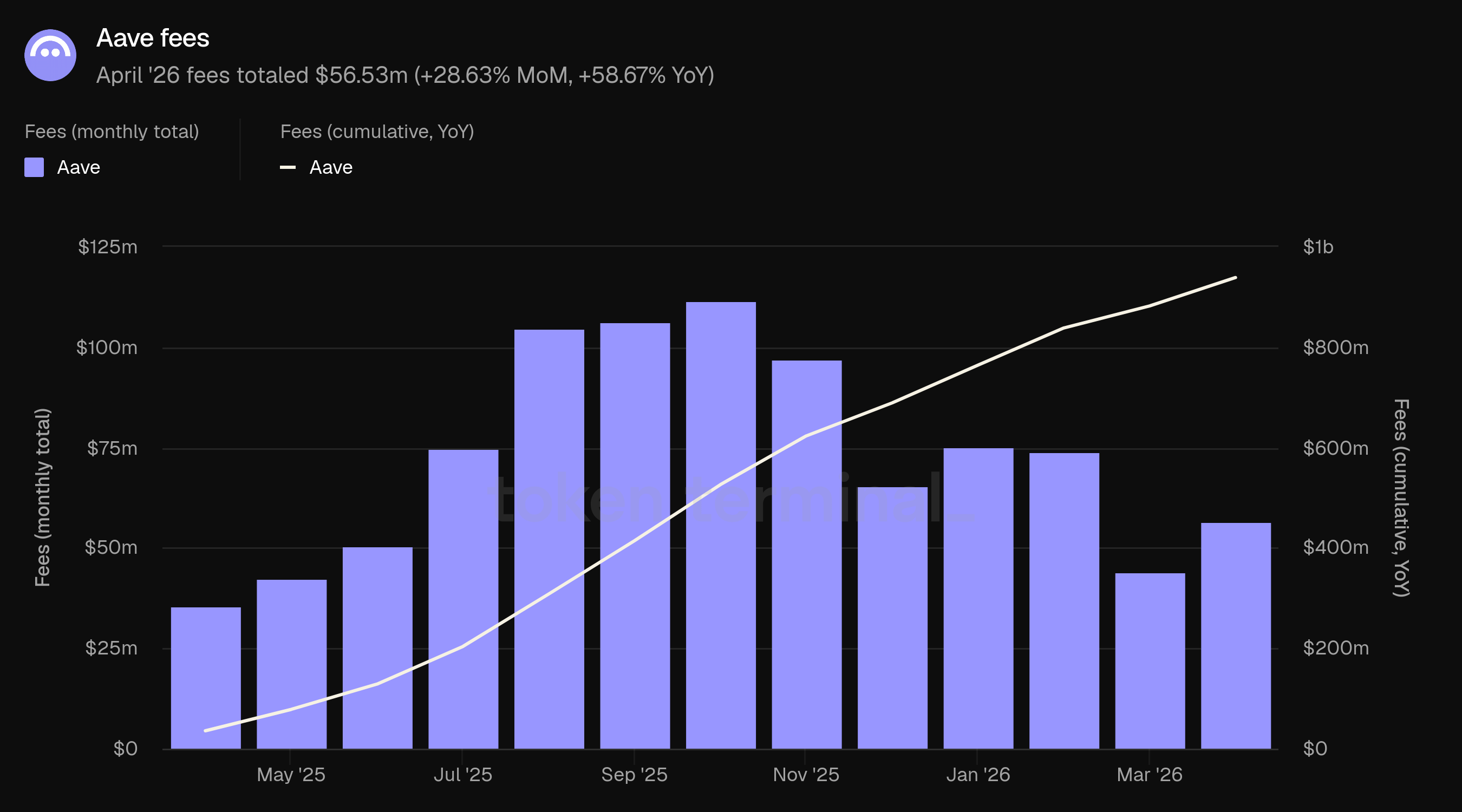

4) Commissioni

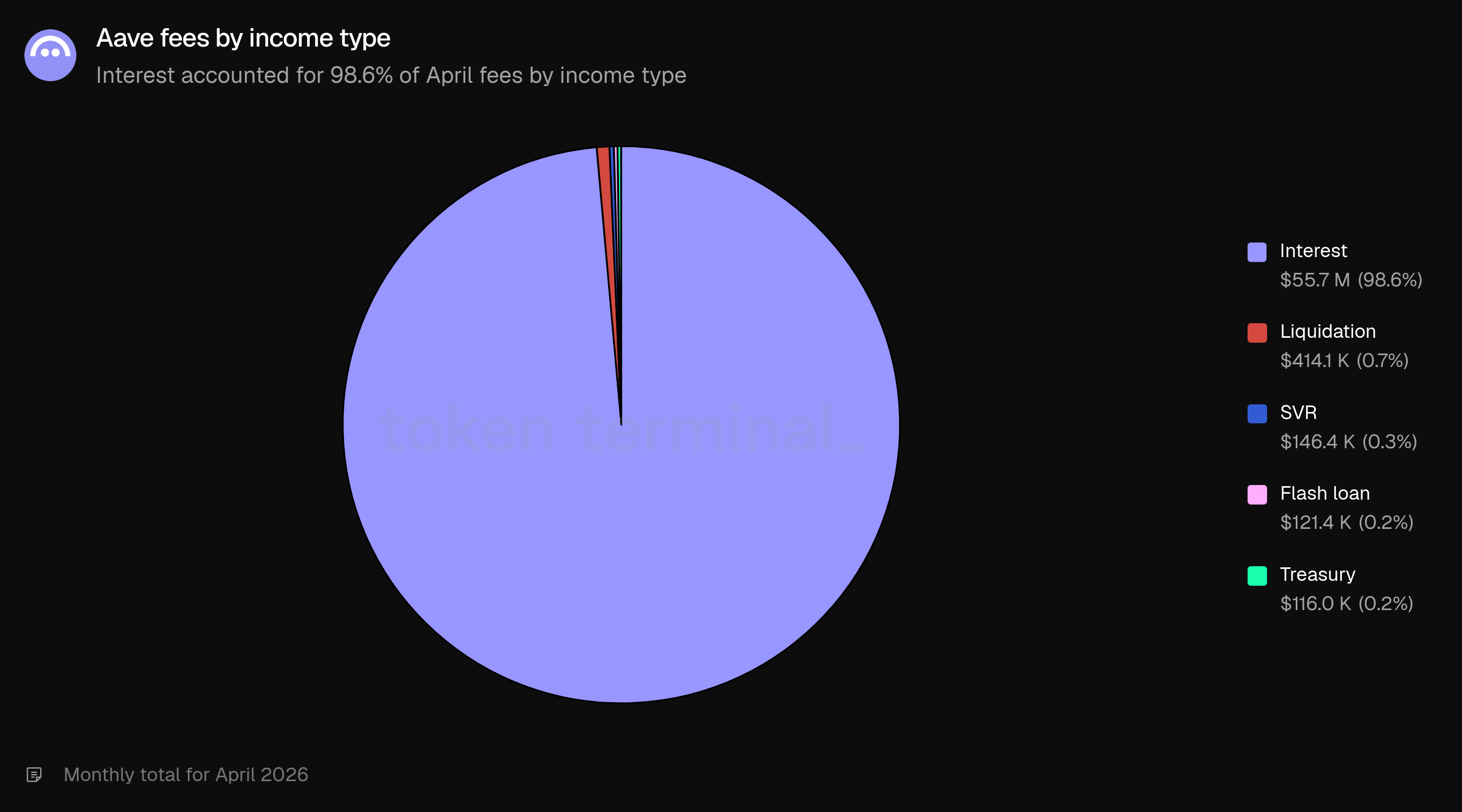

Le commissioni misurano il valore totale in USD pagato dagli utenti ai mercati Aave, incluse le commissioni per interessi dei mutuatari, le commissioni relative alla liquidazione, le commissioni per prestiti flash, SVR e altre fonti di commissione a livello di protocollo. Le commissioni di aprile sono ammontate a $56.53m, in aumento del 28.63% rispetto ai $43.94m di marzo e in aumento del 58.67% rispetto ai $35.63m di aprile 2025.

L'aumento delle commissioni di aprile contrasta con il calo del TVL e dei prestiti attivi. La divergenza è coerente con un mese di stress in cui tassi più elevati, volatilità di mercato e attività di gestione dei collaterali possono aumentare la generazione di commissioni anche mentre la dimensione del bilancio diminuisce. La mix di commissioni è rimasta straordinariamente guidata dagli interessi, il che indica che i costi di prestito ordinari, piuttosto che una singola fonte di commissione isolata, hanno rappresentato la maggior parte dell'attività.

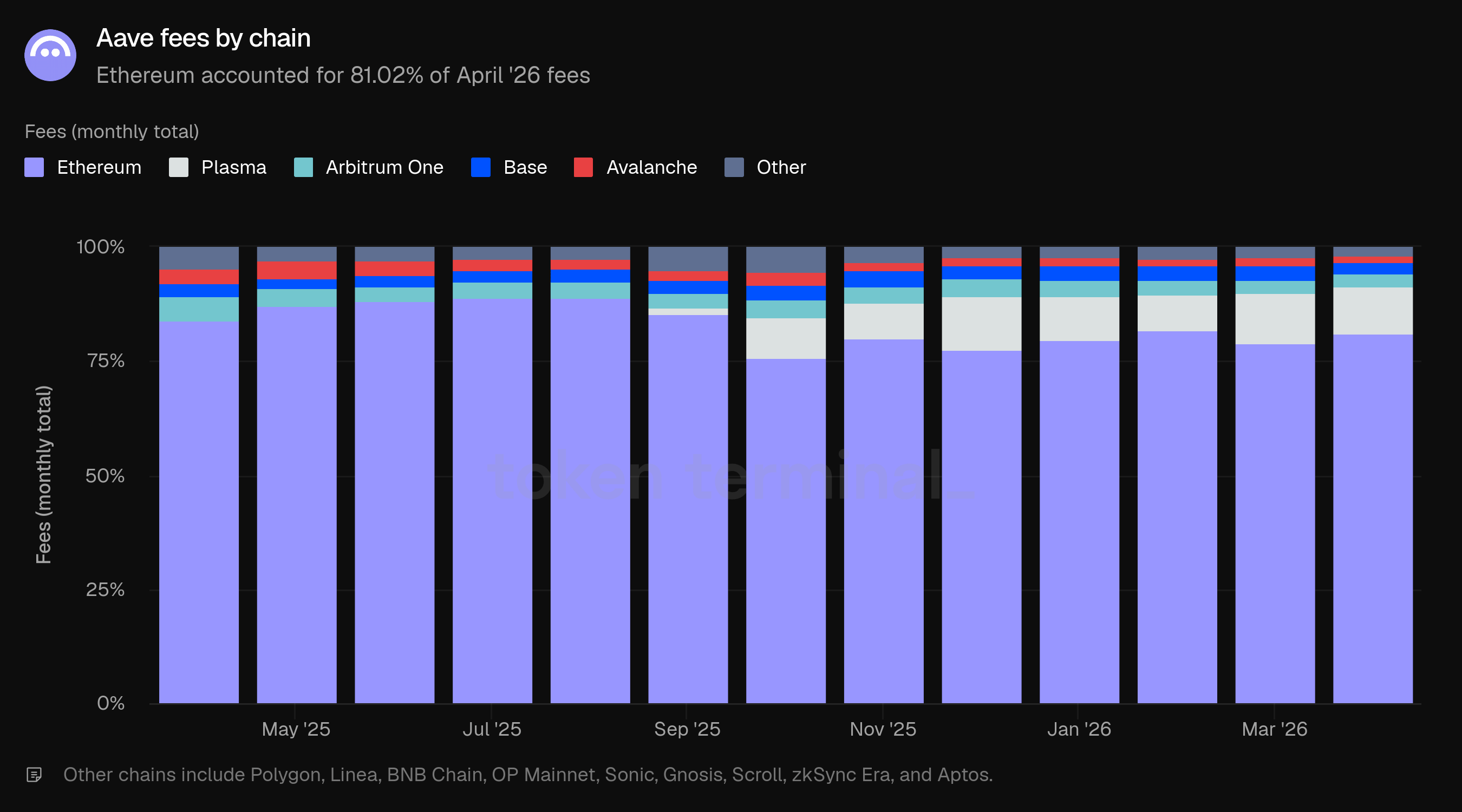

Ethereum ha rappresentato l'81.02% delle commissioni di aprile, in aumento rispetto al 78.90% di marzo. Plasma ha rappresentato il 10.52%, Arbitrum One il 2.85%, Base il 2.36%, altre catene l'1.74%, e Avalanche l'1.52%.

Gli interessi hanno rappresentato $55.7m, ovvero il 98.6% delle commissioni di aprile. Le commissioni di liquidazione hanno rappresentato $414.1k (0.7%), SVR $146.4k (0.3%), le commissioni di prestiti flash $121.4k (0.2%), e il tesoro $116.0k (0.2%).

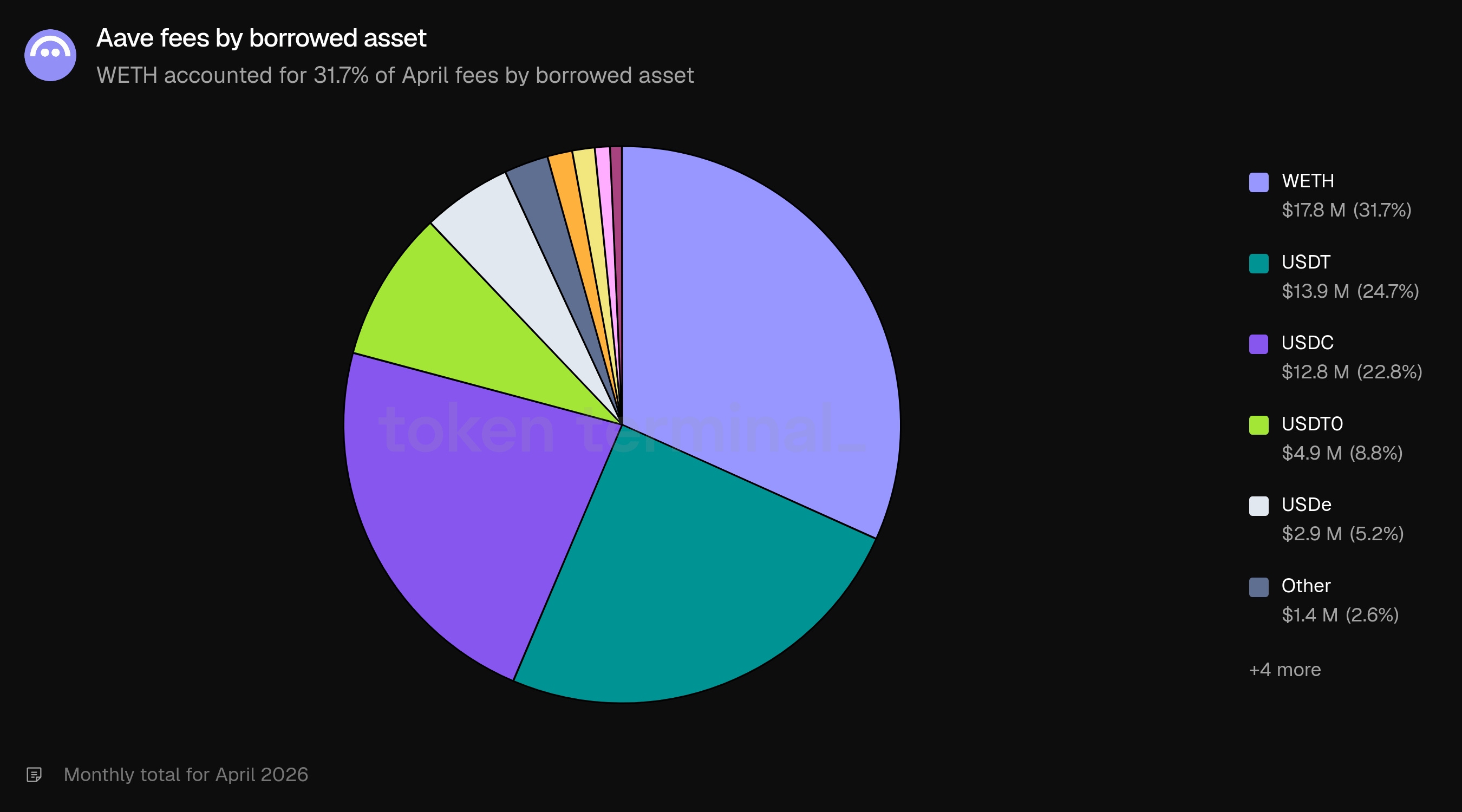

Le commissioni per asset presi in prestito sono state guidate da WETH a $17.8m (31.7%), USDT a $13.9m (24.7%), USDC a $12.8m (22.8%), USDT0 a $4.9m (8.8%), USDe a $2.9m (5.2%), Altro a $1.4m (2.6%), DAI a $811.6k (1.4%), e GHO a $736.7k (1.3%).

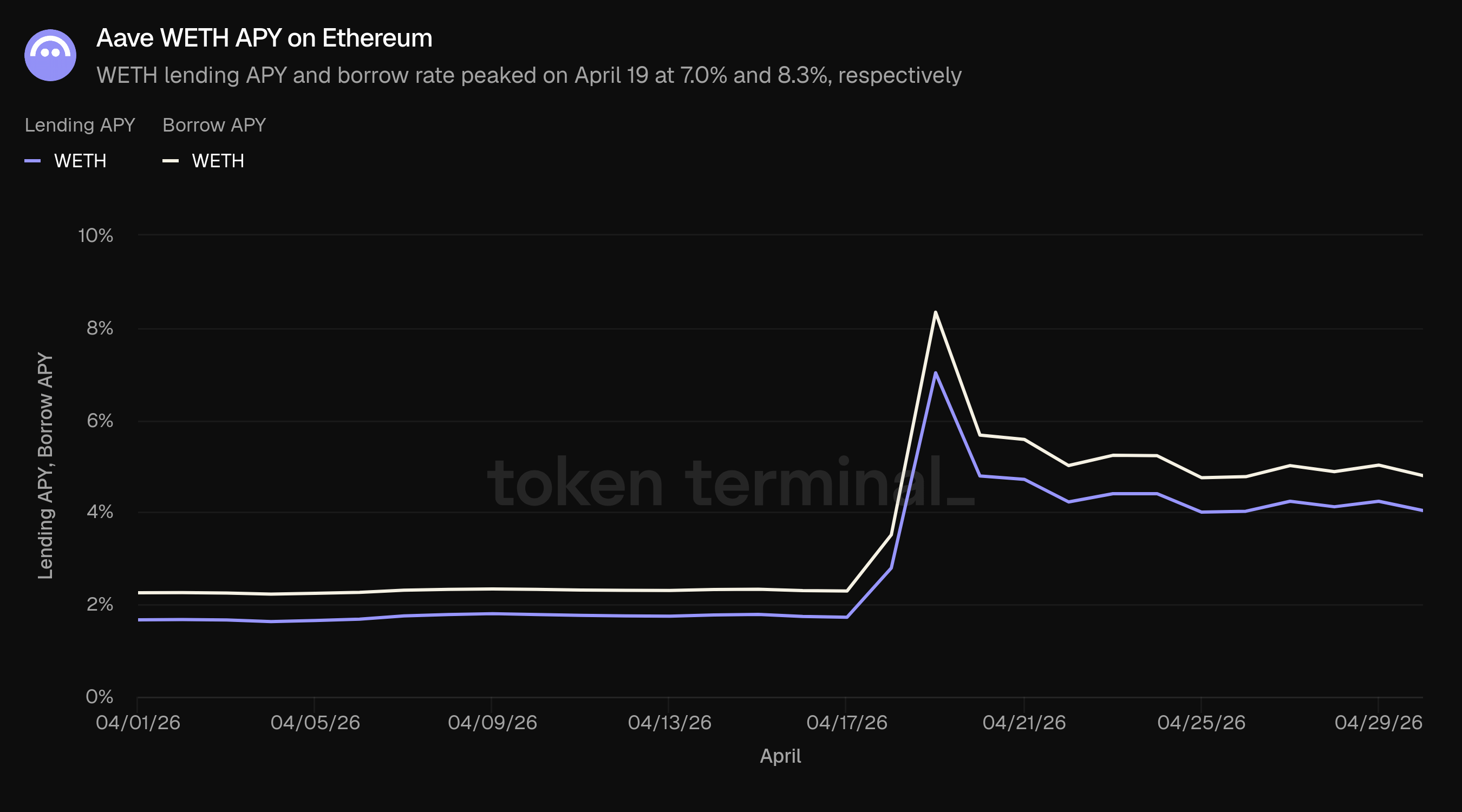

L'ambiente dei tassi aiuta a spiegare l'aumento delle commissioni. I tassi di WETH su Ethereum sono iniziati il mese a 1.7% per il prestito e 2.3% per il prestito, poi sono aumentati attorno all'incidente rsETH di KelpDAO mentre le condizioni di liquidità si sono inasprite e i mutuatari gestivano collaterali e posizioni di debito. I tassi di WETH hanno toccato il picco il 19 aprile al 7.0% per il prestito e 8.3% per il prestito, prima di chiudere il mese a 4.0% e 4.8%.

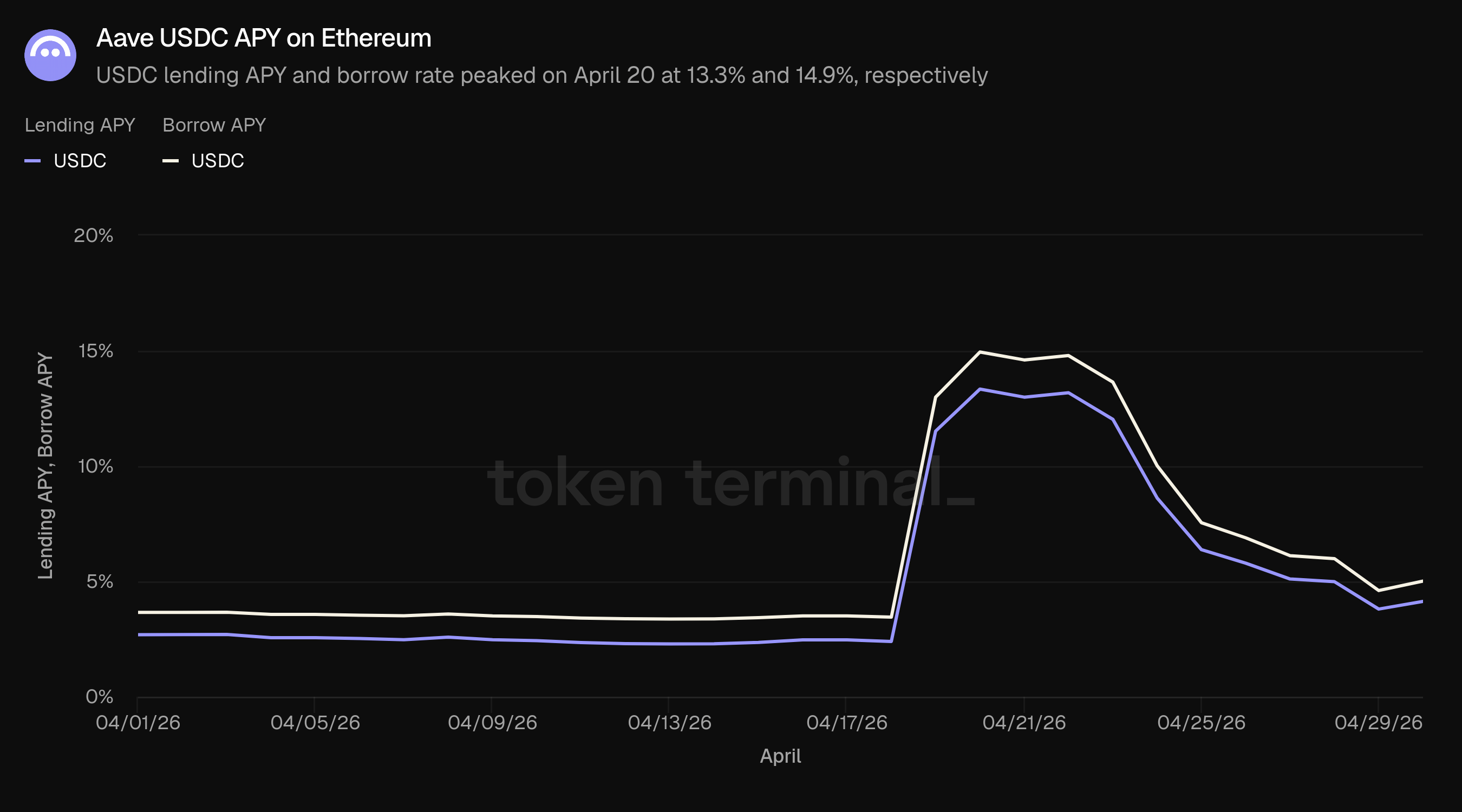

I tassi di USDC hanno seguito uno schema simile, con un picco più marcato. I tassi di USDC sono iniziati il mese a 2.7% per il prestito e 3.7% per il prestito, hanno toccato il picco il 20 aprile a 13.3% e 14.9%, e hanno chiuso il mese a 4.1% e 5.0%.

Aprile non è stato quindi semplicemente un mese di bilancio più basso. È stato un ambiente di mercato di maggiore intensità in cui il prezzo della liquidità è aumentato drasticamente attorno alla finestra dell'incidente prima di normalizzarsi parzialmente entro la fine del mese.

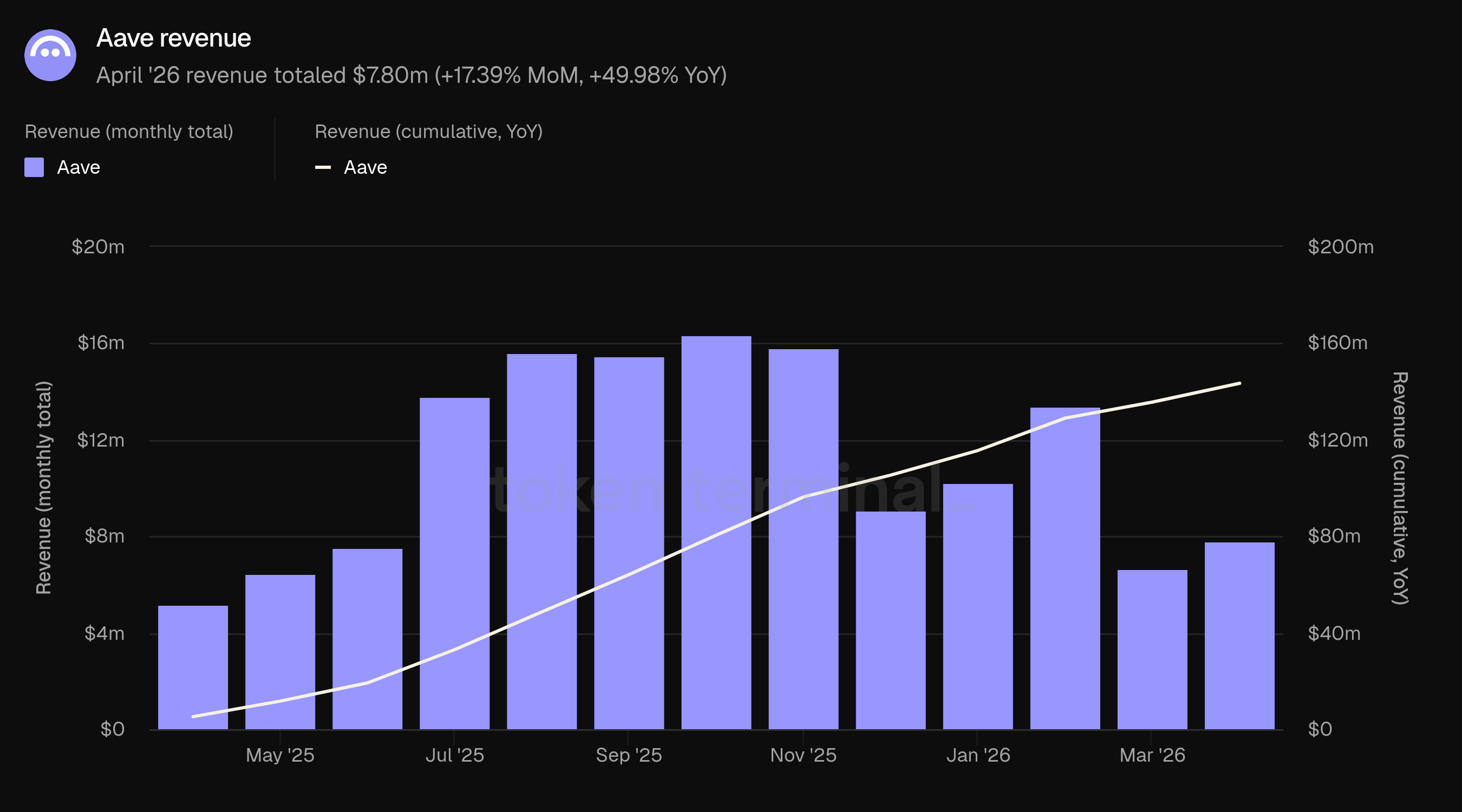

5) Entrate

Le entrate misurano la parte delle commissioni di Aave trattenute dal protocollo dopo i pagamenti del lato dell'offerta e altre distribuzioni. Le entrate di aprile sono ammontate a $7.80m, in aumento del 17.39% rispetto ai $6.64m di marzo e in aumento del 49.98% rispetto ai $5.20m di aprile 2025.

Le entrate sono cresciute più lentamente delle commissioni, suggerendo che una quota maggiore della generazione totale delle commissioni di aprile sia andata ai fornitori o ad altri controparte. Questo è coerente con un mercato di prestiti dove l'interesse dei mutuatari rimane la principale fonte di commissioni e il lato dell'offerta cattura la maggior parte dell'economia.

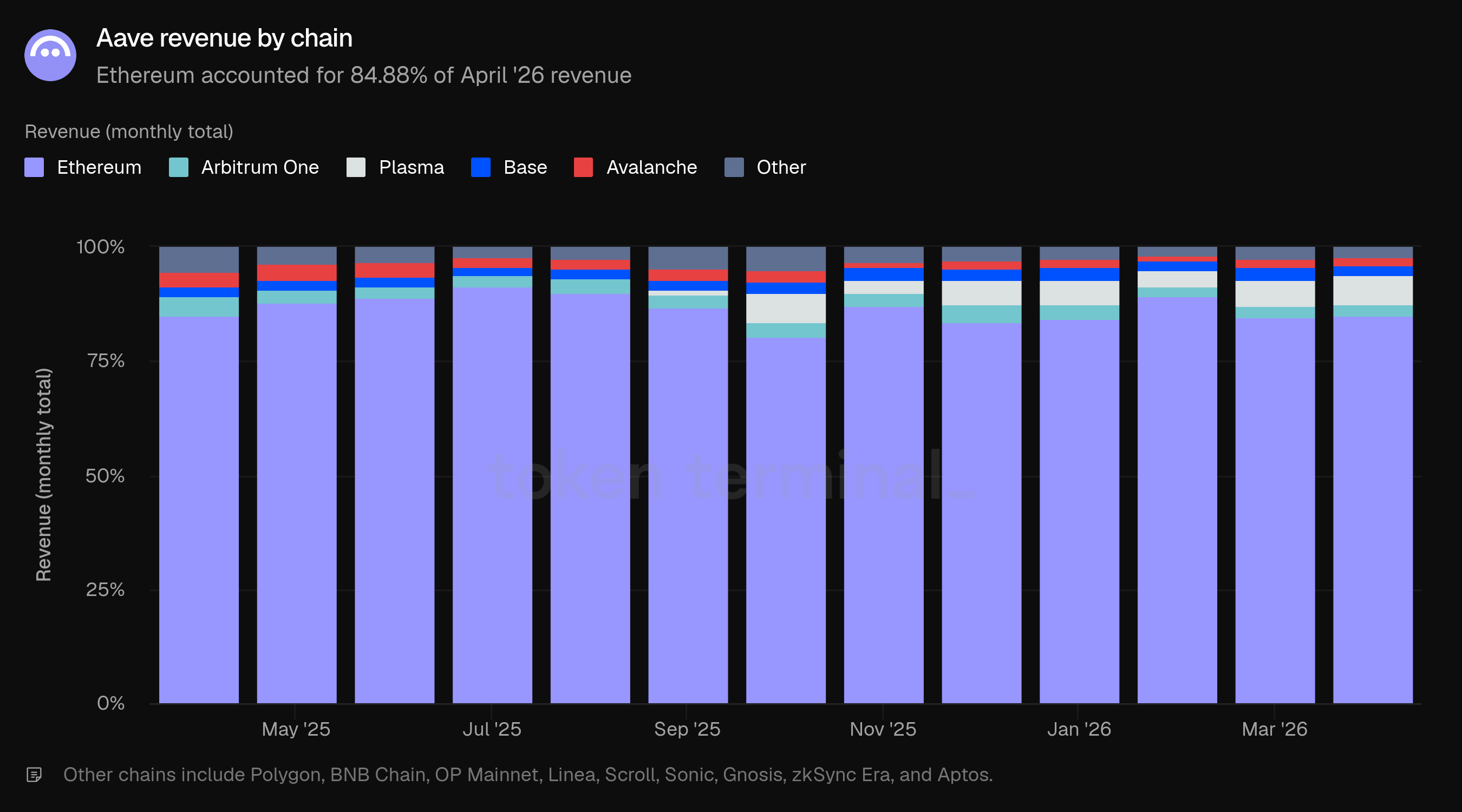

Ethereum ha rappresentato l'84.88% delle entrate di aprile, in leggero aumento rispetto all'84.67% di marzo. Plasma ha rappresentato il 6.47%, Arbitrum One il 2.74%, altre catene il 2.10%, Base il 2.07%, e Avalanche l'1.73%.

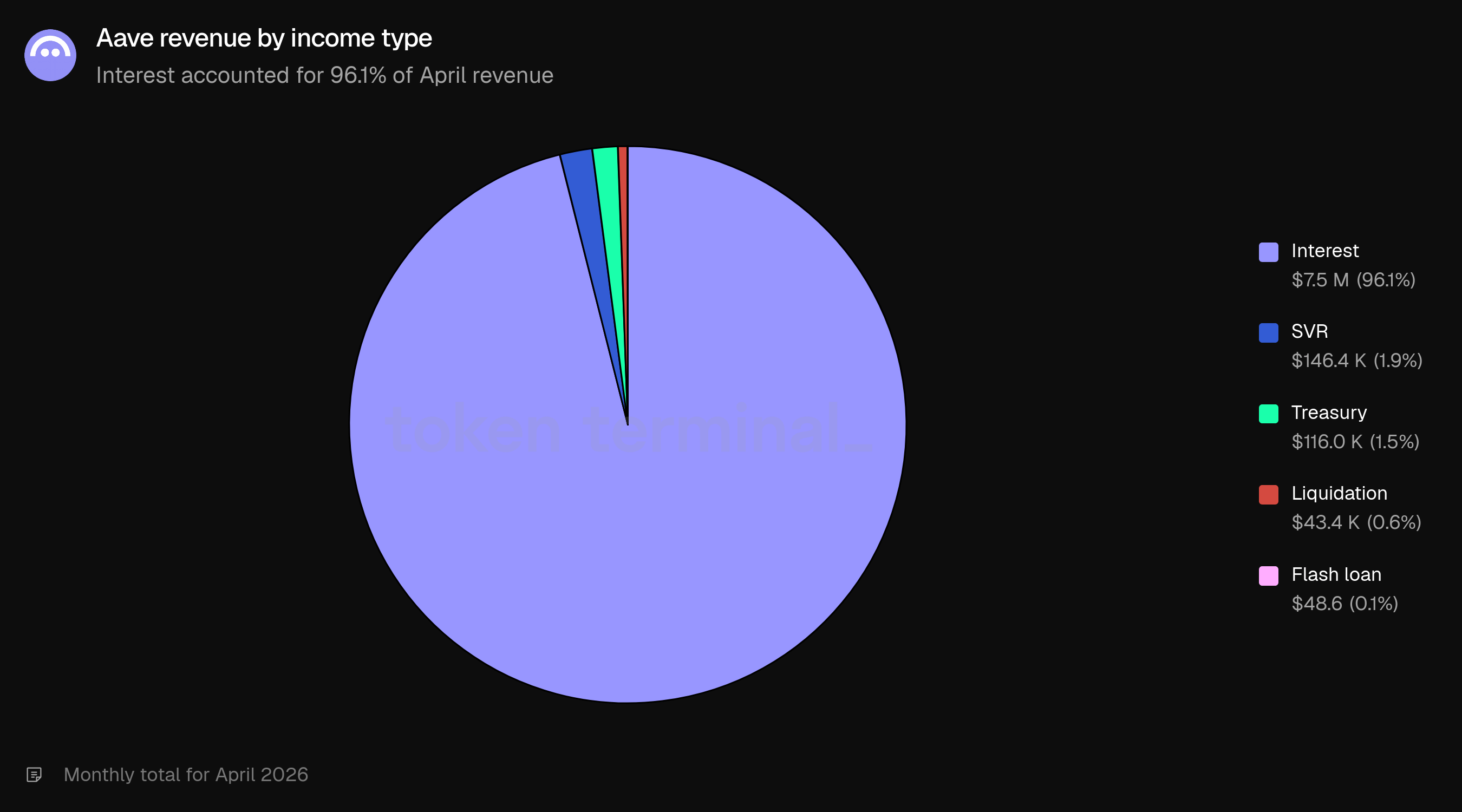

Gli interessi hanno rappresentato $7.5m, ovvero il 96.1% delle entrate di aprile. SVR ha rappresentato $146.4k (1.9%), il tesoro $116.0k (1.5%), la liquidazione $43.4k (0.6%) e i prestiti flash $48.6 (0.1%).

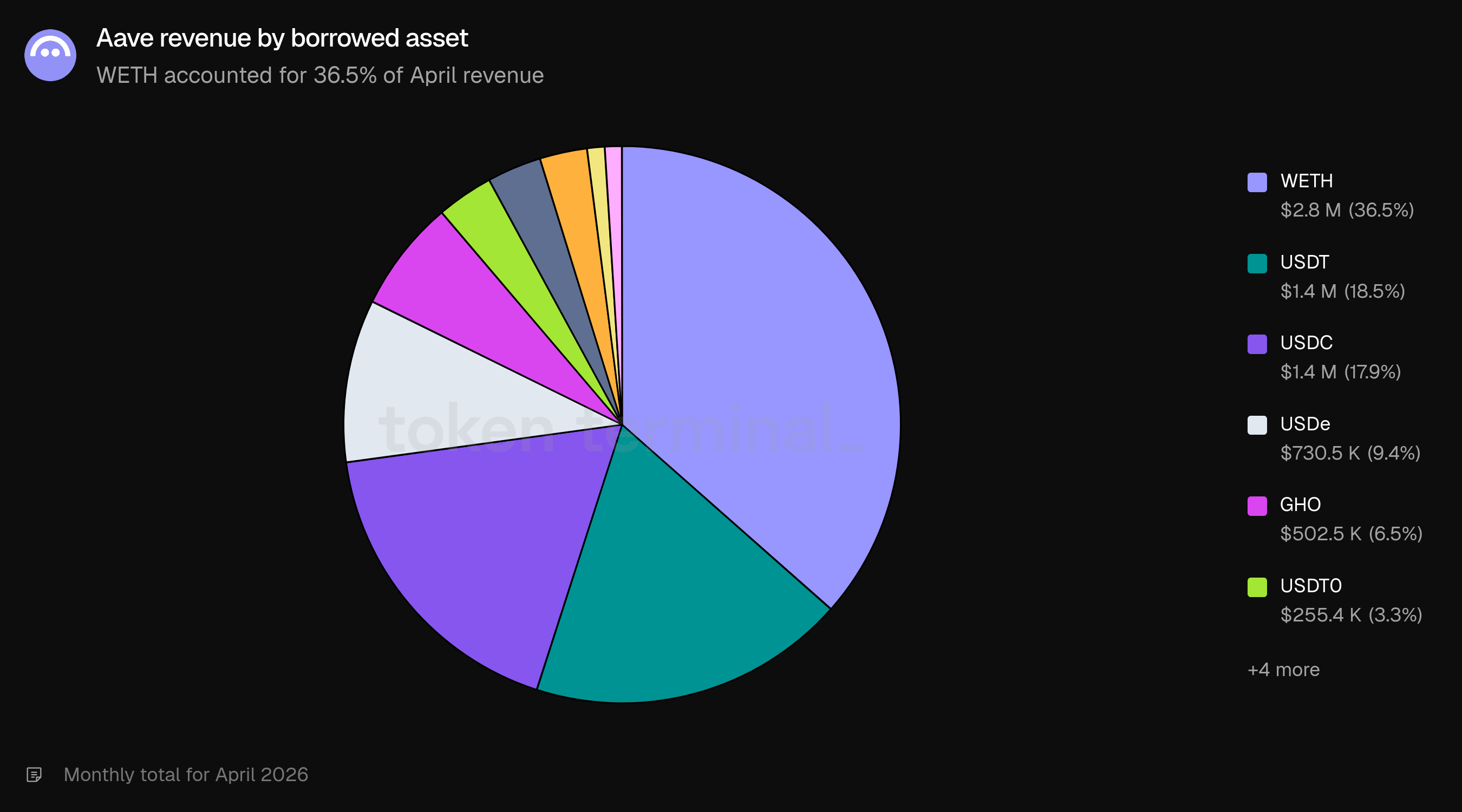

Le entrate per asset presi in prestito sono state guidate da WETH a $2.8m (36.5%), USDT a $1.4m (18.5%), USDC a $1.4m (17.9%), USDe a $730.5k (9.4%), GHO a $502.5k (6.5%), USDT0 a $255.4k (3.3%), Altro a $243.7k (3.2%) e DAI a $212.2k (2.7%).

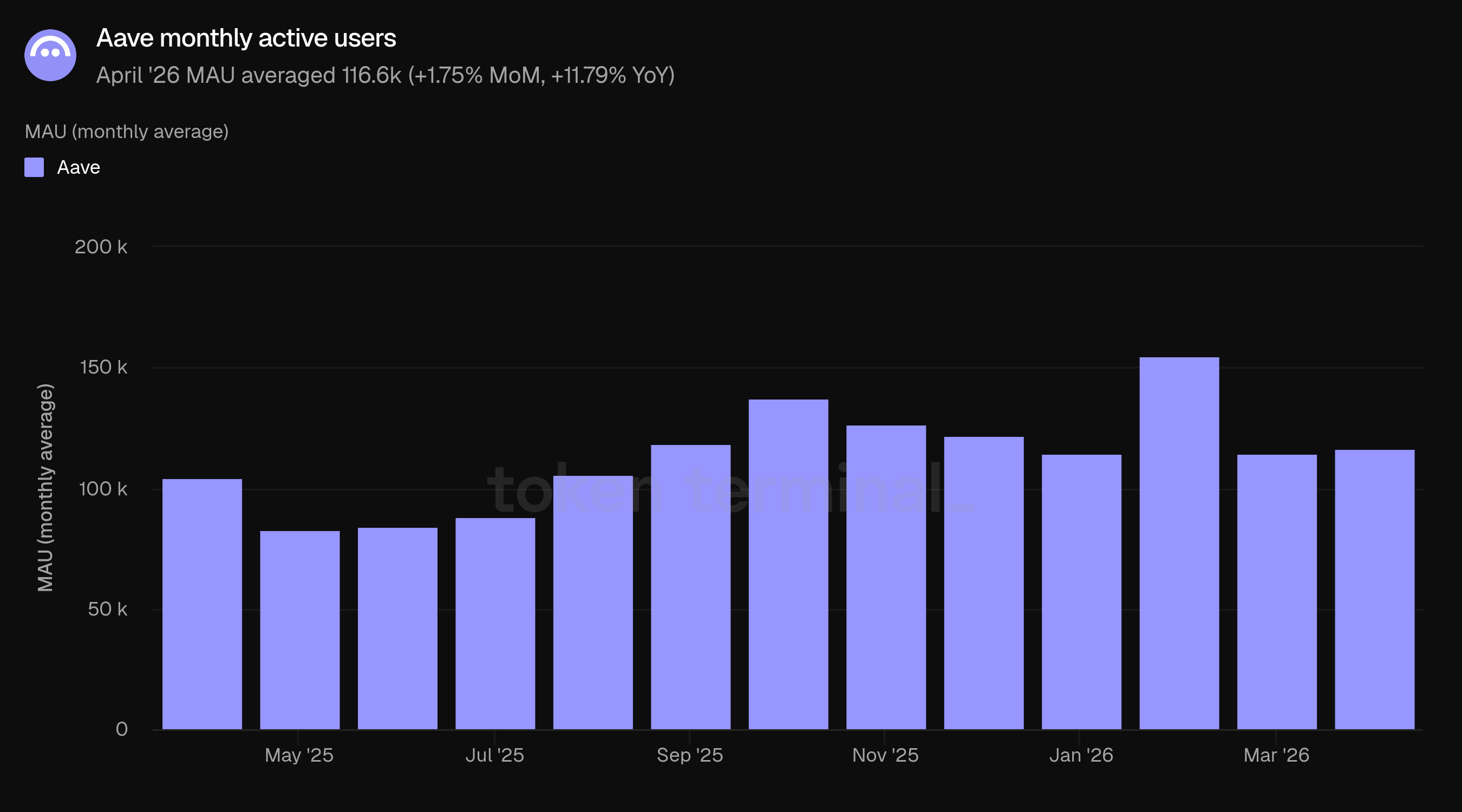

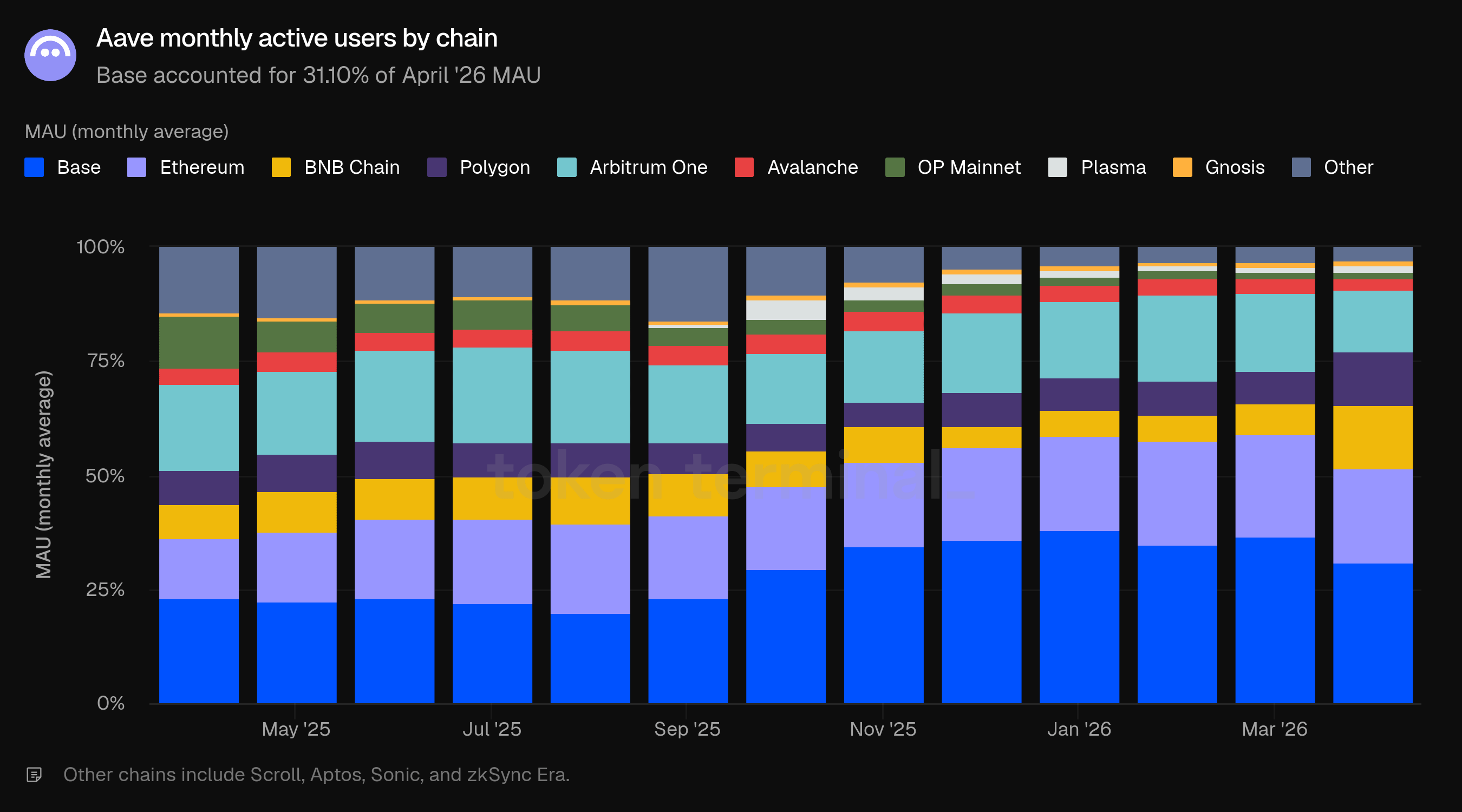

6) Utenti attivi mensili

Gli utenti attivi mensili (MAU) misurano il numero di indirizzi unici che interagiscono con Aave durante il mese. Il MAU di aprile ha avuto una media di 116.6k, in aumento dell'1.75% rispetto ai 114.6k di marzo e dell'11.79% rispetto ai 104.3k di aprile 2025.

L'attività degli utenti è aumentata leggermente nonostante il TVL e i prestiti attivi più bassi. Nel contesto dell'incidente rsETH, un'attività più alta non dovrebbe essere letta puramente come crescita organica degli utenti; riflette probabilmente anche gli utenti che monitorano le posizioni, adeguano i collaterali, ripagano i debiti o ritirano liquidità durante il periodo di stress.

Base ha rappresentato il 31.10% del MAU di aprile, in calo dal 36.83% di marzo ma rimane comunque la catena più grande per numero di utenti. Ethereum ha rappresentato il 20.49%, BNB Chain il 13.93%, Arbitrum One il 13.62%, Polygon l'11.78%, altre catene il 2.98%, Avalanche il 2.42%, OP Mainnet l'1.42%, Plasma l'1.16%, e Gnosis l'1.10%.

La distribuzione degli utenti differisce materialmente dalla distribuzione del capitale. Ethereum ha rappresentato oltre l'80% del TVL e dei prestiti attivi ma solo il 20.49% del MAU, mentre Base, BNB Chain, Arbitrum One e Polygon hanno contribuito a una quota molto maggiore di indirizzi rispetto al capitale. Questo evidenzia la distinzione tra i centri di capitale di Aave e le superfici di acquisizione degli utenti.

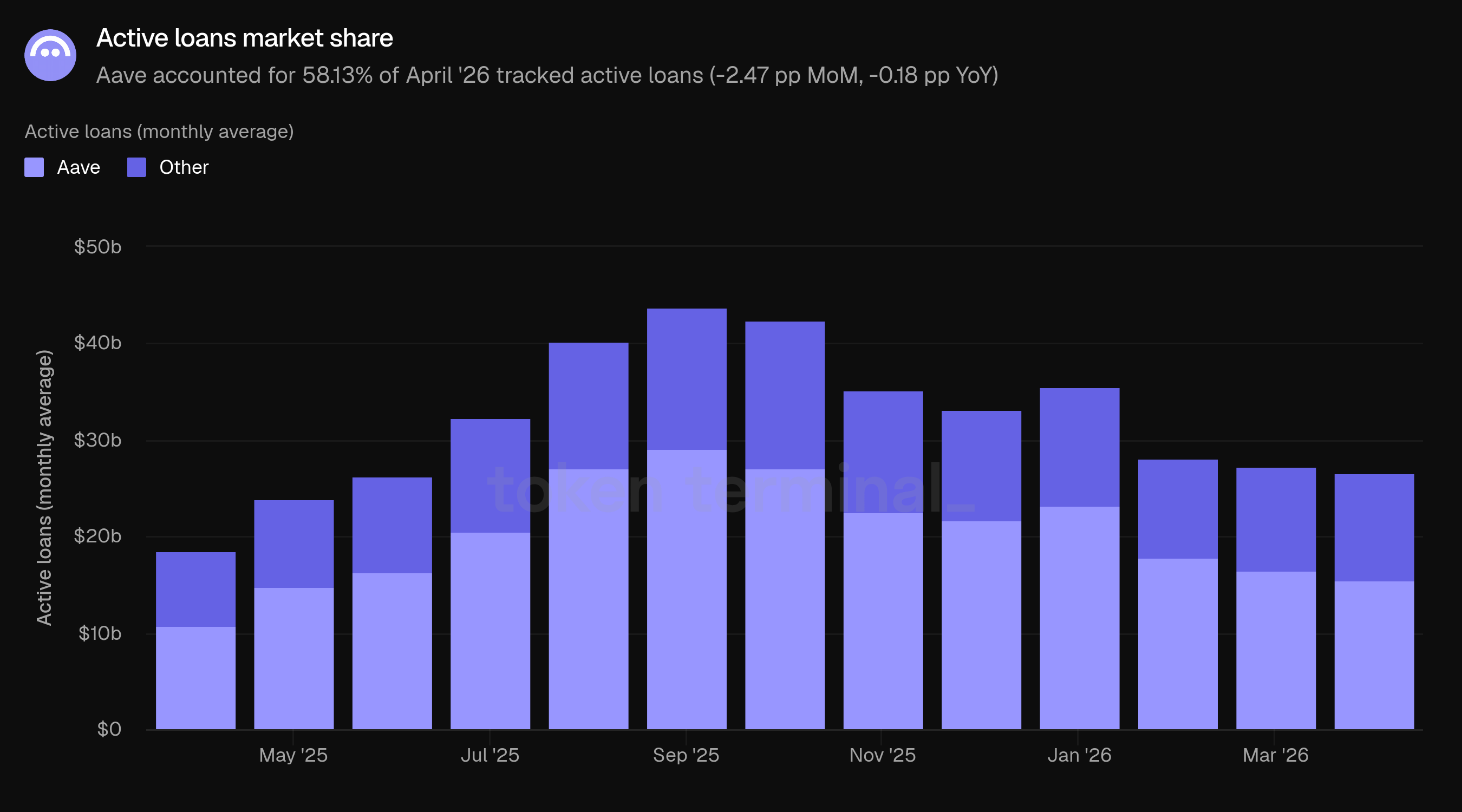

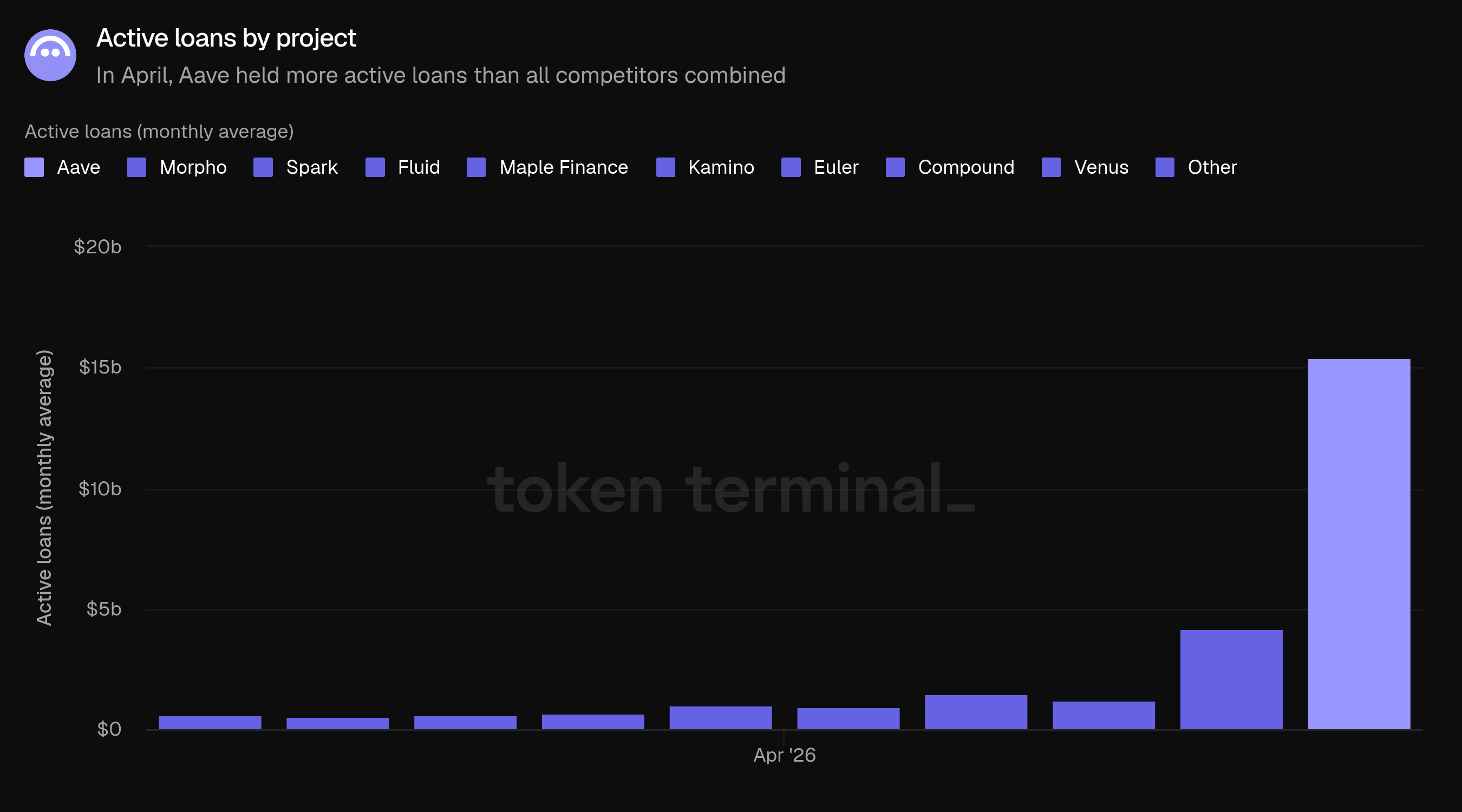

7) Quota di mercato

La quota di mercato misura la quota di Aave nei prestiti attivi tra i progetti di prestito monitorati da Token Terminal. Aave ha rappresentato il 58.13% dei prestiti attivi monitorati in aprile, in calo di 2.47 punti percentuali rispetto al 60.60% di marzo e in calo di 0.18 punti percentuali rispetto al 58.31% di aprile 2025.

Il calo della quota di mercato è avvenuto anche se Aave è rimasto il chiaro leader per quanto riguarda i prestiti attivi. I prestiti attivi di Aave sono diminuiti da $16.55b a $15.45b, mentre il resto del mercato di prestiti monitorato è aumentato da $10.76b a $11.13b. Questa combinazione ha ridotto la quota di Aave senza cambiare la sua posizione di leadership.

Nel mercato di prestiti monitorato, Aave ha detenuto $15.45b in prestiti attivi, seguito da Morpho a $4.16b, Fluid a $1.46b, Spark a $1.22b, Kamino a $1.03b, Maple Finance a $943.3m, Euler a $639.9m, Compound a $588.2m, Altro a $572.6m e Venus a $515.5m.

8) Capitalizzazione di mercato AAVE e riacquisti

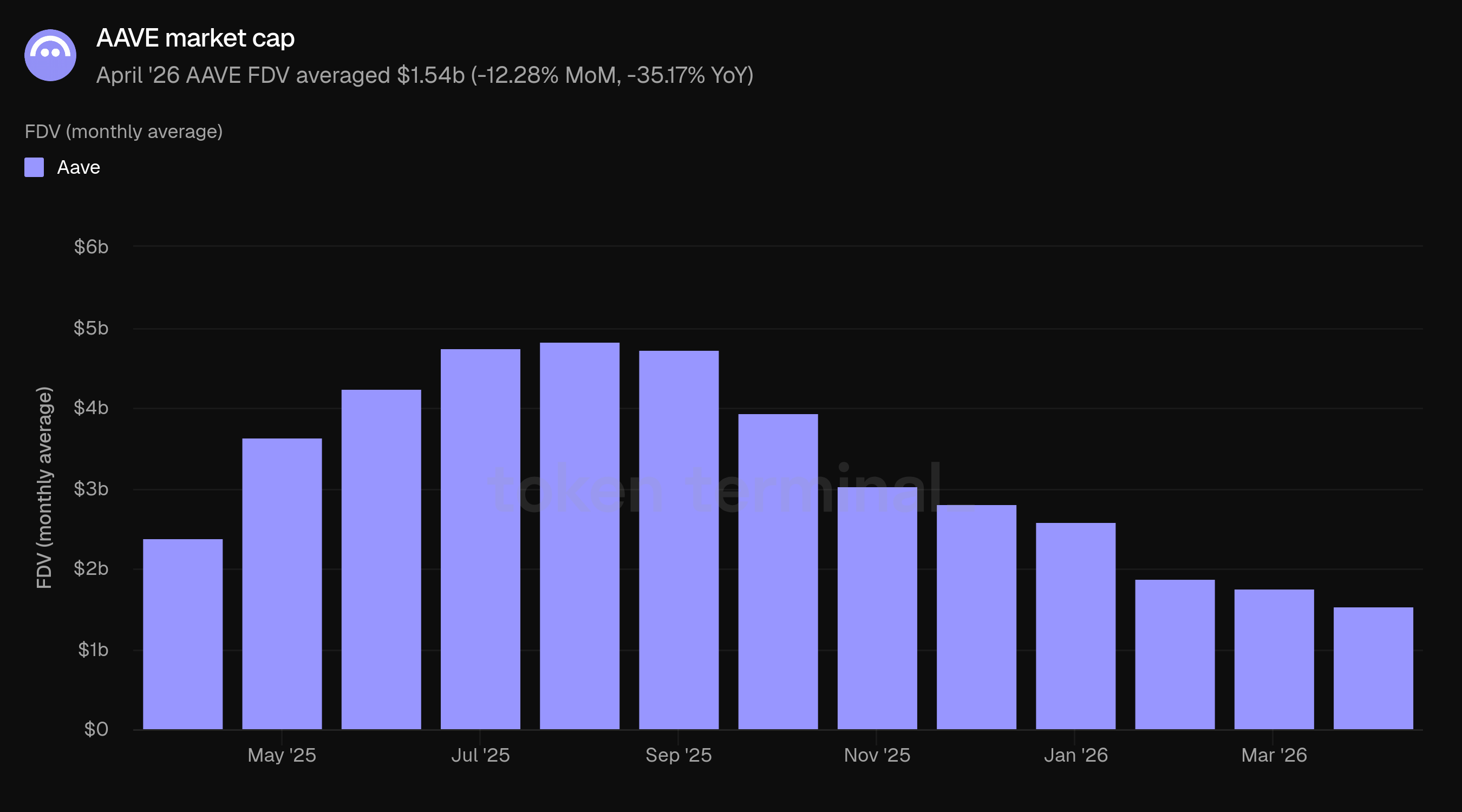

La valutazione completamente diluita di AAVE ha avuto una media di $1.54b in aprile, in calo del 12.28% rispetto ai $1.76b di marzo e in calo del 35.17% rispetto ai $2.38b di aprile 2025. Il calo è stato allineato con il tono di avversione al rischio più ampio attorno all'incidente rsETH e le metriche di bilancio di Aave più basse.

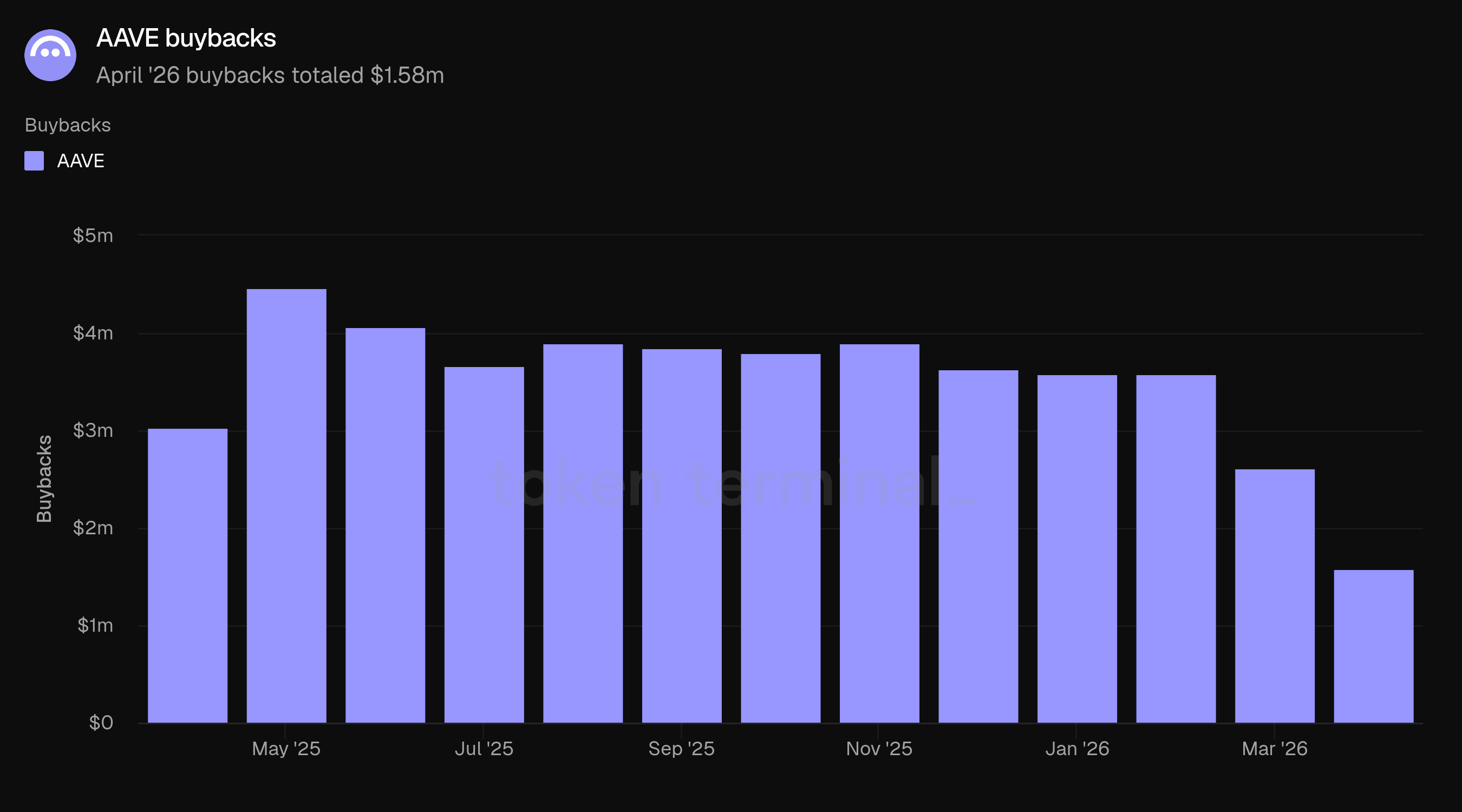

I riacquisti di AAVE sono un programma di allocazione di capitale guidato dal DAO che utilizza le entrate del protocollo e gli attivi del tesoro per acquisire AAVE nel mercato secondario. Le discussioni di governance alla fine del 2025 hanno inquadrato il programma come un'iniziativa a lungo termine di Aavenomics, con esecuzione flessibile guidata da TokenLogic e dal Comitato di Finanza di Aave, calibrata attorno alle entrate del protocollo, alle condizioni di liquidità e alla volatilità del mercato. Una revisione del finanziamento di Aave DAO di febbraio 2026 ha descritto il programma come lanciato il 9 aprile 2025 e ha accumulato più di 205.000 AAVE nei suoi primi 10 mesi.

I riacquisti di AAVE hanno totalizzato $1.58m in aprile, rappresentando 16,242 AAVE acquistati. Questo è stato in calo rispetto ai $2.61m e 23,741 AAVE di marzo, e dai $3.03m e 20,358 AAVE di aprile 2025.

La cadenza dei riacquisti è rallentata perché il programma è stato sospeso dopo l'incidente rsETH. Un ARFC di TokenLogic pubblicato il 22 aprile ha dichiarato che non erano state eseguite transazioni di riacquisto dal 19 aprile e ha proposto di mantenere la sospensione fino a quando la situazione di rsETH non fosse diventata più chiara, citando la necessità di preservare la flessibilità del bilancio DAO per eventuali risposte coordinate.

9) Capitalizzazione di mercato GHO e volume di trasferimento

La capitalizzazione di mercato di GHO misura il valore circolante in USD di GHO, la stablecoin nativa sovracollateralizzata di Aave. La capitalizzazione di mercato di GHO ha avuto una media di $532.35m in aprile, in aumento del 3.47% rispetto ai $514.51m di marzo e del 138.42% rispetto ai $223.28m di aprile 2025.

GHO ha continuato a crescere attraverso aprile nonostante lo stress più ampio attorno ai mercati Aave. Questo ha reso GHO una delle parti più costruttive delle metriche del mese: mentre la maggior parte delle metriche chiave è diminuita, la capitalizzazione di mercato di GHO è aumentata.

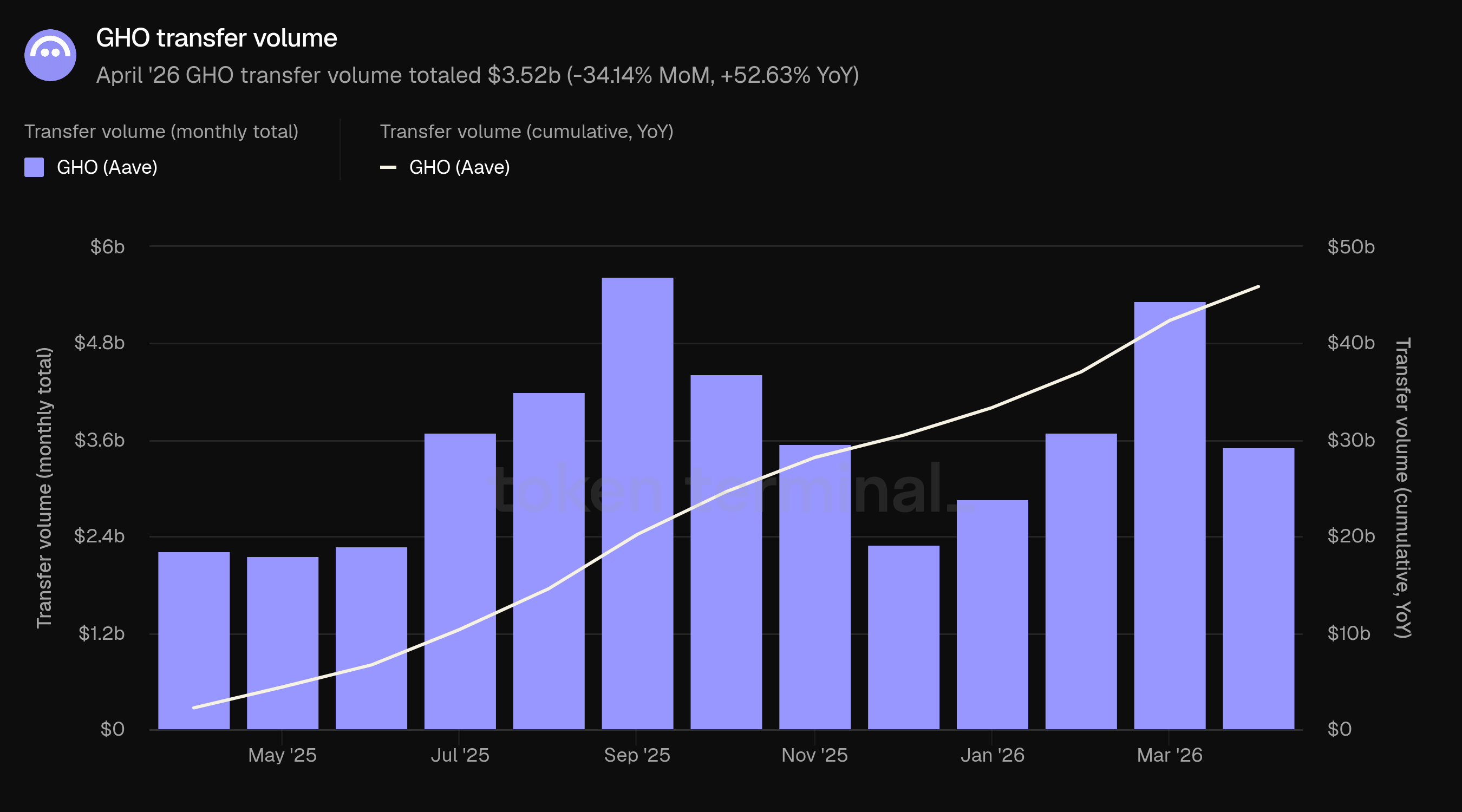

Il volume di trasferimento di GHO è stato di $3.52b in aprile, in calo del 34.14% rispetto ai $5.34b di marzo ma in aumento del 52.63% rispetto ai $2.30b di aprile 2025. Il volume di trasferimento cumulativo su base annua ha raggiunto i $45.89b.

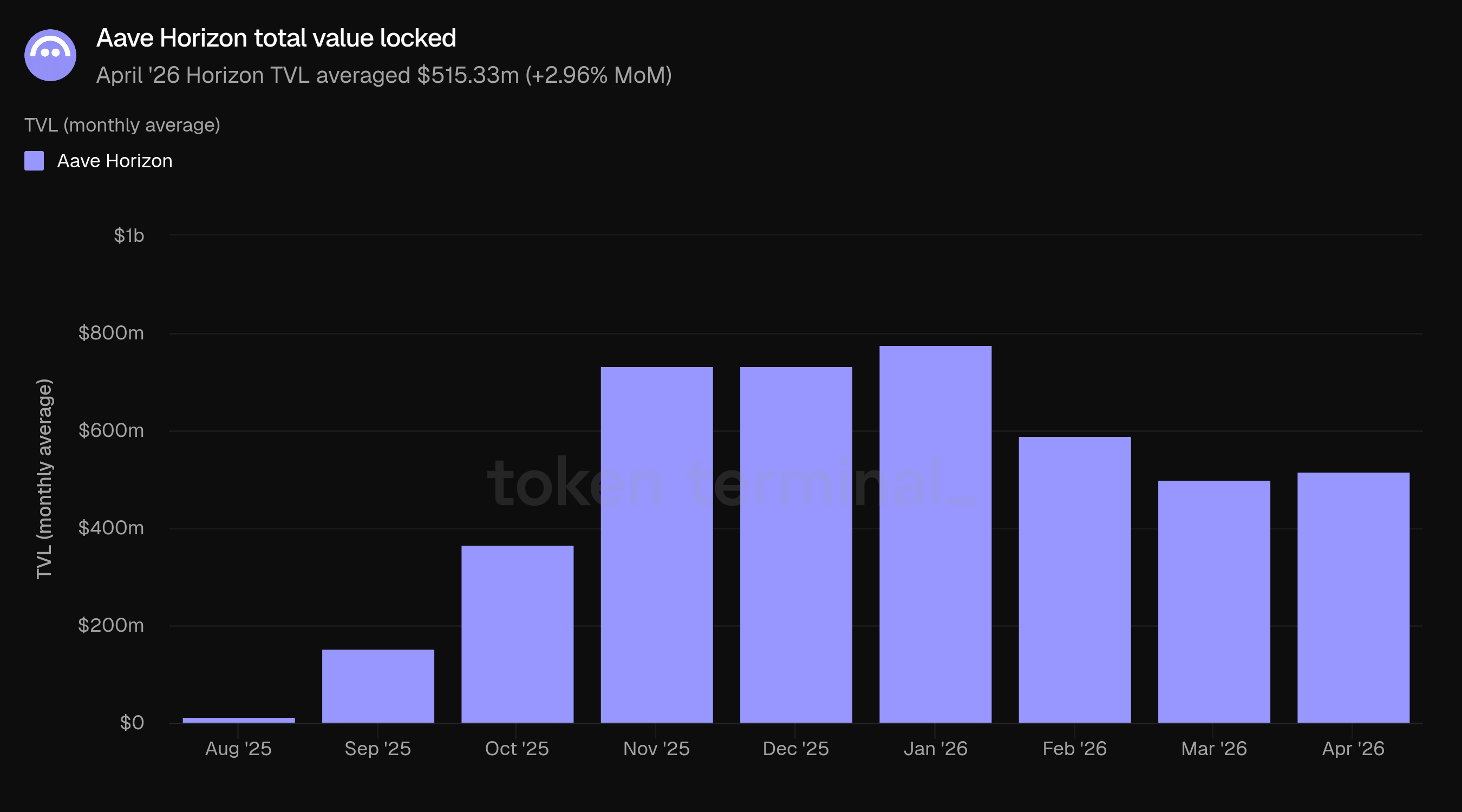

10) Aave Horizon

Aave Horizon è il mercato di prestiti istituzionali di Aave per beni tokenizzati del mondo reale e liquidità in stablecoin. Il TVL di Horizon ha avuto una media di $515.33m in aprile, in aumento del 2.96% rispetto a marzo. Horizon è stato lanciato nell'agosto 2025, quindi la crescita su base annua non è applicabile.

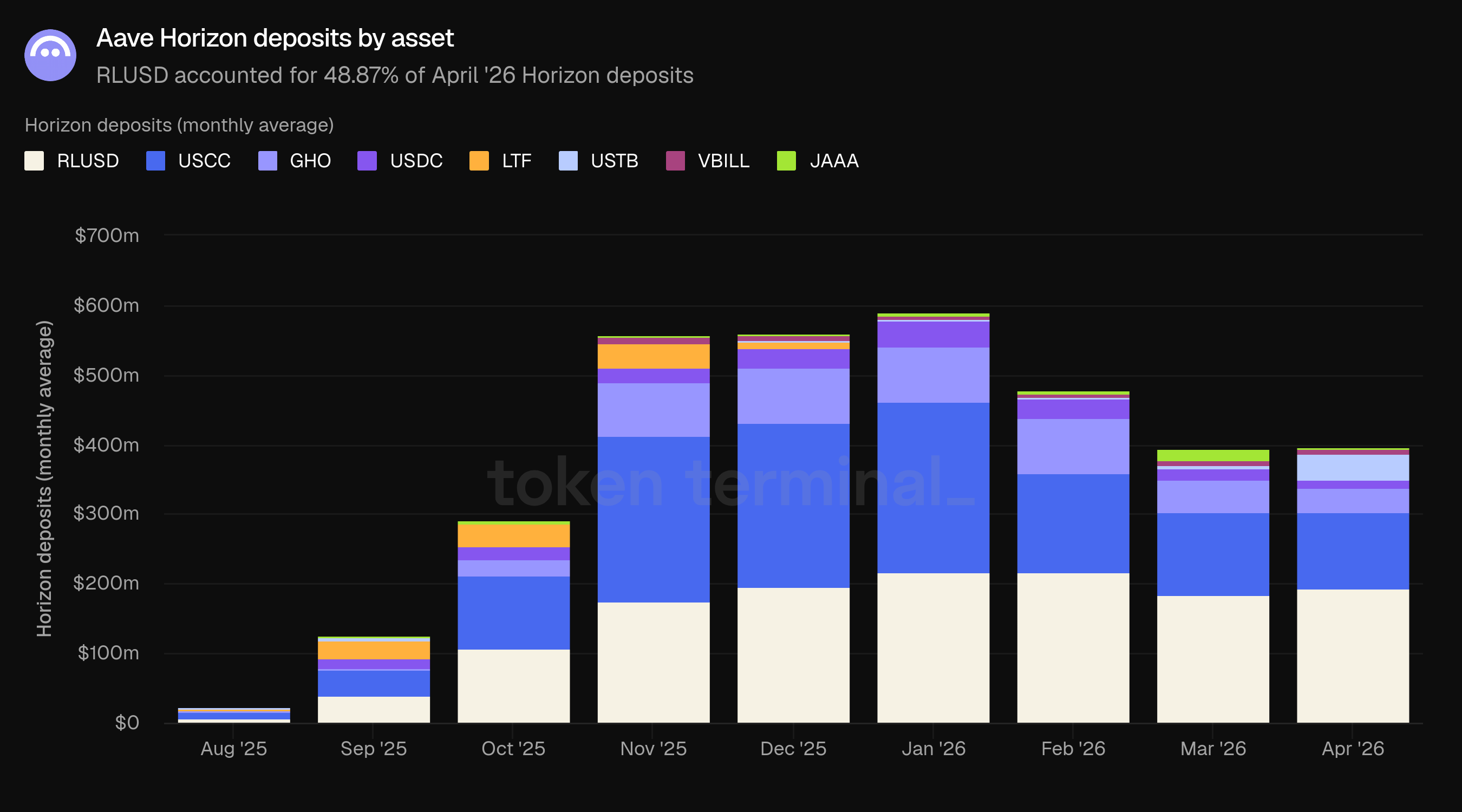

I depositi di Horizon sono stati guidati da RLUSD a $193.51m in aprile, seguito da USCC a $110.36m, USTB a $37.16m, GHO a $34.57m, USDC a $11.02m, VBILL a $6.78m e JAAA a $2.56m. RLUSD ha rappresentato il 48.87% dei depositi di Horizon ad aprile.

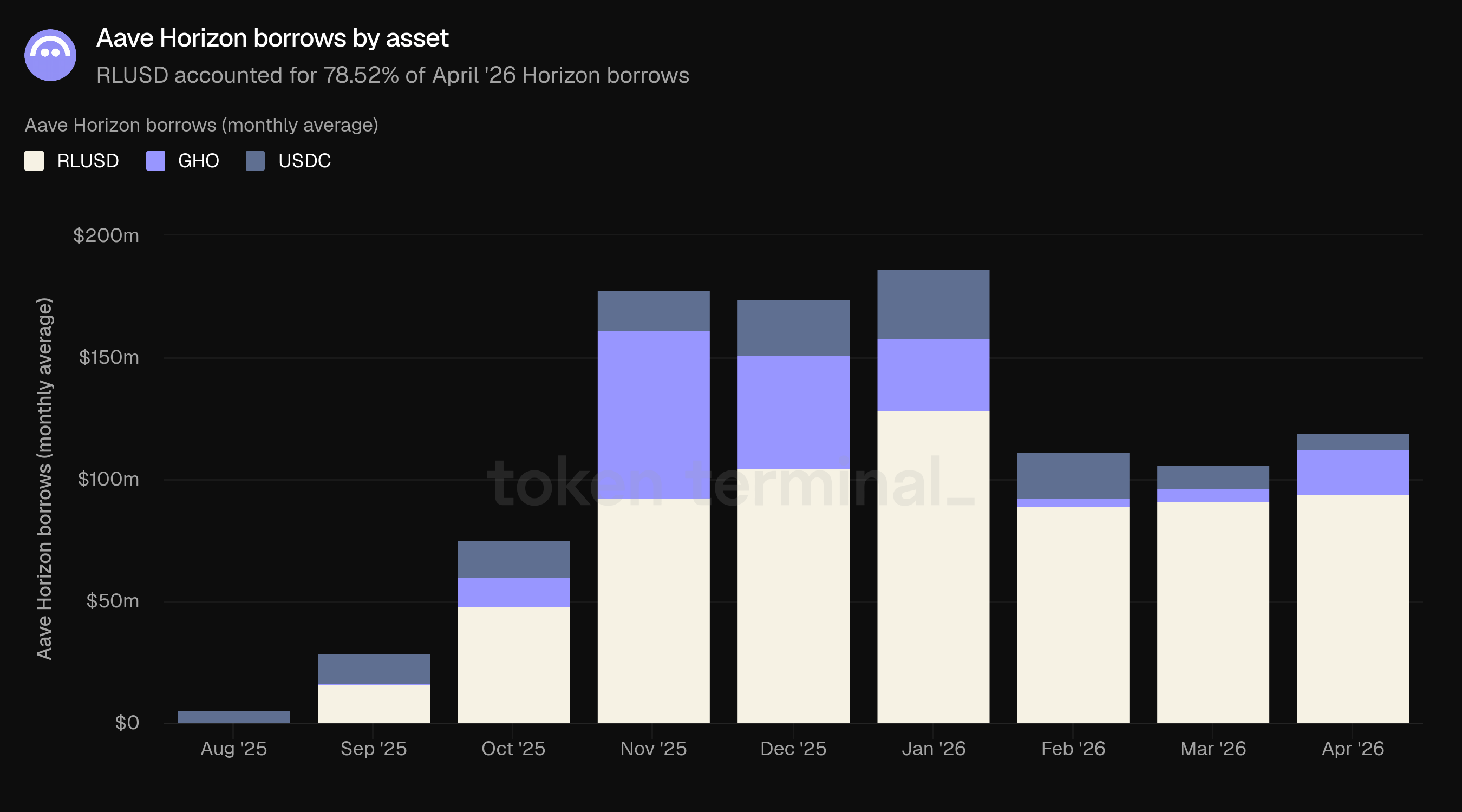

I prestiti di Horizon sono stati guidati da RLUSD a $93.72m in aprile, seguito da GHO a $18.87m e USDC a $6.77m. Rispetto a marzo, RLUSD è aumentato da $91.33m, GHO è aumentato da $5.31m, e USDC è diminuito da $9.54m.

Horizon è rimasto più piccolo rispetto ai mercati di prestito principali di Aave, ma ha continuato a mostrare evidenza della domanda di stablecoin istituzionali e beni tokenizzati. L'aumento del prestito di GHO all'interno di Horizon è particolarmente rilevante perché connette la strategia delle stablecoin di Aave con il suo design di mercato istituzionale.

11) Prospettive

La prossima fase di Aave sarà probabilmente modellata da quanto efficacemente converte l'evento di stress di aprile in sistemi di rischio più forti, coordinazione più profonda dell'ecosistema e continua espansione del prodotto. L'incidente rsETH ha posto l'onboarding dei collaterali, il rischio di bridge, il design degli oracle, la coordinazione delle liquidazioni e il finanziamento del recupero al centro della narrativa di Aave. L'attenzione immediata rimarrà probabilmente sul ripristino del supporto rsETH colpito, sulla normalizzazione delle condizioni di mercato e sul mantenimento della fiducia degli utenti.

V4 rimane un importante motore di crescita a medio termine. La sua architettura modulare è progettata per supportare nuove strategie di prestito senza frammentare la liquidità. L'ambiente di aprile potrebbe rendere il rollout conservativo, i limiti controllati e il monitoraggio del rischio trasparente più importanti della velocità di distribuzione grezza.

GHO, Horizon e Aave App rimangono centrali per l'espansione di Aave oltre il prestito DeFi ordinario. La capitalizzazione di mercato di GHO ha continuato a crescere in aprile, il TVL di Horizon è aumentato moderatamente anche se il TVL principale è diminuuto, e si prevede che Aave App fornisca al protocollo una superficie di distribuzione a reddito fisso più orientata al retail. Se la liquidità di GHO si approfondisce, Horizon continua a onboardare collaterali istituzionali e domanda di prestiti, e Aave App amplia l'accesso ai risparmi alimentati da Aave, il progetto può espandere la sua superficie di entrate mentre rafforza il suo vantaggio di liquidità.

12) Definizioni

Prodotti:

Aave V3: la versione principale attuale, lanciata a marzo 2022, che consente distribuzioni multichain e funzionalità come e-mode per un miglioramento dell'efficienza del capitale.

Aave V4: lanciato su Ethereum alla fine di marzo 2026. Introduce un'architettura hub-and-spoke dove pool di liquidità condivisi (hub) si connettono a strategie di prestito modulari (spokes).

Aave Horizon: un mercato di prestiti autorizzato per beni tokenizzati del mondo reale, lanciato nell'agosto 2025. L'offerta di stablecoin è senza permessi; l'onboarding dei collaterali è gestito dagli emittenti di token.

Aave App: l'imminente app mobile di Aave per utenti al dettaglio per accedere a risparmi a reddito fisso alimentati dai mercati Aave.

GHO: la stablecoin decentralizzata nativa di Aave, lanciata nel 2023. I mutuatari coniano GHO utilizzando il loro collaterale Aave.

Metriche:

Valore totale bloccato: misura il valore totale in USD dei collaterali depositati in Aave e dei prestiti in corso.

Prestiti attivi: misura il valore totale in USD dei prestiti in corso in tutti i mercati di prestito di Aave.

Commissioni: misura il valore totale in USD delle commissioni pagate dagli utenti in tutti i mercati di prestito di Aave, aggregate secondo tutti i tipi di reddito (vedi sotto).

Entrate: misura il valore totale in USD delle commissioni trattenute dal DAO di Aave, aggregate secondo tutti i tipi di reddito (vedi sotto).

APY: misura il tasso di prestito o di prestito annualizzato per un dato mercato Aave.

Utenti attivi mensili: misura il numero di indirizzi unici del wallet che hanno interagito con Aave in un periodo di 30 giorni.

Quota di mercato: misura la quota di Aave nei prestiti attivi rispetto ad altri progetti di prestito.

Capitalizzazione di mercato AAVE: misura la valutazione completamente diluita del token AAVE.

Capitalizzazione di mercato GHO: misura la valutazione completamente diluita di GHO, la stablecoin decentralizzata nativa di Aave.

Volume di trasferimento GHO: misura il valore totale in USD di GHO trasferito onchain in un dato periodo.

Tipi di reddito:

Interesse: commissioni pagate dai mutuatari sui prestiti in corso. Una parte degli interessi fluisce al tesoro DAO come entrata.

Liquidazione: commissioni raccolte quando le posizioni sotto-collateralizzate vengono liquidate.

SVR: entrate recuperate da MEV legato agli oracle durante le liquidazioni tramite Chainlink SVR.

Prestito flash: commissioni addebitate su prestiti non collateralizzati che vengono presi in prestito e rimborsati all'interno di una singola transazione.

Tesoreria: commissioni derivanti dalle attività di gestione del tesoro di Aave DAO.

Modulo di stabilità GHO: commissioni addebitate su scambi tra GHO e altre stablecoin tramite il Modulo di Stabilità GHO.

13) Informazioni su questo report

Questo report viene pubblicato mensilmente e prodotto utilizzando l'infrastruttura di dati onchain end-to-end di Token Terminal. Tutte le metriche sono direttamente derivate dai dati della blockchain. I grafici e i dataset a cui si fa riferimento in questo report possono essere visualizzati sul corrispondente dashboard del Report di Aave di aprile 2026 su Token Terminal.