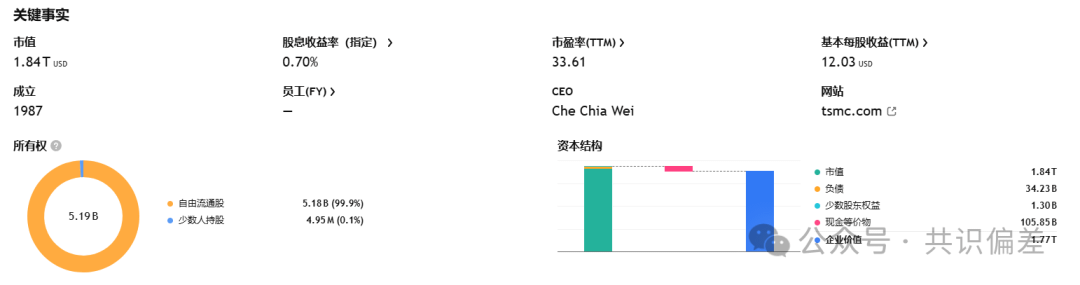

今天就说美股公司-台积电,也是目前AI浪潮中最重要的“卖铲子”公司,他不涉及芯片设计,他是专门制作芯片和封装的公司,成立于1987年,总部位于台湾新竹科学园区,目前市值1.8万亿。

公司采用纯代工模式,服务全球顶级无晶圆厂客户,包括NVIDIA、Apple、AMD、Broadcom、Qualcomm等。2026年Q1,先进制程(7nm及以下)贡献超70%的晶圆营收,其中3nm占25%、5nm占36%。

绝对护城河-全球最强先进制程垄断

什么叫先进制程?芯片我们知道,就是把几十亿甚至上千亿的晶体管放在芯片上,而目前一个CPU芯片,比如手机的芯片,只有一个指甲盖大小,上面要放190亿个晶体管,而PC的CPU大概是手机的2倍大小,上面要放4-500亿个。英伟达的AI芯片H100上面要放1000亿个。

而目前台积电在现金制程中,已经可以做到2nm级别,2nm指的是晶体管大小,晶体管越小,在一个芯片上就能放的越多,放的越多,算力就越强。

2nm是什么概念?一根头发丝是80000nm!一个硅原子是0.2nm,这几乎到了物理学的极限!因为再小,会出现很多问题,比如电子隧穿!(具体不解释,可自信百度)

如果你去了解人类在制作这个级别芯片的能力,你会感叹,这TM是人能设计出来的?人类几乎到了能掌控原子的地步!

目前台积电的2nm已于2025年Q4量产,2026年进入大规模扩产!

在2nm这个级别,目前台积电是最强的,三星的良品率达不到台积电水平,Intel追了10年没追上。因为台积电在这块的积累很强,比如长期工程师的实践,缺陷数据库,良率控制体系等,这些都没法复制,需要一变一变走。

在7nm以下的先进制程中,台积电市占率90%,包括苹果A系列芯片,英伟达AI芯片,AMD的AI芯片,高通的SOC等。

所以只要AI大战不停,GPU,CPU这列芯片需求就会不断,那么台积电卖铲子就能赚疯!

财务数据

市值1.8万亿,历史新高,市盈率33.6,美股收益12.

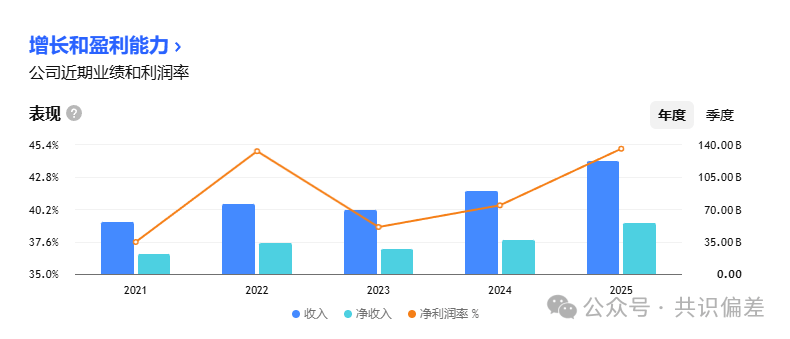

营收也是连续增长,2023年收入693亿,净收入260亿;2024年收入900亿,净收入360亿,2025年收入1220亿,净收入550亿。

可以看到不管是收入和净收入都在猛增,而且25年的利润率居然达到了恐怖的45%!你要知道这是一个制造厂,给别人代工的,不是卖垄断产品的。(我只能说AI真的疯了!)

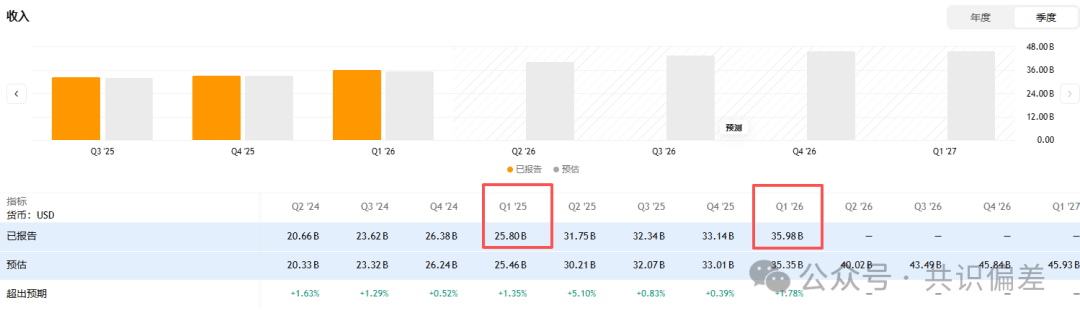

2026年的Q1财务数据也是爆表,359亿,同比25年Q1的258亿,增加了100亿。目前26年预估收入359+400+434+458=1651亿,净收入按照45%算=742亿,18400/742=24倍(动态市盈率)!

股价从22年的62涨到现在400,翻了6倍,22年最低PE11,23年20,所以目前肯定是过热估值的,长期来看台积电没啥问题,不过肯定要等到下20在说。

然后这波AI如果发生泡沫破灭,这个公司还真的是可以考虑一手,毕竟护城河很强,很难倍替代,即使后面AI泡沫破了,他依然有需求!$TSM