Marvell Technology (MRVL):AI时代最被低估的基础设施玩家

Marvell 不是英伟达,也不打算成为英伟达。

它是那个帮亚马逊、谷歌、微软造枪的人。

⚠️ 免责声明:本报告基于公开信息整理,大部分由 AI 生成,数据可能有误。不构成具体买卖建议。投资有风险,决策需谨慎。

一、这家公司到底在做什么

先说清楚一件事:Marvell 不是一家做消费芯片的公司。它卖的产品,你永远看不到,摸不到,但你的每一次网络请求、每一次 ChatGPT 对话,都在经过它设计的硅。

Marvell 的核心业务可以用一句话概括:帮超级云厂商(AWS、Google、Microsoft)设计和量产定制 AI 芯片,同时卖给他们连接这些芯片所需的光互联和交换机芯片。

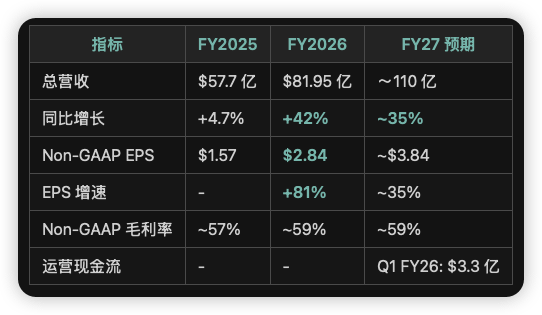

公司 FY2026(截至2026年1月31日)全年营收 81.95亿,同比增长 42%,占比高达 74.5%。这已经不是传统的多元化半导体公司,Marvell 正在完成一次战略重构,从卖通用芯片转型为超级云厂商的定制硅合伙人。

二、需求层:这是什么需求?刚性吗?

用方伟的需求层次框架来判断——Marvell 解决的需求属于生产资料层,是企业级的基础设施需求。

这类需求的特点是:是不得不要。

超级云厂商的逻辑是这样的:

英伟达 GPU 好用,但贵,而且是标准品。当你要建一个专门用于大模型推理的集群,或者专门用于视频处理的集群,通用 GPU 的算力/能耗/成本比会越来越差。于是亚马逊造了 Trainium、谷歌造了 TPU、微软造了 Maia。

而这些芯片,都需要有人帮他们设计。这个"有人",就是 Marvell(以及 Broadcom)。

需求刚性几何?

以下数据可以回答这个问题:

AWS CEO Matt Garman 在 Marvell 2025年6月的定制 AI 投资者日上亲口背书,称与 Marvell 合作是"必须的战略选择"

Marvell FY27 Q1 指引营收 $24 亿,同比增长 27%,数据中心增速更高达约 40%

Marvell 管理层表示,FY27 全年营收目标接近 $110 亿,同比增长 >30%

这不是一次性需求。定制芯片的逻辑是"设计进去就出不来"——每一代 AI 基础设施都依赖特定的芯片架构,换一次就是重新设计。这是真正的结构性长期需求。

三、竞争层:护城河是真的,但有几条裂缝

护城河在哪里

Marvell 的护城河是由三个相互咬合的轮子构成的:

1、IP库(SerDes、Silicon Photonics、HBM架构)

Marvell 为定制芯片提供的不仅是代工设计服务,是一套经过验证的半导体 IP,高速串行/解串接口(SerDes,最高支持 224G)、光互联 DSP、PCIe Gen7 接口、CXL 内存扩展接口

这些 IP 是它花了超过 150 亿美元收购(Inphi 提供光互联,Avera 提供定制 ASIC 能力)和十年研发积累的结果。

关键:一旦超级云厂商用了 Marvell 的 SerDes IP 设计了芯片,下一代换掉意味着从头重新设计。这就是为什么 Ben Pouladian 把 SerDes 绑定称为Marvell 的隐形护城河。

2、光互联垄断

Marvell 和 Broadcom 两家加起来占据 DSP(数字信号处理器)市场约 90% 的份额。这是真正意义上的双寡头,而且光互联是随着 AI 集群规模扩大而需求增速最快的环节(Marvell 预计 FY27 光互联营收增长 >50%)。

最新发展:收购 Celestial AI(光子计算互联),正在进入"光学到封装级别"(co-packaged optics)时代,让每一片自定义 XPU 旁边都有光子。

3、客户粘性的复利效应

2025年 Marvell 投资者日披露,公司设计赢单(design wins)在 FY2026 创历史新高,目标是到 2028 年占据定制 AI 芯片市场 20% 的份额(TAM 约 $554 亿)。

目前已确认的主要客户:

AWS:Trainium 2(量产中)、Trainium 3(采购订单已确认)、Trainium 4(在研)

Microsoft:Maia 100(量产中)、Maia 200(规划中)

未披露的第三个超级云厂商(市场推测为 Google)

护城河的裂缝

裂缝一:客户集中度风险

这是 Marvell 最大的结构性风险。2025 年下半年,曾有报道称 Microsoft 考虑将部分业务转移给博通,导致股价单日暴跌 7%。最终被管理层公开否认,但事件本身说明:Marvell 的定制 ASIC 业务本质上是服务型业务,不是平台型业务。

博通的 Google TPU 拥有更强的平台控制权,博通实际上参与了 TPU 的架构层设计;相比之下,Marvell 更像是高端承包商,设计服务合同可以被重新谈判。

裂缝二:与 Broadcom 的差距

Broadcom 在 AI ASIC 市场的领先地位是全面的:FY2024 AI ASIC 营收超过 80亿,而Marvell约80亿,而Marvell约5-6 亿(仅占 Broadcom 的约 7%)。

在交换机领域,Broadcom 的 Tomahawk/Jericho 系列是事实标准,市占率超过 75%,而 Marvell 的 Teralynx 仍在追赶。

裂缝三:制造全部依赖台积电

Marvell 没有自己的晶圆厂。它的 3nm 和 2nm 产品全部依赖台积电。这是整个芯片行业的共性风险,但对于重度依赖先进制程的 Marvell 来说,在地缘政治风险上尤为敏感。

护城河综合判断

四、产业链层:Marvell 站在哪个位置

用产业链地图框架来分析 AI 基础设施:

第一圈(基础算力):英伟达 GPU / Marvell+Broadcom 定制 XPU

第二圈(互联):Marvell DSP / Broadcom DSP / Credo / Astera Labs

第三圈(交换):Broadcom Tomahawk / Marvell Teralynx

第四圈(应用):云服务商 / 模型厂商

Marvell 同时占据第一圈和第二圈,这是它的独特优势——在整个 AI 数据中心基础设施中,它是少数能从芯片设计到光互联全链覆盖的公司。

钱流向哪里?

FY27 Marvell 数据中心营收结构(管理层指引):

定制 XPU(AI 芯片设计服务):~25%

光互联(DSP + 光学模块):~50%

存储 + 交换 + 其他:~25%

光互联是当前营收最大的单一驱动力,且仍在加速——因为每新增一个英伟达 GPU 或自定义 XPU,就需要对应的光学器件来连接它。随着 AI 集群规模从一万卡扩大到百万卡,光互联市场的增速甚至快于算力本身。

五、财务层:商业模式到底有多好

核心指标回顾

关键数字解读:

FY2026 Non-GAAP EPS 同比 +81%,说明公司在大规模增长的同时展现出强经营杠杆,营收增 42%,但 EPS 增长了 81%。毛利率持续在 59% 附近,对于半导体公司来说属于优质水平。

业绩爆发拐点(Q1 FY2026)

资本效率检验

Marvell 的业务模式不是喜诗糖果,它仍然需要大量研发投入(Q1 FY26 Non-GAAP 运营费用 $4.95 亿)和收购资本(Celestial AI、XConn 均在 FY27 Q1 完成并表)。

但以下信号是积极的:

轻资产制造:没有晶圆厂,所有生产外包台积电,资本开支主要是研发

股东回报:FY2026 全年向股东返还 $22.45 亿(回购 + 分红)

EPS 杠杆正在显现:FY26 EPS 增速(+81%) >> 营收增速(+42%)

与 Broadcom 的差距:Broadcom FY2025 运营利润率 ~40%,而 Marvell 约 15-20%(Non-GAAP 运营利润率约 30%)。Marvell 要实现估值重估,关键在于证明利润率可以继续向上走,而不仅仅是营收。

六、估值层:当前价格买到了什么

现状(截至2026年5月)

目标价区间分歧极大: 85(MorganStanley,TDCowen熊市)→85(MorganStanley,TDCowen熊市)→200(RBC Capital 最新上调)

这种分歧本身就在告诉我们:这是一个真正的信仰之战,市场还没有对这个公司的长期利润能力达成共识。

用段永平四步法来拆算

第一步:真正在付多少钱?

市值 1440亿,账面净现金(截至Q1FY26)约1440亿,账面净现金(截至Q1FY26)约5-10 亿,实际付的是约 $1430-1440 亿。

第二步:现在赚多少?5年后能赚多少?

FY2026(已知):Non-GAAP 净利润 ~24.7亿(EPS24.7亿(EPS2.84 × 约 870M 股)

FY2027(一致预期):Non-GAAP 净利润 ~33.3亿(EPS33.3亿(EPS3.84)

FY2028(一致预期):Non-GAAP 净利润 ~47.4亿(EPS47.4亿(EPS5.45)

5年后(FY2031 保守估):若保持 25-30% 复合增速,EPS ~$8-10

第三步:当前 PE 直觉判断

基于 FY2027 EPS 3.84,当前股价3.84,当前股价,约 43x Forward PE。 基于 FY2028 EPS $5.45,约 30x。

30x 买一个AI基础设施核心供应商,正在从 80亿到110 亿加速增长,贵不贵?

和 Broadcom(FY2025 Forward PE 约 25-30x,营收增速 ~20%)比较:Marvell 更贵,但增速更高,所以不能简单说贵。

第四步:如果有人按这个市值把 Marvell 卖给你,你买不买?

问题的关键是:你相信 AWS 和 Microsoft 会持续用 Marvell 造定制 AI 芯片至少 5 年吗?

如果答案是 Yes,这个公司值得买。

如果答案是 Maybe,那要看价格。

如果答案是 No,走人。

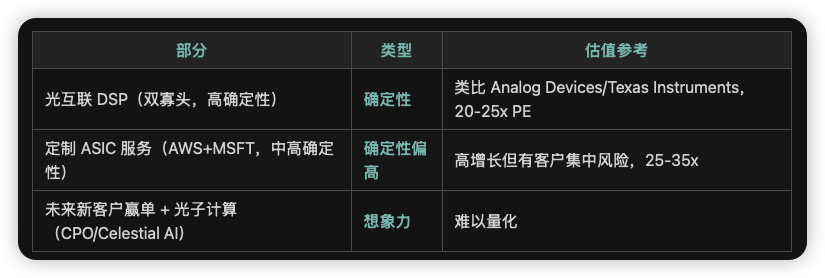

确定性 vs 想象力拆解

即使只给确定性部分定价,Marvell 在 30x FY28 Forward PE 下约值 $163/股,当前股价不算便宜,也没有明显的 margin of safety。

结论:当前价格买的是继续执行好的预期,没有留太多缓冲空间。

七、关键风险:什么能推翻这个故事

风险一:客户集中 + 流失(高概率,高影响)

2025年12月报道称 Microsoft 可能转向 Broadcom,虽被否认,但持续性业务流失的可能性不为零。Marvell 需要在 AWS/Microsoft 之外赢得第三个乃至第四个超级云厂商的定制芯片订单,才能降低集中度风险。

风险二:利润率扩张不达预期(中等概率,高影响)

Marvell 管理层设定的中期目标是 Non-GAAP 运营利润率 ~38%(当前约 28-30%)。若规模增长但毛利率被侵蚀(例如大客户压价),估值重估就无从谈起。

风险三:光互联技术路线切换(低概率,高影响)

目前 Marvell 押注的是以 DSP 为核心的 PAM4 和 Coherent DSP。Broadcom 在 IMDD 路线上也有领先产品。若未来主流技术路线发生切换,Marvell 当前的市场地位可能被动摇。

风险四:地缘政治 / 台积电风险(低-中概率,极高影响)

所有先进制程产品依赖台积电,台积电高度集中于台湾。这是整个半导体行业的系统性风险,Marvell 不是例外。

八、最后的判断

Marvell 是一家正在发生质变的公司。

十年前,它是一家卖硬盘控制器和 Wi-Fi 芯片的杂货铺半导体公司。今天,它是 AWS Trainium 和 Microsoft Maia 背后的定制芯片合伙人,是 AI 数据中心光互联的双寡头之一,是 2nm 先进制程率先量产的少数公司之一。

这个转型故事,在数字上是真实的,FY26 数据中心营收占比 74.5%,AI 收入占数据中心营收多数,而且还在加速。

但 Marvell 不是英伟达。它没有平台垄断,它的护城河是多条细线的合力,不是一道厚墙。它的定制 ASIC 业务本质上仍然是服务型,不是平台型。它的估值现在定价了相当一部分增长预期。

Marvell 是 AI 基础设施的重要受益者,但需要以下几件事同步发生,才能验证当前估值:

AWS 和 Microsoft 的定制 XPU 程序持续多代推进

赢得第三、第四个超级云厂商的定制芯片订单

Non-GAAP 运营利润率向 35-38% 逐步推进

Celestial AI 的光子计算互联在 FY28 实现可量化的营收贡献

如果上述四件事中有 2-3 件在未来 18 个月内得到验证,$176的当前价格回头看会是合理的。如果只有1件或0件,$176的当前价格回头看会是合理的。如果只有1件或0件,$176 的价格留了太少的缓冲空间。

附:快速数据卡片

MRVL 核心数据(截至2026年5月)

────────────────────────────────

股价: ~$176

市值: ~$1,440 亿

FY2026 营收: $81.95 亿(+42% YoY)

FY2026 EPS: $2.84 Non-GAAP(+81% YoY)

数据中心占比: ~75%

Forward PE: ~43x(FY27)/ ~30x(FY28)

分析师评级: Strong Buy(32家中 25家 Buy/Strong Buy)

目标价区间: $85 - $200,均值 ~$125-130

最新季度增速: Q1 FY26 营收 +63%,数据中心 +76%

FY27 营收指引:~$110 亿(+35% YoY)

────────────────────────────────

核心客户:AWS(Trainium 2/3)、Microsoft(Maia 100/200)

技术护城河:SerDes IP 绑定 + DSP 光互联双寡头

主要风险:客户集中 + 利润率 + 台积电依赖

以上分析基于公开信息,仅作学习研究用途,不构成投资建议。所有前瞻性判断均存在不确定性。