О чем говорит сопроводительное письмо ФРС США к решению о сохранении ставки на 3,75%. Регулятор, напомним, оставил ставку без изменений.

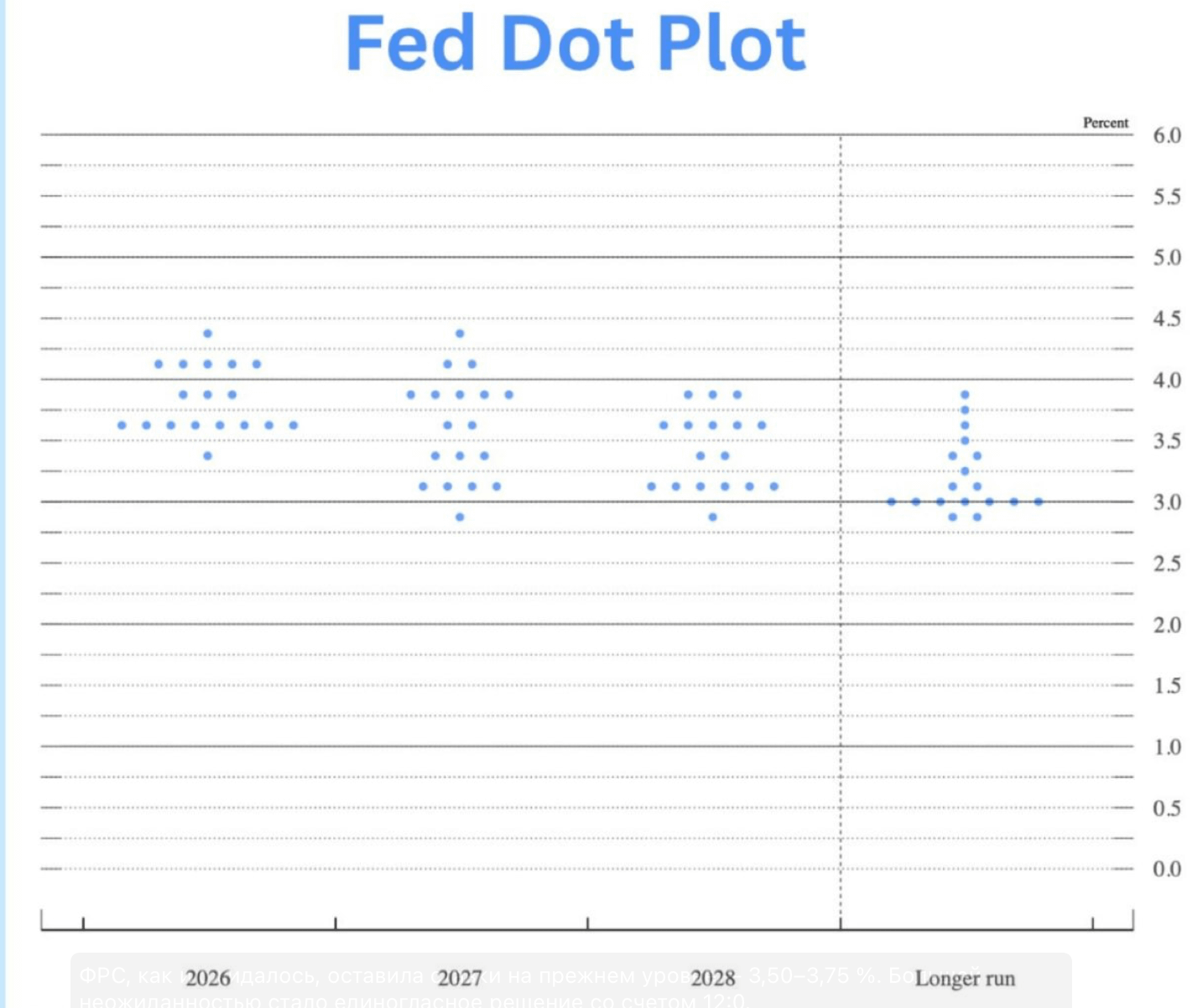

Интересно, что решение принято единогласно - 12 против 0. Главная история не в самом решении, а в обновленных прогнозах и dot plot (точечный график прогнозов членов ФРС по будущей ставке). Там картина заметно жестче.

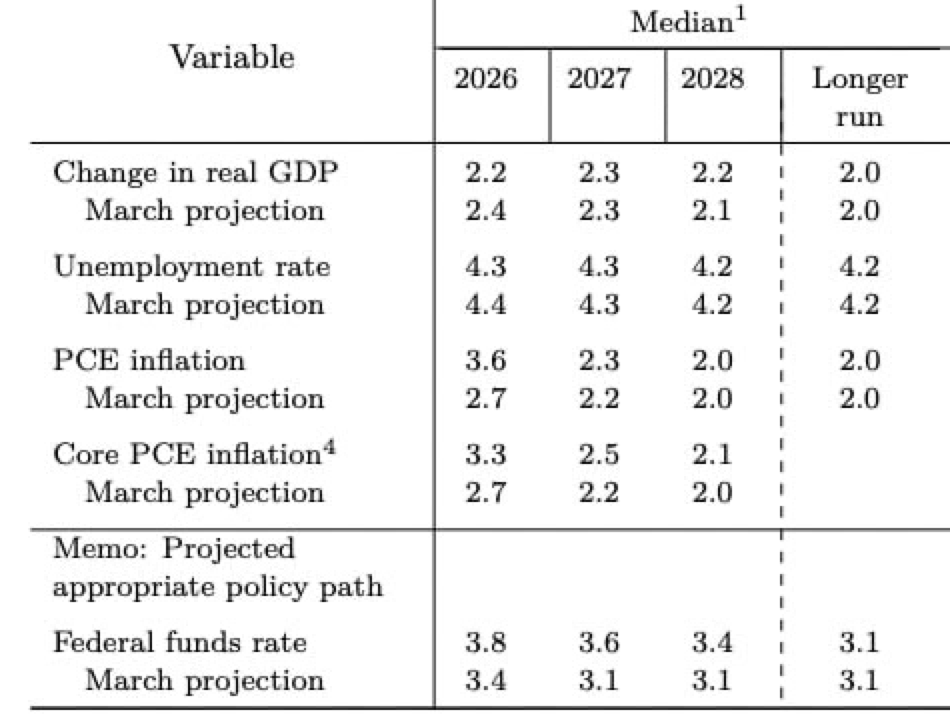

Кевин Уорш и ФРС теперь фактически закладывают не снижение, а вероятность ПОВЫШЕНИЯ ставки до конца года. Медианный прогноз по ставке на конец 2026 года составляет 3,8%. В итоге имеем не мягкую паузу перед снижениями, а жесткую паузу с "дверью" в сторону повышения.

По dot plot на 2026 год:

9 представителей ФРС прогнозируют повышение ставки,

8 не ждут изменений,

только 1 прогнозирует снижение на 0,25 процентных пункта.

Если разложить подробнее:

3 участника ждут повышение на 0,25 процентных пункта,

5 участников ждут повышение на 0,5 процентных пункта,

1 участник ждет повышение на 0,75 процентных пункта,

8 участников ждут ставку без изменений,

1 участник ждет снижение на 0,25 процентных пункта.

ИТОГО ФРС показывает картину: инфляция слишком высокая, поэтому снижать ставку пока рано, а повышать - уже снова не табу.

По экономическим прогнозам тоже есть что отметить. Реальный рост ВВП в 2026 году теперь ожидается на уровне 2,2% против мартовского прогноза 2,4%. То есть рост пересмотрели вниз.

Безработица ожидается на уровне 4,3%, примерно рядом с мартовскими оценками. Рынок труда, по оценке ФРС, пока не разваливается: прирост рабочих мест идет вровень с ростом рабочей силы, а уровень безработицы почти не изменился.

А главный удар - инфляция. Прогноз по PCE-инфляции (Индекс расходов на личное потребление) на 2026 год поднят до 3,6% против 2,7% в марте. Базовая PCE-инфляция теперь ожидается на уровне 3,3% против мартовских 2,7%.

Это сильный пересмотр вверх. Возврат инфляции к цели 2% снова откладывается. А значит, ФРС не может спокойно обещать рынку снижение ставки, даже если рынкам очень хочется услышать именно это.

В заявлении также отмечается, что экономическая активность продолжает расти устойчивыми темпами, несмотря на повышенную неопределенность, включая конфликт на Ближнем Востоке. Производительность и капитальные инвестиции остаются сильными.

Отдельно ФРС указывает, что инфляция остается выше цели 2%, в том числе из-за шоков предложения и роста цен в отдельных секторах, включая энергетику. То есть нефть и геополитика снова становятся частью инфляционной истории.

Еще один важный технический момент - резервы в банковской системе. ФРС подтвердила политику поддержания достаточного уровня резервов. При необходимости регулятор может продолжать покупки краткосрочных казначейских бумаг, чтобы удерживать резервы на высоком уровне. Это не классическое QE в формате "заливки" рынка ради роста активов, но ликвидностный нюанс важный. Рынок такие вещи обычно замечает, даже если регулятор называет их техническими операциями.

Для экономики США итог такой - рост пока держится, рынок труда не ломается, но инфляция снова слишком высокая. Это оставляет ФРС в неудобном положении. Снижать ставку рано, потому что цены не побеждены. Повышать ставку опасно, потому что можно передавить экономику. Вот и получаем "жесткую паузу".

Для крипторынка сигнал скорее негативный.

Ждем пресс-конференцию Кевина Уорша.