对绝大多数普通人来说,定投主流币是参与币圈最好的方法。

哪怕是很优秀的交易员,也应该拿出一部分固定仓位,长期定投比特币和 BNB,当作一辈子的底仓。

很多人在市场里打滚了很多年,却连“区块链是什么、比特币是什么”都讲不清楚,很难真的建立长期信仰。这一整套《充值信仰系列》,就是帮你一点点搞懂自己手里的筹码,慢慢建立对 BTC 和 BNB 的长期 conviction。

今天这篇,我们用迈克尔·塞勒在中东的一次演讲为线索,从一个很大的视角来理解比特币:

先把比特币当作“数字资本”,再理解它如何被转化为“数字信用”和“数字货币”。

听起来很宏大,但其实对普通定投者也有很直接的启发:当你知道大机构在干什么,你会更明白自己在买的到底是什么。

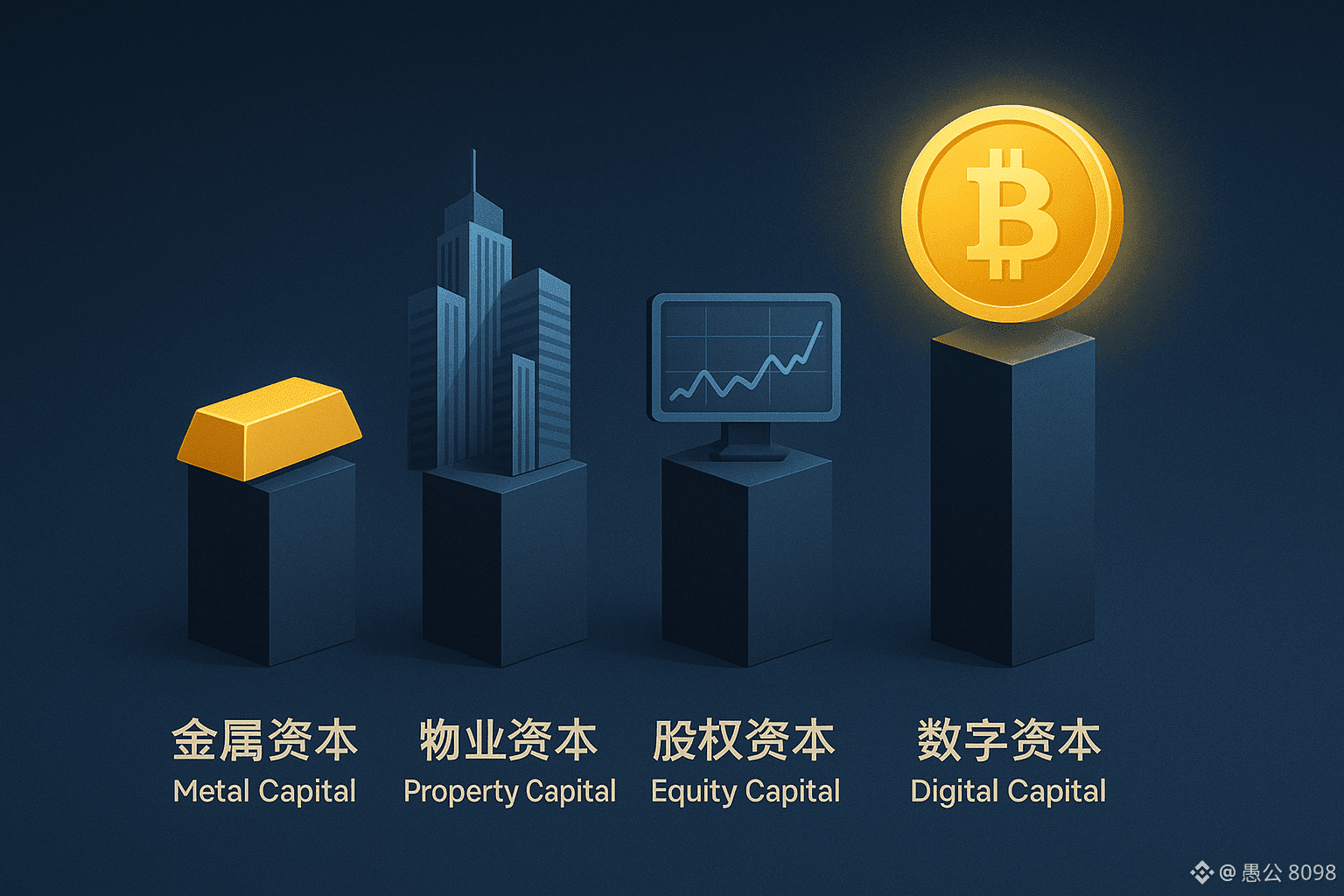

一、什么是“数字资本”?为什么说比特币是数字资本?

塞勒给了一个很有意思的分类:

黄金,是“金属资本”。

房地产,是“物业资本”。

标普指数,是“股权资本”。

比特币,则是“数字资本”。

这里的“资本”,可以简单理解为:

那些本身不一定立刻给你现金流,但长期能够保值增值、承载财富的“底层资产”。

他提到一个很现实的背景:

美国目前的监管和金融体系,已经在逐步把比特币当作“数字黄金”、“数字商品”来对待。

在他的说法里,从总统、财政部门,到证券监管、商品监管、情报和商业部门,都在形成一个共识:

比特币是一种合法的、可被机构持有的“数字资本”。

同时,美国的大银行也在改变立场。

过去很多银行“不碰比特币”,现在开始:

为比特币提供托管服务;

接受比特币或比特币相关资产(比如现货基金份额)作为抵押品;

基于这些抵押品发放贷款、提供信用。

这意味着什么?

意味着在全球最重要的金融体系里,比特币不再被当作一枚“投机筹码”,而是在逐渐变成:

可以被银行抵押、可以产生信用、可以融出法币的“底层资本资产”。

对普通人来说,这背后其实只有一句话:

越多的国家和机构,把比特币当作严肃的资本资产,这东西就越不像一阵“风”,越像一个长期存在的“地基”。

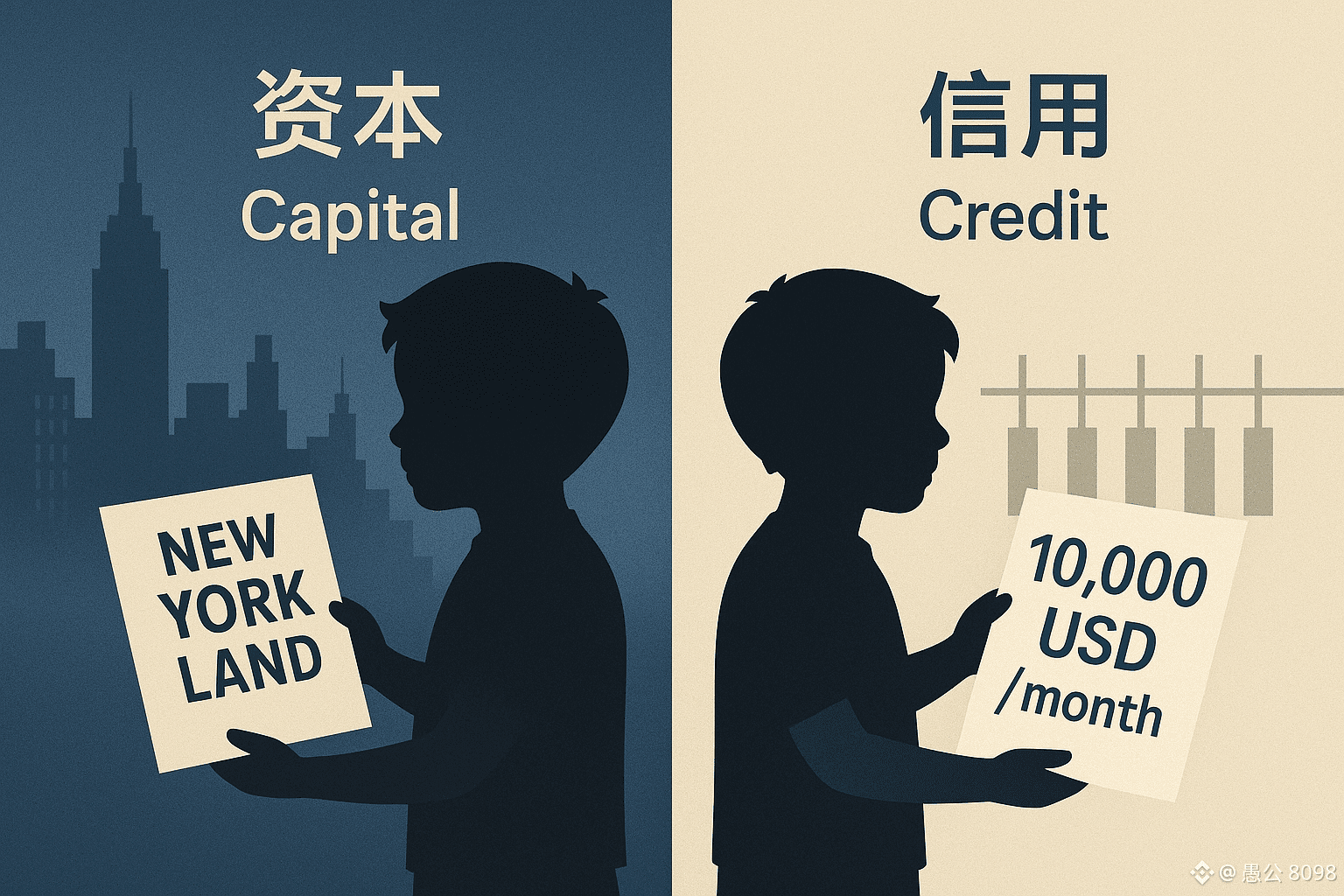

二、一个简单类比:资本 vs 信用

塞勒用了一个很形象的例子,来区分“资本”和“信用”。

1. 给孩子一块地:资本的逻辑

想象你有一个五岁的孩子,你给他一块在纽约市中心、价值一百万美元的土地,然后对他说:

“这块地三十年之内不会给你任何现金流。

你只能耐心拿着,将来可能会很值钱。”

这块地就是资本:

没有立刻的现金流;

很难每天给它定一个“精确价格”;

价值体现在一个很长的时间周期里。

要把土地变成现金流,需要:

成立公司;

贷款建楼;

招租、运营;

才能慢慢有房租收入。

这一整套,对“一个五岁小孩”来说太复杂了。

2. 给孩子一张票据:信用的逻辑

另一种做法,是给孩子一张写着:

“从现在开始,每个月给你一万美元,永远持续下去。”

这样的纸。

这张纸代表的,就是“信用工具”:

立刻有现金流;

每个月多少钱非常清晰;

更容易被估值和交易。

资本像是“底层的土地和资产”,

信用像是“基于这些资产,发行出来的票据、债券、优先股、账户余额”。

同样的道理:

比特币,是那块“数字土地”,是一种数字资本。

但世界运转需要的是现金流和信用,需要每个月能发工资、付房租、还贷款的“钱”。

所以问题来了:

能不能把这种波动很大、长期向上的数字资本,变成一种更稳定、可预测、有现金流的数字信用?

三、从比特币到“数字信用”:把波动蒸馏成利息

塞勒所在的公司,本质上干的就是这件事:

先大规模持有比特币,把它当作公司的“数字金库”,然后再用这些比特币为底,设计出各种“数字信用工具”。

1. 用比特币做抵押,发放信用

核心思路可以概括成三步:

积累数字资本

公司先尽可能多地买入比特币,长期持有,当作资产负债表上的“数字黄金储备”。过度抵押,发信用

比如,以 5:1 或 10:1 的比例抵押:假设拿 100 单位价值的比特币,只发 10~20 单位的信用工具;

即便比特币价格下跌 90%,抵押物价值也仍然足以覆盖本金,信用持有人依然安全。

把高波动,变成可预测的利息

对于不想承受大幅波动的投资者,公司可以设计产品:把比特币长期平均上涨的那一部分收益“蒸馏”出来,变成固定或相对稳定的利息;

例如每年 8%、10%、12% 的收益,让愿意持有信用的投资者拿走;

超出部分,则归公司的普通股股东。

简单理解,就是:

有些人愿意拿着原始的比特币,承受 30% 年化收益 + 大幅波动;

有些人更希望拿到较低的、稳定的 8%~12% 收益 + 较小波动。

用比特币做底层抵押,可以同时满足两类人:

长期、敢扛波动的人,继续拿“数字资本”;

更保守、要稳定现金流的人,拿“数字信用”。

2. 把长期资产,压缩成短期限的“每月到账”

还有一个重要的变化,是把时间拉长的资产,压缩成短周期的现金流。

传统上:

一张 30 年期债券,相当于 360 个月的风险暴露;

投资者要长期锁定资金,承担利率变化、信用变化的风险。

塞勒的思路是:

用巨大的比特币资本池做底;

在上面发行短久期的信用工具,比如“每月发利息”;

对用户来说,这更像一个“每月都能拿到收益的高息账户”。

这样:

对于只看短期表现的投资者,数字信用工具的波动要远小于直接持有比特币;

对于愿意拿很久的人,公司整体却在享受比特币长期向上的“资本回报”。

这就是他口中的:

“把一个高波动的数字资本,炼成一个低波动、有现金流的数字信用。”

四、数字信用为什么可能比传统信用更有吸引力?

塞勒重点对比了两类信用世界:

一类是建立在传统资产之上:

比如工厂、数据中心、商业地产、消费贷款等。

这些资产本身会折旧、老化、被替代,长期来看未必跑赢通胀和指数。另一类是建立在比特币这种数字资本之上:

这种资产的供应量固定,总量上限锁死,长期预期是稀缺性持续增强。

在他看来,这两者的差别在于:

抵押物的性质不同

传统信用的底层资产很多是“逐渐贬值”的:机器会坏,楼会旧,产品会被淘汰;

数字信用的抵押物(比特币)则更像“数字黄金”,从历史表现看,长期对抗法币贬值的能力更强。

收益率结构不同

传统信用受制于央行利率、监管要求,各类债券、存款的收益相对集中在一个较低区间;

数字信用因为底层资产长期增值,可以在风险可控(过度抵押)的前提下,提供更高的名义收益。

税收与结构设计的空间更大

通过某些结构设计,可以让分派给持有人的收益在很长一段时间内是“递延缴税”的;

对于高税率地区的投资者,这种递延本身就非常有价值。

当然,这些设计对于普通人来说未必需要理解得特别深。

真正重要的是抓住核心结论:

如果底层抵押物本身是长期向上的“数字资本”,那么基于它发行的“数字信用”,在收益率和吸引力上,很可能会碾压很多传统信用产品。

也正因为如此,他才会认为:

未来会出现越来越多“比特币金库公司”;

这些公司专门做一件事:

囤积比特币 → 设计合规的数字信用工具 → 嵌入全球金融体系。

五、再往前一步:从数字信用到“数字货币”

在演讲的后半段,塞勒更进一步,把这条链路延伸到了“数字货币”。

逻辑其实很直白:

数字资本:比特币

这是底层的“数字黄金”。数字信用:以比特币为抵押的各种票据、优先股、账户、基金

本质上是“比特币背书的利息工具”。数字货币:在数字信用之上,再做一步“稳值处理”

比如:用 80% 的数字信用工具 + 20% 的现金类资产;

再准备一部分现金储备,用来“每天调净值”;

让整个组合的净值稳定在接近 1 的水平,同时还能保持一个不低的利率(比如年化 8% 左右)。

如果你把这套结构装进一个:

交易所账户;

银行存款产品;

或者稳定币形式;

对于普通用户来说,它就几乎等同于:

“一个看起来像稳定币、净值几乎始终是 1 的数字货币资产,但却能持续给你不低于传统理财很多的利息。”

这就是他口中的“数字货币”,本质上是:

底层是比特币这样的数字资本;

中间是数字信用工具的各种组合;

表层对用户而言,则是一个“稳值、会长利息的数字货币账户”。

从国家层面看,他也给出了一个很激进的设想:

一个国家如果想成为“二十一世纪的瑞士”、全球数字银行中心;

可以考虑:

1)主权财富基金买入比特币等数字资本;

2)允许本国银行托管比特币、发放数字信用;

3)在此基础上,对全球开放高收益、低波动的“数字货币账户”。

这样,全世界对高利率、稳值资产有需求的资金,都会自然地往那里汇聚。

六、这对普通人定投 BTC 和 BNB 的启发

看到这里,你可能会有一个直觉反应:

“这些东西太复杂了,和我每月定投几百块有什么关系?”

其实,关系比你想象的要大,只是你不需要去参与那些复杂的结构。

对我们这种普通投资者来说,有几个很重要的启发:

1. 确认一件事:比特币正在被当作“严肃的资本资产”

当你看到:

国家主权财富基金在研究是否配置比特币;

大型银行开始接受比特币作为抵押品、提供托管;

上市公司把比特币当作“数字金库”;

基于比特币的各类信用、货币产品被不断设计出来;

你就更容易理解:

比特币不再只是一个“价格波动很大的投机品”,而是在逐渐成为全球金融体系里的“底层资本”。

这一点,对“长期定投者”的心理意义非常大。

因为你每一次买入,不再只是押“下一轮牛市是否来临”,而是在参与一个长期的结构性变化。

2. 明白资本和信用的区别,别把所有仓位都当“短线钱”

从“土地 vs 票据”的类比出发,很值得你给自己做一个简单的资产划分:

一部分仓位,当作数字资本:

这部分只买主流币,尤其是比特币、BNB;

用长期视角看待,不频繁交易,接受波动;

这就是你通过定投慢慢累积的“信仰仓”。

另一部分仓位,可以参与一些信用类或收益类产品:

比如质押收益、借贷、理财类产品(前提是合规、安全、你看得懂);

目标是现金流,而不是靠价格暴涨。

关键是要分清楚:

资本仓是“地基”,信用仓是“现金流工具”。

不要把本该做“地基”的仓位,拿去频繁短线和高杠杆赌博。

对于大多数人来说,最简单的做法仍然是:

用收入的一小部分,长期定投 BTC 和 BNB;

明确这部分是“十年视角的数字资本”;

不轻易挪用,更不要在情绪波动时全仓买卖。

3. 认知升级,但行动保持简单

塞勒讲的这一整套“数字资本 → 数字信用 → 数字货币”的结构,对普通人最重要的意义是认知,而不是操作。

你不需要去设计复杂的优先股、票据结构;

你也不需要去寻找那些高深的“数字信用产品”;

你真正需要的是:

知道为什么这么多机构、国家愿意把比特币当作“数字资本”;

接受这样一个事实:如果这是金融体系的未来趋势,那么作为普通人,长期定投主流币是一种极其朴素但合理的参与方式。

七、结语:先搞懂“地基”,再谈上面的建筑

这篇文章谈了很多宏观的、结构性的东西。

你可以先不用急着记住每一个术语、每一个产品名字,只要抓住一条主线:

比特币正在成为全球范围内的“数字资本地基”,

在这块地基之上,机构会不断搭建出各种数字信用、数字货币的“高层建筑”。

对于你我这样的普通人来说,最重要的不是去炒那些高层建筑,而是:

先搞懂这块“地基”是什么;

再用一个适合自己的节奏,一点点定投、长期持有;

让时间和主流资产站在自己这一边。

当你真正理解了资本与信用的差别,理解了为什么那么多机构宁愿长期囤比特币,你对自己手中那一点点 BTC 和 BNB 的看法,就会慢慢发生变化。

那时,涨跌就不再是全部,你的信仰也会更难被一轮行情轻易击碎。