为什么说Saylor才是天才?因为优先股不是企业破产的导火索!

┈➤优先股既是天才又是流氓

优先股是一种非常特殊的融资工具,它法律地位是股权,但经济上具有很强的债权属性。

而财务处理上,既有按负债处理的,也有按权益处理的。

╰✦债权性的一面

优先股股东不会因为公司大赚而获得高额分红,而是像债权一样可以按一定的股息率定期获得股息。

STRC除外,STRC股息率是浮动的,但在一定时间内、其股息率也是固定的。

另一方面,STRC和常见的普通股的分红方向正好相反。

普通企业效益好时,普通股可能会派发更多股息。但是BTC上涨时,STRC的股息率却不需要提高。

反而BTC下跌时,微策略可能需要提高STRC的股息率,以便发售STRC融资。

所以说STRC和微策略其他固定股息率的优先股一样,面子是股权,里子具有较强的债权属性。

╰✦股权性的一面

除非具有一些刚性的赎回和支付条件等债务类条款(这类优先股在财务上被纳入负债),优先股在财务上,通常被计入权益类科目:在企业破产清算前没有还本压力,优先股股息也不是强制负债。

这就是 @saylor 使用优先股融资的神奇之处,没有刚性的赎回和支付条款,所以微策略的这几种优先股在财务上,都不是传统意义上负债。

所以微策略的优先股:

不算传统负债

→本金不会引发资不抵债,

→仅股息停发不会引起债务违约

→不会引发破产清算

→没有还本压力

权益类优先股本身形成了一个自我矛盾式的良性循环,有点天才。

因此优先股又被戏称“无期限的流氓杠杆”。

┈➤优先股股息付不起?可以累计

如果短时间,微策略资金不足以支付优先股股息,那么先欠着就可以。STRD是股息不累计的,甚至欠着都不需要,直接停发即可。

等BTC恢复上涨以后,微策略可以继续发售普通股,获得资金用于补发优先股股息。

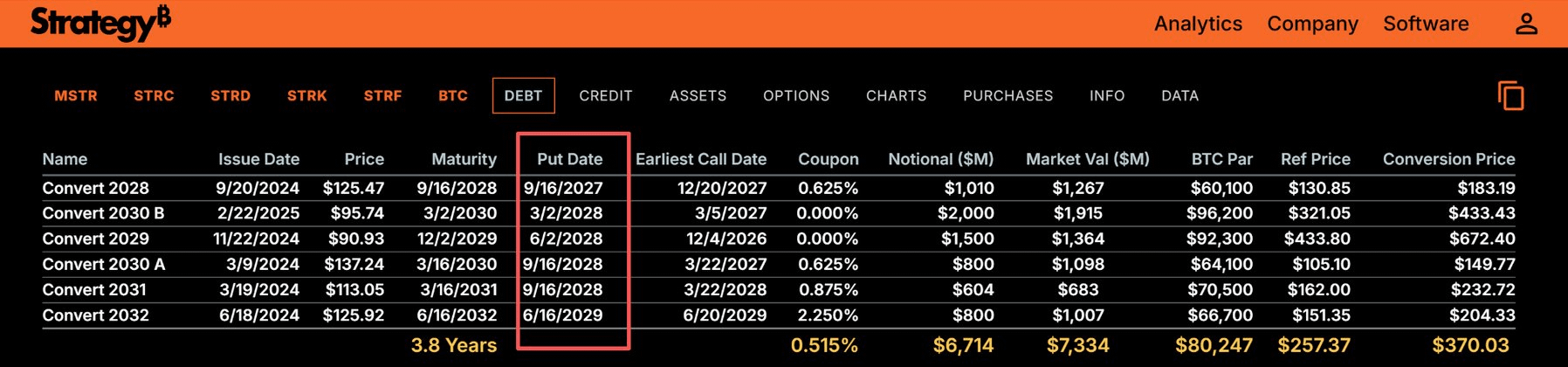

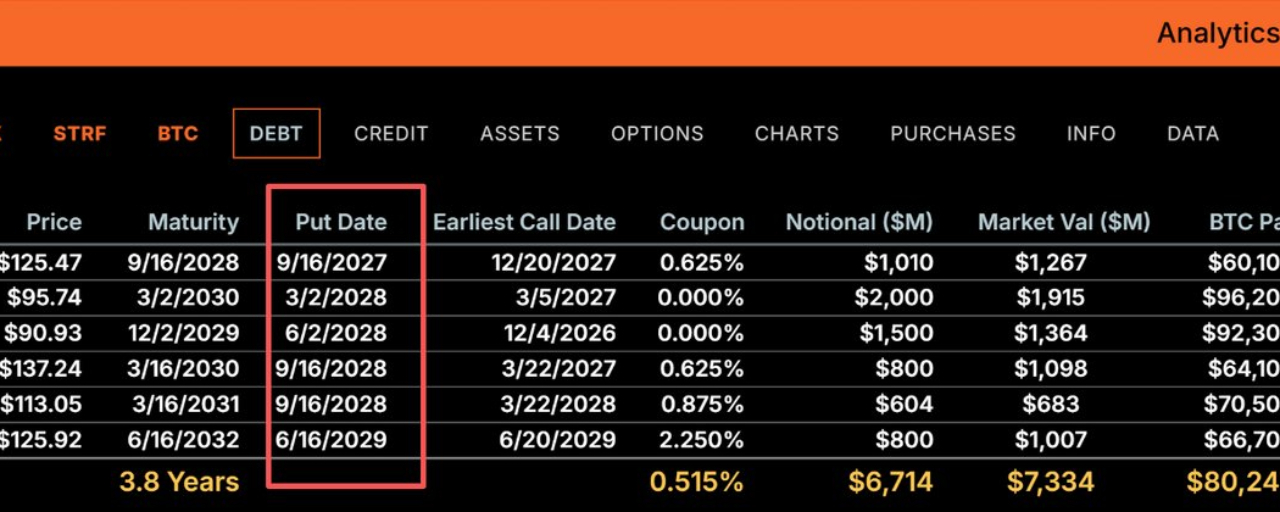

┈➤微策略破产的关键在于可转债

除非BTC长时间熊下去,市场非常悲观,微策略长时间无法通过发售MSTR融资,一直到可转债到期时,如果不满足转股条件,微策略需要偿还可转债,此时微策略可能才会被迫出售BTC,形成循环踩踏。

而在可转债引发循环踩踏时,优先股股息才会加剧这种死亡循环。

所以,优先股股息停发,会引发BTC市场的情绪性恐慌。而可转债才会引发真正的危机。

但是微策略可转债最早面临偿付的时间是2027年9月16日。这个时间很大概率熊市已经结束了。

下一篇具体再聊可转债。