Bitwise发布的26年预测中,有一个核心观点就是

——像 Coinbase、MicroStrategy 以及矿企的股票表现将远超纳斯达克传统科技股,因为它们具备“杠杆化”的增长效应

其实像微策略这种DAT财库公司,我和很多朋友都讨论过,而不少朋友都认为微策略迟早爆雷

认为他的贷款买币,持币赚增值这个游戏迟早会玩不下去,而且现在随着加密行情的持续走低,BTC的价格也掉下了他的持仓成本价

这个是我认为比较有意思的地方,毕竟身边朋友的观点和报告的观点基本相悖

而往往有分歧的地方就是会出现alpha的地方

其实在做Research之前,我也对微策略这种杠杆游戏保持了高度的怀疑

但后来发现我们散户的思路和赛勒的思路完全是两码事,我们站在了传统杠杆的认知上,而塞勒玩的是金融游戏,甚至可以说他的最大底层逻辑是在堵美国未来的经济走势

首先,MSTR的钱并不是10倍杠杆借的,而是发行的可转换优先债券

这些债券:

利息极低: 很多债券是 0% 或不到 1% 的利息。

到期日极长: 这些债主要在 2027-2032 年才到期。

没有“强平线”: 只要公司有现金流还利息(他的软件业务每年赚几亿美金),或者能通过发新股还旧债,他就永远不需要被迫卖出比特币。

其实最开始MSTR是一件软件公司,到现在他们的软件业务每季度大约贡献 1.2 亿美金 收入,因为占据市值很小的部分,所以市场把他当成一家比特币银行

但这里最大的问题不是说他没有钱换利息,而是债券到期时偿还本金的能力

但是我们知道可转换债券不一定必须还钱,如果 BTC 涨了,债权人可以把债换成股票;如果 BTC 跌了,只要他能支付极低的利息,他就不用在跌的时候卖币还债

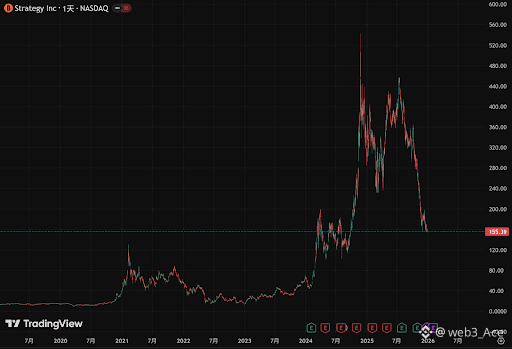

最新2025.12.30的数据,MSTR现在持有67.25万枚BTC,成本在74997$,股价是155.39$

赛勒在 2025 年发行的几批债券(如 2030 年到期的 0% 利息债券),转换价大约在 $433 左右

就现在这个股价,债主肯定不会去转股,塞勒只需要定期给利息就行,问题就是我前面说的还本金的时候

也就是27年,只要BTC的价格高于当时都持币成本(现在是74997$),塞勒就没必要沦落到卖币还钱的地步,而且实在不行,塞勒还可以玩一手借新债换旧债的游戏,或者增发股票还钱

除非BTC的价格掉到$30000,并且一直维持到27年,否则MSTR不会真的爆雷看到这里是不是会觉得MSTR的钱挣的太简单了,我只能说塞勒的水平是在大气层

赛勒的玩法是通过发行 0% 或极低利息的债券借入美元(负债),去购买供应量锁死在 2100 万枚的比特币(硬资产)

只要美联储持续通过印钱(增加 M2)来稀释债务,赛勒的真实债务压力就在不断缩减

他在用“无限贬值的纸”去换“有限的数字黄金”

举个简单的例子,在美元不断贬值的前提下,可以说你每借 100 块钱,到明年你实际上只需要还价值 91 块钱的劳动成果,那 9 块钱就是你凭空“赚”到的(数字不精准,逻辑是这样的)

研究过后才发现,MSTR这种赚钱“轻松”是建立在对全球货币体系极度不信任的激进博弈上的

这就让我想起之前做商业模式研究学习的时候想起的一句话

生意和生意是不同的,一流的商业模式即使用三流的人来管理,也能轻松挣到钱

MSTR就是一个模式简单,商业模式超一流的生意,更何况塞勒还是一个一流的管理者和金融高手

Bitwise对加密股票都看好应该主要来源于对加密明年行情的看好吧

个人观点是微策略不是一个随时会炸的雷,而是一个巨大的“比特币看涨期权容器”