Globālā makro ainava ir pārvērtusies enerģijas virzītā režīmā, kur naftas, inflācijas gaidas un ilgtermiņa obligāciju ienesīgums nosaka gandrīz katras lielākās aktīvu klases uzvedību. Pēdējās nedēļās kripto tirgus ir piedzīvojis strauju volatilitāti, tomēr zem virsmas tirgus struktūra norāda uz kaut ko svarīgu: tas nav sistēmisks sabrukums. Drīzāk digitālie aktīvi pārdzīvo aizsardzības konsolidācijas fāzi, ko galvenokārt ietekmē makroekonomiskā spiediena faktori, nevis iekšējā tirgus trausluma.

Stāsta centrā ir nafta.

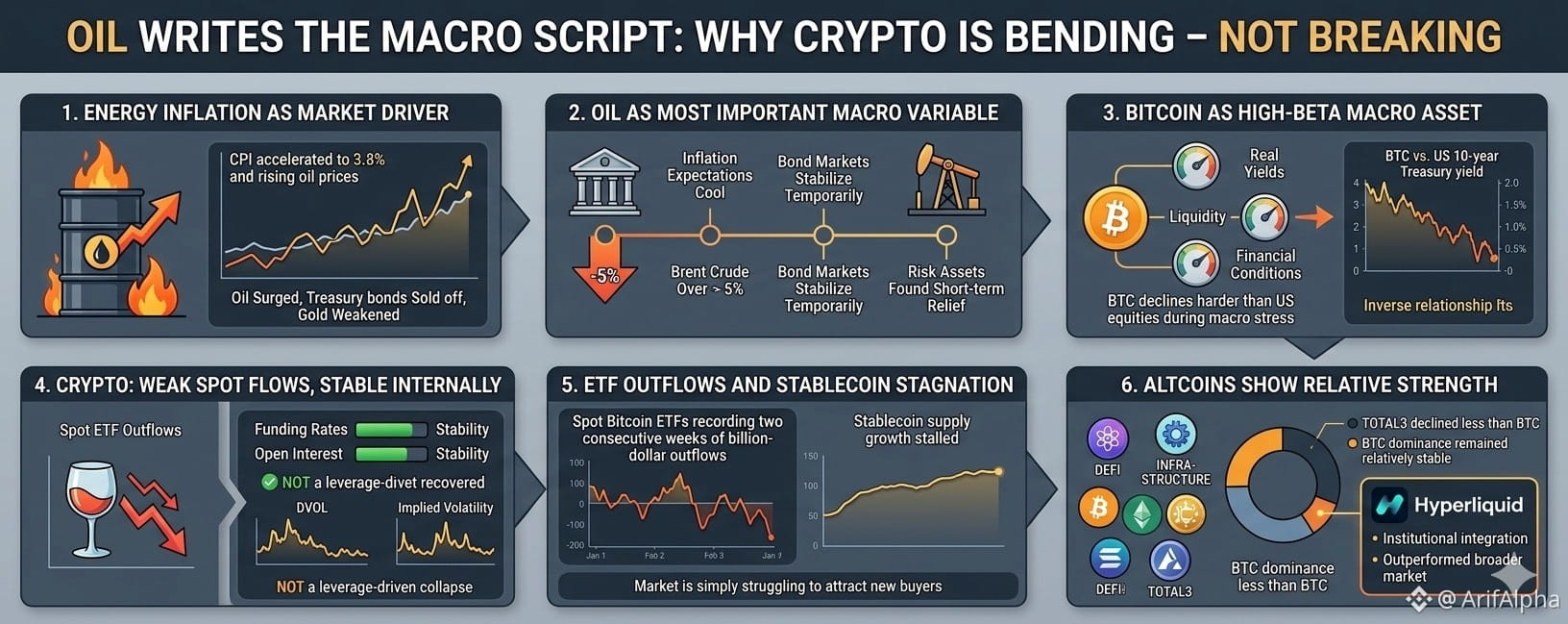

1. Enerģijas inflācija ir kļuvusi par tirgus galveno dzinēju

Pašreizējais pārdošanas spiediens riska aktīvos neuzvedas kā tradicionālā ģeopolitiskā panika. Parasti, kad ģeopolitiskā spriedze strauji pieaug, investori agresīvi pārvietojas uz drošiem aktīviem, piemēram, ASV valsts obligācijām un zeltu. Šoreiz, tomēr, kaut kas neparasts notika:

■ Nafta strauji pieauga

■ Valsts obligācijas tika pārdotas

■ Zelta cena vājinājās

■ Ilgtermiņa ienesīgums strauji pieauga

Šī kombinācija atklāj patieso tirgus spriedzes avotu.

Problēma nav pati bailes — tā ir inflācija.

Traucējumi Hormuzas šaurumā būtiski sašaurināja enerģijas plūsmas, jo gandrīz 20 miljoni barelu dienā naftas un naftas produktu saskārās ar loģistikas spriedzi. Tirgi uzreiz novērtēja augstākas nākotnes enerģijas izmaksas, un šīs izmaksas ātri pārvēršas inflācijas cerībās.

Aprīļa CPI paātrinājās līdz 3.8%, sasniedzot augstāko līmeni gandrīz trīs gadu laikā. Tajā pašā laikā jaunais Federālo rezervju priekšsēdētājs Kevins Varš pastiprināja cerības, ka monetārā atvieglošana paliks aizkavēta.

Kā rezultātā:

■ ASV 10 gadu valsts obligāciju ienesīgumi pārsniedza 4.5%

■ Reālās likmes strauji pieauga

■ Likmju samazināšanas cerības tika pārskatītas uz leju

■ Riska aktīvi zaudēja likviditātes atbalstu

Tas izskaidro, kāpēc akcijas, kripto un izaugsmes jutīgi aktīvi visi vājina vienlaikus.

2. Nafta tagad ir vissvarīgākais makro mainīgais

Tirgus efektīvi uzskata naftas cenas par vadošo indikatoru nākotnes monetārajai politikai.

Nesenie notikumi ASV-Irānas sarunās izraisīja pēkšņu cerību maiņu. Ziņojumi, kas liecināja par progresu diplomātiskās vienošanās virzienā, norādīja, ka ierobežojumi Irānas kuģošanā un Hormuzas pārejā var pakāpeniski atviegloties.

Reakcija bija tūlītēja:

■ Brent nafta krita vairāk nekā 5% vienā sesijā

■ Inflācijas cerības atdzisa

■ Obligāciju tirgi īslaicīgi stabilizējās

■ Riska aktīvi atrada īstermiņa atvieglojumu

Tas ir svarīgi, jo enerģijas inflācija tieši baro:

Virsraksta CPI

Transporta izmaksas

Ražošanas izdevumi

Patērētāju inflācijas cerības

Centrālās bankas politika

Ja nafta turpina stabilizēties zemāk, visa makro ķēde sāk atslābt:

Nafta ↓ → Inflācijas cerības ↓ → Reālie ienesīgumi ↓ → Riska apetīte ↑

Šī secība pašlaik ir vissvarīgākais ietvars, lai saprastu kripto tirgus.

Tomēr pielāgošanās process, visticamāk, paliks lēns. Fiziskie naftas tirgi darbojas ar kavēšanās pārraides efektiem. Persijas līča kravas sūtījumiem var būt nepieciešamas vairākas nedēļas, lai pilnībā ietekmētu gala tirgus krājumus un cenu struktūras.

Tas nozīmē, ka tirgi var palikt volatili, pat ja nafta jau ir sasniegusi maksimumu.

3. Bitcoin turpina tirgoties kā augsta beta makro aktīvs

Viens no skaidrākajiem secinājumiem no nesenās cenu darbības ir tas, ka Bitcoin turpina uzvesties galvenokārt kā augsta beta likviditātes jutīgs aktīvs, nevis kā aizsardzības hedžs.

Nesenajā makro spriedzes periodā:

■ BTC samazinājās grūtāk nekā ASV akcijas

■ Spot ETF plūsmas strauji kļuva negatīvas

■ Riska kapitāls pārvietojās no spekulatīviem aktīviem

■ Institucionālā dalība vājinājās

Tas pastiprina galveno realitāti pašreizējā ciklā:

Bitcoin spēcīgākie kāpumi parasti notiek, kad:

Reālie ienesīgumi krīt

Likviditāte paplašinās

Finansiālie apstākļi atvieglojas

Riska apetīte uzlabojas

Kad reālās likmes strauji pieaug, Bitcoin cīnās, jo iespēju izmaksas turēt nenesējošus aktīvus palielinās.

Tas nenozīmē, ka Bitcoin ilgtermiņa teorija ir spēkā, tas vienkārši apstiprina, ka īstermiņā makro likviditātes nosacījumi joprojām dominē cenu uzvedību.

4. Kripto ir vājš uz spot plūsmām — bet stabil iekšēji

Neskatoties uz tirgus korekciju, kripto atvasinājumu dati atklāj svarīgu atšķirību:

Tas nav leverage vadīts sabrukums.

Daudzi iekšējie rādītāji paliek relatīvi stabilitātē:

Finansēšanas likmes

Finansēšana atguvās no dziļi negatīviem līmeņiem, norādot, ka panikas pozicionēšana ir mazinājusies.

Atvērtā interese

Leverage nav eksplodējusi uz leju, norādot, ka sistēmiskas atslāņošanās nenotiek.

Volatilitātes struktūra

DVOL un implicitā volatilitāte paliek ierobežota salīdzinājumā ar patiesajām kapitulācijas notikumiem.

Opciju pozicionēšana

Put aizsardzība joprojām ir augsta, taču spekulatīvā call pieprasījuma nav pilnībā pazudusi.

Kopā šie signāli norāda uz aizsardzības konsolidāciju, nevis tirgus plašu sabrukumu.

Lielākā problēma šobrīd nav pārmērīga leverage.

Patiesā problēma ir svaigu kapitāla plūsmu trūkums.

5. ETF iztecējumi un stabilcoin stagnācija spiež kripto

Institucionālais pieprasījums ir ievērojami vājinājies pēdējo nedēļu laikā.

Spot Bitcoin ETF reģistrēja divas secīgas nedēļas miljardu dolāru iztecējumus, kamēr stabilcoin izaugsme praktiski apstājās.

Tas ir svarīgi, jo stabilcoin darbojas kā kripto iekšējā likviditātes dzinēja.

Kad stabilcoin piegāde paplašinās:

Pirkšanas jauda pieaug

Riska apetīte uzlabojas

Altcoin aktivitāte paātrinās

Kad stabilcoin izaugsme apstājas:

Likviditāte izsīkst

Tirgus dziļums vājinās

Moments izsīkst

Tas izskaidro, kāpēc nesenās kripto atveseļošanās ir trūcis pārliecības.

Tirgus neiekritīs zem spiediena pārdošanas.

Tas vienkārši cenšas piesaistīt jaunus pircējus.

6. Altcoini klusi parādīja relatīvo spēku

Nesaprastā attīstība nesenajā korekcijā ir tā, ka altcoini pilnībā nekapitulēja Bitcoin dominances priekšā.

Vēsturiski, patiesas panikas fāzēs:

■ Bitcoin dominanse strauji pieaug

■ Altcoini sabrūk nepietiekami

■ Likviditāte bēg no spekulatīvajiem sektoriem

Šoreiz, tomēr:

■ TOTAL3 samazinājās mazāk nekā BTC

■ BTC dominanse palika relatīvi stabila

■ Izvēlēti alt sektori pārspēja galvenos

Tas norāda, ka investori pilnībā neatsakās no riska ekspozīcijas kriptovalūtās.

Viens izcils dalībnieks bija Hyperliquid.

Projekts guva labumu no:

■ Institucionālā stabilcoin integrācija

■ Paplašinātā USDC ekosistēmas saskaņošana

■ ETF saistīta redzamība

■ Spēcīgas on-chain likviditātes plūsmas

Tajā pašā laikā platforma saskārās ar regulējošiem saistītiem likviditātes spiedieniem, pēc tam, kad lielie tirgus veidotāji pagaidu samazināja ekspozīciju, sekojot spiedienam, kas saistīts ar tradicionālajiem atvasinājumu biržām.

Pat tā, tokens būtiski pārspēja plašāka tirgus vājumu, izceļot, kur institucionālais interesē ir koncentrēts: augstas ieņēmumu, infrastruktūras orientētas kripto ekosistēmas.

7. Kas notiks tālāk?

Nākamais lielais solis kripto un globālajos tirgos, visticamāk, ir atkarīgs no trim mainīgajiem:

A. Naftas stabilizācija

Ja nafta turpina atdzist, inflācijas spiediens vajadzētu mazināties.

B. Ilgtermiņa ienesīgumi

Tirgiem ir nepieciešams, lai ASV valsts obligāciju ienesīgumi stabilizētos, pirms ilgstoša riska apetīte var atgriezties.

C. Likviditātes plūsmas

Kripto prasa atjaunotas ETF plūsmas un stabilcoin paplašināšanos, lai veicinātu nozīmīgu turpmāko pieaugumu.

Līdz šiem apstākļiem uzlabojas, tirgi var turpināt svārstīties starp atvieglošanas kāpumiem un aizsardzības konsolidāciju.

Galvenais secinājums

Pašreizējā vide nav klasiskā finanšu panika.

Tas ir inflācijas un likmju šoks, ko galvenokārt nosaka enerģijas tirgi.

Kripto reaģē tieši tāpat kā augsta beta likviditātes jutīga aktīvu klase:

Spot pieprasījums ir vājš

Institucionālie plūsmas ir piesardzīgas

Reālie ienesīgumi paliek ierobežojoši

Tomēr leverage stresa, likvidācijas kaskāžu un sistēmiskas nestabilitātes trūkums norāda, ka tirgus saliekas — nevis plīst.

Makro skripts joprojām tiek rakstīts ar naftu.

Un līdz enerģijas inflācija izšķiroši atdziest, katrs lielais kripto kāpums paliks ļoti jutīgs pret reālām likmēm, likviditātes apstākļiem un globālajām makro politikas cerībām.