Vào ngày 10 tháng 10 năm 2025, thị trường CRV-long trên nền tảng LlamaLend đã phải gánh chịu một khoản nợ xấu. Hậu quả là các tài sản trong kho bạc bị thiếu hụt tài sản bảo đảm, dẫn đến khoản lỗ khoảng 700.000 USD.

Tuy nhiên, thay vì sử dụng các biện pháp truyền thống như quyên góp hay các thỏa thuận ngầm, một đề xuất mới đã được đưa ra: Sử dụng cơ chế thị trường tự do (free-market) để biến khoản nợ xấu này thành một tài sản có thể đầu tư với mức lợi nhuận tương tự như giao dịch "Quyền chọn".

Dưới đây là phân tích chi tiết về tình hình và giải pháp độc đáo này.

🔷 Bối Cảnh Sự Cố: Chuyện Gì Đã Xảy Ra?

Trong hệ sinh thái Curve, stablecoin crvUSD có hai loại thị trường:

Thị trường đúc, nơi bản thân crvUSD chịu rủi ro từ thị trường.

Thị trường cho vay, nơi rủi ro được chuyển sang các bên thứ ba cung cấp thanh khoản.

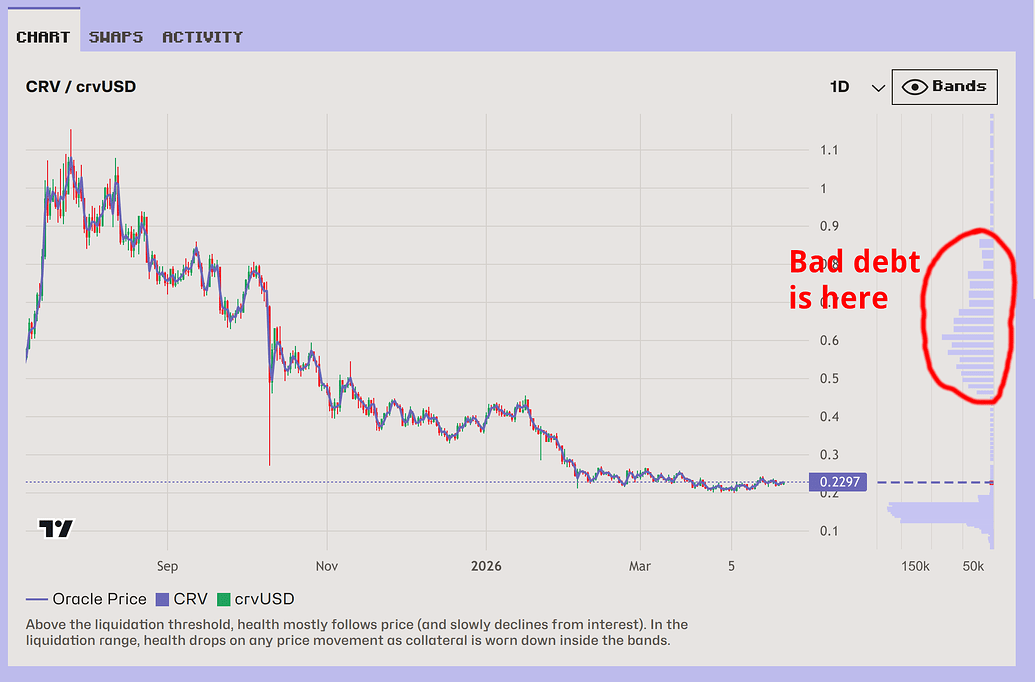

CRV-long là một thị trường cho vay. Trong sự kiện ngày 10/10/2025, những người cung cấp thanh khoản cho vay tại đây đã phải chịu lỗ trong quá trình kích hoạt cơ chế bảo vệ thanh lý. Hệ quả là họ phải gánh nợ xấu và không thể rút lại toàn bộ vị thế của mình hiện chỉ được bảo chứng khoảng 70%, tương đương khoản hụt 700.000 USD. Vị thế của tất cả những người dùng bị ảnh hưởng hiện đã được đại diện dưới dạng một Token Vault (Token kho bạc).

🔶 Đặc Tính "Quyền Chọn" Độc Đáo Của Nợ Xấu Trên LlamaLend

Điểm mấu chốt tạo nên sự khác biệt của nợ xấu trên LlamaLend so với các nền tảng cho vay truyền thống nằm ở cơ chế AMM (Tạo lập thị trường tự động) nội bộ:

Nếu giá CRV giảm, các tài sản thế chấp ở mức giá thấp hơn đã được chuyển đổi thành crvUSD từ trước. Do đó, mức độ bảo chứng của vault sẽ không bị giảm thêm tạo ra một "mức giá sàn".

Nếu giá CRV tăng, tài sản thế chấp (hiện là crvUSD) sẽ được chuyển đổi ngược lại thành CRV. Lượng CRV này sau đó sẽ tăng giá trị và trực tiếp bù đắp cho khoản nợ xấu.

Token Vault chứa nợ xấu này sở hữu đặc tính giống như một hợp đồng quyền chọn: Giá trị thực và giá sàn của nó sẽ tăng khi giá CRV tăng, nhưng lại không bị rớt giá nếu CRV tiếp tục giảm. Điều này biến Token Vault trở thành một tài sản có thể đầu tư, tùy thuộc vào mức giá mà người dùng mua vào.

🔷 Giải Pháp: Xử Lý Nợ Xấu Bằng Thị Trường Tự Do

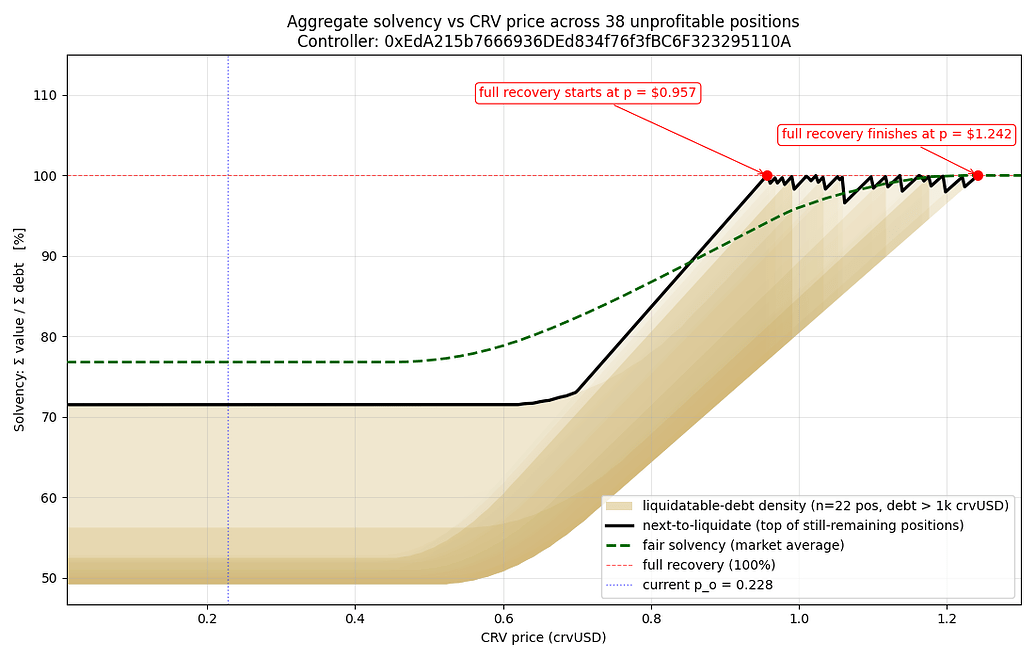

Dựa trên đặc tính trên, tác giả đề xuất thiết lập một nhóm thanh khoản (pool) Curve stableswap đặc biệt để giao dịch Token Vault này.

Pool này được thiết lập với hệ số A=2 là rất thấp, thanh khoản tập trung quanh mức khả năng thanh toán 71%, đi kèm với mức phí giao dịch tương đối cao là 1%.

Phương pháp này hoàn toàn không cần cấp phép và minh bạch. Bất kỳ ai cũng có thể tham gia mua/bán token hoặc cung cấp thanh khoản để kiếm phí giao dịch.

Một phần phí quản trị từ các giao dịch đã được tính bằng Token Vault. Lượng token này sẽ được chuyển thẳng vào Kho bạc của Curve DAO mà không cần chuyển đổi. Điều này tương đương với việc Curve DAO sử dụng phí giao dịch để dần mua lại khoản nợ xấu từ thị trường.

🔶 Cơ Hội Cho Các Nhà Giao Dịch Chênh Lệch Giá (Arbitrageurs)

Cơ chế này mở ra cơ hội kiếm lời rõ ràng cho các nhà thanh lý và giao dịch chênh lệch giá thông qua quy trình sau:

Vay chớp nhoáng crvUSD từ FlashLender của Curve.

Dùng một phần crvUSD để mua Token Vault giá rẻ trong pool mới lập.

Dùng phần crvUSD còn lại để thực hiện thanh lý một phần các vị thế nợ xấu.

Đổi toàn bộ Token Vault đã mua để lấy lại crvUSD.

Nếu mua được Token Vault ở mức giá đủ rẻ, tổng giá trị crvUSD và CRV thu về sẽ lớn hơn số tiền cần trả cho FlashLender. Phần chênh lệch chính là lợi nhuận.

🔷 Yêu Cầu Gửi Tới Curve DAO

Để giải pháp này hoạt động trơn tru, đề xuất kêu gọi Curve DAO thực hiện các bước sau:

Bỏ phiếu phê duyệt Gauge cho pool giao dịch Token Vault để khuyến khích thanh khoản (thông qua phần thưởng phát thải CRV).

Không chuyển đổi phí quản trị thu được dưới dạng LlamaLend Vault Token. Hãy giữ nó như một khoản đầu tư của kho bạc DAO, qua đó đẩy nhanh quá trình phục hồi cho người dùng.

Khi có lợi nhuận cho phép, DAO nên xem xét việc chủ động mua Token Vault này từ thị trường tự do.

Đây không phải là một chiến dịch quyên góp bù lỗ, mà là một cơ chế phục hồi nợ xấu mang tính đầu tư, tận dụng tối đa sức mạnh của tài chính phi tập trung. Nếu thử nghiệm này thành công, nó sẽ tạo ra một tiền lệ xuất sắc để xử lý các tình huống tương tự trên Curve hoặc các giao thức khác trong tương lai.