从“估值驱动(第三层)” → 回归“现金流驱动(第一层)”

从“估值驱动(第三层)” → 回归“现金流驱动(第一层)”

目录

一、执行摘要(Executive Summary)

二、三层现实模型的投资映射

三、价值链闭环(投行视角核心)

四、为什么基础设施资产具备“刚需+强现金流”

五、重点赛道:加拿大的结构性优势

六、估值逻辑:为什么第一层资产被重估

七、投行策略:如何构建“可打资金”的资产包

八、核心结论(Investment Thesis)

三层现实模型下的投资价值链重构

——从“资源→协作→资本化”的底层逻辑,看基础设施资产的确定性溢价

一、执行摘要(Executive Summary)

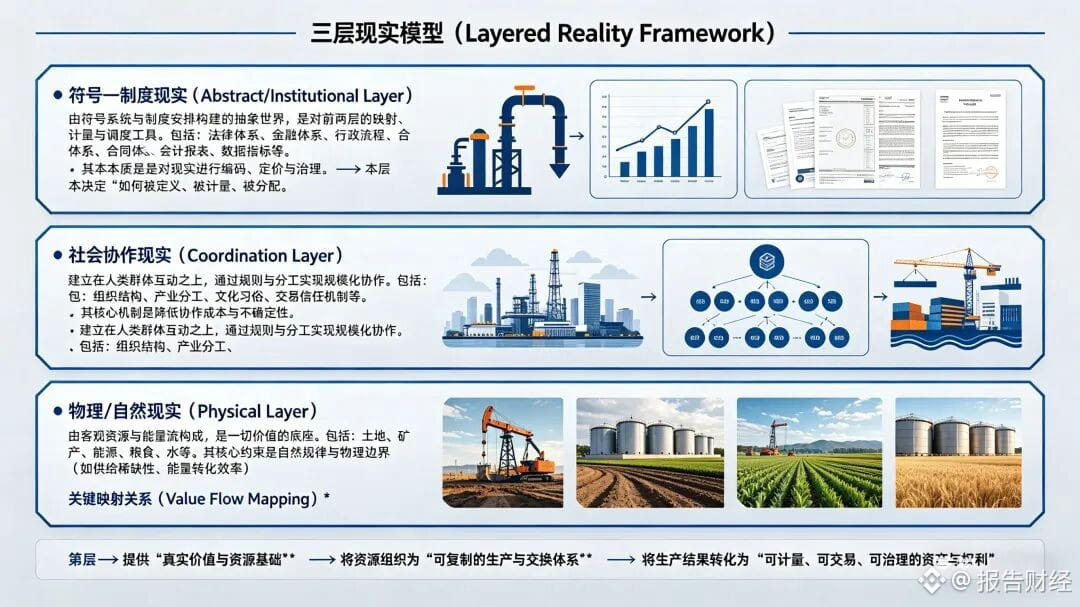

在“分层现实—职能映射”框架下,全球资产可被重新划分为三类:

资源型资产(第一层)—组织型资产(第二层)—金融/制度型资产(第三层)。

核心结论:

* 第一层资产(能源/农业/电力/算力)= 真实现金流锚点

* 第二层资产(产业组织/运营能力)= 放大器

* 第三层资产(金融/资本市场)= 定价器

当前宏观环境(通胀结构性粘性 + 地缘重构 + 供应链再本地化)下,资本正在发生一条清晰迁移路径:

从“估值驱动(第三层)” → 回归“现金流驱动(第一层)”

其中,以加拿大为代表的资源型国家,在能源、农业、电力与算力基础设施领域,具备显著的低风险现金流 + 长周期资产溢价能力。

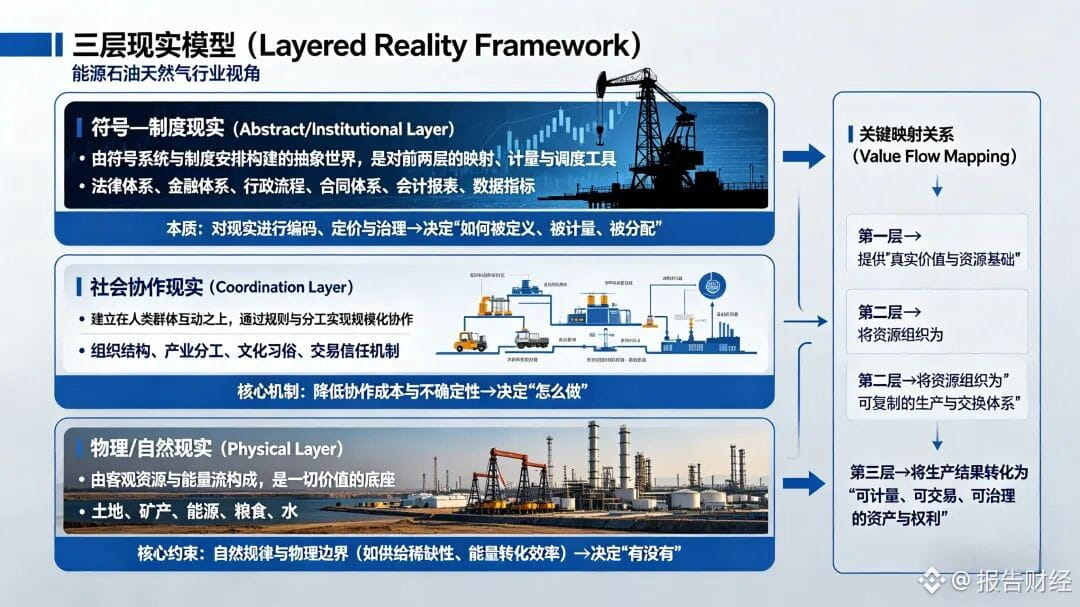

二、三层现实模型的投资映射

1. 第一层:物理/自然现实(资产源头)

资产属性:

* 不可替代(资源禀赋决定)

* 强约束(供给刚性)

* 抗周期(需求刚需)

对应投资标的:

* 石油、天然气

* 农业(土地 + 食品生产)

* 电力(发电/输配电)

* 算力(能源+计算耦合基础设施)

投资本质:

直接锚定“现金流的源头”

2. 第二层:社会协作现实(运营放大)

资产属性:

* 组织效率决定利润率

* 分工深化带来规模效应

* 供应链稳定性决定波动性

对应投资标的:

* 油气开发运营商

* 农业产业链整合平台

* 电力调度/售电体系

* 算力调度与数据中心运营

投资本质:

把资源变成“稳定、可复制的现金流机器”

3. 第三层:符号—制度现实(资本化与定价)

资产属性:

* 高杠杆(金融放大)

* 高波动(情绪与流动性驱动)

* 可证券化

对应投资标的:

* 上市公司股权

* REITs / YieldCo

* 资产证券化(ABS)

* 衍生品(期货/期权)

投资本质:

把现金流转化为“可交易资产”

三、价值链闭环(投行视角核心)

完整路径如下:

资源(第一层) → 运营(第二层) → 资本化(第三层)

对应投行三大职能:

层级投行角色核心能力第一层资产筛选储量、产能、成本曲线第二层结构设计现金流模型、运营优化第三层资本运作IPO / 并购 / 证券化

关键判断标准:

一个资产是否优质,本质看:

是否拥有“第一层的确定性 + 第二层的效率 + 第三层的定价权”

四、为什么基础设施资产具备“刚需+强现金流”

1. 需求侧:不可压缩

* 能源 = 工业文明基础

* 食物 = 生存底线

* 电力 = 一切产业运行基础

* 算力 = 数字经济“新电力”

👉 本质:需求无弹性

2. 供给侧:长期受限

* 资源分布不均

* 开发周期长(油气 3–10年)

* 高资本开支(Capex密集)

* 政策与环保约束

👉 本质:供给刚性

3. 现金流特征

* 长协合同(offtake agreements)

* 稳定价格区间(或对冲机制)

* 可预测产量(油井递减曲线、电站负荷)

👉 本质:可建模现金流(Bankable Cash Flow)

五、重点赛道:加拿大的结构性优势

以加拿大为代表,其在四大底层产业具备全球稀缺性组合优势:

1. 石油与天然气(Energy Backbone)

核心优势:

* 全球前三储量(油砂+常规油气)

* 成本持续下降(技术进步+规模效应)

* 基础设施完善(管道/出口体系)

* 长协销售(锁定现金流)

关键逻辑:

油气资产 = 典型第一层现金流资产 + 第二层工程能力放大

投资特征:

* 单井模型清晰(产量/递减/成本可预测)

* 回收周期短(1–2年)

* IRR高度依赖油价,但下限有支撑

2. 农业(Food Security Asset)

核心优势:

* 可耕地广阔

* 水资源充足

* 政策稳定

关键逻辑:

农业 = 最底层“生存型资产”

投资特征:

* 抗周期(需求刚性)

* 通胀对冲(食品价格传导)

* 可叠加订单农业(锁定销售)

3. 电力(Power Infrastructure)

核心优势:

* 水电/天然气发电成本低

* 电网稳定

* 可再生能源占比提升

关键逻辑:

电力 = 所有产业的“通用中间品”

投资特征:

* 长期购电协议(PPA)

* 稳定现金流(类债券属性)

* 适合REITs/YieldCo结构

4. 算力(Energy × Compute)

核心优势:

* 电价低

* 气候冷(降低冷却成本)

* 能源富余(可直接转化为算力)

关键逻辑:

算力 = 电力的金融化/数字化延伸

投资特征:

* 本质仍是“能源套利”

* 收入与算力价格挂钩

* 可与天然气、油田气协同(边际成本趋近0)

六、估值逻辑:为什么第一层资产被重估

1. 传统定价(过去20年)

* 偏向第三层(互联网/金融资产)

* 依赖流动性与增长预期

2. 当前重估逻辑

* 通胀回归 → 真实资产溢价

* 地缘政治 → 供应链安全优先

* 利率上行 → 现金流确定性更重要

👉 结果:

第一层资产(能源/农业)估值中枢上移

七、投行策略:如何构建“可打资金”的资产包

标准结构:

Step 1:锁定第一层资产

* 油井 / 气井 / 农场 / 电站

* 确保低成本 + 稳定产出

Step 2:强化第二层运营

* 专业工程团队

* 标准化运营模型

* 成本控制体系

Step 3:第三层资本化

* 现金流打包(SPV)

* 引入机构资金(LP)

* 退出路径:

* 分红

* 并购

* IPO / REITs

八、核心结论(Investment Thesis)

在三层现实模型下,最优资产具备三个特征:

1. 锚定第一层(资源) → 决定下限

2. 强化第二层(运营) → 决定效率

3. 利用第三层(资本) → 决定估值

而以加拿大为代表的能源、电力、算力与农业基础设施,恰好满足:

“强刚需 + 强现金流 + 可资本化”三重条件

结论

未来10–20年,最具确定性的投资,不在“讲故事的资产”,而在“提供能量与生存要素的资产”;本质是从第三层回归第一层,再通过第三层完成价值放大。

加拿大石油天然气开采合作业务如下:

联系VCBLO1