大家经常听到的各种Fi,什么CEFI、DEFI、GameFi、SocialFi等,今天来讲一个对于散户最有用的PayFi。

什么是PayFi?

PayFi,全称为Payment Finance(支付金融),是一个新兴的区块链金融概念,由Solana基金会主席Lily Liu于2024年在EthCC大会上正式提出。它的意思是将支付与金融服务深度融合,利用区块链技术实现实时结算、可编程金钱,并最大化货币的时间价值(Time Value of Money, TVM)。简单来说:

PayFi不是简单的加密支付(Crypto Payment),而是围绕“金钱的时间价值”构建的新金融市场。

核心愿景:实现比特币白皮书中“点对点电子现金系统”的最初理想,让金钱即时流动、产生收益,并服务现实世界商品和服务购买,而不是仅限于投机交易。

Lily Liu的经典定义:“PayFi是围绕货币时间价值创建的新金融市场,链上金融能实现传统金融无法做到的新产品体验。”到2025年,PayFi已成为加密行业热点,稳定币流通量超2300亿美元,交易量月均达数万亿美元,传统巨头如Visa、PayPal、Stripe纷纷布局。

讲人话就是区块链技术和加密货币在传统金融结算和支付相关的应用场景生态。(没有DEFI去中心化金融那么宏大,也不小)

PayFi的核心逻辑与运行机制PayFi的核心是即时结算 + 可编程金融,利用区块链将支付与DeFi/RWA结合。关键机制:

货币时间价值(TVM):今天的一美元比明天更有价值,因为它能立即投资生息。PayFi通过实时结算,让资金“永不闲置”。

即时结算:传统支付需几天清算,PayFi秒级完成。

可编程支付:智能合约自动化执行,如根据条件释放资金。

稳定币 + RWA + DeFi融合:用USDC/USDT等稳定币结算,代币化真实资产(国债、应收账款),借贷生息。

经典创新模式:

Buy Now, Pay Never(先买后永不付):把本金存入DeFi借贷协议,用产生的利息支付消费。本金不动,利息“免费”买咖啡/订阅服务。

举个例子你存50美元吃利息,用利息买5美元咖啡,实现“免费消费”。

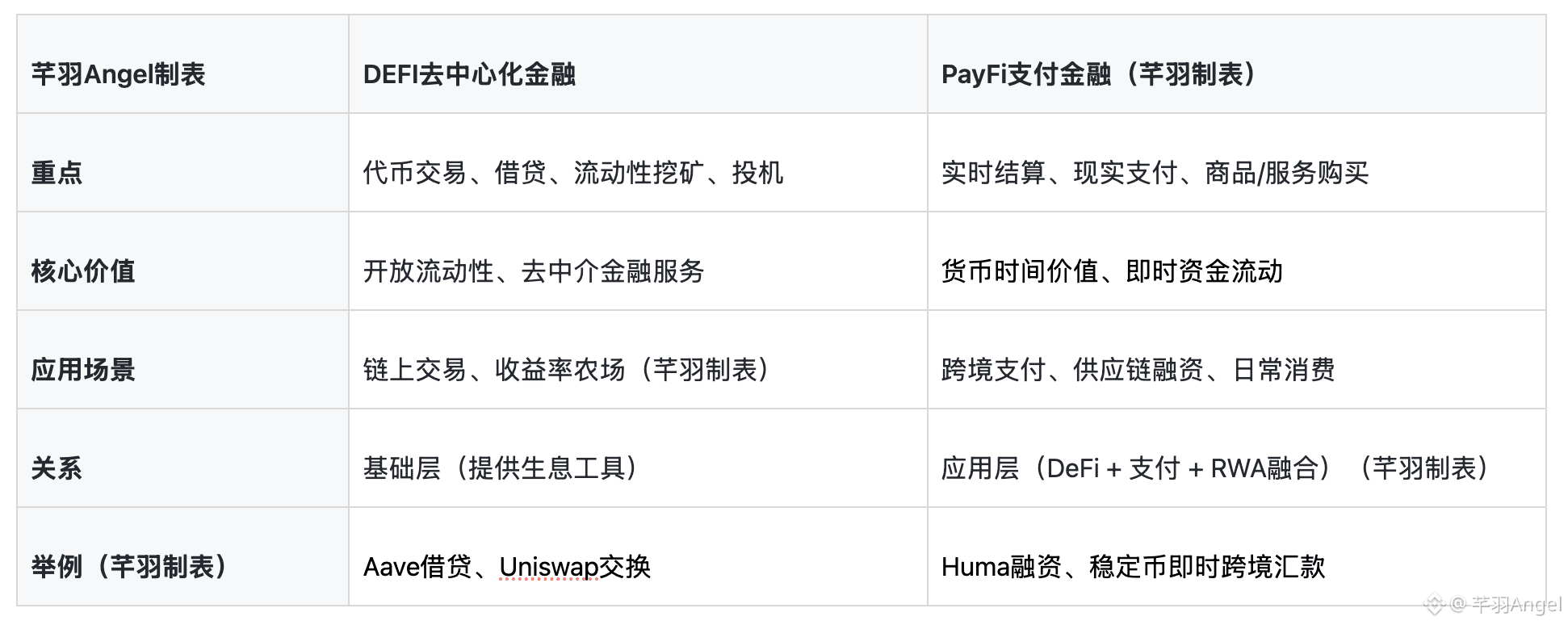

PayFi vs DeFi

关键区别PayFi常被视为DeFi的延伸,但两者有本质差异:

PayFi不是DeFi的竞争者,而是互补进化——DeFi提供“赚钱工具”,PayFi用它优化“花钱效率”。

PayFi在现实中能干什么?

PayFi已从概念落地到实际应用,主要场景:

跨境支付与汇款:秒级低费结算,取代SWIFT(传统需3-5天、高费)。

供应链/贸易融资:代币化应收账款,即时变现未来现金流。

日常消费:加密卡/稳定币支付,结合生息。

创作者经济:根据进度实时变现。

企业信贷/票据融资:全球私人信用池,中小企业快速获贷。

RWA应用:代币化国债/货币基金,持有即生息,用于支付。

2025年数据:稳定币交易量超Visa年化,PayFi正服务无银行账户人群,推动金融包容。

PayFi的优势与好处

高效:秒级结算,低费(<0.01美元/笔)。

包容性:只需手机+网络,无需银行账户。

创新收益:用利息“免费”消费,解锁TVM。

透明安全:区块链不可篡改,降低欺诈。

全球性:24/7无国界,适合跨境/新兴市场。

相比传统支付:省时、省钱、更灵活。

PayFi的风险与挑战

尽管潜力巨大,但仍存问题:

监管不确定:各国对稳定币/加密支付立法不一(如欧盟MiCA、美国GENIUS Act推进中,但灰色地带多)。

波动风险:虽用稳定币,但底层资产/协议有黑客风险。

扩展性:网络拥堵时费率上升(Solana等正优化)。

采用门槛:用户教育、合规KYC需平衡隐私。

系统风险:智能合约漏洞、流动性不足。

PayFi正从加密圈走向主流,实现“金钱自由流动”。它不仅是技术升级,更是金融民主化——让每个人用未来收益支付今天生活。