朋友们好,我是阿祖。现在聊 BTC 收益,很多人习惯把一堆项目塞进同一个“年化排行榜”,但这其实会把你带进误区:BounceBit、Solv、Lorenzo 不是同一类东西,它们解决的是三种不同的“BTC 资金需求”,收益从哪里来、风险落在哪一层、退出时会卡在什么环节,答案完全不一样。你如果先把分工和边界划清楚,再去选路径,胜率会高很多。

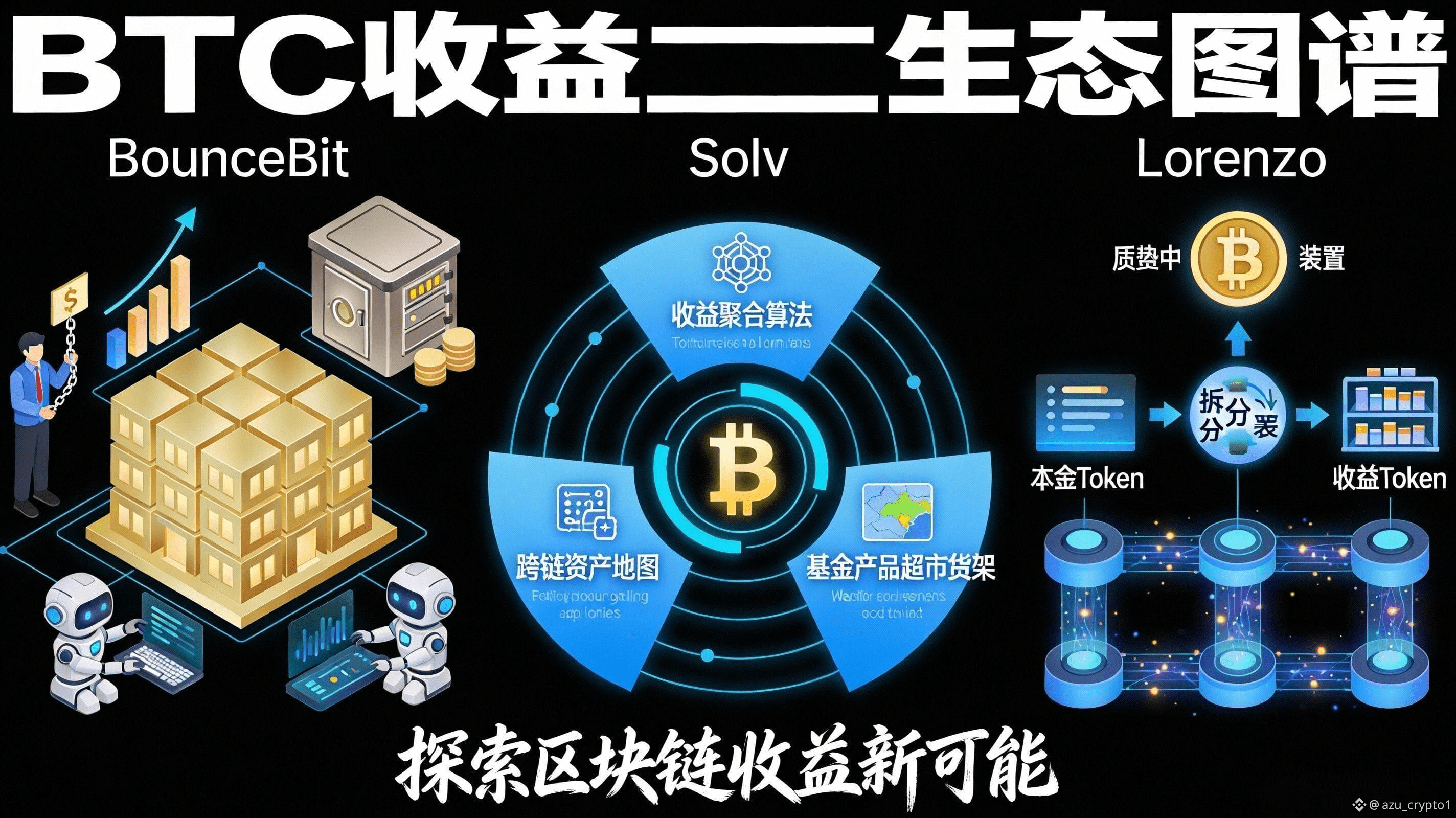

先说 BounceBit,它更像“把交易所里的收益能力,做成链上可持有的仓位凭证”。它的 CeDeFi Yield 核心是通过受监管/机构级托管(比如 Ceffu)+ 场外结算层(MirrorX)去跑 delta-neutral(中性)策略,尤其是 funding/basis 这类套利,把收益以金库/凭证的形式映射到链上,并使用 ERC-4626 这类标准做 tokenized vault 与 rebasing(收益反映到余额里)。 这条路的好处是“流动性与执行效率”很强,很多时候你用的是交易所深度和策略系统;但边界也很清楚:它把最大风险放在“托管/场内外基础设施 + 策略执行”这一侧,哪怕做的是中性策略,你仍然要把对手方、操作、通道与风控当作核心风险来管理。BounceBit 自己的文档也把风险拆成 custody/venue、gateway、smart-contract 三个域,这种拆法本质上就是在告诉你:别只盯 APY,你得知道风险落在哪一层。

再说 Solv,它更像“BTC 的收益聚合与资产管理基础设施”,目标不是押单一收益源,而是把借贷、LP、结构化 staking 等多种收益机制打包成一套可选择的产品矩阵,让 BTC 资产能跨链进入不同生态去工作。 你可以把它理解成“BTC 的基金超市”:收益来源更分散,路径更灵活,但也意味着风险来自“外部协议组合 + 跨链可达性 + 策略选择”这三件事叠在一起。比如 Solv 过去就推出过与 Ethena 策略相关的 SolvBTC 金库,收益描述里包含 delta-neutral arbitrage 等机制,这说明它会把不同风格的收益模块接进来,而你要做的不是盲信“平台会帮你选最优”,而是看清这次你选的是哪一类收益引擎。

最后说 Lorenzo,它在三者里最“底层”,更像是在做 BTCFi 的利率与资产凭证基础设施。IBIT 的介绍把它定义得很明确:基于 Babylon 的原生 BTC 质押,强调收益“真实、可验证、免桥接风险”,并用 enzoBTC(wrapped BTC 标准)、stBTC(质押收据/本金侧)和 YAT(收益侧)把 BTC 的金融属性拆开来表达;同时通过 Staking Agent 与 SPT 赎回排序(队列)把发行、交易、结算与赎回秩序写进机制里,避免流动性错配式的挤兑风险。 每日币研对 Lorenzo 的解读也很“讲人话”:Babylon 负责质押,Lorenzo 负责把质押转换成“本金代币(stBTC/LPT)+ 收益代币(YAT)”,并处理本金赎回与收益分配,这就是它和一般“把 BTC 搬到 EVM 上做理财”的项目最不同的地方。

把三者放在同一张图里看,它们的分工其实很直观:BounceBit 解决的是“我要用更强的交易执行与场内深度去做中性收益”,所以风险更多在托管/场内外通道与策略系统;Solv 解决的是“我要把 BTC 变成能跨生态工作的资产,并在多个 DeFi 场景里选择收益”,所以风险更多在外部协议组合与跨链路径;Lorenzo 解决的是“我要在 BTC 原生质押语境里,把本金与收益拆分成可交易、可组合的凭证,并把赎回秩序与收益证明写进底层结构”,所以它的独特性就落在你点名的三件事上:原生质押、收益拆分、多链流动性。

规则变化也正在发生:市场从“看谁年化更高”转向“看这条收益路径在极端行情下会不会脆”。中性策略会遇到费率收敛与黑天鹅波动,聚合策略会遇到外部协议连环风险,而“原生质押 + 本息分离”这种结构会更强调赎回秩序、折价/溢价与二级市场深度这些更“金融化”的指标。用户的影响就是,你以后选 BTC 收益产品,不能只问“赚多少”,要先问“风险落在哪层、退出靠什么、最坏情况亏在哪里”。

阿祖给你一个可执行的行动指南,帮你把边界写进自己的纪律里:如果你追求的是“收益更像交易执行的产物”,那就用更小仓位把 BounceBit 当成策略仓,重点盯托管/通道与策略回撤;如果你追求的是“跨链配置与多场景收益”,那就把 Solv 当作产品货架,用分散与白名单来对冲外部协议风险;如果你追求的是“BTCFi 的利率基础设施与可验证收益凭证”,那就把 Lorenzo 当作 stBTC/YAT 体系的底仓入口,重点盯赎回机制、折价变化与跨链使用时的流动性深度。你把这三条边界守住,再去谈收益,才是长期玩家的打法,而不是被一张年化截图牵着走。