لقطة جديدة تبرز كيف تساهم السلاسل المخصصة للتطبيقات مباشرة في نشاط إيثريوم على السلسلة من خلال سحب الأصول إلى عقود ذكية مؤمنة بإيثريوم.

تركز الرسم البياني على لايتر، وهي سلسلة تطبيقات مبنية على إيثريوم، وتوضح كيف تبقى الودائع المرتبطة بنموها أصلية في إيثريوم بدلاً من مغادرة النظام البيئي.

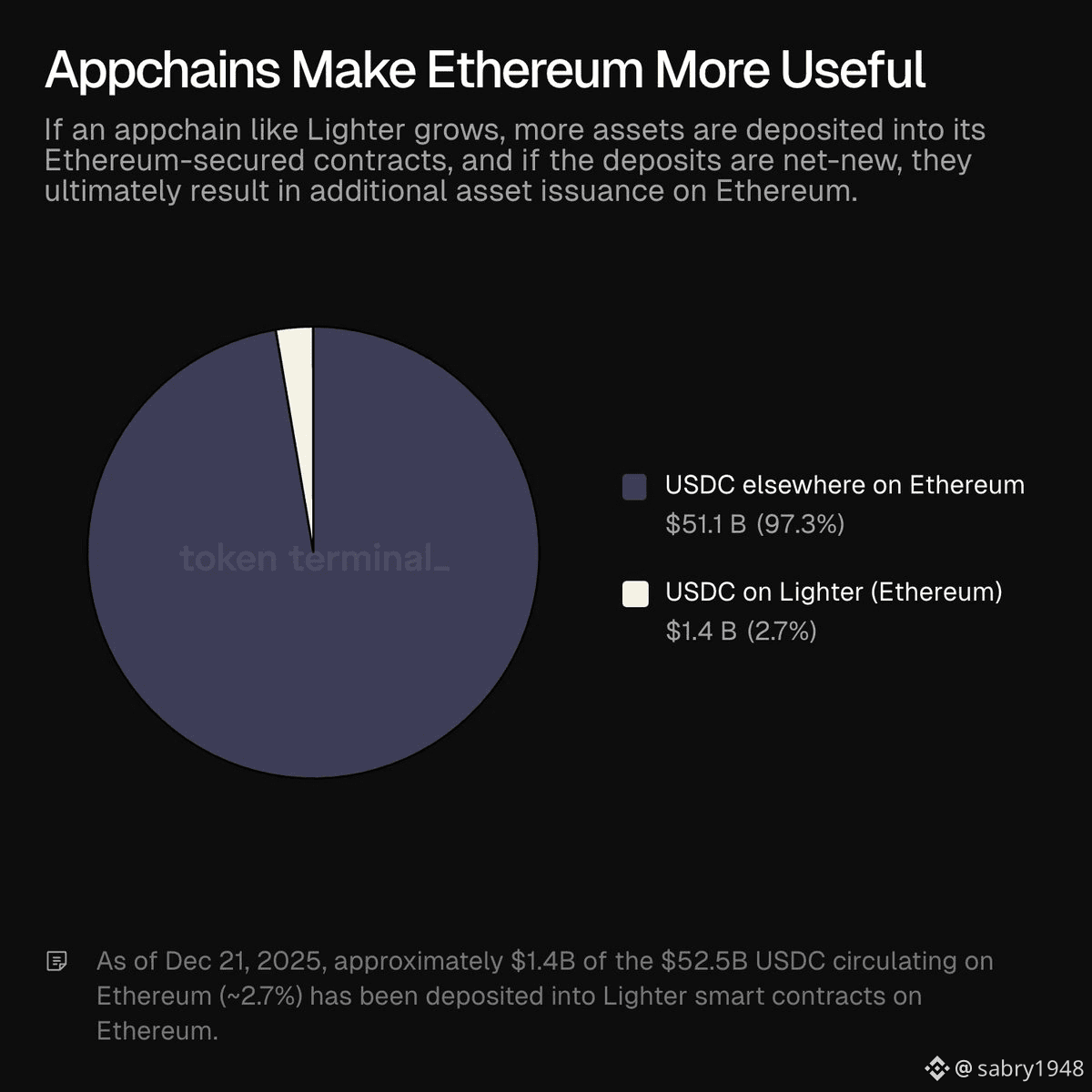

### توزيع USDC على إيثريوم

اعتبارًا من 21 ديسمبر 2025، يوجد حوالي 52.5 مليار دولار من USDC متداولة على إيثريوم. يظهر التقسيم في الرسم البياني ما يلي:

- 51.1 مليار دولار (97.3%) من USDC تبقى في أماكن أخرى على إيثريوم

- 1.4 مليار دولار (2.7%) من USDC مودعة في عقود لايتر الذكية على إيثريوم

هذا يعني أنه عندما تنمو سلسلة تطبيقات مثل لايتر، فإنها لا تسحب السيولة بعيدًا عن إيثريوم. بدلاً من ذلك، تبقى الأصول محجوزة داخل عقود مؤمنة بإيثريوم.

### لماذا يهم نمو سلاسل التطبيقات

يؤكد الرسم البياني على آلية رئيسية:

إذا كانت الودائع في سلاسل التطبيقات جديدة صافية، فإنها يمكن أن تؤدي إلى إصدار أصول إضافية على إيثريوم نفسه. بدلاً من المنافسة مع إيثريوم، تعمل سلاسل التطبيقات كمحركات للطلب على الأصول والعقود المبنية على إيثريوم.

في هذا المثال، يتوافق نمو لايتر مع حصة قابلة للقياس من USDC المخصصة للبنية التحتية المؤمنة بإيثريوم، مما يعزز دور إيثريوم كطبقة التسوية والأمان.

### الصورة الأكبر

رغم أن لايتر تمثل حاليًا فقط 2.7% من USDC المتداولة على إيثريوم، إلا أن البيانات توضح كيف يمكن لسلاسل التطبيقات توسيع نفعة إيثريوم دون تجزئة السيولة. كل سلسلة تطبيقات تنمو تزيد من كمية الرأس المال المؤمن بإيثريوم، مما يقوي جاذبيتها الاقتصادية مع مرور الوقت.

الرسم البياني يوضح نقطة واحدة بوضوح: سلاسل التطبيقات لا تحل محل إيثريوم، بل تعمق منفعته.