1. Iluzja wiecznego wzrostu: Kontekstualizacja współczesnego rynku

W obecnym globalnym krajobrazie finansowym mantra "kup i trzymaj" wzrosła z rozsądnej heurystyki inwestycyjnej do niemal religijnej dogmy. Jednak ta niezłomna wiara obecnie stawia czoła najgłębszemu wyzwaniu strukturalnemu od Wielkiego Kryzysu. Przez cztery dekady uczestnicy rynku działali w przekonaniu o trwałym wzroście, w dużej mierze ignorując historyczną rzeczywistość, że długoterminowe cykle gospodarcze w końcu wymagają fundamentalnego rozrachunku. Obecnie jesteśmy świadkami okresu, w którym podstawowe mechanizmy rynku - i psychologiczne ramy je wspierające - są napięte przez historyczne poziomy zadłużenia i bezprecedensowy brak szerokości.

Aby zrozumieć powagę obecnego momentu, należy przeanalizować szczyt rynku z 1929 roku. Po tym zenicie, rynek akcji doświadczył oszałamiającej 90% kontrakcji w ciągu następnych trzech lat. To nie był tylko mechaniczny upadek wycen; to była psychologiczna dezintegracja - całkowita "utrata wiary" w strukturalną integralność rynków. Dziś ten historyczny precedens został w dużej mierze wymazany z zbiorowej pamięci, zastąpiony nadmiernym uzależnieniem od S&P 500 jako nieomylnym środkiem do generowania bogactwa.

Strategicznie, S&P 500 nie powinno być postrzegane jako zwykły zdywersyfikowany indeks, lecz raczej jako "geopolityczny zakład" na hegemonię USA i dominację wyrażoną w dolarach. Inwestowanie w indeks to domyślna zakład na dalszą ekspansję amerykańskiego modelu gospodarczego, stabilność przepływów kapitałowych transgranicznych i trwałość zachodniego przywództwa finansowego. Jednak szczegółowa analiza obecnej architektury indeksu ujawnia, że ten zakład nie jest już tak zdywersyfikowany ani stabilny, jak sugerują nastroje detaliczne.

2. Pułapka koncentracji: Dlaczego "dywersyfikacja" jest matematycznym mitem

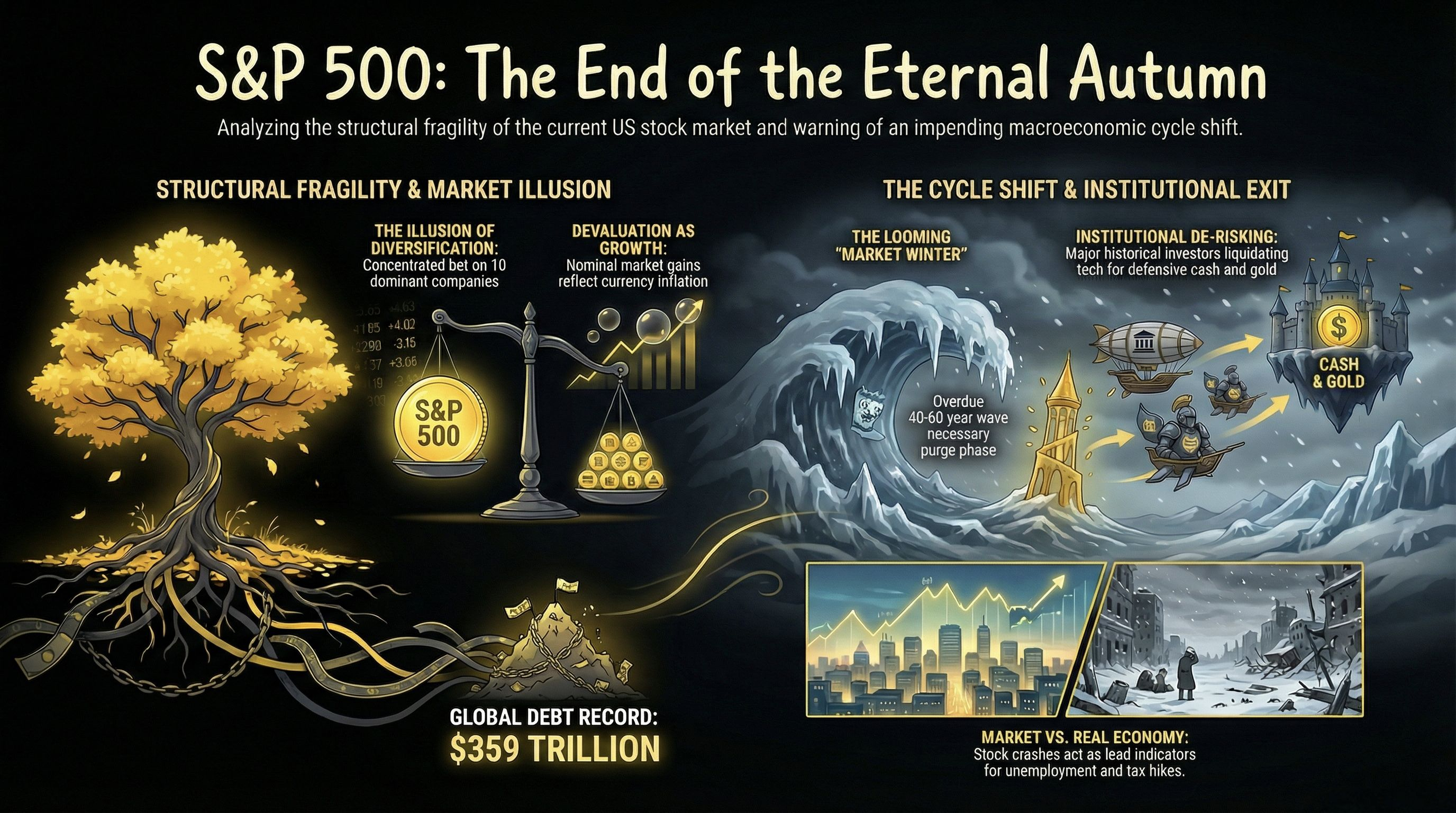

Ryzyko strategiczne jest często zaciemniane przez nominalny sukces. Wiele nowoczesnych inwestorów działa pod iluzją dywersyfikacji tylko dlatego, że posiadają indeks składający się z 500 składników. To jest matematyczny błąd w obecnym środowisku. S&P 500 przeszedł z szerokiej reprezentatywnej próbki przemysłowej i usługowej gospodarki do idiosynkratycznej koncentracji w akcjach technologicznych mega-cap. Gdy wydajność całego krajowego indeksu jest dyktowana przez ułamek jego członków, tradycyjne bezpieczeństwo związane z indeksowaniem znika, pozostawiając portfele instytucjonalne i detaliczne narażone na systemową awarię, jeśli kilka podmiotów zawiedzie.

Nieliczni "Cudowni" - Apple, Microsoft, Nvidia, Google, Amazon, Meta i Tesla - teraz wywierają nieproporcjonalny wpływ na kierunek indeksu. Zamiast szerokiego zakładu gospodarczego, pozycja S&P 500 dzisiaj jest w rzeczywistości lewarowanym zakładem na dziesięć firm. Od lat 80. wzrost tego indeksu był podtrzymywany przez kilka kluczowych filarów, które teraz wykazują oznaki terminalnego stresu:

Amerykańska Hegemonia Globalna: Centralna rola Stanów Zjednoczonych w globalnej architekturze finansowej stoi w obliczu wyzwań ze strony przechodzącego świata multipolarnego.

Dolar jako waluta rezerwowa: Strukturalne zapotrzebowanie na dolara amerykańskiego jest pod presją trendów "de-dolaryzacji" i rosnącej broni finansowej systemu.

Ekspansja przez dług: Model wzrostu oparty na stałej ekspansji monetarnej i akumulacji 359 bilionów dolarów w globalnym zadłużeniu, poziomie, który obciąża granice zrównoważonego rozwoju fiskalnego.

Systemowe implikacje dla globalnych portfeli są głębokie: jeśli te dziesięć filarów podmiotów doświadczy resetu wyceny z powodu regulacyjnych przeszkód, technologicznych zakłóceń lub spadku zdolności zarobkowej, główny środek transportu dla globalnej emerytury i bogactwa instytucjonalnego ryzykuje zsynchronizowany upadek. Ta koncentracja maskuje bardziej podstępną rzeczywistość: wiele z pozornego wzrostu nie jest odzwierciedleniem fundamentalnej wydajności, lecz efektem ciągłej dewaluacji jednostki rachunkowej.

3. Inflacyjna zasłona: Wzrost a dewaluacja monetarna

Kamieniem węgielnym wyrafinowanej analizy makroekonomicznej jest zdolność do rozróżnienia między rzeczywistą wartością wewnętrzną a nominalnym wzrostem cen. Od definitywnego porzucenia jakiejkolwiek poważnej monetarnej kotwicy na początku lat 80. dolar amerykański przeszedł strukturalną utratę siły nabywczej. Gdy waluta - sam miara wartości - jest dewaluowana, nominalne ceny aktywów, takich jak akcje, wydają się rosnąć, tworząc efekt "inflacji przebranej za ROI", który zwabia nieostrożnych do fałszywego poczucia dobrobytu.

Kierunek S&P 500 w ciągu ostatnich czterdziestu lat jest w znacznym stopniu wynikiem tego monetarnego osłabienia. Podczas gdy inwestorzy świętują rekordowe nominalne szczyty, często ignorują ilość płynności potrzebnej do utrzymania tych poziomów. Zjawisko to było starannie zarządzane przez interwencje banków centralnych, tworząc to, co można zidentyfikować jako fazę rynkową "jesienną" - okres późnej euforii cyklu, w którym wyceny oddzieliły się od fundamentalnej zdolności zarobkowej z powodu sztucznych wstrzyknięć płynności. Manipulacja banków centralnych może opóźnić nadejście następnej fazy, ale historycznie nigdy nie była w stanie anulować samego cyklu.

4. Cztery pory roku zadłużenia: Nawigacja po cyklu 40-60 lat

Długoterminowe cykle gospodarcze, analizowane przez takie postacie jak Milton Friedman i Ray Dalio, działają w falach 40 do 60 lat. Zrozumienie "sezonowości" zadłużenia i wydajności jest kluczowe dla ochrony kapitału. Historycznie te cykle postępują przez cztery wyraźne etapy:

Wiosna (Wzrost wydajności): Rzeczywista ekspansja gospodarcza napędzana innowacjami i rzeczywistymi zyskami wydajności.

Lato (Inflacyjny upał): Wzrost cen i początkowe oznaki systemowego przegrzania.

Jesień (Bańka finansowa): Okres ekstremalnej euforii finansowej napędzanej długiem i spekulacyjnymi nadwyżkami.

Zima (Oczyszczenie): Niezbędna faza de-lewarowania i korekty rynkowej, która usuwa systemowe nieefektywności i "zombie" podmioty.

Od lat 80. polityka globalna została ukierunkowana na sztuczne przedłużenie "Jesieni." Wykorzystując ekstremalną politykę monetarną i pozwalając globalnemu zadłużeniu wzrosnąć do rekordowych 359 bilionów dolarów, władze finansowe zablokowały nadejście "Zimy." To zadłużenie stanowi ogromną barierę dla zdrowej korekty; system stał się tak kruchy, że nie może wytrzymać samej oczyszczającej purgi, której potrzebuje, aby się zresetować.

Obecnie obserwujemy fenomen "Piotr i wilk" w psychologii rynku. Ponieważ ostrzeżenia o korekcie były wydawane przez lata bez wystąpienia końcowego krachu, publiczność inwestycyjna stała się odporna na ryzyko. Doprowadziło to do stanu zbiorowej complacency i euforii. Mapując obecny rynek na klasyczny cykl emocjonalny - który przechodzi od niedowierzania i nadziei do optymizmu, wiary, entuzjazmu, a w końcu euforii - widać, że jesteśmy w końcowych stadiach tego ostatniego. W tej fazie postrzegane ryzyko jest na najniższym poziomie, dokładnie w momencie, gdy ryzyko systemowe jest na najwyższym poziomie.

5. Śledzenie mądrego kapitału: Sygnalizacja a hałas

Strategiczni edukatorzy priorytetowo traktują instytucjonalne nastroje "wewnętrzne" nad euforią detaliczną. Podczas gdy ogół społeczeństwa jest zachęcany do utrzymywania agresywnej ekspozycji, architekci ostatnich czterdziestu lat wzrostu wyraźnie się przestawiają. Warren Buffett, być może najbardziej konsekwentny inwestor wartości w historii, agresywnie gromadzi gotówkę, sygnalizując brak długoterminowej wartości w obecnych wycenach akcji. Jego obecna pozycja gotówkowa jest bezpośrednim odzwierciedleniem "Wskaźnika Buffetta" (kapitalizacja rynkowa do PKB), sygnalizującym ekstremalne przewartościowanie i wysoki koszt alternatywny kapitału.

Ponadto, inwestycyjny luminarz Stanley Druckenmiller wykonał znaczący krok w kierunku przyszłości, sprzedając około 70% swoich pozycji technologicznych i S&P na początku 2025 roku. Jego firma równocześnie zwróciła się ku defensywnym aktywom "schronienia", szczególnie akcjom górnictwa złota, takim jak Barrick Gold i Newmont. Kluczowe pytanie dla wyrafinowanego inwestora brzmi: dlaczego osoby, które zarobiły miliardy na wzroście S&P 500, wybierają ten konkretny moment na wyjście? Ich migracja do złota i gotówki sugeruje, że stosunek ryzyka do nagrody dla szerokich indeksów stał się zdecydowanie negatywny.

6. Efekt fali: Dlaczego "nie-inwestor" nadal jest narażony na ryzyko

To niebezpieczne mylenie, by wierzyć, że jest się uodpornionym na zmienność rynku akcji przez nieuczestniczenie. Zdrowie S&P 500 jest nierozerwalnie związane z "Gospodarką ulicy." Indeks działa jak globalny dowódca; jego ruchy dyktują międzynarodową politykę fiskalną i krajowe reżimy podatkowe z dużo większą władzą niż jakikolwiek lokalny polityk. W praktyce, amerykański rynek akcji dyktuje kierunek polityki europejskiej 100 razy skuteczniej niż lider jak Pedro Sánchez.

Gdy S&P 500 przechodzi znaczną korektę, konsekwencje odczuwane są w realnej gospodarce:

Kryzys z 2008 roku: 60% spadek S&P 500 przełożył się na globalny upadek zatrudnienia, niewypłacalność firm oraz dekadę oszczędności budżetowych i podwyżek podatków.

Wstrząs z 2020 roku: 34% kontrakcja w ciągu jednego miesiąca była zapowiedzią masowej interwencji państwa, zamknięć firm oraz późniejszej szalejącej inflacji, która obecnie eroduje siłę nabywczą każdego gospodarstwa domowego.

Bezpieczeństwo zatrudnienia, wypłacalność emerytur i ceny podstawowych dóbr to wszystko pochodne tego systemu. Krach na S&P 500 to nie tylko abstrakcyjna zmienność cyfrowa na ekranie; to katalizator trudności gospodarczych, objawiający się w zmniejszonej szansie i zwiększonej państwowej eksploatacji bogactwa poprzez opodatkowanie.

7. Refleksja strategiczna: Ochrona bogactwa w zmieniającym się paradygmacie

Obecna euforia rynkowa jest klasycznym objawem późnej fazy "rozciągniętej Jesieni." Sygnalizacja nadchodzącej purgi "Zimy" - od rekordowego zadłużenia po sprzedaż wewnętrzną - jest ignorowana na rzecz komfortu status quo. Jednak prawa sezonowości gospodarczej są obojętne na optymizm. Przejście od okresu sztucznej ekspansji do okresu systemowego de-lewarowania nie jest kwestią "czy", ale "kiedy."

To nie jest wezwanie do paniki, ale wymaganie rygorystycznej refleksji strategicznej. Celem nadchodzącej dekady nie jest dążenie do spekulacyjnych zysków, ale ochrona owoców całego życia przed potrójnymi zagrożeniami inflacji, opodatkowania i manipulacji finansowej. Globalny krajobraz gospodarczy zmienia się szybko, a ci, którzy polegają na dogmatach ostatnich czterdziestu lat - ery łatwego dolara - znajdą się w złej sytuacji na następne dziesięć.

W epoce zinstytucjonalizowanej manipulacji, autonomia intelektualna jest jedynym zabezpieczeniem przed systemową niewypłacalnością. Uznanie, że S&P 500 nie jest już zdywersyfikowaną siatką bezpieczeństwa, lecz skoncentrowanym geopolitycznym zakładem, to pierwszy krok w kierunku rzeczywistej ochrony kapitału. W miarę jak cykl nieuchronnie zmierza w kierunku swojej zimowej fazy, priorytet musi przesunąć się z podążania za stadem na zabezpieczenie swojej przyszłości finansowej przed paradygmatem, który już zaczyna się załamywać.