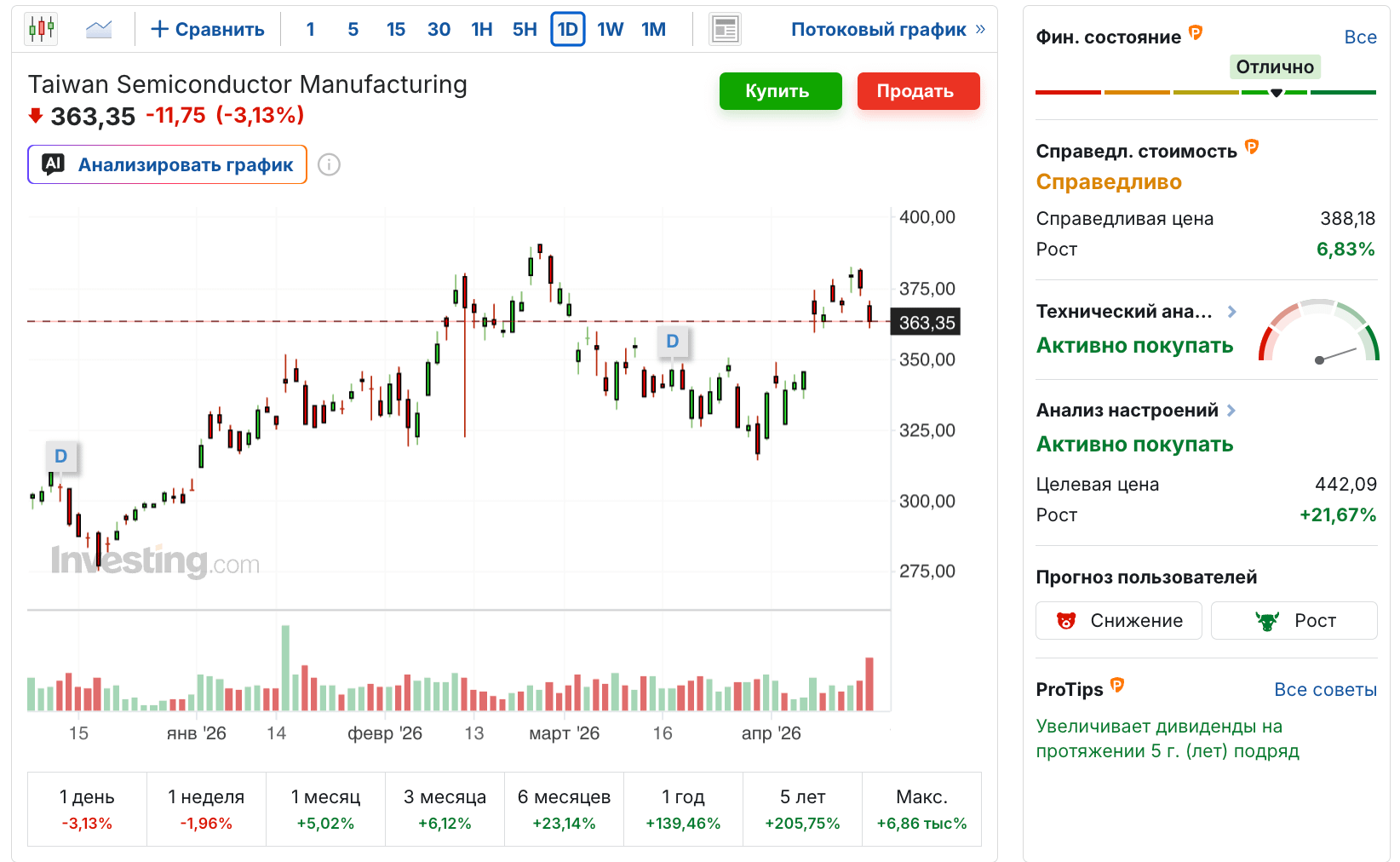

Taiwan Semiconductor Manufacturing Co. (TSMC) представила сильный финансовый отчет, подтвердив все еще высокий спрос на ИИ-процессоры. Производитель микросхем 4-й квартал подряд сообщил о рекордной чистой прибыли (+58%), которая превзошла ожидания аналитиков.

Несмотря на впечатляющие результаты, акции TSMC в четверг просели более чем на 3%.

Сильные стороны и драйверы роста:

Лидерство в мощных чипах: доля сегмента, куда входят ИИ-чипы для Nvidia, выросла до 61% от общей выручки TSMC.

Высокая рентабельность: валовая маржа увеличилась до 66%. Монопольное положение на рынке передовых чипов (7 нанометров и ниже) позволяет диктовать цены крупнейшим клиентам вроде Apple и Nvidia. На эти технологии сейчас приходится 74% всей выручки.

Защита от геополитических шоков: руководство компании не ожидает перебоев в цепочках поставок из-за конфликта в Иране, располагая страховым запасом специальных газов, таких как гелий и водород.

Слабые стороны и причины падения акций:

Фиксация прибыли: результаты оказались отличными, но и ожидания инвесторов не были скромными — игроки зафиксировали прибыль по факту выхода отчета.

Спад в сегменте смартфонов: выручка от продаж чипов для мобильных устройств упала на 11% по сравнению с предыдущим кварталом на фоне дефицита памяти и замедления рынка.

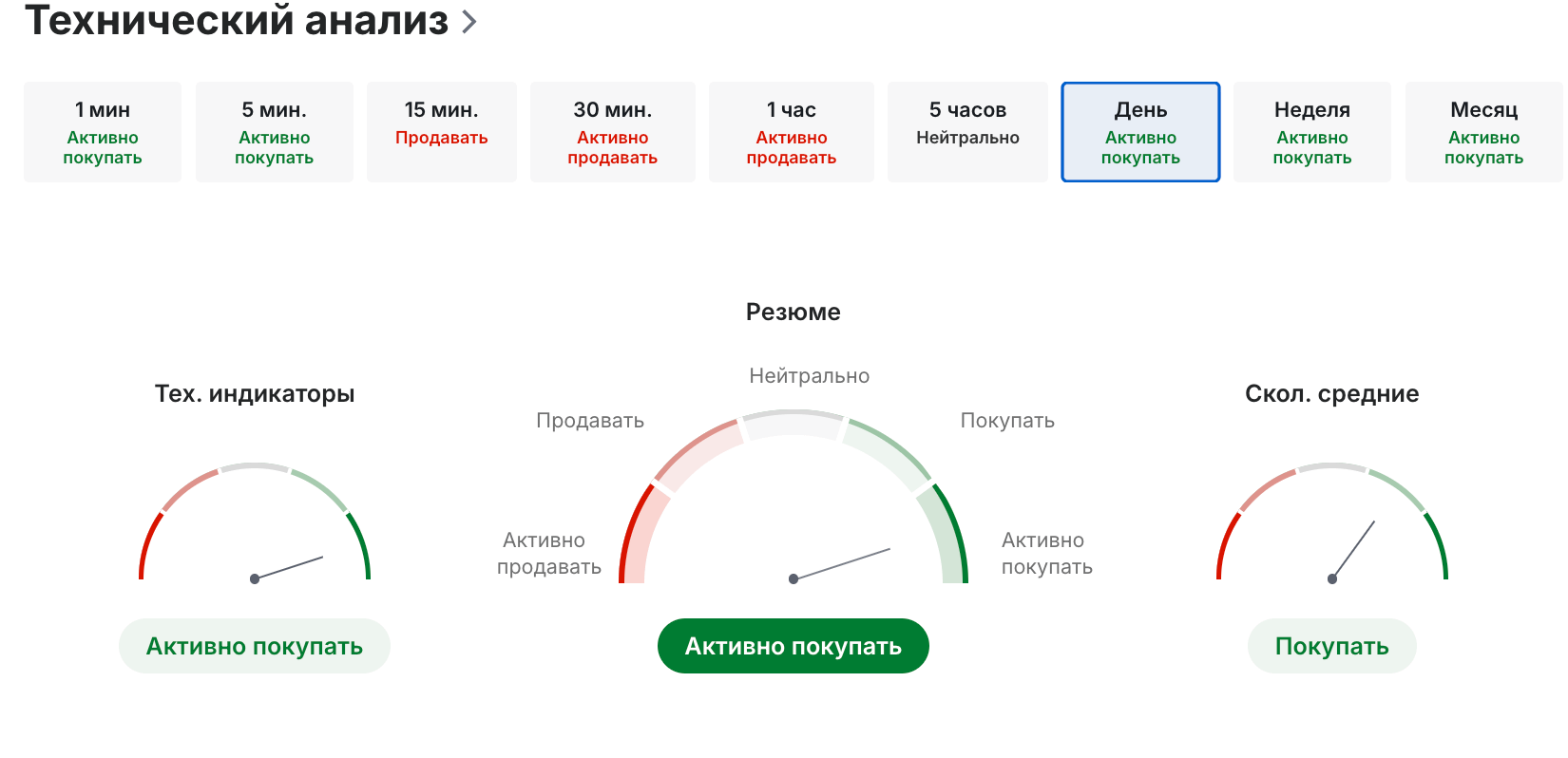

По мнению WarrenAI, умного чат-бота от Investing.com, локальная просадка акций после отчета — обычная краткосрочная коррекция, за которой скрывается мощный долгосрочный бычий тренд. На часовом таймфрейме преобладают медвежьи сигналы, а индикатор RSI опустился к отметке 37,3, указывая на перепроданность в моменте. Однако на дневном и недельном графиках сохраняется устойчивый сигнал к покупке.

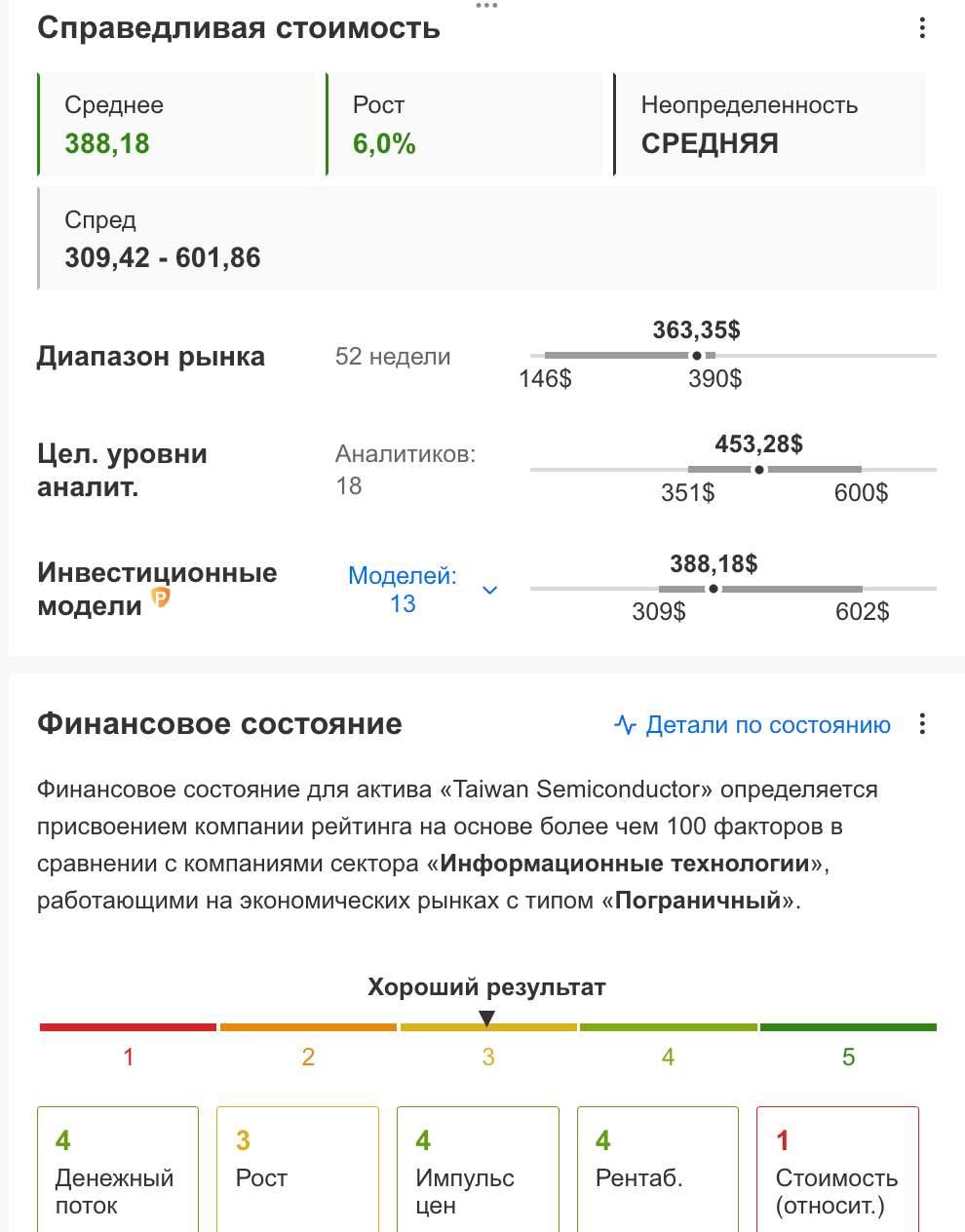

Фундаментально TSMC остается машиной по генерации прибыли. Высокая маржинальность по чистой прибыли (45,1%) и рентабельность капитала (35,4%) делают компанию одним из самых эффективных игроков в отрасли. Оценка по мультипликатору P/E составляет 25,6х, что весьма умеренно, учитывая высокие темпы роста выручки и прибыли на акцию. Экспансия производственных мощностей и ожидаемый приток дополнительных $6 млрд выручки от спроса на ИИ-чипы Broadcom создают прочный плацдарм для дальнейшего роста.

Инструмент Справедливая стоимость от InvestingPro, основанный на 13 различных финансовых моделях, оценивает реальную стоимость акций TSMC в $388,18. Это предполагает весьма сдержанный потенциал роста в 6,2% от текущих уровней. Алгоритмы высоко оценивают денежный поток, импульс цен, рост и рентабельность компании (4 балла из 5), однако снижают оценку за относительную стоимость (1 балл из 5), считая акции уже недешевыми по рыночным меркам.

А вот Уолл-стрит настроена гораздо оптимистичнее. Консенсус 18 профильных аналитиков сохраняет рекомендацию к покупке со средней целевой ценой $453,28. А наиболее смелые эксперты, такие как Aletheia Capital, уже повысили таргет до $600 за акцию.

TSMC остается интересной инвестидеей для долгосрочной ставки на развитие ИИ. Отличная рентабельность и лидерство в секторе с перекрывают локальные риски, а текущая краткосрочная просадка может стать привлекательной точкой входа для терпеливых инвесторов.

#MarketTurbulence , #GlobalEconomicNews

Добро пожаловать в группу, всех новых подписчиков, из числа тех читателей, которые предпочитают не самостоятельно мониторить десятки новостных сайтов (или иных СМИ), в поисках свежих новостей. Всех кто предпочитают, иметь возможность быть ознакомленными в одной новостной ленте, с основными мировыми тенденциями в сфере политики, экономики и финансовых новостей, оказывающих сильное взаимное влияние, друг на друга !!!

А новостей в нашем клубе будет ещё не мало ... 😉🤫