Siedziałem z dwoma zestawami liczb przez chwilę, zanim to napisałem, a szczerze mówiąc, na początku nie mogłem ich pogodzić.

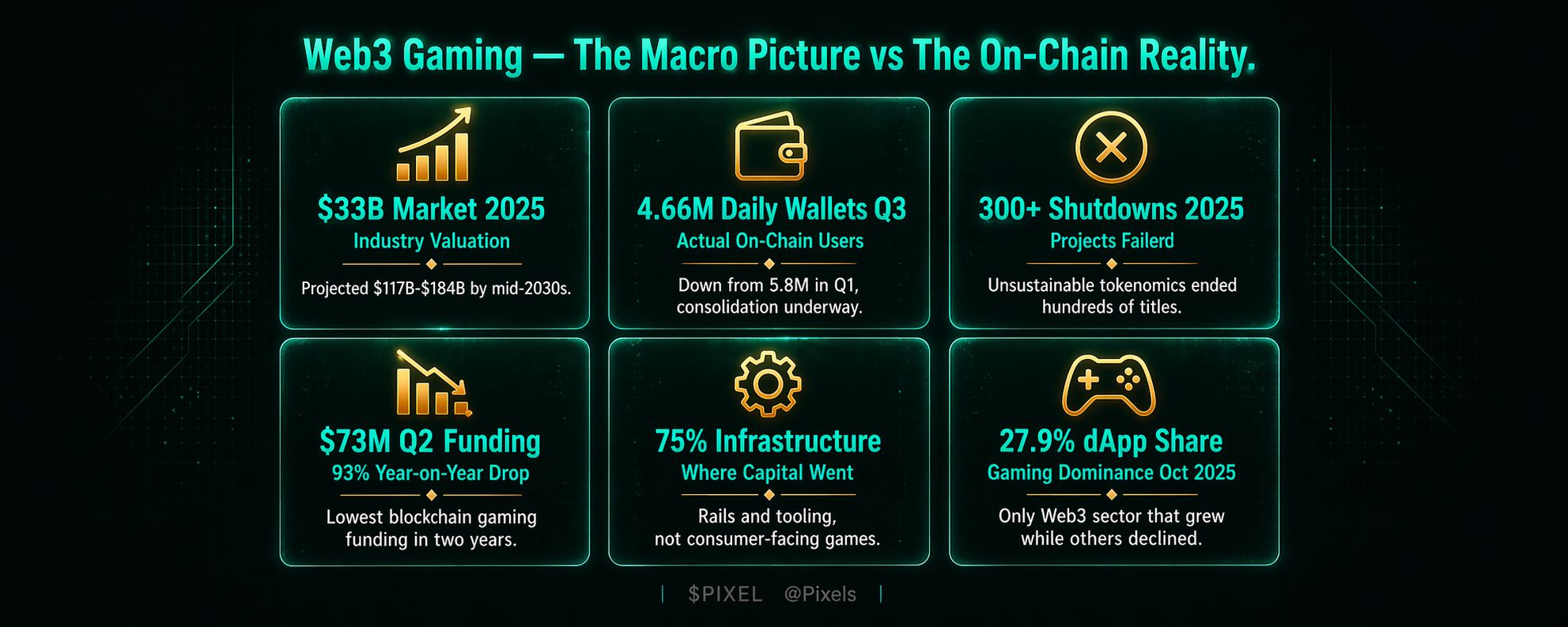

Raporty badań rynkowych mówią, że wartość gier Web3 wynosi około 33 miliardów dolarów w 2025 roku, zmierzając w kierunku 184 miliardów dolarów do połowy lat 30. To niesamowite liczby. Potem otworzyłem dane DappRadar i znalazłem coś, co nie daje się łatwo zestawić z nimi. Codzienne aktywne portfele spadły z 5,8 miliona w Q1 2025 do 4,66 miliona do Q3. Finansowanie w Q2 spadło o 93 procent rok do roku do 73 milionów dolarów, co jest najniższą wartością od dwóch lat. Ponad 300 projektów gier zostało zamkniętych lub stało się nieaktywne. Nyan Heroes, Ember Sword, The Mystery Society - projekty, które zebrały prawdziwe pieniądze i złożyły prawdziwe obietnice, zniknęły.

Wciąż patrzyłem na te dwa obrazy i myślałem, że nie mogą być prawdziwe. Potem zrozumiałem, że mierzą zupełnie różne rzeczy, a mylenie ich jest powodem, dla którego większość ludzi kończy z błędnym odczytem, gdzie ta branża rzeczywiście stoi.

Raporty wyceny rynku liczą adresowalną okazję. Dane on-chain liczą, kto naprawdę jest dziś przy stole. Te dwie liczby nie powinny pokrywać się w wschodzącej branży. Ale luka między nimi w grach Web3 jest na tyle szeroka, że zasługuje na więcej niż tylko nagłówek.

To, co uważam za bardziej interesujące niż którakolwiek z tych liczb, to gdzie właściwie poszedł przetrwały kapitał. Z 73 milionów dolarów zebranych w Q2, 75 procent trafiło do infrastruktury, a nie do studiów gier. Silniki gier w czasie rzeczywistym, warstwy dystrybucji aktywów, narzędzia specyficzne dla łańcucha, platformy publikacyjne. Inwestorzy, którzy rok wcześniej pisali czeki na tytuły konsumenckie, cicho przeszli do stawiania na tory, na których te gry działają. To nie jest pesymizm w stosunku do branży. To przemyślany odczyt, gdzie trwała wartość właściwie akumuluje się, gdy rynek dojrzewa przez oczyszczenie.

Dane o koncentracji użytkowników dodają do tego głębi. Nawet gdy całkowita liczba aktywnych portfeli dziennie spadła, zaangażowanie skupiło się, a nie załamało. Gry pozostały dominującą kategorią dApp przez Q3 2025 z 25 procentami wszystkich aktywnych portfeli. W październiku 2025 roku, gdy każdy inny sektor Web3 spadał, blockchain gaming był jedyną kategorią, która rosła, osiągając 27,9 procent dominacji rynku. Użytkownicy, którzy pozostali, to nie przypadkowi eksperymentatorzy próbujący czegoś nowego. To ci, którzy znaleźli coś naprawdę wartego codziennego powrotu. Ta zmiana od szerokiego eksperymentowania do skoncentrowanego codziennego zaangażowania to to, jak wygląda rynek, gdy dojrzewa przez ból, a nie upada całkowicie.

Region Azji i Pacyfiku jest najszybciej rozwijającym się segmentem, przewidywanym na wzrost powyżej 21 procent CAGR w okresie prognozowania. Napędza to nie adopcja instytucjonalna czy kapitał podwyższonego ryzyka. To baza graczy mobilnych w krajach takich jak Filipiny, Indie i Azja Południowo-Wschodnia, gdzie gospodarka play-to-earn ma realną siłę nabywczą. Około 18 procent odwiedzających @Pixels strony internetowe w 2024 roku pochodziło tylko z Filipin. Ta geograficzna koncentracja użytkowników w regionach, gdzie zarobki z tokenów naprawdę się liczą, tworzy inną podstawę popytu niż użytkownicy z Zachodu, którzy cyklicznie angażują się w ruchy cenowe.

Część makro obrazu, którą myślę, że $PIXEL rozmowa konsekwentnie niedoszacowuje, to trend kapitałowy w infrastrukturze. Kiedy 75 procent finansowania sektora przepływa do infrastruktury, a nie do poszczególnych tytułów, mówi ci to coś konkretnego o tym, gdzie mądrze pieniądze myślą, że wartość ostatecznie się koncentruje. Indywidualna gra to kanał pozyskiwania użytkowników. Warstwa infrastruktury to miejsce, gdzie ekonomika osiada z czasem. Pixels buduje Stacked jako warstwę publikacyjną, osadzoną na Ronin, migrującą do Ethereum L2, pozycjonując PIXEL jako token koordynacyjny w wielu grach, a nie walutę jednego tytułu. W rynku głosującym kapitałem na infrastrukturę ponad indywidualne gry, ta strukturalna pozycja jest bardziej istotna niż sugeruje obecna cena tokena.

Pozwól, że teraz szczerze zaprotestuję przeciwko własnej interpretacji, ponieważ makro wiatr w żagle bardziej sprzyja bykom niż dane krótkoterminowe w pełni wspierają.

Pierwszym problemem jest to, że wyceny na poziomie 33 miliardów dolarów i prognozy CAGR na poziomie 18 procent są notorycznie niewiarygodne w wschodzących sektorach technologicznych. Te raporty są produkowane przez firmy, które mają interes w malowaniu dużych rynków adresowalnych, a metodologia rzadko przetrwa kontakt z rzeczywistymi krzywymi adopcji. Dane on-chain są bardziej szczere. 4,66 miliona aktywnych portfeli dziennie w całej branży gier blockchain to cienka podstawa dla rozmiarów branży, które są cytowane. Jeśli te prognozy uwzględniają mainstreamową adopcję, która jeszcze nie nadeszła i może nie nadejść w założonym harmonogramie, to makro wiatr w żagle jest w dużej mierze teoretycznym ozdobnikiem.

Drugi problem dotyka bardziej bezpośrednio. Konsolidacja na malejącym rynku i konsolidacja na rosnącym rynku wyglądają identycznie z perspektywy wewnętrznej. Że gry zajmują większy udział w całkowitej aktywności dApp, nie mówi, czy ogólny sufit rośnie. Jeśli całkowity wzrost użytkowników Web3 stagnuje, a gry tylko bronią większego kawałka płaskiego tortu, makro liczby stają się nieistotne dla rzeczywistej wydajności $PIXEL. Wciąż pozostaje aktywem mikro-kapitalizacyjnym w sektorze z kurczącym się wzrostem użytkowników, ponad 300 niepowodzeń projektów i środowiskiem finansowym, które się nie odbudowało. Makro kontekst dostarcza ram. Nie zmienia tych krótkoterminowych rzeczywistości.

Sygnały, które obserwuję, są specyficzne. Czy liczba aktywnych portfeli dziennych w grach blockchain stabilizuje się i rzeczywiście odbudowuje przez 2026 rok, a nie dalej się kurczy. Czy trend inwestycji w infrastrukturę rzeczywiście produkuje nowe gry skierowane do użytkowników, które utrzymują graczy na dużą skalę, ponieważ bez prawdziwych użytkowników tory budowane nie mają na czym działać. I czy zaangażowanie Azji i Pacyfiku przekłada się na strukturalne $PIXEL zapotrzebowanie, czy pozostaje wchłonięte w warstwę Coins off-chain, gdzie nigdy nie dotyka tokena. Makro okazja jest realna na horyzoncie dziesięcioletnim. Pytanie, czy przemysł dotrze tam bez kolejnej cyklu hype i upadku, jest pytaniem, na które dane on-chain jeszcze nie odpowiadają.