Stove oferuje zestaw interfejsów protokołowych, które są otwarte, bezpłatne i nie wymagają opłat licencyjnych, umożliwiając mapowanie aktywów giełdowych w Stanach Zjednoczonych, które są regulowane i gwarantowane, w sposób 1:1 na łańcuchu.

Rynek tokenów akcyjnych wchodzi w nową fazę rozwoju.

Po początkowych eksploracjach dotyczących doświadczenia handlowego i formy produktu, przemawiają coraz bardziej podstawowe zmiany – akcje tokenizowane nie są już postrzegane tylko jako aktywa, które można handlować na łańcuchu, ale stopniowo rozumiane są jako moduły podstawowe, które można wielokrotnie wywoływać, łączyć i zintegrować z wyższymi strukturami finansowymi. Nowe zmiany są bardzo podobne do rozwoju DeFi, które zaczęło się od handlu i przeszło do tworzenia infrastruktury.

W rzeczy samej, niedawno ogłoszony przez HabitTrade protokół Stove można uznać za reprezentatywny przykład w tym kierunku. W przeciwieństwie do wcześniejszych rozwiązań skoncentrowanych na platformach lub pojedynczych produktach, Stove zdecydowało się na otwartą, non-profit, zerową opłatę za protokół, oferując zestaw interfejsów protokołu, które nie wymagają zezwolenia, do odwzorowania regulowanych, rzeczywiście przechowywanych akcji amerykańskich w formie 1:1 na blockchainie.

Taka ścieżka nie koncentruje się na optymalizacji konkretnego doświadczenia transakcyjnego, lecz stara się odpowiedzieć na długoterminowe pytanie: w jaki sposób akcje powinny istnieć w systemie blockchain, aby mogły być stale wykorzystywane w szerszych zastosowaniach finansowych.

W pewnym sensie, pojawienie się tego rodzaju paradygmatów protokołu oznacza, że tokenizacja akcji zaczyna się przesuwać z rywalizacji skoncentrowanej na „formie produktu” w kierunku ewolucji skoncentrowanej na „formie protokołu”. W nowej strukturze tokeny akcji mogą być abstrahowane jako weryfikowalne, modułowe podstawowe aktywa, otwierając nowe przestrzenie dla bardziej złożonych zastosowań finansowych i współpracy między protokołami.

Ścieżki rozwoju i trendy tokenizacji akcji

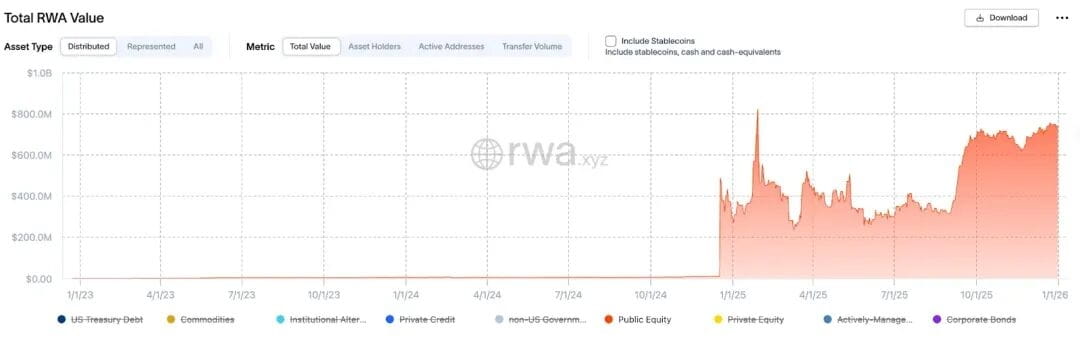

Tokenizacja akcji staje się jednym z najbardziej znaczących kierunków wzrostu w obszarze RWA do 2025 roku. Od końca 2024 roku, ten obszar wszedł w fazę szybkiej ekspansji, a dane z rwa.xyz pokazują, że skala powiązanych aktywów wzrosła z prawie zerowej do około 780 milionów dolarów, co odzwierciedla przyspieszającą potrzebę rynku wprowadzenia akcji spółek publicznych na blockchain.

Z perspektywy strukturalnej klucz do tokenizacji akcji leży w odwzorowaniu rzeczywistych aktywów w proporcji 1:1, przekształcając tradycyjne akcje spółek publicznych w formę cyfrowych aktywów, które mogą trwać i krążyć na blockchainie, zapewniając 24/7 operacyjność i globalny dostęp, wprowadzając do ekosystemu kryptograficznego rzadkie i stabilne aktywa oparte na rzeczywistym kredycie, a także dostarczając DeFi bardziej pewny fundament wartości.

Mimo że tokenizacja akcji nie jest nowym pojęciem – po DeFi Summer, projekty takie jak Synthetix, Mirror i inne oferowały na blockchainie ekspozycję na ceny akcji za pomocą modeli aktywów syntetycznych, a platformy scentralizowane takie jak FTX również badały tokenizację amerykańskich transakcji akcji – te wczesne modele nadal pozostawały na poziomie „ekspozycji cenowej”, nie odnosząc się do rzeczywistego posiadania i depozytu akcji, ani nie oferując prawnych lub ekonomicznych praw kontroli nad aktywami bazowymi, wystawiając się na ryzyko systemowe w przypadku awarii orakuli, wahań zabezpieczeń lub ekstremalnych warunków rynkowych, co ograniczało ich ekspansję do szerszej bazy użytkowników i instytucji.

Wsparcie aktywów rzeczywistych staje się kluczowym elementem tego wzrostu

W obecnym cyklu rynkowym tokenizacja akcji zyskała na znaczeniu, a jej podstawową przyczyną jest zmiana paradygmatu: branża zaczęła traktować posiadanie i przechowywanie rzeczywistych akcji jako fundament, a następnie wprowadzać odpowiadające tokeny na blockchain w proporcji 1:1. W porównaniu do wcześniejszych rozwiązań, które głównie oferowały „ekspozycję cenową”, ta ścieżka, oparta na rzeczywistych aktywach, ustanawia bardziej klarowną i weryfikowalną relację między tokenami na blockchainie a aktywami w rzeczywistym świecie, co prowadzi do istotnych ulepszeń w zakresie bezpieczeństwa, zgodności i akceptacji przez instytucje, a także stanowi podstawowy warunek ich włączenia do szerszego systemu finansowego.

Pierwsza generacja paradygmatu: okres eksploracji

Podstawowe znaczenie pierwszych tokenów akcji polega na tym, że akcje mogą być tokenizowane i krążyć na blockchainie. Ten etap bardziej odzwierciedla „produkty transakcyjne akcji na blockchainie”, otwierając przestrzeń wyobraźni w tej dziedzinie.

Z perspektywy strukturalnej typowym modelem w tym etapie jest model wydawania prowadzony przez zewnętrzne regulowane instytucje: projekt nie przyjmuje bezpośrednio roli brokera, lecz współpracuje z licencjonowanymi instytucjami papierów wartościowych, które dokonują zakupu i przechowywania akcji na tradycyjnym rynku, a następnie wydają tokeny na blockchainie w proporcji 1:1, starając się wspierać ich użycie w różnych łańcuchach lub platformach.

xStocks wprowadzone przez Backed Finance są praktykami w ramach powyższej myśli, xStocks współpracuje z licencjonowanymi brokerami takimi jak Alpaca Securities LLC, aby odwzorować odpowiednie prawa akcji jako tokeny na blockchainie do handlu lub użycia w portfelach. Ten model jest stosunkowo elastyczny pod względem struktury, ale jego granice regulacyjne i zdolności ekspansji w dużym stopniu zależą od konkretnej jurysdykcji prawnej i regulacyjnych kwalifikacji partnerów.

Druga generacja paradygmatu: okres zgodności i struktury finansowej

W miarę jak rynek wchodzi w bardziej realny etap ekspansji, narracja o coinach akcji zaczyna się zmieniać: z wczesnego podkreślania doświadczeń transakcyjnych na blockchainie, stopniowo przesuwa się w kierunku projektowania struktur bardziej zbliżonych do tradycyjnej logiki finansowej, w tym jasnych ram regulacyjnych, relacji prawnych oraz możliwości połączenia z istniejącymi systemami papierów wartościowych.

Na tym etapie pierwsze pojawiają się zamknięte rozwiązania prowadzone przez licencjonowane instytucje finansowe. Tego rodzaju ścieżki zazwyczaj są realizowane przez brokerów lub platformy finansowe, pokrywające procesy handlowe związanego z akcjami, depozytem i emisją powiązanych produktów finansowych, a w ramach regulacji oferujące użytkownikom ekspozycję na ceny akcji. Na przykład, tokeny akcji wprowadzone przez Robinhood w europejskim rynku działają na podstawie regulacji MiFID II, przy użyciu struktury podobnej do kontraktów różnicowych (CFD), gdzie uczestnicy biorą udział w ekonomicznych wynikach wynikających z wahań cen, podczas gdy akcje posiadane przez platformę są głównie wykorzystywane do zarządzania ryzykiem i zabezpieczenia. Tego rodzaju model ma wyraźne zalety w zakresie komunikacji regulacyjnej i interpretacji zgodności, a także łatwiej można go włączyć do istniejących systemów finansowych.

Inną ścieżką są rozwiązania oparte na finansach strukturalnych. Na przykład, Ondo Finance wykorzystuje regulowane fundusze lub struktury SPV do obsługi aktywów typu papier wartościowy i tokenizuje odpowiednie prawa do dochodu lub udziały wprowadzając je na blockchain. Tego rodzaju projekt podkreśla jasność struktury prawnej, izolację ryzyka i akceptowalność przez instytucje, umożliwiając aktywom na blockchainie integrację z tradycyjnymi systemami zarządzania aktywami w ramach regulacji.

Jednocześnie w rynku zaczynają się pojawiać kierunki bardziej zbliżone do form brokerów natywnych na blockchainie. Przykładem jest StableStock, który, korzystając z rzeczywistych zdolności handlowych i rozliczeniowych HabitTrade, próbuje ściślej integrować transakcje akcji, depozyty i wyrażenia aktywów na blockchainie, umożliwiając systemowi blockchainowemu bezpośrednie przyjmowanie wyników wykonania z rzeczywistego rynku papierów wartościowych.

W miarę jak popularność rozwiązań takich jak StableStock wzrasta, zdolności infrastrukturalne stojące za nimi również zaczynają być ponownie analizowane. HabitTrade wspiera transakcje akcji na amerykańskim rynku z rozliczeniem w stablecoinach od 2021 roku, przez długi czas budując podstawowy kanał między funduszami na blockchainie a tradycyjnymi rynkami kapitałowymi, obejmując kluczowe etapy takie jak realizacja transakcji, rozliczanie i depozyt. Dopiero po tym, jak regulacje i strukturyzowane finanse staną się konsensusem branżowym, te podstawowe umiejętności związane z infrastrukturą zaczynają ujawniać swoją długoterminową wartość strategiczną i nie są już postrzegane wyłącznie jako część służąca pojedynczym produktom lub krótkoterminowym przepływom.

Drugie rozwiązanie tokenizacji akcji wykazuje dość spójną cechę: przy znacznym wzroście akceptacji regulacyjnej i instytucjonalnej, jego ogólna struktura wciąż głównie koncentruje się na platformie lub konkretnych produktach finansowych. Tokeny akcji są w większym stopniu wbudowywane w istniejące struktury, a ich granice użycia, sposoby łączenia i ścieżki ekspansji często są ograniczone przez logikę projektowania wcześniejszych struktur finansowych.

Szybki wzrost tego etapu już w pełni zweryfikował techniczną i regulacyjną wykonalność odwzorowania aktywów rzeczywistych, ale z perspektywy ogólnej architektury większość rozwiązań wciąż znajduje się w fazie przejściowej. Obecna ścieżka głównie rozwiązuje problem „jak osiągnąć wyrażenie tokenizacji i podstawowe transakcje w ramach regulacji”, a nie „jak sprawić, aby akcje mogły długoterminowo istnieć na blockchainie jako podstawowe aktywa finansowe”.

W braku dojrzałych mechanizmów zabezpieczających, zarządzania kapitałem i przekazywania ryzyka, wycena i płynność akcji na blockchainie wciąż mają trudności z tworzeniem wewnętrznej spójności z rzeczywistym rynkiem, a ich odkrywanie cen nie jest jeszcze naprawdę osadzone w rytmach transakcji i rozliczeń bazowych akcji. To sprawia, że związane z tym aktywa naturalnie napotykają strukturalne ograniczenia w kontekście przyjmowania bardziej złożonych i częstszych działań finansowych.

Nawet w ramach podkreślania „mapowania 1:1”, relacja między tokenami na blockchainie a rzeczywistymi akcjami w praktyce wciąż bardziej odnosi się do połączeń na poziomie wykonania i prawa, a nie pełnej integracji strukturalnej finansowej. Aktywa zostały już wprowadzone na blockchain, ale struktury finansowe otaczające aktywa nie zostały jeszcze równolegle przeniesione, co stanowi kluczowy próg, który tokenizacja akcji musi pokonać w dalszym rozwoju.

Trzecia generacja paradygmatu: zwrot ku protokołom

Jak analizowano wcześniej, gdy tokeny akcji są nadal głównie postrzegane jako przedmioty handlowe, które można kupić i sprzedać, ale nie mogą być wielokrotnie wykorzystywane, zabezpieczane, łączone lub używane do zarządzania ryzykiem, ich przestrzeń wzrostu jest naturalnie ograniczona. Aby rzeczywiście wypełnić strukturalną lukę, w której „aktywa zostały wprowadzone na blockchain, ale struktury finansowe jeszcze nie”, tokenizacja akcji potrzebuje zestawu podstawowych standardów protokołu, które mogą być wielokrotnie wykorzystywane.

W ramach powyższych ograniczeń, trzecia generacja tokenów akcji zaczyna się ujawniać: uwaga branży stopniowo przesuwa się z „produktów platformowych” na „publiczne protokoły”, z „ukierunkowania na transakcje” na „ukierunkowanie na własność i prawa”. W nowej strukturze Stove kładzie większy nacisk na otwartość ekosystemu – protokół nie koncentruje kwalifikacji uczestnictwa w rękach kilku instytucji lub platform, ale pozostawia przestrzeń do współpracy różnym typom uczestników, w tym uprawnionym wykonawcom, deweloperom i protokołom aplikacyjnym.

Stąd też pojawienie się Stove nie jest tylko nowym sposobem realizacji, lecz bardziej sygnałem zwrotnym na poziomie paradygmatu: tokenizacja akcji zaczyna być postrzegana jako kwestia infrastruktury finansowej, a nie tylko jako problem projektowy pojedynczego produktu kryptograficznego. To jest w pełni zgodne z kierunkiem, w którym HabitTrade od 2021 roku stale się rozwija, skupiając się na podstawowych umiejętnościach związanych z regulowanym wykonawstwem, rozliczaniem, depozytem i emisją, a nie polegając na modelach produktów napędzanych krótkoterminowymi przepływami.

Jeśli wcześniejsze dwa paradygmaty skupiały się na pytaniach dotyczących „jak przenieść akcje na blockchain”, to trzecia ścieżka reprezentowana przez Stove odpowiada na bardziej zasadnicze pytanie: w jaki sposób akcje powinny istnieć na blockchainie, gdy są już na nim obecne.

Protokół Stove: budowanie otwartych standardów tokenizacji akcji jako dóbr publicznych

Jak wspomniano wcześniej, wcześniejsze dwie generacje rozwiązań tokenizacji akcji koncentrowały się głównie na pytaniu „jak uczynić akcje produktem handlowym na blockchainie”, podczas gdy Stove Protocol zdecydowanie wkracza w bardziej podstawowy poziom. Stara się rozwiązać nie tylko konkretne doświadczenie transakcyjne, ale także bardziej podstawowe pytania: czy użytkownicy na blockchainie mogą rzeczywiście mieć kontakt z rzeczywistymi aktywami akcji oraz czy te aktywa mogą być stale wykorzystywane w szerszych zastosowaniach finansowych.

W projekcie Stove rzeczywiste akcje są nadal kupowane i przechowywane poza blockchainem przez licencjonowanych brokerów, a tokeny na blockchainie istnieją jedynie jako programowalne reprezentacje odpowiadające tym prawom, zawsze zachowując 1:1 relację z rzeczywistymi akcjami. W przeciwieństwie do wcześniejszych rozwiązań skoncentrowanych na platformach lub produktach, Stove nie uczestniczy w realizacji transakcji, nie ponosi ryzyka spreadu i nie ustala stawek opłat protokołu, lecz abstrahuje kluczowe umiejętności, takie jak produkcja, wykup i rozliczanie, jako zestaw znormalizowanych interfejsów, otwierając je dla całego ekosystemu Web3 w sposób otwarty i non-profit.

Taki projekt oznacza, że tokeny akcji mogą być wielokrotnie wywoływane przez różne typy protokołów na blockchainie, zachowując zgodność z regulacjami. Dla użytkowników oznacza to, że akcje na blockchainie to nie tylko prosty przedmiot do kupna i sprzedaży, ale mogą one rzeczywiście odzwierciedlać zmiany cen, dywidendy i działania firmy; dla deweloperów i protokołów zmniejsza to próg wejścia, umożliwiając im budowanie scenariuszy finansowych wokół tych samych aktywów akcji bez konieczności rozwiązywania problemów z przechowywaniem, rozliczaniem i spójnością.

Struktura systemu protokołu Stove

Z perspektywy rezultatów, kluczowe cele protokołu Stove można podsumować w dwóch punktach:

Umożliwienie użytkownikom na blockchainie bezpośredniego handlu regulowanymi, rzeczywiście przechowywanymi aktywami akcji i zapewnienie, że wyniki ekonomiczne są zgodne z akcjami na blockchainie.

Zmniejszenie progu uczestnictwa w tokenizacji akcji poprzez otwarte protokoły, aby więcej aplikacji, protokołów i deweloperów mogło budować związane ze stockami scenariusze na jednolitych standardach.

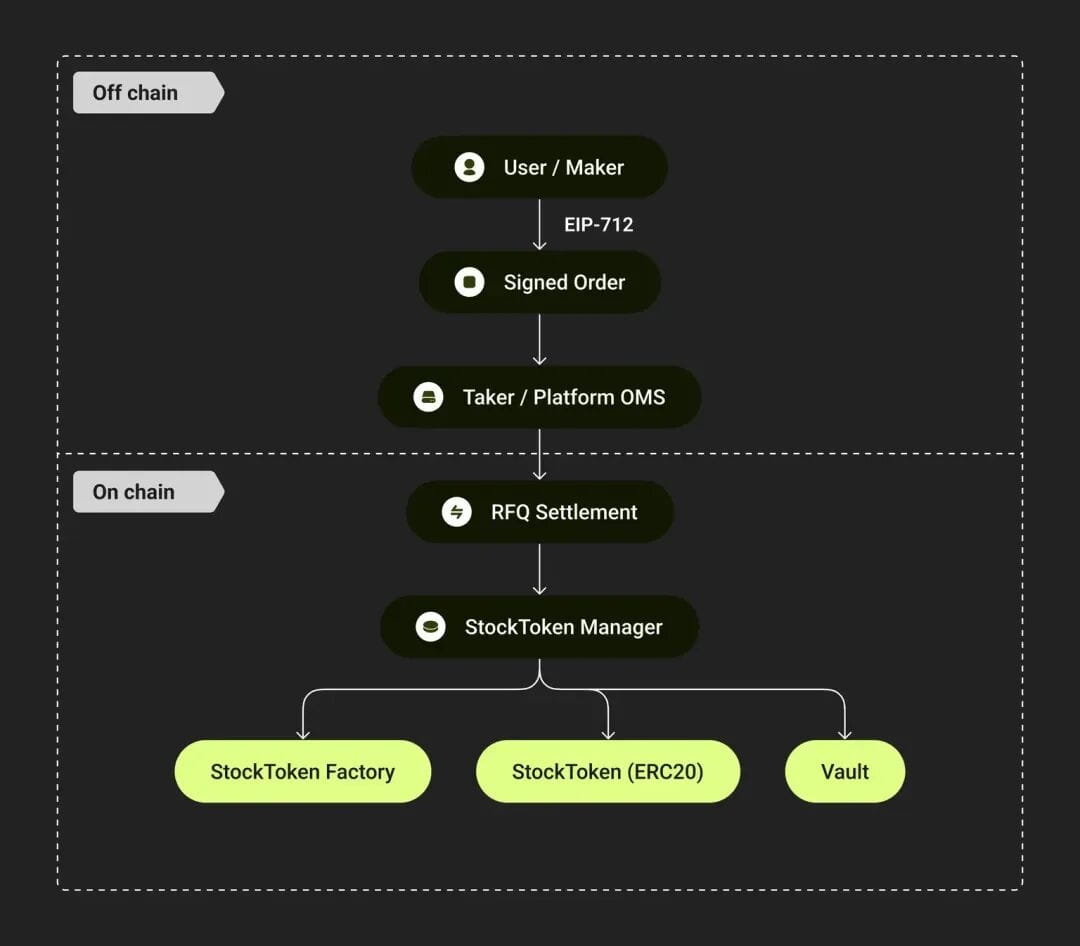

Wokół tego celu system Stove nie przyjął prostego modelu „zdeponowanych poza blockchainem + emitowanych na blockchainie”, lecz rozdzielił tokenizację akcji na kilka wzajemnie odseparowanych, ale weryfikowalnych kluczowych etapów: intencje handlowe i realizacja na rzeczywistym rynku mają miejsce poza blockchainem, podczas gdy odwzorowanie aktywów, rozliczenia i rejestracja stanu odbywają się na blockchainie. Protokół sam w sobie nie pełni roli kontrahenta transakcyjnego ani nie uczestniczy w rywalizacji o ruch, lecz koncentruje się na wprowadzeniu wyników realizacji rynków papierów wartościowych w sposób weryfikowalny do systemu blockchain.

Ponieważ nie są związane z konkretną platformą ani aplikacją, Stove bardziej przypomina dostarczyciela długoterminowo używalnych standardów podstawowych dla tokenizacji akcji. W tej roli protokół modularnie dzieli kluczowe umiejętności, takie jak rozliczenia zamówień, cykle życia tokenów, generowanie aktywów, działania korporacyjne i zarządzanie kapitałem, a następnie otwiera je na zewnątrz przez jednolity interfejs, co sprawia, że tokeny akcji nie są już ograniczone do konkretnego kształtu produktu, ale mogą być stale wywoływane przez różne projekty.

RFQ Rozliczenie

RFQ Rozliczenie jest kluczowym modułem w protokole Stove, łączącym regulowane wykonanie poza blockchainem z rozliczeniami aktywów na blockchainie, umożliwiając weryfikowalne i audytowalne rozliczenia na blockchainie, pod warunkiem, że transakcje i przechowanie akcji są realizowane przez licencjonowane instytucje.

Ponieważ transakcje akcji nie mogą być bezpośrednio realizowane na blockchainie, Stove nie przyjęło modelu AMM, lecz wprowadziło model RFQ (Request-for-Quote), dzieląc proces transakcji na dwa etapy: użytkownik generuje i podpisuje zamówienie offline, wyrażając weryfikowalną intencję transakcji; uprawniony wykonawca w rzeczywistym rynku dokonuje zakupu i sprzedaży akcji, a następnie przekazuje wyniki do blockchaina w celu rozliczenia.

Kontrakty na blockchainie odpowiadają za weryfikację podpisów zamówień, parametrów i wyników wykonania, a po potwierdzeniu uruchamiają produkcję lub niszczenie tokenów, zapewniając, że stan aktywów na blockchainie zawsze odpowiada rzeczywistym pozycjom akcji. Realizacja transakcji pozostaje poza blockchainem, a rozliczenia i zmiany stanu odbywają się na blockchainie, co pozwala na osiągnięcie równowagi między zgodnością, kosztami gazu a przejrzystością.

RFQ Rozliczenie nie uczestniczy w realizacji, nie pobiera opłat za protokół, a wszystkie logiki rozliczeniowe są realizowane zgodnie z regułami deterministycznymi, istniejąc jedynie jako warstwa mostowa, która wiarygodnie odbiera wyniki wykonania z poza łańcucha. To również kluczowy powód, dla którego Stove może dostosować się do logiki działania rzeczywistych rynków akcji, zachowując jednocześnie otwarte cechy protokołu.

Token Factory & Manager

StockTokenFactory i StockTokenManager wspólnie tworzą warstwę aktywów protokołu Stove, służącą do zapewnienia, że tokeny akcji od momentu utworzenia do wycofania są zawsze zgodne ze stanem akcji w rzeczywistym świecie.

Widzimy, że w scenariuszach tokenizacji akcji, rzeczywiste aktywa nie są statyczne. Wydarzenia takie jak debiuty, split akcji, dywidendy, zmiany kodu i wycofania akcji wciąż mają miejsce; jeśli te zmiany nie mogą być systematycznie odwzorowane na blockchainie, to „mapowanie 1:1” może pozostać tylko w stanie początkowym i trudno utrzymać je na dłuższą metę. Dlatego Stove jasno oddzieliło logikę generowania tokenów od zarządzania ich działaniem, poprzez kombinację Factory + Manager, wprowadzając cykl życia tokenów akcji do zarządzania protokołem.

StockTokenFactory odpowiada za tworzenie deterministycznych, przewidywalnych instancji tokenów dla każdej akcji. Na podstawie mechanizmu CREATE2, każdy adres tokena akcji może być unikalnie wyprowadzony z kodu akcji i innych parametrów, co pozwala zewnętrznym protokołom zweryfikować, czy dany token odpowiada konkretnemu aktywowi na akcjach bez potrzeby zaufania osobom trzecim, unikając w ten sposób podwójnego wydawania lub ukrytej wymiany. Każdy token przyjmuje strukturę z zerową liczbą miejsc dziesiętnych, co bezpośrednio odpowiada „jednej akcji”.

StockTokenManager odpowiada za spójność stanu tokenów w długoterminowym działaniu. Zarządza on jednolitą produkcją i niszczeniem tokenów oraz współpracuje z RFQ Settlement, wykonując mint lub burn przy każdym legalnym rozliczeniu, aby zapewnić, że podaż na blockchainie zawsze odpowiada rzeczywistym pozycjom posiadanym poza blockchainem. Jednocześnie Menedżer odpowiada również za odwzorowanie wydarzeń korporacyjnych takich jak split akcji, dywidendy, zmiany kodu i wycofania akcji na blockchainie zgodnie ze znormalizowanymi procesami oraz przez mechanizm blokady czasowej ogranicza kluczowe operacje, zmniejszając asymetryczne ryzyko wynikające z nagłych zmian.

W tej konstrukcji każdy token akcji znajduje się w jasno zdefiniowanej maszynie stanowej: od normalnego obiegu, przez wyzwolenie działań korporacyjnych, po wycofanie, wszystkie kluczowe etapy są realizowane poprzez wywołania na blockchainie, pozostawiając weryfikowalne zapisy. To zapewnia użytkownikom przewidywalną ścieżkę końcową aktywów i wyznacza wyraźne granice ryzyka dla zewnętrznych protokołów.

Dzięki połączeniu StockTokenFactory i StockTokenManager, Stove przekształcił tokenizację akcji z jednorazowego odwzorowania w długoterminową, audytowalną i możliwą do ponownego wykorzystania infrastrukturę aktywów. To również stanowi kluczową różnicę między protokołem Stove a większością „produktów tokenów akcji”: pierwszy buduje warstwę standardowych aktywów, a nie tylko grupę tokenów przeznaczonych do transakcji.

Moduł działań korporacyjnych (Corporate Actions)

W systemie tokenizacji akcji to, co naprawdę decyduje o tym, czy mogą one istnieć na dłuższą metę, być wielokrotnie używane i wchodzić w bardziej złożone scenariusze finansowe, w dużej mierze wynika z łatwo pomijanych warunków wstępnych: gdy rzeczywiste akcje w świecie rzeczywistym wciąż się zmieniają, czy tokeny na blockchainie mogą nadal reprezentować to samo aktywo w sposób ciągły i dokładny.

Podział akcji, połączenie akcji, dywidendy, zmiany kodu i wycofania akcji są w tradycyjnym systemie finansowym realizowane przez giełdy, instytucje rozliczeniowe i brokerów, co samo w sobie jest warunkiem długotrwałego istnienia akcji jako aktywa finansowego. Jeśli te zmiany nie mogą być systematycznie odwzorowane na blockchainie, to tak zwane „mapowanie 1:1” może istnieć tylko w momencie emisji, a z upływem czasu może stopniowo tracić ważność, a tokeny akcji staną się statycznymi dokumentami, a nie aktywami do długotrwałego użycia.

To także powód, dla którego w wielu istniejących lub przejściowych rozwiązaniach tokenizacji akcji, działania korporacyjne często traktowane są jako marginalne problemy – polegając na operacjach ręcznych, scentralizowanych ogłoszeniach lub późniejszych poprawkach. Tego rodzaju podejście może być utrzymywane w małej skali i jednorodnych scenariuszach użycia, ale gdy tokeny są wykorzystywane do pożyczek, portfeli lub długoterminowego posiadania, ich niepewność może szybko się zwiększać i przekształcać w ryzyko systemowe.

W tym kontekście protokół Stove od samego początku traktował działania korporacyjne jako kluczowy warunek, który musi zostać rozwiązany w procesie tokenizacji akcji. Celem modułu Corporate Actions jest zapewnienie, że akcje na blockchainie w dowolnym momencie będą mogły pozostawać w zgodzie z rzeczywistym stanem akcji w rzeczywistym świecie, co sprawi, że tokeny akcji będą miały możliwość długoterminowego istnienia i wielokrotnego użycia.

W tym module kluczowe działania korporacyjne takie jak podział akcji, połączenie akcji, dywidendy, zmiany kodu i wycofania są włączane do znormalizowanego procesu obsługi na poziomie protokołu i ściśle odpowiadają wynikom wykonania i rozliczenia na rzeczywistym rynku przez brokerów. Niezależnie od tego, czy chodzi o dostosowanie ilości posiadanych akcji, czy podział zysków, wyniki tych działań mogą być wyraźnie odzwierciedlone na blockchainie, a nie polegać na interpretacjach ręcznych czy zaufaniu do platformy.

Aby priorytetowo zabezpieczyć spójność stanu, moduł Corporate Actions wymaga, aby działania korporacyjne były uruchamiane, a odpowiednie tokeny mogły kontynuować krążenie tylko po tym, jak związane z nimi statusy zostały w pełni przetworzone i zapisane. Ten projekt nie dąży do wygody operacyjnej, ale ma na celu unikanie użycia aktywów w przypadku niezgodności informacji lub przesunięcia stanu na poziomie systemowym.

Z punktu widzenia wyniku, problem, który rozwiązuje moduł Corporate Actions, dotyczy tego, czy tokeny akcji mogą być w dłuższej perspektywie nadal postrzegane jako wiarygodne odwzorowanie rzeczywistych akcji. Tylko wtedy, gdy zmiany w rzeczywistym świecie mogą być systematycznie i przejrzyście wprowadzane na blockchain, „odpowiednio 1:1” może być stanem, który można stale weryfikować.

Skarbców

Protokół Stove wprowadza na poziomie systemu niezależny mechanizm skarbcowy (Vault System), do jednolitego przechowywania i zarządzania rzeczywistymi przepływami funduszy związanych z działaniami korporacyjnymi. Jego podstawową rolą jest działanie jako punkt osadzenia dla przepływów finansowych między blockchainem a rzeczywistym światem, zapewniając, że wyniki ekonomiczne odpowiadające tokenom akcji mogą naprawdę się wydarzyć, a nie pozostawać na poziomie symbolicznego lub oczekiwanego odwzorowania.

Gdy spółki publiczne dokonują dywidend, odwrotnego podziału akcji lub wycofania, odpowiednie środki pieniężne lub kompensacyjne są włączane do systemu skarbcowego i zarządzane oraz rozdzielane zgodnie z zasadami blockchaina. Dzięki temu mechanizmowi, tokeny na blockchainie reprezentują nie tylko zmiany cenowe lub oświadczenia o prawach, ale są w stanie tworzyć zgodne wyniki ekonomiczne z rzeczywistymi działaniami firm.

W projekcie Stove wszystkie operacje związane z funduszami skarbcowymi są poddane wyraźnym ograniczeniom na poziomie protokołu. Środki są realizowane tylko w ustalonych procesach, a moduły systemu uruchamiają je zgodnie z regułami, co sprawia, że kluczowe działania takie jak wypłaty dywidend i rozliczenia wycofań mają jasne, przejrzyste ścieżki wykonania. Znaczenie tej struktury polega na tym, że zaufanie do „osoby” jest w miarę możliwości przekształcane w zaufanie do „procesu”.

Dzięki zintegrowaniu wszystkich funduszy związanych z działaniami korporacyjnymi w weryfikowalnym systemie skarbcowym na blockchainie, protokół Stove zapewnia kluczową gwarancję tokenizacji akcji: aktywa na blockchainie nie tylko formalnie odpowiadają rzeczywistym akcjom, ale ich wyniki ekonomiczne mogą być stale i przejrzyście realizowane. To bezpośrednio wpływa na ocenę długoterminowej wiarygodności tokenów akcji przez użytkowników oraz decyduje o tym, czy mogą one wchodzić w bardziej złożone scenariusze finansowe.

Na tej samej zasadzie, Stove w swoim ogólnym projekcie przyjęło względnie powściągliwe podejście do kluczowych operacji i ewolucji systemu. Nie niszcząc istniejących relacji aktywów, protokół pozwala na stopniowe dostosowywanie się do zmieniającego się otoczenia regulacyjnego i rynku w kontrolowany sposób, unikając utraty elastyczności w obliczu rzeczywistych ograniczeń i zapobiegając niekontrolowanemu wypadaniu kluczowej logiki aktywów z powodu częstych zmian. Taki kierunek „możliwości ewolucji bez zależności od ludzkiej decyzji” jest istotnym warunkiem, który Stove stara się zrealizować jako długoterminową infrastrukturę.

Od emisji tokenów do przyjęcia w ekosystemie, dla tokenów akcji ścieżki ekspansji zastosowania

Tokenizacja akcji to tylko pierwszy krok, a to, czy te tokeny mogą być stale używane i naturalnie wchodzić do szerszych scenariuszy finansowych na blockchainie, decyduje o ich długoterminowej wartości.

Widzimy, że protokół Stove stara się zbudować otwartą strukturę współpracy wokół tokenizacji akcji, aby mogły być wielokrotnie wywoływane przez różne aplikacje.

W tej strukturze protokół sam w sobie, poprzez znormalizowane interfejsy i narzędzia open source, jest udostępniany szerszym uczestnikom ekosystemu.

Instytucje zajmujące się zgodnością i Market Taker odpowiadają za utrzymanie prawdziwości i wykupu tokenów akcji na blockchainie, podczas gdy deweloperzy i protokoły DeFi mogą w tym kontekście swobodnie eksplorować różne formy zastosowań, takie jak pożyczki, zyski, instrumenty pochodne czy portfel.

Wprowadzenie danych, orakuli i dostawców infrastruktury dodatkowo wspiera odkrywanie cen, spójność rozliczeń i międzyłańcuchowy przepływ.

Kluczowym elementem tego projektu jest pozostawienie wystarczająco przestrzeni do budowy dla przyszłych zastosowań.

Dzięki otwartemu SDK, publicznym interfejsom i międzyprotokolowej kompatybilności, Stove ma nadzieję dalej obniżyć próg wejścia dla tokenów akcji w różnych scenariuszach DeFi, sprawiając, że nie będą one już ograniczone do pojedynczej platformy handlowej lub konkretnego scenariusza użycia, lecz stopniowo staną się podstawowymi komponentami finansowymi, które można łączyć i ponownie wykorzystywać.

Z perspektywy branżowej takie podejście ekologiczne oznacza, że Stove buduje wartość protokołu na szerokości przyjęcia standardów.

Gdy tokenizowane akcje mogą swobodnie krążyć między różnymi protokołami i stale uczestniczyć w rzeczywistych działaniach finansowych na blockchainie, ich znaczenie jako formy aktywów rzeczywistych na blockchainie naprawdę się ujawni.

Następny element podstawowy rynku kapitałowego na blockchainie

W miarę jak systemy stablecoin stają się coraz bardziej dojrzałe, a realne aktywa takie jak obligacje rządowe i fundusze pieniężne wciąż wchodzą na blockchain, akceptacja Web3 dla „realnych aktywów na blockchainie” zdecydowanie wzrosła. W tym kontekście akcje, jako najbardziej dojrzały typ aktywów w rzeczywistym systemie finansowym, o największej płynności i najsilniejszej zgodności cenowej, mają realne podstawy do stania się kolejnym typem znormalizowanych aktywów na blockchainie.

Z dłuższej perspektywy strukturalnej klucz do tokenizacji akcji nie leży w rozszerzeniu nowych przedmiotów transakcyjnych, ale w tym, czy można ustanowić zrównoważony i rozszerzalny sposób połączenia między rzeczywistym rynkiem kapitałowym a systemem finansowym na blockchainie. Logika ta została już w pełni potwierdzona w ewolucji DeFi: trwałe uwalnianie wartości aktywów często zachodzi po tym, jak ich promień użycia zostanie systematycznie powiększony, a nie zatrzymany w pojedynczym scenariuszu transakcyjnym.

Obecny wzrost tokenizacji akcji wciąż koncentruje się głównie na poziomie emisji i skali transakcji, podczas gdy jego długoterminowy potencjał bardziej zależy od poprawy efektywności kapitałowej oraz przekształcenia sposobów użycia aktywów przez instrumenty finansowe. Tak więc, to, co naprawdę decyduje o górnym limicie jego rozwoju, to czy aktywa akcji na blockchainie mogą być natywnie wywoływane przez protokół i integrowane z wyższymi strukturami finansowymi, takimi jak pożyczki, portfele i zarządzanie kapitałem.

To właśnie na tym poziomie eksploracja protokołów, standardów i cech dóbr publicznych zaczyna nabierać znaczenia – decydują one o tym, czy aktywa akcji mogą być wielokrotnie wykorzystywane na blockchainie, współpracując między protokołami, i czy mogą rzeczywiście stać się podstawowymi aktywami finansowymi.

Dlatego tokenizacja akcji staje się nieodłącznym elementem procesu dążenia rynku kapitałowego na blockchainie do kompletnej formy. Jej tempo dojrzewania wciąż będzie podlegać wpływowi regulacji, ale z perspektywy ewolucji strukturalnej jej kierunek rozwoju jest już wystarczająco jasny.