关键指标对比

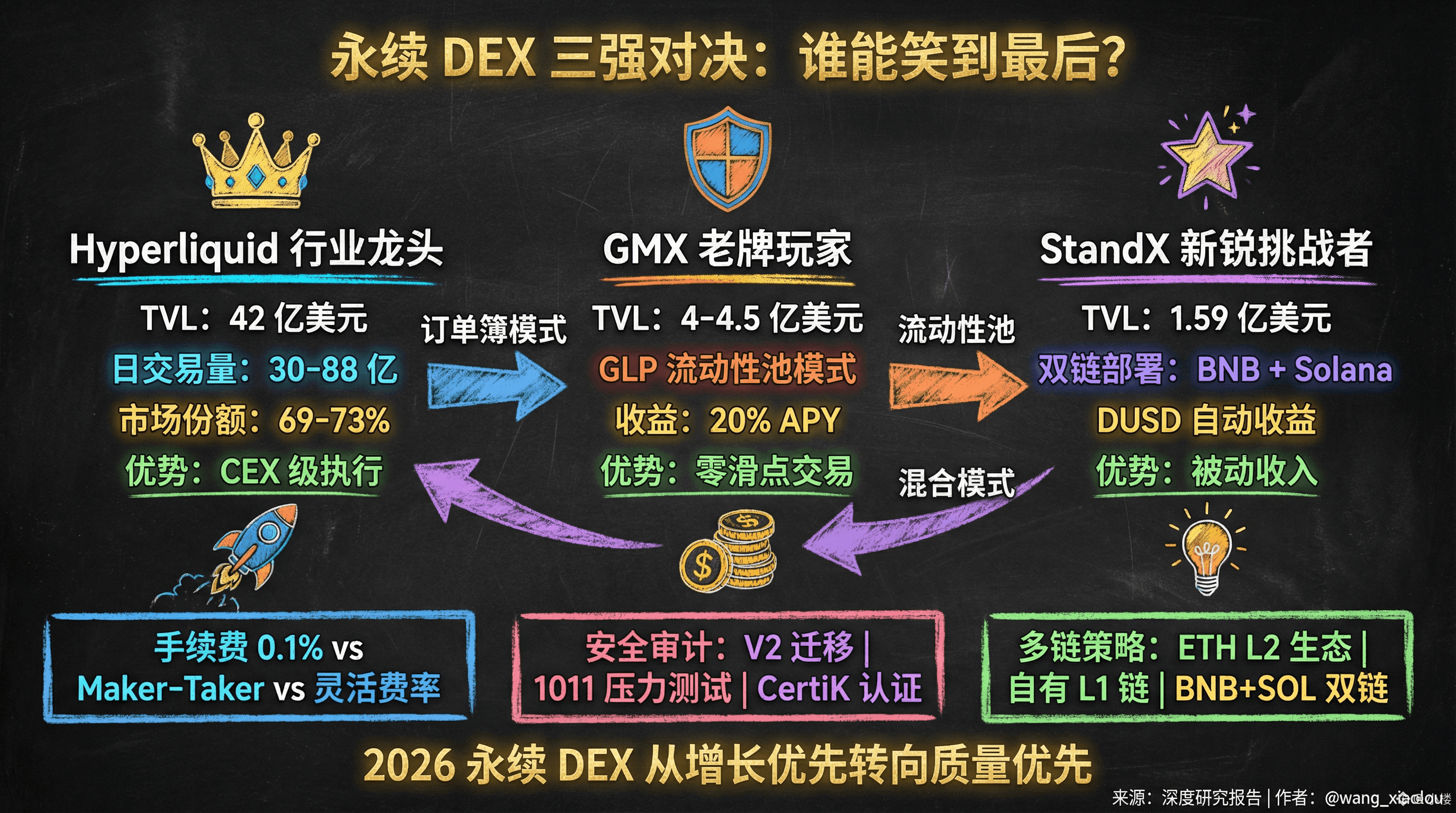

在 2026 年初的永续合约 DEX 市场中,三大平台呈现出截然不同的发展轨迹。Hyperliquid 以 42 亿美元 TVL 和日均 30-88 亿美元交易量稳居行业龙头,其未平仓合约 (OI) 高达 78-80 亿美元,运行在自有的高性能 L1 区块链上。GMX 作为老牌玩家,TVL 维持在 4-4.5 亿美元区间,部署于 Arbitrum、Avalanche 和 Ethereum 主网,月度交易量约 1900 亿美元。新兴的 StandX 则选择了差异化路线,同时部署在 BNB Chain 和 Solana 两条高性能公链上,TVL 约 1.59 亿美元,通过独特的 DUSD 生息稳定币机制切入市场。

从规模上看,三者处于不同发展阶段:Hyperliquid 已占据永续 DEX 市场 69-73% 的用户份额,GMX 凭借多年积累保持稳定地位,而 StandX 作为 2025 年启动的新项目正处于快速增长期。

深度来源: CEX 级做市 vs. 流动性池模式

三个平台在流动性提供机制上存在本质差异。Hyperliquid 采用完全链上订单簿模式,其 HyperCore 引擎可处理每秒 10 万笔订单,实现亚秒级成交确认,提供类似中心化交易所的交易体验。这种架构使得 Hyperliquid 能够吸引高频交易者和做市商,形成深度流动性。

GMX 则开创了流动性池 (LP) 模式的先河,通过 GLP (现已升级为 GLV) 多资产指数池为所有交易对提供流动性。用户存入 BTC、ETH 等蓝筹资产和稳定币,成为交易对手方,赚取 63% 的平台手续费和清算费。这种模式的优势在于零滑点交易,但 LP 承担交易者盈亏的对手方风险。

StandX 采用混合模式,结合订单簿和流动性池的优势,但其核心创新在于 DUSD 稳定币机制。DUSD 作为唯一保证金资产,本身就是生息资产,用户持有即可自动获得收益,无需额外质押或锁仓。这种设计简化了用户体验,同时为平台建立了独特的资金护城河。

收益差异: DUSD 自动收益 vs. 质押 GLP/HLP

收益机制的差异直接影响用户留存和资金效率。GMX 的 GLP 质押者可获得高达 20% 的年化收益,来源于平台交易费和清算费的分配,但需要承担多资产组合的价格波动风险。Hyperliquid 的 HLP (HyperLiquidity Provider) 采用类似模式,收益率通常在 20-50% 区间波动,同时 HLP 还可作为交易保证金使用,提升资金效率。

StandX 的 DUSD 机制则提供了完全不同的价值主张:用户持有 DUSD 即可自动获得收益,无需主动质押或承担 LP 的对手方风险。这种「被动收益」模式降低了参与门槛,特别适合希望在交易之余获得稳定收益的用户。DUSD 的收益来源于协议收入和底层资产的收益策略,相比传统质押模式更加稳定可预测。

这种差异化设计使 StandX 在用户体验上形成独特优势:交易者无需在「交易」和「赚取收益」之间做选择,持有 DUSD 本身就在持续产生回报。

手续费与返佣机制对比

手续费结构是永续 DEX 竞争的关键战场。GMX 采用固定费率模式,现货交易和杠杆交易均收取 0.1% 手续费,其中 30% 分配给 GMX 代币质押者,其余主要分配给 GLP 提供者。这种透明的费用分配机制使 GMX 在 2021-2023 年累计产生 1-2 亿美元手续费收入。

Hyperliquid 采用 maker-taker 费率模型,根据流动性提供情况调整费率,为做市商提供返佣激励。2025 年 Hyperliquid 产生超过 8 亿美元手续费收入,其中 96% 来自永续合约交易,显示出极高的产品集中度和市场认可度。平台还通过「builder codes」机制,将约三分之一的交易流量分配给第三方开发者,形成生态共赢。

StandX 近期推出「Maker Points」系统,通过积分奖励限价单流动性提供者,根据订单规模、价格接近度和持续时间发放积分。这种激励机制旨在提升市场深度,同时为未来的代币发行 (TGE) 做准备。相比竞争对手,StandX 的费率结构更加灵活,能够根据市场竞争动态调整。

安全与审计状态

安全性是 DeFi 平台的生命线。GMX 在 2025 年 7 月遭遇重大安全事件,其 V1 版本的 GLP 池因重入攻击漏洞损失 4200 万美元,迫使平台强制迁移至 V2 架构的 GM Pools。这一事件暴露了流动性池模式的潜在风险,但 GMX 的快速响应和全额赔付也展现了其危机处理能力。

Hyperliquid 作为自有 L1 链,其安全模型依赖于验证者网络和链上清算机制。平台在 2025 年 10 月的「1011 清算事件」中经受住了 193.5 亿美元清算压力的考验,证明了其基础设施的稳健性。然而,作为相对年轻的 L1 链,Hyperliquid 仍面临潜在的共识层和智能合约风险。

StandX 在扩展至 BNB Chain 时完成了 CertiK 安全审计,这是业内认可度最高的审计机构之一。审计过程还包括社区参与的联合任务,允许用户直接参与项目互动、赚取 XP 并竞争奖励,将安全验证与透明的社区驱动参与相结合。作为新项目,StandX 的安全记录尚待时间检验,但其主动审计和透明化运营展现了对安全的重视。

多链扩张路线: BNB + Solana vs. 主打以太坊 L2

多链战略反映了平台对市场格局的判断。GMX 选择了以太坊生态路线,最初部署在 Arbitrum 和 Avalanche,2025 年扩展至以太坊主网和 Base L2。这种策略使 GMX 能够接入以太坊庞大的流动性和用户基础,但也面临较高的 Gas 费用和网络拥堵问题。GMX 的 TVL 在 Arbitrum 上占据该链总 TVL 的近 50%,显示出其在以太坊 L2 生态的主导地位。

Hyperliquid 则走了完全不同的道路,构建自有 L1 区块链以实现极致性能。这种垂直整合策略使 Hyperliquid 能够优化每一层技术栈,实现 2600 TPS 和亚秒级确认,但也意味着需要独立维护验证者网络和生态系统。Hyperliquid 的成功证明了专用链在永续交易场景下的可行性。

StandX 的双链策略 (BNB Chain + Solana) 则瞄准了高性能公链生态。BNB Chain 在 2025 年 Q3 记录了 432 万日活跃钱包,超过 Solana 的 323 万和以太坊的 120 万,显示出强劲的用户增长势头。Solana 则以每日 700 亿笔交易的吞吐量和极低的交易成本 (平均 0.00025 美元) 吸引了大量 DeFi 活动。StandX 同时部署在这两条链上,既能接入 BNB 生态的庞大零售用户基础和 Binance Wallet 的深度集成,又能利用 Solana 的高性能和活跃的 DeFi 社区。

这种多链策略的优势在于分散风险和扩大用户覆盖面,但也面临流动性分散和技术维护成本增加的挑战。

风险与机会: 谁更可能吸引职业交易员?

职业交易员的选择标准已从早期的空投激励转向执行质量和基础设施稳定性。Hyperliquid 凭借其 CEX 级别的交易体验、深度流动性 (OI/Volume 比率约 0.64) 和机构级工具 (如 TWAP 策略订单、隐藏订单) 成为职业交易员的首选。其 2025 年产生的 8.44 亿美元收入中,96% 来自永续合约手续费,显示出极高的产品专注度和用户粘性。

GMX 则通过其经过实战检验的流动性池模式和多年运营经验,吸引了寻求稳定收益的 LP 和偏好蓝筹资产交易的用户。GMX 支持高达 50 倍杠杆,虽然交易对数量有限 (约 9 个主要资产),但流动性深度和零滑点特性使其在大额交易场景下具有优势。

StandX 作为新兴平台,其机会在于差异化定位: DUSD 的自动收益机制降低了用户参与门槛,适合希望在交易之余获得被动收入的用户;双链部署策略使其能够同时接入 BNB 和 Solana 两大高增长生态;Maker Points 等激励机制有助于快速积累早期用户。然而,StandX 也面临显著挑战:相对较小的 TVL 和交易量可能导致流动性不足,影响大额交易的执行质量;作为新项目,其技术稳定性和安全性尚待市场长期检验;在 Hyperliquid 等成熟平台的强势竞争下,如何建立差异化护城河是关键考验。

结论: 市场定位与未来竞争前瞻

永续 DEX 市场在 2026 年呈现出明显的分层竞争格局。Hyperliquid 已确立了行业领导者地位,其自有 L1 链和机构级基础设施形成了强大的技术护城河,但也面临来自 Lighter、Aster 等新兴平台的激烈竞争,市场份额从近垄断地位下降至约 70%。GMX 作为流动性池模式的开创者,通过多链部署和稳定的收益分配机制保持了核心用户群,但需要持续创新以应对订单簿模式的竞争压力。

StandX 的市场定位更加清晰:通过 DUSD 生息稳定币机制和 BNB + Solana 双链策略,瞄准对收益敏感且活跃于高性能公链生态的用户群体。这种差异化路线避免了与 Hyperliquid 的正面竞争,而是开辟了新的细分市场。StandX 的成功关键在于能否快速积累 TVL 和交易量,建立足够的流动性深度,同时保持技术稳定性和安全性。

从长期看,永续 DEX 市场正从「增长优先」转向「质量优先」阶段。2025 年 Lighter 的 TGE 失败和随后的代币暴跌警示行业:单纯依靠交易量和激励机制无法建立可持续的竞争优势,技术韧性、可持续的收入模式和机构采用才是决定性因素。在这个背景下,StandX 需要在快速增长和稳健运营之间找到平衡,既要抓住 2026 年可能到来的新一轮代币发行周期,又要避免过度依赖短期激励导致的用户流失。

永续 DEX 市场的竞争远未结束。随着实物资产 (RWA) 整合、隐私功能增强和跨链互操作性提升,2026 年将见证更多创新模式的涌现。对于投资者和交易员而言,理解不同平台的核心差异和风险特征,根据自身需求选择合适的交易场所,将是在这个快速演变的市场中获得成功的关键。