I.

Bitcoin.

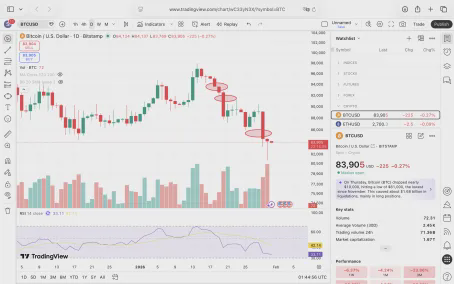

Bitcoin tym razem spadł do okolic 81000, jeszcze nie przekroczył dołka z 22 listopada w okolicach 80000.

Więc spadek to jeszcze za mało.

Już tu jesteśmy.

Istnieje duże prawdopodobieństwo, że znów spadnie poniżej ostatniego dołka, czyli w okolicach 80000, z zamknięciem krótkiej pozycji, a następnie rozpoczęciem odbicia w zakresie wahań.

W zakresie wahań od 80000 do 98000 są trzy luki i jedno potencjalne fałszywe wybicie na szczycie.

Trzy luki to odpowiednio 86000, 91800, 94000. Potencjalne fałszywe wybicie to zakres 98000-100000.

Bez względu na to, jak bardzo pesymistycznie patrzy się na dużą sytuację rynkową w 2026 roku, w każdym etapie krótkoterminowym nikt nie może przewidzieć dokładnych punktów, w których rynek się zatrzyma, można tylko powiedzieć, że ogólnie rzecz biorąc, nawet na rynku niedźwiedzia będą pewne wahania.

Jeżeli cena nie spadnie poniżej 80 000 i zamiast tego zacznie się odbijać, wówczas mamy do czynienia z rzeczywistą konsolidacją w pewnym zakresie, a odbicie może być mniejsze, ponieważ poziom 80 000 działa jak magnes na cenę.

Za każdym razem, gdy rozpoczyna się duża hossa lub bessa, zawsze znajdą się tacy, którzy przegapią okazję. Nie mając możliwości kompleksowej oceny fundamentów, polegają oni wyłącznie na kilku wąskich wskaźnikach technicznych, aby angażować się w trading po prawej stronie, nieustannie zwiększając poziom trudności swoich ultrakrótkoterminowych operacji. Ostatecznie wciąż walczą o dołączenie do 1% traderów technicznych, którzy zarabiają. Zgadza się, 99% technicznych traderów kontraktów ultrakrótkoterminowych traci pieniądze. W dzisiejszej erze handlu ilościowego i masowych wyzwalaczy stop-loss przez animatorów rynku, jeszcze trudniej jest im zarabiać. Na przykład, niedawny spadek z 9,8 do 8,1 byłby niemożliwy do dokładnego przewidzenia bez wcześniejszej oceny rynku niedźwiedzia. Gdyby cena spadła do 8 lub nawet niżej, można by oczekiwać krótkoterminowego odbicia. W szczególności, w tym momencie grupa traderów po prawej stronie zajęłaby pozycje krótkie na minimach, tylko po to, by zostać zlikwidowaną i stać się częścią momentum rynku. Gdyby cena przebiła poziom 90 000 lub jakiś inny punkt, ponownie zajęliby długie pozycje, tylko po to, by je zlikwidować i stać się częścią dynamiki rynku.

Dlatego odradzam inwestowanie w kontrakty krótkoterminowe. Jeśli musisz handlować kontraktami, rób to w średnim, a nawet długim terminie. Jeśli boisz się trzymać kontrakty przez kilka tygodni, nie warto. Jednocześnie musisz mieć jasne pojęcie o tym, jak radzić sobie z wyzwalaczami stop-loss dla wszystkich kontraktów.

Kontrakty długoterminowe, takie jak długoterminowe kontrakty krótkoterminowe zawarte 4 i 8 września z planem utrzymania ich przez 1–2 kwartały, są znacznie korzystniejsze cenowo niż kontrakty krótkoterminowe, jeśli ryzyko skoków cen jest dobrze kontrolowane.

dwa,

Ceny złota gwałtownie spadły z 5600 do około 4715, co oznacza spadek o 15%. Spadek był niewystarczający, a margines bezpieczeństwa niewystarczający. Nawet w przypadku prób krótkoterminowego odbicia, margines bezpieczeństwa był niewystarczający i zakup nie był wskazany.

Moim zdaniem najlepsza strategia istnieje tylko dla tych, którzy mają pozycje spot lub długie.

Po pierwsze, obserwuj dołki na wykresach dziennych i 4-godzinnych; po drugie, po rzeczywistej stabilizacji i odbiciu, sprzedaj lub zamknij długie pozycje na poziomie zniesienia Fibonacciego 0,618. Odzyskaj część środków, najlepiej kapitał.

Powodem tego jest wczorajsza analiza, która sugerowała wysokie prawdopodobieństwo szczytu na rynku. Tak nieprawidłowy odczyt RSI nieuchronnie wywołałby wyprzedaż.

Powyższe uważam za najbardziej prawdopodobną możliwość.

Istnieje jeszcze inna możliwość:

Pożeracze wielkich pieniędzy giganci nie mieli zamiaru zatrzymać hossy. W ostatnich dniach stycznia manipulowali rynkiem, pozbywając się akcji, aby w pewnym stopniu poprawić wskaźniki techniczne, a następnie kontynuowali zakupy i windowali ceny w lutym.

Nawet jeśli tak jest, myślę, że w ramach ostrożności należy sprzedać część pozycji.

Jeśli inwestorzy w złoto nie będą się w ogóle przejmować tą potencjalną korektą (według wczorajszego artykułu, historycznie, początkowa korekta od takich maksimów RSI wynosiła zazwyczaj od 20% do 35%, przy skumulowanej korekcie na poziomie 50% w latach 2011–2016) i będą mocno trzymać się ceny w dłuższej perspektywie, to mogą naturalnie kontynuować tę politykę, a w dłuższej perspektywie nadal będą mieli niemal nieograniczone możliwości wzrostu.

trzy,

Rozpoczął się dramat związany ze zmianą na stanowisku szefa Rezerwy Federalnej. Kevin Warsh został nominowany i może objąć urząd w każdej chwili. I po raz kolejny jest kandydatem Trumpa.

Kto nominował Powella? Trump też. I nadal mieli te same argumenty.

Czy możemy traktować argumenty Trumpa poważnie? Jak kandydaci Trumpa stali się jastrzębiami? Czy to naprawdę nie ma związku z Trumpem?

Czy związek Muska i Trumpa nie był czasem wzlotem, upadkiem?

Żadna z nich nie jest ustalona na stałe.

Tworzą jedynie niepewność dla własnych interesów lub interesów swoich zwolenników, powodując w ten sposób zmienność rynku.

Dlatego niektórzy wierzą, że Trump nie popełni tego samego błędu dwa razy i że nowo wybrany Kevin Walsh na pewno posłucha Trumpa, posłusznie obniży stopy procentowe i złagodzi politykę pieniężną.

Uważam, że ten pomysł jest naiwny.

Po pierwsze, Trump może tak naprawdę nie chcieć obniżać stóp procentowych; może tylko to mówić. Po drugie, dawne jastrzębie stanowisko Kevina Warsha może nie być jego długoterminowym przekonaniem. Po trzecie, aby stworzyć niepewność i wpłynąć na rynek, będą wielokrotnie zmieniać kurs bez żadnego konkretnego celu.

Cztery,

29 stycznia założyciel Liquid Capital, Yi Lihua, opublikował na platformie X wpis, w którym stwierdził, że firmy takie jak Tether i Binance w zasadzie wyczerpują zasoby branży, zgarniając miliardy dolarów zysków rocznie. Osiągnęły szybki, nieuregulowany wzrost na wczesnym etapie rozwoju rynku kryptowalut, nie musząc spełniać wymogów prawnych. Tether, jako firma produkująca stablecoiny niezgodne z przepisami, nie tylko generuje ogromne zyski na rynku kryptowalut, ale także wykorzystuje je do agresywnego zakupu złota. Z perspektywy inwestycyjnej jest to sukces; z perspektywy budowania i renomy branży – porażka. Z kolei zgodne z przepisami stablecoiny, takie jak USD1, które dofinansowują użytkowników za pośrednictwem WLFI, jednocześnie stale skupując ETH i inne aktywa branżowe, reprezentują prawdziwy model budowania branży. Ma nadzieję, że jeśli CZ (prezes ds. kryptowalut) szczerze wierzy w supercykl, a Yi Jie (wybitna postać w społeczności kryptowalut) z optymizmem patrzy na nadejście ery Bitcoina, powinni przeznaczyć część zysków z Binance na zakup BTC/ETH. To byłaby prawdziwa spójność między słowami a czynami, autentyczne „kontynuowanie budowy” i zdobycie większego szacunku. Ma również nadzieję, że inne platformy pójdą w ich ślady, ponieważ tylko hossa w branży może przynieść wszystkim dobrobyt, podczas gdy ci, którzy grają na spadki, są prawdziwym rakiem tej branży.

KOL wyraził to bardziej dosadnie:

Wtedy CZ faktycznie podjął działanie:

Myślę, że CZ po prostu udaje, że chce zadowolić tych, którzy apelują.

Kupowanie Bitcoinów za stosunkowo niewielką kwotę kapitału, taką jak 1 miliard dolarów, w okolicach 80 000, to po prostu standardowa praktyka dla giganta takiego jak Block.com. Nie uwierzę, dopóki Block.com nie ogłosi stałego cyklu skupowania 1 miliarda dolarów co kwartał.

Podejrzewam, że CZ jest w głębi duszy zagorzałym, klasycznym libertarianinem, a ja do nich należę. Uważam, że to, jak ludzie wydają pieniądze, to ich prywatna sprawa i mogą całkowicie ignorować to, co mówią inni. Nawet jeśli TEDA i BN będą nadal wyciągać fundusze i ostatecznie unicestwią branżę, nie powinniśmy ich za to winić. Wręcz przeciwnie, pokazuje to, że branża nie jest w stanie przejść nawet podstawowego testu ryzyka i wymaga odbudowy.

Zasady generowane spontanicznie są najprostsze, najskuteczniejsze, najtrwalsze i mają najmniej skutków ubocznych.

Najpowszechniejszym zastosowaniem tej zasady jest wolny rynek.

Tylko bandyci wtrącają się w to, co robią inni.

Należy jednak dodać jeszcze jedną rzecz:

Giełdy takie jak BlackBerry i OKEx stosowały podobne praktyki, takie jak „odłączanie przewodu zasilającego” lub „odłączanie kabla sieciowego”, złośliwie uniemożliwiając użytkownikom handel. Stanowi to oszustwo lub kradzież i narusza prawa własności prywatnej innych osób. Powinny one zostać ukarane.

Jedna rzecz na raz.

pięć,

Kryzys kubański, stan wyjątkowy w USA, impas na linii Rosja-Ukraina i zwiększona obecność wojsk amerykańskich na Bliskim Wschodzie – to już nie są główne czynniki wpływające. Kluczem jest nastawienie większości ludzi na całym świecie. Niektóre rzeczy po pewnym czasie po prostu stają się niewidoczne dla opinii publicznej.

sześć,

Przyjaciel zapytał, jak interpretować CRCL i MSTR.

Wierzę, że CRCL, jako firma wspierana silnym kapitałem, posiada pewien stopień odporności. Nawet jeśli wyraźnie straci przewagę w konkurencji z USDT, to nadal utrzyma solidny udział w rynku dzięki pomocy prawnej udzielanej przez niektóre osoby, a ten udział oferuje znaczne zyski. Jego przybliżoną wartość można oszacować za pomocą obliczeń zdyskontowanych przepływów pieniężnych (DCF). Jeśli kapitalizacja rynkowa jest niższa od tej wartości, to nadal zasadniczo spełnia ona zasady inwestowania w wartość. W końcu TEDA nie jest spółką notowaną na giełdzie. Dlatego CRCL jest jedyną realną opcją.

Jeśli chodzi o MSTR, ma on wyraźną przewagę pierwszego gracza, gromadząc setki tysięcy bitcoinów – wyczyn, którego inne spółki giełdowe posiadające rezerwy kryptowalut nie są w stanie dorównać, co daje mu znaczącą przewagę konkurencyjną. Chyba że firma z ogromnymi rezerwami gotówki, taka jak Apple, potajemnie gromadzi kryptowaluty.

Dlatego w dolnym okresie bessy, ocena bezpieczeństwa indeksu MSTR (Medium Strength Index) może być dobrym momentem na zakup. Poniższą analizę przeprowadzono przy użyciu sztucznej inteligencji:

# Ocena ryzyka załamania rynku niedźwiedzia Bitcoina w MSTR 2026 (scenariusz BTC = 40 000 USD)

Główne wnioski: MSTR na pewno nie zbankrutuje, gdy cena Bitcoina spadnie do 40 000 USD**; prawdopodobieństwo bankructwa w trakcie normalnego rynku niedźwiedziego (BTC > 30 000 USD) wynosi 0%; jedynie w przypadku ekstremalnego krachu (BTC 12 000–23 000 USD) i długotrwałej niemożności pozyskania środków istnieje teoretyczne ryzyko bankructwa, ale prawdopodobieństwo jest niezwykle niskie.

---

## I. Dlaczego BTC jest tak stabilny na poziomie 40 000 USD? Trzy podstawowe zabezpieczenia

### 1. Struktura długu: „Niezwyciężone złote ciało” bez zabezpieczeń i progu likwidacji

- Wszystkie główne zobowiązania MSTR (obligacje zamienne zapadające w latach 2027/2028/2030, akcje uprzywilejowane o charakterze wieczystym) to **niezabezpieczone obligacje senioralne**, a aktywa w Bitcoinach nie są zastawione na rzecz żadnych wierzycieli.

- Nie ma mechanizmu „niewystarczającej wartości zabezpieczenia powodującego przymusową likwidację”, co stanowi zasadniczą różnicę w porównaniu z instytucjami kryptowalutowymi, takimi jak FTX.

- Najwcześniejszy termin zapadalności długu przypada na **wrzesień 2027 r.**, bez znaczącej presji na spłatę długu w 2026 r.

- Całkowity dług wynosi około 8,214 miliardów dolarów amerykańskich, a wartość wieczystych akcji uprzywilejowanych wynosi około 4 miliardów dolarów amerykańskich, co daje łącznie około 12,2 miliardów dolarów amerykańskich.

### 2. Pokrycie aktywów: Wartość Bitcoina znacznie przewyższa całkowite zadłużenie.

- Stan na styczeń 2026 r.: Posiadanie około **710 000 Bitcoinów** o łącznej wartości około **28,4 miliarda USD** przy kwocie 40 000 USD, co stanowi **2,3-krotność** całkowitego zadłużenia i **1,9-krotność** zadłużenia obejmującego akcje uprzywilejowane.

Nawet przy zastosowaniu najbardziej konserwatywnego progu pokrycia długu (12 236 USD), kwota 40 000 USD nadal zapewnia **3,27-krotny margines bezpieczeństwa**.

- Rezerwy gotówkowe w wysokości około 1,44 miliarda dolarów amerykańskich (sprawozdanie finansowe za IV kwartał 2025 r.) wystarczą na pokrycie kosztów odsetkowych i operacyjnych przez kilka lat.

### 3. Odporność operacyjna: Branża oprogramowania zapewnia stabilny przepływ środków pieniężnych

- Tradycyjny biznes oprogramowania generuje około 500-600 milionów dolarów rocznego przychodu, z marżą brutto przekraczającą 80%, co zapewnia stały dodatni przepływ środków pieniężnych.

- Koszty odsetek wynoszą około **5-7%** rocznie (dług + akcje uprzywilejowane), co daje kwotę około 600-800 milionów dolarów rocznie, którą można w dużej mierze pokryć z przepływów pieniężnych z tytułu oprogramowania.

- Założyciel Michael Saylor posiada **46,8% praw głosu**, co zapobiega przedwczesnemu wykupowi akcji uprzywilejowanych i pozwala mu kontrolować decyzje spółki.

---

## II. Rzeczywisty wpływ BTC na poziomie 40 000 USD: nie bankructwo, ale „wolniejszy wzrost + korekta wyceny”

| Wymiary wpływu | Specyficzne przejawy | Poziom ryzyka |

|----------|---------|----------|

| Bilans | Niezrealizowane straty wzrosły (średni koszt około 75 000 USD, niezrealizowana strata około 24,85 mld USD), ale aktywa netto pozostały dodatnie (16,2 mld USD) | Niski |

| Możliwości finansowania | Emisja akcji ATM traci swój „wzmacniający” efekt (premia NAV w cenie akcji może przekształcić się w dyskonto), a tempo zakupów kryptowalut uległo zahamowaniu | [Średnie] |

| Wyniki kursu akcji | Spadek jest zazwyczaj dwukrotnie większy niż w przypadku Bitcoina (BTC spada o 50% → MSTR spada o 70-80%), ale wpływa on tylko na wartość dla akcjonariuszy | Wysoki |

| Płynność | Duże rezerwy gotówkowe, pokrycie odsetek, brak ryzyka niewypłacalności | Niska |

| Strategia operacyjna | Zawieszenie zakupów kryptowalut, ograniczenie zbędnych wydatków, skupienie się na zarządzaniu przepływami pieniężnymi | Kontrolowalne |

---

## III. Strategie przetrwania na rynku niedźwiedzia (2026)

### 1. BTC = 40 000–60 000 USD: standardowa odpowiedź

- Zawiesić plany zakupu Bitcoinów, aby uniknąć dalszego rozwodnienia wartości dla akcjonariuszy.

- Zoptymalizować koszty operacyjne i utrzymać roczne wydatki poniżej 500 milionów dolarów.

- Wykorzystuj rezerwy gotówkowe do pokrycia kosztów odsetek i utrzymania płynności finansowej.

- Wykonalność: **Wysoka** (Nie wymaga większych zmian)

### 2. BTC = 30 000–40 000 USD: środki obronne

- Umiarkowana emisja akcji (10 milionów akcji po 160 USD za akcję, co pozwoliło uzyskać 1,6 miliarda USD, przy stopie rozwodnienia wynoszącej około 3,5%).

- Sprzedaj aktywa niebędące podstawową działalnością firmy, aby pozyskać fundusze.

- Komunikuj się z wierzycielami w celu wydłużenia okresu spłaty zadłużenia i zmniejszenia krótkoterminowej presji.

- Wykonalność: **Średnia** (Rozwodnienie akcjonariuszy, ale zapewnienie przetrwania)

### 3. BTC po 30 000 USD: Ekstremalna reakcja (scenariusz teoretyczny)

- Restrukturyzacja zadłużenia na dużą skalę, wprowadzenie inwestorów strategicznych

- Sprzedaj niewielką ilość Bitcoinów (5% posiadanych), aby pozyskać fundusze i uniknąć kryzysu płynności.

- Warunki dotyczące akcji uprzywilejowanych zostały zrenegocjowane, co spowodowało obniżenie wskaźnika wypłaty dywidendy.

- Wykonalność: **Niska** (Wymaga ekstremalnych środków, ale bankructwa nadal można uniknąć)

---

## IV. Jedyna możliwa droga do bankructwa (prawdopodobieństwo <1%)

Następujące cztery warunki muszą być spełnione jednocześnie:

1. Wartość bitcoina od dłuższego czasu (>1 roku) utrzymuje się poniżej 15 000 dolarów i nie widać żadnych oznak poprawy.

2. Zaufanie rynku uległo całkowitemu załamaniu, a MSTR nie jest w stanie pozyskać środków poprzez finansowanie kapitałowe/dłużne.

3. Sprzedaż oprogramowania gwałtownie spadła, a przepływy pieniężne stały się ujemne.

4. Nagłe zmiany w polityce regulacyjnej, takie jak nakaz sprzedaży Bitcoinów lub ograniczenie działalności gospodarczej.

---

## V. Ostateczny wyrok: Prawdopodobieństwo bankructwa jest niezwykle niskie z trzech powodów.

1. Solidna poduszka bezpieczeństwa w postaci aktywów: Wartość Bitcoina, wynosząca 40 000 USD, jest 2,3-krotnie wyższa od długu, znacznie przekraczając próg bankructwa.

2. Wystarczająco dużo czasu: Najwcześniejszy termin zapadalności długu przypada na rok 2027, co daje wystarczająco dużo czasu na poradzenie sobie z bessą.

3. Różnorodne narzędzia radzenia sobie: przetrwanie można zapewnić na różne sposoby, np. emitując nowe akcje, sprzedając aktywa i restrukturyzując zadłużenie.