A história da hegemonia do dólar, no passado, estava nas mensagens SWIFT, nos contratos de petróleo e nas rotas dos navios de guerra. Hoje, ela ganhou mais uma via: uma sequência de códigos que flui 7*24 horas na blockchain.

O dólar, como moeda de reserva global, sempre dependia da rede de compensação existente, da precificação do petróleo e da dissuasão militar e política. As stablecoins não inventaram uma nova moeda, mas apenas transformaram a dívida em dólares em um certificado digital que flui 24 horas por dia na blockchain. O dinheiro em papel e os números nas contas bancárias se tornaram ativos na blockchain que qualquer um pode possuir e transferir — o dólar, assim, pela primeira vez, conseguiu circular de forma quase sem fronteiras, sem passar por bancos comerciais tradicionais ou estar preso a limites soberanos. Em vez de dizer que a hegemonia foi enfraquecida, é melhor dizer que o dólar ganhou mais uma via, completando uma atualização digital.

Antes da era das stablecoins: ilhas de liquidez e inovações "patchwork"

As stablecoins não são o resultado de um design de topo, mas sim produtos que surgiram sob pressão dupla de bancos e reguladores nas primeiras exchanges.

Por volta de 2014, as exchanges enfrentavam uma crise estrutural: os usuários precisavam de uma medida estável e proteção contra a volatilidade, mas os bancos geralmente se recusavam a lidar com negócios de criptomoedas, e os canais de moeda fiduciária podiam ser cortados a qualquer momento. A abertura de contas corporativas era difícil, e os fundos dependiam de terceiros cinzas ou canais offshore. A Bitfinex e sua afiliada iFinex suportavam a pressão dupla de reguladores e bancos. Após o corte de contato entre o Wells Fargo e o banco parceiro de Bitfinex em Taiwan em 2017, o mercado entrou em uma crise de liquidez em moeda fiduciária — e foi nesse ano que as stablecoins se tornaram de "opção" para "necessidade", com o valor de mercado do USDT ultrapassando um bilhão de dólares e se expandindo para a casa dos bilhões a seguir.

A preparação técnica começou mais cedo. Em 2012, o white paper de J.R. Willett sobre o Mastercoin propôs pela primeira vez construir um segundo protocolo sobre o protocolo Bitcoin para emitir novos ativos; em 2014, Brock Pierce, Reeve Collins e Craig Sellars lançaram o Realcoin na Omni Layer (um protocolo de segunda camada baseado na rede Bitcoin), que mais tarde foi renomeado para Tether (USDT). Em 2015, a Bitfinex lançou o USDT, resolvendo a dependência da plataforma em canais de moeda fiduciária; até 2017, o BTC/USDT havia substituído o BTC/USD como o par de negociação principal, e exchanges como Binance e OKEx seguiram o exemplo.

O design do USDT é bastante direto: uma instituição emite, 1:1 em dólar, e circula livremente na blockchain. A confiança depende totalmente de os usuários acreditarem que a Tether possui dólares equivalentes em bancos e tem a capacidade de resgatar. Nos primeiros anos, não havia relatórios transparentes ou auditorias independentes, mas o mercado votou com os pés, estabelecendo o USDT como a unidade de liquidação no mundo das criptomoedas. É essencialmente uma combinação de uma entidade centralizada e tecnologia descentralizada: a emissão e a circulação são verificáveis na blockchain, mas a confiança ainda recai sobre o emissor; a reserva e a transparência têm sido historicamente controversas, e há espaço para arbitragem regulatória, mas o mercado valoriza mais a usabilidade e a liquidez do que a conformidade perfeita. Em termos técnicos, as stablecoins evitaram a demora de "cada transação sendo liquidada por bancos comerciais", reduzindo o tempo de liquidação que normalmente leva dias entre bancos e países para apenas alguns minutos de confirmação na blockchain.

A evolução da base de confiança: da promessa da empresa aos títulos do governo dos EUA

Após a ascensão de milhões para bilhões, apenas a "promessa da empresa" já não era suficiente para passar pela supervisão regulatória e pelo escrutínio do mercado. As reservas mudaram gradualmente de notas comerciais de alto risco e depósitos bancários para títulos do governo dos EUA e outros ativos líquidos de alta qualidade (HQLA); a natureza de risco das stablecoins, portanto, se alterou, ligando-se profundamente ao mercado de dívida soberana dos EUA.

A Tether e a Circle escolheram caminhos diferentes. No terceiro trimestre de 2025, 65,7% das reservas da Tether eram títulos do governo dos EUA de curto prazo, com uma exposição total de cerca de 112,4 bilhões de dólares; cerca de 12% eram reversões de recompra, cerca de 4,5% em fundos do mercado monetário, e aproximadamente 9% em ouro e bitcoin, com o restante em empréstimos garantidos — os dois últimos são pontos de risco que o mercado frequentemente monitora. O USDC da Circle é mais conservador: a maior parte das reservas é colocada no Circle Reserve Fund (USDXX) gerido pela BlackRock, um fundo do mercado monetário regulado pela SEC; a dívida direta é cerca de 30,8%, e cerca de 69,2% através do fundo em operações de recompra, etc.

宏观上体现为两个效应。一是众筹式购债:BIS与布鲁金斯学会均指出,前十大稳定币发行商持有的美国国债已超过德国、阿联酋等主权持有量;散户持有的USDT/USDC被发行商转化为国债,相当于美国政府通过稳定币这一数字渠道,间接获得原本难以触达的散户资金以支撑赤字。二是对短端利率的压制:发行商为满足随时兑付需求,大量持有93天以内的T-Bills,集中买盘在部分时期会压低短端利率;BIS估算,稳定币每多流入35亿美元,3个月期国债收益率约下降2.5–3.5个基点,在债务上限等供应紧张时期效应会放大至5–8个基点。至此,稳定币的「信用」已从一家公司的承诺,迁移至美国国债与美元清算体系。

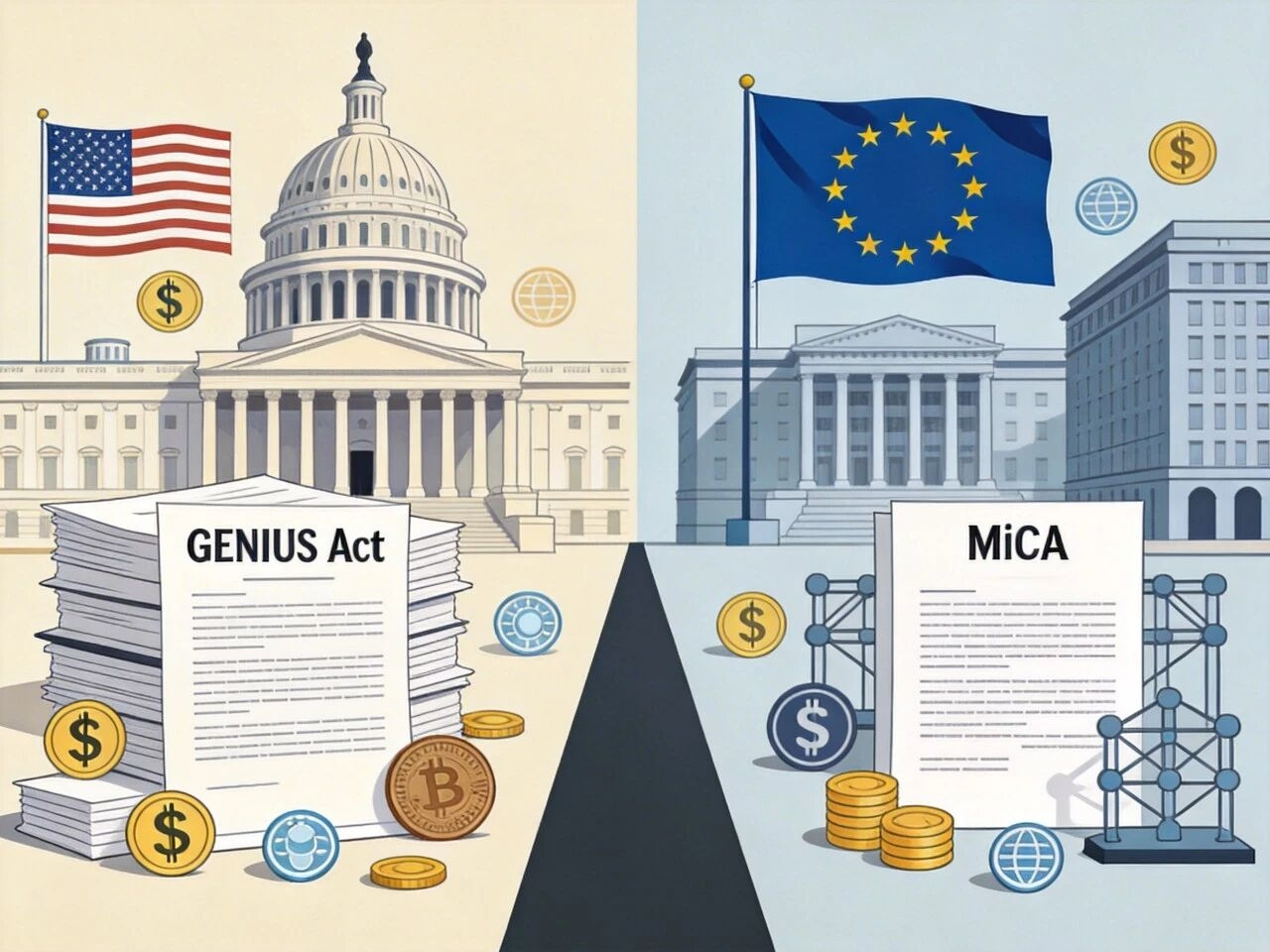

Delimitação das fronteiras legais: GENIUS e MiCA em 2025

2025 se tornará o ano em que as stablecoins passarão de "selvageria" para "legalidade". Os EUA e a UE aprovarão legislações que colocarão a trilha do dólar digital sob jurisdição.

Em 18 de julho de 2025, os EUA assinaram (orientando e estabelecendo a Lei de Estabilização de Moeda dos EUA) (GENIUS Act). O tom é legalizá-lo e dolarizá-lo, e não proibi-lo. Apenas "emissores de stablecoins de pagamento licenciados" (PPSIs) podem operar nos EUA, e os emissores devem ser subsidiárias de instituições de depósito, emissores qualificados federais ou emissores qualificados estaduais; as reservas devem ser 100% em dinheiro ou ativos de alta liquidez, e stablecoins algorítmicas não podem ser usadas como ferramentas de pagamento. A segregação de falências foi incorporada à legislação: os detentores têm prioridade sobre os ativos subjacentes em caso de falência do emissor, e os ativos não contam como propriedade falida. A stablecoin de pagamento regulamentada não é claramente um título ou uma mercadoria, e as barreiras de conformidade para o acesso bancário foram eliminadas.

A MiCA da União Europeia é mais protetora localmente: para vender stablecoins na UE, é necessário ter uma licença de instituição de moeda eletrônica da UE, e pelo menos 1/3 das reservas deve ser em depósitos bancários, diferente da abordagem mais ampla dos EUA que inclui dinheiro + títulos + recompra. No início de 2025, como a Tether ainda não havia obtido a licença da MiCA, empresas como Coinbase e Crypto.com foram forçadas a restringir as transações do USDT para usuários europeus; a Circle rapidamente conquistou o mercado europeu com a licença EMI da França, e sua stablecoin em euros, EURC, tornou-se a escolha de conformidade. A MiCA também estipula que o volume diário de transações para stablecoins que não são em euros não pode exceder 200 milhões de euros, e o resultado da corrida regulatória é que as stablecoins em dólares foram "incorporadas" nos EUA e "limitadas" na Europa, redefinindo as fronteiras geopolíticas acima do código.

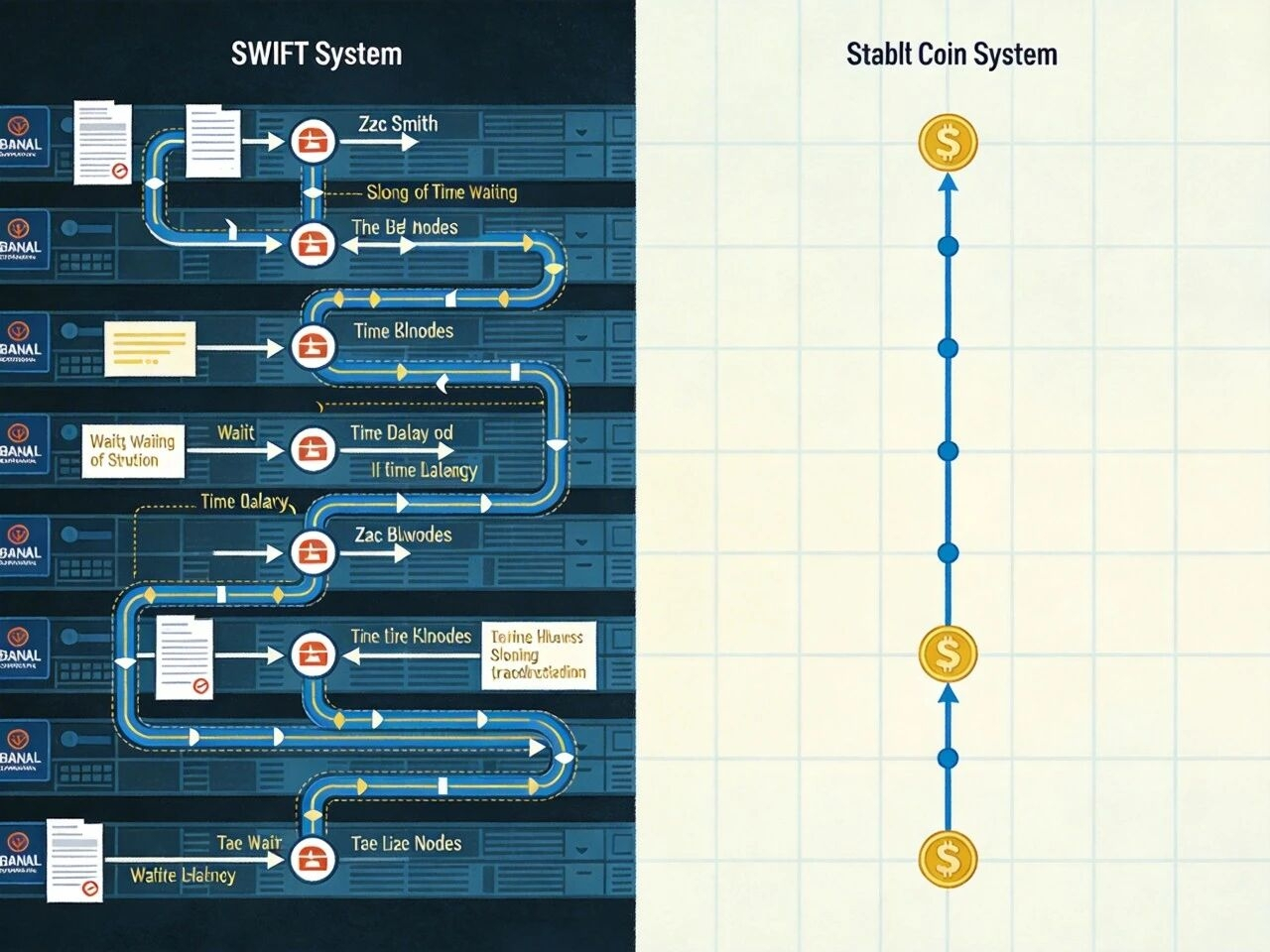

A revolução dos trilhos de pagamento: stablecoins vs SWIFT

Tradicionalmente, o SWIFT apenas transmite informações sobre "quem paga quem e quanto"; a liquidação real leva horas ou até dias por meio do CHIPS, Fedwire e bancos centrais. As stablecoins combinam informações e liquidação em um só passo, oferecendo "liquidação instantânea" na blockchain: a transferência é considerada finalizada assim que ocorre, sem a necessidade de esperar pela compensação bancária.

Em 2025, a Visa nos EUA integrou o USDC no fluxo central de liquidação, permitindo que comerciantes recebessem pagamentos através da Solana ou Ethereum L2, sem esperar pela compensação bancária overnight. Até o final do ano, o volume anual de liquidações de stablecoins já superou 35 bilhões de dólares. Os benefícios vão além da velocidade: operação 24 horas, sem limites de horário bancário; liquidações em minutos permitem que as instituições não precisem manter grandes posições de pré-pagamento para lidar com atrasos de liquidação, liberando assim capital operacional. Comparado ao SWIFT GPI, que leva de 30 minutos a 24 horas, com cada transação custando entre 20 e 100 dólares (incluindo intermediários), e taxas de câmbio com acréscimos de 0,5% a 5%; este caminho das stablecoins (Solana/L2) pode levar de 15 segundos a 5 minutos, com taxas de rede frequentemente abaixo de 0,1 dólar, e taxas de câmbio quase em tempo real, além de permitir a custódia de contratos inteligentes e pagamentos condicionais. Isso significa que foi criada uma camada de liquidação de alta velocidade, sob a lei americana e operada por empresas privadas, ao lado do SWIFT. Depois que essa trilha se estabeleceu, o volume também aumentou: de 2024 a 2025, o valor total de mercado das stablecoins globais é estimado em cerca de 150 a 160 bilhões de dólares, superando o M2 de muitos países, com USDT, USDC e outras stablecoins em dólares representando a maior parte, com o dólar em blockchain já sendo uma quantidade comparável à oferta monetária de moedas soberanas.

Efeito geopolítico: quem está usando esta trilha

As áreas com maior uso são aquelas onde a moeda local falha e o controle de capitais é rigoroso — as stablecoins lá se tornam de fato o "dólar sombra".

Argentina: stablecoins se transformaram de ferramentas especulativas em infraestrutura cotidiana. A taxa de câmbio do "dólar criptográfico" local se tornou um termômetro econômico 24/7; a fissura entre a taxa oficial e o mercado negro permitiu que as famílias trocassem pesos por USDT ou USDC através de Binance, Belo, etc., para se protegerem contra uma inflação anual superior a 100%. Na Venezuela, sob a dupla pressão de sanções e hiperinflação, as remessas bancárias internacionais quase pararam; o relatório da TRM Labs de 2025 indicou que o uso de stablecoins na Venezuela cresceu cerca de 63% nos últimos dois anos, com parentes no exterior usando celulares e P2P para enviar fundos de sobrevivência para dentro do país, formando um ciclo fechado. A Turquia, por sua vez, passou de ferramenta de pagamento para liquidação comercial: a lira caiu cerca de 10% em poucas horas em 2024-2025, e muitas pequenas e médias empresas usaram stablecoins para comércio internacional; alguns casos mostraram que a terceirização de software local pagou USDT a contratantes globais através da TransFi, economizando cerca de 5 dias úteis em comparação com o SWIFT tradicional, e uma única transação teve uma perda de câmbio de cerca de 3%; até meados de 2025, a Turquia já liderava a região em recebimento de criptomoedas, com um volume de transações anual próximo a 200 bilhões de dólares.

O limite é mais baixo do que abrir uma conta offshore (basta ter um celular e uma carteira), as brechas regulatórias são maiores do que nas trocas tradicionais, e é possível realizar transações internacionais em minutos. Para os bancos centrais locais, a moeda local é substituída, a política monetária é desvalorizada, a fuga de capitais se torna digital e mais difícil de controlar — a Chainalysis e a TRM Labs estão confirmando isso com seu rastreamento na América Latina e no Oriente Médio. Para o dólar, os cenários de aplicação e a profundidade da penetração estão aumentando, fortalecendo a hegemonia em vez de debilitá-la.

Risco sistêmico: bank runs, offshore e stablecoins algorítmicas

As stablecoins levaram o dólar mais longe, mas também trouxeram novas vulnerabilidades.

Um "bank run" é o primeiro nível de risco. Embora o GENIUS exija reservas de 1:1, grandes resgates ainda se assemelham a bancos sombra: os emissores devem despejar centenas de bilhões de dólares em títulos do governo de curto prazo no mercado secundário, criando um efeito de queima — a pressão de venda eleva os rendimentos de curto prazo, aumentando assim o custo de empréstimo em dólares. O Brookings Institution já apontou que um desvio diário de mais de 3% pode desencadear reações em cadeia. O segundo nível é a arbitragem regulatória trazida pela falta de fronteiras: os emissores podem se registrar em jurisdições com regulação frouxa; a Tether está registrada nas Ilhas Virgens Britânicas e não passou por auditorias completas; se as stablecoins offshore e não PPSI continuarem dominantes, sua circulação pode contornar completamente as portas de conformidade, reduzindo a eficácia das sanções impostas pelo Departamento do Tesouro dos EUA. O terceiro nível são as stablecoins algorítmicas: após a queda da Terra/Luna em 2022, elas não podem mais ser usadas como ferramentas de pagamento legais sob o GENIUS, mas stablecoins como a USDe da Ethena, que dependem de estratégias de basis, ainda alcançarão mais de 13 bilhões de dólares em 2025, não sendo restringidas pelo quadro de reservas tradicional, e podem se tornar uma nova fonte de risco sob pressão sistêmica.

Esta trilha do dólar digital, ao aumentar a eficiência, também leva todos os lados a reavaliar a regulação e a estabilidade financeira.

Conclusão: de um patch a um monstro, a reestruturação digital da hegemonia do dólar

O crescimento das stablecoins foi inicialmente devido à falta de "unidades de medida estáveis" nas exchanges, e depois porque o mercado escolheu coletivamente o "dólar em blockchain". Em 2014, era apenas uma medida provisória para lidar com a interrupção dos canais bancários; até 2026, já se tornara uma infraestrutura financeira com um volume de transações anual de 33 trilhões de dólares, com um volume de dívidas comparável ao de países soberanos. Isso não é uma ruptura com o sistema do dólar, mas sim uma incorporação gradual à infraestrutura existente, impulsionada pela eficiência e acessibilidade.

Trazer o dólar para a blockchain significa que os EUA, além da rede de liquidação existente, precificação de petróleo e dissuasão militar, adicionaram uma nova camada: a confiança se descentraliza (os varejistas detêm indiretamente títulos do governo dos EUA através das stablecoins, o dólar se torna a moeda base de fato em regiões de alta inflação), a conversão de trilhas (forma uma rede de liquidação de alta velocidade regulada pela lei americana e operada por instituições privadas fora do SWIFT), e o poder de programação (o fluxo do dólar pode ser escrito em código e contratos inteligentes, a regulação e a lavagem de dinheiro podem ser mais detalhadas). Esta história das stablecoins é a transformação do dólar de "números em contas bancárias" para "código em protocolos" — a base da confiança não mudou, mas o meio de troca se tornou mais disseminável e mais difícil de ser completamente desconectado de uma única soberania.

Portanto, entender as stablecoins não pode ser visto apenas como mais um tipo de ativo. Elas são a versão aprimorada da hegemonia do dólar: o dominador não mudou, apenas adicionou uma nova trilha. Com o início da digitalização, código e lei, algoritmos e reservas, soberania e mercado se entrelaçarão cada vez mais, ordenando o sistema financeiro global de maneira mais plana, mais eficiente e também mais complexa.