🚨 ISTO NÃO É BOM — A MURALHA DE REFINANCIAMENTO DOS EUA ESTÁ AQUI

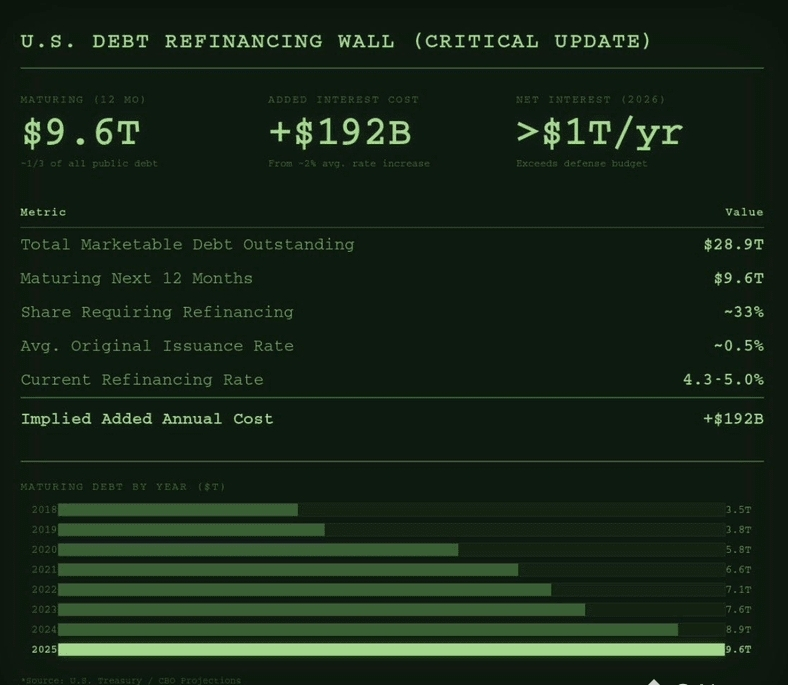

Nos próximos 12 meses, aproximadamente $9.6 trilhões da dívida governamental negociável dos EUA vencerá — a maior onda de refinanciamento da história.

Isso é quase um terço de toda a dívida pública em aberto que deve ser renovada.

E aqui está o verdadeiro problema 👇

A maior parte dessa dívida foi emitida quando as taxas de juros estavam perto de zero.

Agora deve ser refinanciado a 4–5%.

A Matemática que o Mercado Não Pode Ignorar

Mesmo um aumento médio de 2% sobre $9.6T equivale a:

➡️ ~$192 bilhões em NOVO despesas anuais de juros

Isso não é estímulo.

Isso não é crescimento.

Isso é custo puro.

Para perspectiva:

O juros líquido da dívida dos Estados Unidos já está projetado para exceder $1.000.000.000.000 por ano até 2026

Isso é mais do que todo o orçamento de defesa dos EUA

Os juros estão se tornando um dos maiores itens de linha nos gastos federais — e estão crescendo automaticamente.

Por que isso importa agora

Este não é um risco teórico.

Esta é uma realidade mecânica que afetará nos próximos 12 meses.

• Custos de refinanciamento mais altos apertam a flexibilidade fiscal

• A pressão da emissão do Tesouro permanece elevada

• As condições de liquidez se tornam mais frágeis

• Ativos de risco se tornam mais sensíveis a choques macroeconômicos

É assim que os regimes de volatilidade mudam — não da noite para o dia, mas estruturalmente.

A Grande Imagem

Este é o maior evento de rolagem de dívida da história, acontecendo no ambiente de taxas mais altas em mais de uma década.

As consequências não aparecerão em uma manchete. Elas aparecerão em:

Mercados de títulos

Volatilidade de ações

Pressão cambial

Decisões políticas

O próximo ano não será tranquilo.

Isso será decisivo.

Vou continuar analisando isso em tempo real.

Quando eu fizer um movimento no mercado, direi isso publicamente.

Se você quer vencer este ano, preste atenção ao macro primeiro — não ao ruído.

Muitos ignorarão isso.

A maioria vai se arrepender disso mais tarde.

#Macro #Dívida #Rates #Liquidity #Markets #Risk

#Rates #Liquidity #Markets #Risk