O valor de mercado do USDT hoje ultrapassa 1860 bilhões de dólares, representando cerca de 62% do valor total de mercado das stablecoins. Em 2025, o volume total de liquidações em blockchain deve ser de aproximadamente 13,3 trilhões de dólares, tornando-se o maior e mais amplamente utilizado "dólar em blockchain" atualmente.

Sob a perspectiva do modelo de negócios, a Tether conecta a emissão, recompra e gestão de reservas do USDT a uma grande alocação de ativos em dólares e à geração de spreads de juros: o lucro líquido em 2025 deve ultrapassar 10 bilhões de dólares, com uma exposição a títulos do Tesouro dos EUA e ativos relacionados de aproximadamente 141 bilhões de dólares, posicionando-se entre as principais instituições que detêm títulos do Tesouro em todo o mundo. As reservas também incluem bilhões de dólares em ouro físico, que, sob o forte aumento dos preços do ouro nos últimos dois anos, também contribuíram com ganhos consideráveis. Funciona como um "banco central em blockchain" que fornece moeda base para toda a indústria e como um banco de gestão de ativos em dólares com margens de lucro extremamente altas, onde o capital provém principalmente de passivos quase sem juros dos usuários, mas a maior parte da receita de juros permanece em sua própria conta. Usando métodos tradicionais de avaliação de bancos, esses lucros e o tamanho dos ativos são suficientes para se comparar a algumas das principais instituições financeiras globais.

É exatamente porque este é um dos raros e altamente fechados 'mecanismos de ganho' na indústria de blockchain que o USDT é frequentemente chamado de 'o melhor modelo de negócios' e 'milagre comercial'. Essa história é digna de ser organizada, pois se conecta diretamente a três questões:

Por que as stablecoins são inevitáveis?

Por que o USDT conseguiu se tornar uma infraestrutura em meio a controvérsias?

De onde vem a confiança no dólar on-chain e quais são seus limites?

Vamos abordar como a demanda surgiu, como o USDT foi pressionado a se desenvolver sob restrições reais, e sua posição na estrutura de confiança e no sistema de pagamentos global, passo a passo, respondendo as três questões acima.

Um, origem: por que a blockchain precisa de stablecoins

O USDT não surgiu do nada, mas é uma resposta a uma demanda rígida. Sem esclarecer a demanda, não se pode entender o motivo de sua origem, a explosão durante a interrupção dos bancos, e a profunda ligação com as 'exchanges - criadores de mercado - multi-chain'.

Do ponto de vista da função monetária, o Bitcoin e a maioria dos ativos cripto apresentam flutuações de preço drásticas, incapazes de servir como medida de valor e unidade de precificação. Se a economia on-chain tiver apenas ativos voláteis, não poderá formar preços estáveis, empréstimos, liquidações e contratos de longo prazo. As stablecoins completam esse ciclo monetário: são âncoras estáveis de precificação, liquidação e armazenamento de valor na economia cripto; sem stablecoins, a economia blockchain não pode ter uma precificação real. Ao mesmo tempo, as exchanges de criptomoedas globais (especialmente offshore e instituições não licenciadas nos EUA) enfrentam há muito tempo a fragilidade dos canais fiduciários: as entradas e saídas dependem de poucos bancos e agentes, e uma vez que são cortados, tudo para. O mercado, portanto, gerou uma demanda rígida: um equivalente em dólares que possa circular 24/7, arbitrar entre exchanges e substituir canais fiduciários congelados quando os bancos não estão dispostos ou não podem atender.

A lacuna de precificação e a falha dos canais fiduciários se sobrepuseram, proporcionando o ponto de apoio para o nascimento do USDT e sua subsequente explosão. A seguir, veremos como essa demanda foi transformada em produtos e estruturas, e por que é chamada de 'milagre comercial'.

Dois, nascimento: o lançamento do USDT

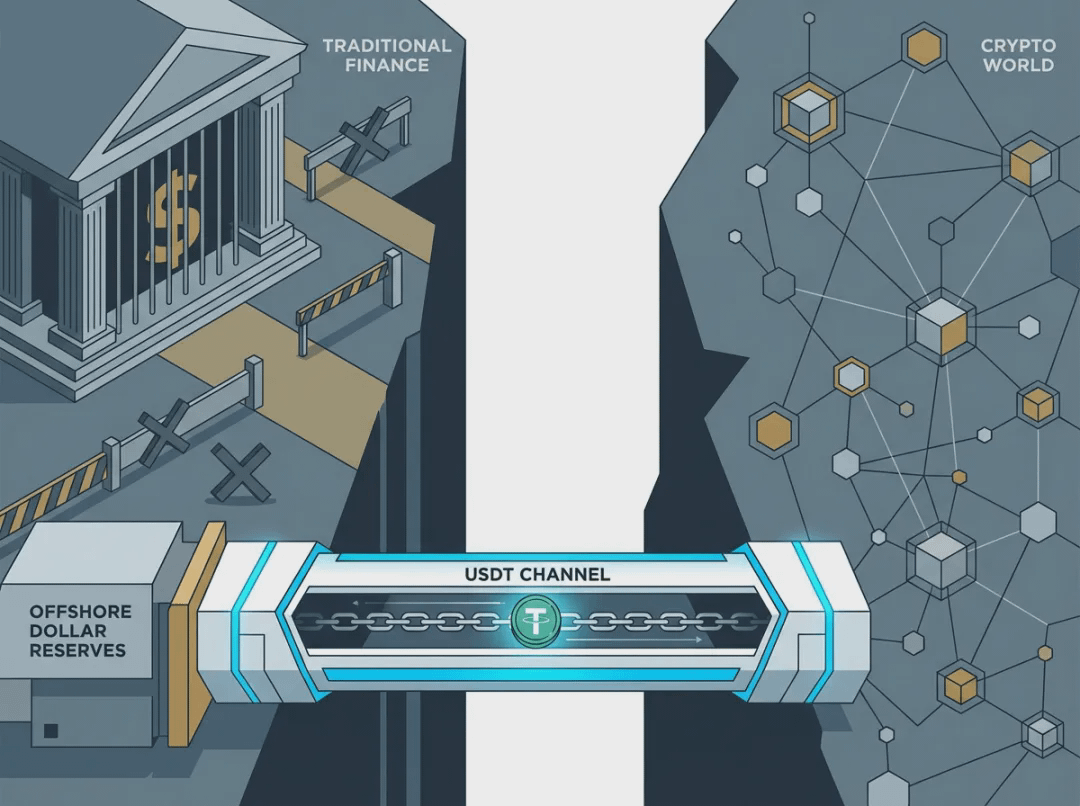

Por volta de 2014, as exchanges offshore (com Bitfinex como representante) já eram nós de liquidez importantes no mundo, mas a dependência de moeda fiduciária era alta em relação a transferências de dólares de bancos em lugares como Taiwan; se um banco ou intermediário cortasse a linha, as entradas e saídas de fundos dos usuários parariam, e os negócios da exchange ficariam paralisados. A ideia inicial do Realcoin (que depois foi renomeado para Tether) era criar um ativo lastreado em dólares no blockchain, atendendo à demanda de 'o mundo cripto também precisa de ferramentas de precificação em dólares'; foi somente após se vincular à Bitfinex e expor problemas com canais bancários que se tornou uma ferramenta para resolver essa dor. A Tether Holdings Limited está registrada nas Ilhas Virgens Britânicas, e executivos da Bitfinex são co-fundadores, as duas pertencem ao sistema iFinex. A Bitfinex se tornou o primeiro cenário de aplicação do USDT e principal exportador: as exchanges precisam de stablecoins para resolver o canal fiduciário, e a Tether precisa que as exchanges façam a distribuição e o fluxo de retorno, formando um ciclo fechado. A primeira USDT foi emitida na Omni (camada Bitcoin) em 2014, e em 2015 a Bitfinex começou a suportar depósitos, retiradas e negociações de USDT, transformando o USDT de um experimento em uma ferramenta utilizável. O design inicial era claro: 1 USDT = 1 USD, prometendo uma reserva de 1:1, podendo ser resgatada a qualquer momento; o suporte técnico era a Omni Layer, que tinha confirmações lentas e taxas altas; o público-alvo de distribuição eram principalmente instituições e grandes usuários que trocavam moeda fiduciária ↔ USDT através da Bitfinex, com volumes de circulação variando de milhões a dezenas de milhões de dólares.

Na era em que os bancos tradicionais geralmente não atendem a indústria cripto, uma 'via de dólar' foi brutalmente reconstruída com tokens on-chain e reservas offshore; o caminho seguiu atender a demanda real primeiro, depois iterar em meio a controvérsias, em vez de buscar a permissão regulatória antes de agir. Entender esse ponto de partida permite compreender por que, quando os bancos cortam o canal, o USDT explode e, após a desanexação, ainda pode ser recuperado.

Três, crescimento e restrições: o que quatro fases respondem

Com esse ponto de partida, a próxima década pode ser vista como um processo em que o USDT refina repetidamente essa demanda sob várias restrições reais. A seguir, analisamos em quatro fases: é possível sobreviver, é possível substituir o canal fiduciário, é possível existir sob regulamentação e transparência, e é possível se tornar a camada de liquidação global.

Fase um (2014–2016): é possível sobreviver?

Nesta fase, o USDT focou na validação do conceito, com volume de circulação limitado. Em 2016, a Bitfinex foi hackeada, resultando em um roubo de cerca de 119,7 mil BTC, e a exchange impôs um 'haircut' de cerca de 36% aos usuários, emitindo tokens de dívida BFX para contabilizar e compensar; essa crise foi principalmente coberta pelo BFX e não pelo USDT, mas a partir daquele momento, o público começou a questionar seriamente os limites financeiros e a independência das reservas da Tether e da Bitfinex. No mesmo ano, a Tether lançou o EURT, expandindo sua linha de produtos de 'apenas dólares'. O resultado desta fase é que: o USDT sobreviveu, mas com escala limitada; externamente, diz-se apenas '100% reservas em dólares', sem auditoria de terceiros e sem divulgação da composição dos ativos, a distribuição dependia quase totalmente da Bitfinex. A confiança estava completamente baseada em 'promessas + uma única saída', e quando os bancos cortam canais ou as reservas são questionadas, a ancoragem inevitavelmente cai. De fato, a próxima fase foi desencadeada dessa maneira.

Fase dois (2017–2018): é possível substituir o canal fiduciário?

Em 2017, o Wells Fargo cortou a transferência de dólares da Bitfinex através de vários bancos em Taiwan, resultando em cerca de 180 milhões de dólares em fundos de clientes que não podiam ser movimentados. Após a paralisação do canal fiduciário, o USDT virou de uma opção para um canal de dólares substituto: usuários e criadores de mercado começaram a usar USDT para transferências on-chain e arbitragem entre exchanges, e o volume de circulação rapidamente subiu de dezenas de milhões para mais de 2,2 bilhões até o final de 2017. O procurador-geral do estado de Nova York (NYAG) posteriormente revelou que a Tether tinha apenas cerca de 61,5 milhões de dólares em caixa sob custódia de advogados, que não correspondiam ao volume de USDT emitido na época, gerando dúvidas sobre 'reservas insuficientes'. No mesmo ano, a versão ERC-20 do USDT foi lançada na Ethereum, podendo ser usada em contratos inteligentes e DeFi; em seguida, o cofre da Tether foi hackeado, resultando em um roubo de mais de 30 milhões de dólares em USDT, e a Tether introduziu a capacidade de congelamento através de um hard fork da Omni, criando um precedente de 'stablecoin centralizada que pode ser congelada'. Em 2018, a Tether encerrou sua colaboração com a empresa de auditoria Friedman, e ficou sem auditorias completas por anos; mais tarde, a versão TRC-20 do USDT foi lançada; a relação com o banco Deltec das Bahamas foi estabelecida, revelando mais de 1,8 bilhões em reservas, aliviando temporariamente a pressão da opinião pública sobre 'não ter um banco', mas a Bitfinex retirou centenas de milhões da conta Deltec da Tether, e as transações entre os dois novamente se tornaram um foco de regulamentação. O corte dos canais bancários forçou a indústria a usar o USDT como substituto dos canais fiduciários, resultando em uma explosão de demanda; multi-chain e o mecanismo de congelamento foram implementados, mas a transparência das reservas e a questão da auditoria se tornaram um tema central a partir de então, também preparando o terreno para futuras desanexações graves. O próximo desafio a ser superado tornou-se: regulamentação e transparência.

Fase três (2019–2021): é possível existir sob pressão regulatória e de transparência?

Em 2019, a Tether alterou os termos de serviço e as declarações no site: de 'cada 1 USDT é suportado 1:1 por moeda fiduciária' para '100% suportado por reservas, que podem incluir equivalentes de caixa, outros ativos e empréstimos a terceiros (incluindo partes relacionadas)', abrindo espaço legal para diversificação de reservas e interações com partes relacionadas. O NYAG acusou a Bitfinex e a Tether de ocultar perdas e misturar fundos, utilizando reservas da Tether para cobrir um déficit de cerca de 850 milhões de dólares na Bitfinex (relacionado ao Crypto Capital), emitindo investigações e ordens. Em 2021, a Bitfinex/Tether e o NYAG chegaram a um acordo: pagaram 18,5 milhões de dólares em multas, pararam de oferecer transações USDT aos usuários de Nova York, etc., sem admitir conduta inadequada. A Tether divulgou pela primeira vez a composição de suas reservas: os papéis comerciais representavam a maior parte (cerca de 65,39%), com caixa, depósitos bancários, títulos do governo, recompra, etc., ocupando o restante, e a indústria viu pela primeira vez que as reservas do USDT não eram totalmente 'depósitos bancários'. A CFTC dos EUA multou a Tether em 41 milhões de dólares por alegações falsas de que o USDT era totalmente suportado por dólares. As reservas passaram de '1:1 em caixa verbal' para 'equivalentes de caixa escritos + papéis comerciais + outros'; a regulamentação resultou em multas e acordos, e o tamanho do USDT continuou a crescer (em 2020, o volume já ultrapassava 14 bilhões). Sob a pressão de transparência e regulamentação, o que realmente se concretizou foi a 'iteração' e não a 'saída'.

Fase quatro (2022 até hoje): é possível se tornar a camada de liquidação global padrão?

Em 2022, a Tether liquidou completamente os papéis comerciais, convertendo cerca de 30 bilhões de dólares em títulos do governo dos EUA, com mais de 81% das reservas como caixa e equivalentes de caixa, e exposição a títulos do governo dos EUA superior a 39 bilhões; introduziu BDO e outros terceiros para verificação trimestral, e estabeleceu reservas excedentes (cerca de 6,3 bilhões até o final de 2025), formando uma 'confiança baseada em força'. De 2023 a 2025, o valor de mercado do USDT ultrapassou 100 bilhões, 150 bilhões, e até o final de 2025, cerca de 186 bilhões, representando cerca de 62% do valor total de mercado das stablecoins; o volume diário de liquidação frequentemente atinge níveis de centenas de bilhões de dólares, processando cerca de 13,3 trilhões de dólares em transações anuais; multi-chain se tornou o 'dólar on-chain' padrão, amplamente adotado no comércio e remessas transfronteiriças entre países do BRICS e mercados emergentes. As reservas mudaram de papéis comerciais de alto rendimento e alta controvérsia para títulos do governo de baixo risco e alta liquidez; a distribuição se expandiu de poucas exchanges e criadores de mercado para várias chains e cenários globais (CeFi + DeFi + pagamentos); o USDT evoluiu de 'crescer em controvérsias' para 'tamanho é confiança' na camada de liquidação global.

A linha geral pode ser resumida como: a demanda impulsiona a forma, a forma provoca questionamentos, os questionamentos impulsionam transparência e conservadorismo, e a transparência e o conservadorismo sustentam a escala e a confiança. Reservas e distribuição são as duas linhas mais sensíveis nesta linha, que merecem ser observadas separadamente, de onde vem a confiança e em quais pontos ela é questionada e reconstruída.

Quatro, as duas pernas da confiança: a evolução da reserva e da distribuição

A reserva responde 'há dinheiro para resgatar', a distribuição responde 'quem, de que maneira, pega USDT, e como os riscos se espalham'; juntando as duas, conseguimos delinear os limites da confiança. Aqui, falamos principalmente sobre como a confiança é construída, questionada e então reconstruída.

A evolução das reservas é uma trajetória bem clara.

No início (2014–2016): a declaração externa era '100% reservas em dólares', sem auditoria de terceiros, sem divulgação da composição dos ativos, e as fronteiras de fundos da Bitfinex eram vagas.

2017–2018: O NYAG revelou que apenas cerca de 61,5 milhões de dólares estavam sob custódia de advogados, criando um déficit em relação ao volume circulante; mais tarde, a parceria com a Deltec foi estabelecida, revelando um saldo de conta superior a 1,8 bilhões em 2018, mas sem divulgação da composição dos ativos.

Em 2019, os termos foram alterados para que as reservas pudessem incluir equivalentes de caixa, outros ativos e empréstimos a terceiros (incluindo partes relacionadas).

Em 2021, a composição das reservas foi divulgada pela primeira vez, com papéis comerciais representando a maior parte (cerca de 65%+), levantando preocupações sobre liquidez e transparência na indústria.

Em 2022, os papéis comerciais foram liquidadas, e as reservas foram convertidas em títulos do governo dos EUA, fundos do mercado monetário, recompra e uma quantidade muito pequena de caixa; até o final de 2022, cerca de 81%+ eram caixa e equivalentes de caixa, com exposição a títulos do governo dos EUA superior a 39 bilhões.

Até 2025–2026, segundo a verificação da BDO: cerca de 82% em títulos do governo dos EUA, cerca de 10% em fundos do mercado monetário, cerca de 5% em recompra, cerca de 0,5% em caixa; além de alocação em Bitcoin (cerca de 9,9 bilhões), ouro (cerca de 12,9 bilhões) e outros, com a alocação em ouro se tornando uma fonte de lucro em um recente ciclo de alta de preços; reservas excedentes de cerca de 6,3 bilhões, com proporção de reservas superior a 100%. Cada mudança foi acompanhada de controvérsias ou pressão regulatória, e por fim convergiu para uma configuração conservadora com ativos seguros como predominantes. Assim, a confiança evoluiu de 'promessas' para 'composição de ativos verificável + colchão excedente', e ao discutir a desanexação, veremos que uma vez que as reservas se tornem verificáveis e os resgates possam ser testados, as desanexações tendem a ser breves e reversíveis.

A evolução da distribuição é o processo de 'quem está pegando USDT e como', de uma única saída para múltiplas chains e cenários.

No início (2015–2016): Principalmente através da Bitfinex, depósitos em dólares → emissão de USDT na Omni → pagamento aos usuários, resgates reversos; o mecanismo de emissão permanece até hoje, passando por quatro fases: Autorizado → Emitido (só conta como circulação após receber moeda fiduciária ou colateral equivalente) → Resgatado → Destruído, evitando institucionalmente a emissão sem reservas.

Após 2017, as versões ERC-20 e TRC-20 foram lançadas, expandindo a distribuição para Ethereum e Tron; criadores de mercado e exchanges começaram a solicitar grandes quantidades de USDT da Tether, e depois oferecer liquidez para varejistas e DeFi, mudando o público-alvo de 'centrado na Bitfinex' para 'múltiplas exchanges + múltiplos criadores de mercado + múltiplas chains'.

Após 2020, o DeFi explodiu, e o USDT entrou no ecossistema on-chain por meio de pools de liquidez, empréstimos e pontes cross-chain; a Tether continuou a expansão multi-chain, e a lógica de distribuição se tornou multi-chain, múltiplas entradas e múltiplos cenários.

Atualmente, há suporte oficial para mais de 15 chains, com cerca de 78% das transferências on-chain ocorrendo na TRC-20 e cerca de 3% na ERC-20. Por trás disso, na verdade, há uma típica 'cadeia e stablecoin se realizando mutuamente': o USDT trouxe a demanda real de pagamentos e transferências para o Tron, transformando uma blockchain originalmente focada em desempenho na 'rota USDT' mais movimentada do mundo; o Tron, por sua vez, com baixas taxas e alta concorrência, empurrou o USDT de dentro das exchanges para remessas transfronteiriças, pagamentos de pequeno valor e carteiras de clientes, aumentando novamente a atratividade do USDT em relação a outras chains e ativos. Do ponto de vista funcional, a Tether conecta a emissão, retorno e gestão de reservas, como se fosse o 'banco central' da indústria de blockchain; ao mesmo tempo, tem que fazer alocação de ativos, ganhar a diferença de juros, conectar grandes clientes, com uma forte característica de banco comercial, que é uma das razões pelas quais é tão importante e controverso na estrutura de distribuição e confiança. A confiança vem não apenas das reservas, mas também da 'capacidade de obter e resgatar USDT em qualquer chain e em qualquer cenário quando necessário'; a rede de distribuição não apenas ampliou a escala, mas também trouxe a distribuição de liquidez e o congelamento centralizado para o centro da discussão sobre confiança. Juntas, as reservas e a distribuição sustentam a 'confiança baseada em força', e também explicam sob quais condições a 'desanexação' pode ser acionada.

Isso nos leva ao próximo ponto: desafios e desanexações, ou seja, onde os limites da confiança estão sendo testados.

Cinco, desafios e desanexações: testes dos limites da confiança.

Auditorias, bancos, regulamentações e choques externos pressionam o USDT, além de algumas graves desanexações, marcando os limites da 'confiança': em quais condições o mercado e a regulamentação questionariam a ancoragem, e em quais condições aceitariam a recuperação. A questão é por que até agora não houve uma corrida bancária irreversível, e quais são realmente os limites da 'confiança baseada em reservas fiduciárias'.

Auditorias, bancos e regulamentações são três linhas de pressão contínuas. Na transparência das reservas e nas auditorias: no início, não havia auditorias completas, apenas custódia de advogados ou instantâneas de contas; após a separação com Friedman, não houve auditorias por anos; a partir de 2022, a BDO começou a realizar verificações trimestrais, e as reservas excedentes foram estabelecidas, passando de 'controverso' para 'confiança baseada em força'. Quanto às relações bancárias, houve o corte de canal do Wells Fargo (2017), a rescisão de parcerias com o Noble Bank, e a estrutura offshore com Deltec e vários bancos aliviou, mas não eliminou o risco de 'desbancarização'. Em termos de regulamentação e legais, a investigação do NYAG e o acordo de 2021, bem como a multa da CFTC, impulsionaram as cláusulas e a divulgação das reservas em direção à transparência. Os choques externos, por sua vez, repetidamente confirmaram a mesma questão: em eventos como falências de exchanges (como a FTX) e colapsos do UST, o USDT passou por várias desanexações breves que foram recuperadas; a dependência do mercado em relação a stablecoins não lastreadas aumentou, e várias crises objetivamente solidificaram a posição das principais stablecoins baseadas em reservas fiduciárias.

Várias desanexações graves, com fontes de pressão distintas, mas todas marcaram diretamente os limites da confiança.

Em 2018: a falta de transparência nas reservas, a separação com Friedman e o tensionamento das relações bancárias se sobrepuseram, fazendo com que o USDT em algumas exchanges caísse para cerca de 0,87 dólares ou até 0,5 dólares em relação ao dólar ou USDC, marcando a primeira grande desanexação; não resultou em uma corrida bancária sistêmica, a Tether conseguiu estabilizar as expectativas ao divulgar as reservas da Deltec (mais de 1,8 bilhões naquele ano). A lógica por trás é simples: a falta de transparência nas reservas e a dependência dos bancos impactam diretamente a ancoragem, e o mercado está 'votando com os pés' para exigir 'reservas visíveis'.

2020: Sob o impacto da pandemia, algumas exchanges USDT se desviaram brevemente de 1 dólar, principalmente impulsionadas por liquidez e emoções, com amplitude e tempo limitados. Isso mostra que em condições extremas, as stablecoins podem enfrentar pressão de preços a curto prazo, mas enquanto a capacidade de resgate não for questionada, o preço voltará rapidamente.

Em 2022 (colapso da FTX): Após o colapso da FTX, criadores de mercado relacionados despejaram grandes quantidades de USDT no DeFi, fazendo com que o preço em algumas plataformas caísse para cerca de 0,93 dólares; a Tether processou cerca de 700 milhões de dólares em resgates em poucos dias, com o resgate fluindo sem problemas, e o preço rapidamente voltou a ficar acima de 0,99 dólares. A capacidade de estabilizar durante o pânico depende fundamentalmente de reservas suficientes e se os resgates podem ser atendidos; também mostra que uma alta participação de USDT em pools DeFi pode amplificar a diferença de preço de curto prazo.

Em 2023 (tendência de baixa + congelamento): A liquidez no DeFi, como a Curve, e a oferta e demanda das exchanges se misturaram, resultando em um período em que o USDT ficou abaixo de 1 dólar na maioria das plataformas; no mesmo ano, a Tether atendeu a solicitações de autoridades dos EUA para congelar várias transações de USDT (incluindo cerca de 225 milhões relacionadas a tráfico de pessoas e 'esquemas de golpe', totalizando cerca de 435 milhões posteriormente), e com a notícia do congelamento, o mercado começou a se preocupar com o 'controle centralizado' e a liquidez, levando a uma breve desanexação. Isso demonstra que além das reservas e resgates, a distribuição de liquidez e o congelamento centralizado também podem impactar emocionalmente a ancoragem; após a desanexação, tudo se recuperou, indicando que o mercado ainda prioriza 'efetividade' em vez de 'conformidade/transparência'.

Os motivos para a desanexação geralmente são dúvidas sobre reservas, problemas com bancos/auditorias, falências de exchanges ou DeFi, e grandes congelamentos; a recuperação depende da capacidade de resgate, divulgação das reservas e arbitragem dos criadores de mercado. A desanexação não resultou em uma corrida bancária irreversível, e cada recuperação reforçou a percepção de que 'stablecoins baseadas em reservas fiduciárias ainda podem resgatar durante crises', contrastando com o colapso de stablecoins algorítmicas como o UST.

Os limites reais da confiança são aproximadamente: reservas verificáveis, resgates executáveis, distribuição de liquidez e controle centralizado aceitos em parte pelo mercado; a lógica de 'efetividade prioritária' na era das stablecoins (3) - quem confiar? USDT, USDC, DAI.

Seis, impacto ecológico: da unidade de precificação à camada de liquidação

As seções anteriores estavam mais focadas em ver se o USDT poderia sobreviver e manter a confiança; nesta seção, mudamos a perspectiva para observar o que ele realmente mudou na indústria, como evoluiu de uma unidade de precificação nas exchanges para a camada de liquidação global multi-chain e multi-cenário de hoje.

Em exchanges centralizadas, a grande maioria das transações de criptomoedas é precificada e liquidada em USDT; cerca de 74% das transações de criptomoedas usam stablecoins para cotações, com o USDT dominando, e a profundidade da liquidez sustentou a descoberta de preços e arbitragem no mercado cripto global. No DeFi, o USDT é um colateral e ativo de referência importante para empréstimos, pools de liquidez e derivativos em várias chains; embora sua participação em DEX não seja tão alta quanto a do USDC, ainda representa cerca de 33% do volume de transações de stablecoins, sendo uma parte central da 'camada de dólares' on-chain. Em regiões onde os serviços bancários são escassos e a moeda local é volátil (América Latina, Sudeste Asiático, África, etc.), o USDT é usado como um dólar digital: remessas, liquidações comerciais, armazenamento de valor; a liquidez das stablecoins na América Latina e no Caribe corresponde a cerca de 7,7% do PIB, com cerca de 71% das atividades de stablecoins na América Latina relacionadas a pagamentos transfronteiriços, com o USDT já se tornando uma extensão do crédito em dólares em cenários on-chain e offshore.

Esses três aspectos juntos sustentam o termo 'camada de liquidação': a precificação e cotações da CeFi, o crédito e liquidez on-chain da DeFi, e os pagamentos transfronteiriços e armazenagem de valor. Da 'unidade de precificação da exchange' à 'camada de liquidação global', o USDT tem um impacto real nas estruturas de blockchain e pagamento.

Sete, como entendemos essa história hoje

Até o final de 2025, o valor de mercado do USDT será de aproximadamente 186 bilhões de dólares, representando cerca de 62% do valor total de mercado das stablecoins, com volume de liquidação diário à frente; o suporte oficial supera 15 blockchains, e a reserva é predominantemente composta por títulos do governo dos EUA (cerca de 82%), com reservas excedentes de cerca de 6,3 bilhões de dólares, e a proporção de reservas superior a 100%. Os números são resultados, mas a chave volta às três perguntas iniciais.

Por que as stablecoins são inevitáveis? A economia on-chain precisa de uma medida de valor estável e unidade de precificação contratual, exchanges e usuários precisam de um canal de dólares que não dependa de um único banco, e a demanda gerou isso, que se alinha com a natureza da moeda e a inevitabilidade das stablecoins.

Por que o USDT conseguiu se tornar uma infraestrutura em meio a controvérsias? Quando os bancos cortam canais, ele se torna um canal substituto; quando surgem pressões de reservas e regulamentação, utiliza cláusulas para flexibilizar, transparência das reservas, liquidação de papéis comerciais e reservas excedentes, transformando a 'promessa' gradualmente em uma 'configuração conservadora verificável'; em várias desanexações, a capacidade de resgate foi validada, e as crises reforçaram a confiança em 'reservas fiduciárias'. Restrições e testes moldaram sua forma atual.

De onde vem a confiança no 'dólar on-chain', quais são seus limites? Vem de uma rede de distribuição que pode ser verificada e executada, com múltiplas chains e cenários; os limites estão na transparência das reservas, distribuição de liquidez, congelamento centralizado e conformidade regulatória. O mercado até agora ainda prioriza 'efetividade' sobre 'conformidade', então o USDT não é o mais conforme, mas é o mais 'efetivo' em termos de liquidez, efeito de rede e cobertura multi-chain, além de ser a conclusão da ordem monetária na era das stablecoins (3) - quem confiar? USDT, USDC, DAI.

A competição entre stablecoins é, na essência, uma competição de modelos de confiança monetária; do ponto de vista comercial, é 'quem pode transformar esse modelo de confiança em uma máquina de fluxo de caixa sustentável'. A história do USDT demonstra que em áreas onde a demanda real e a falta de instituições coexistem, primeiro atender à demanda e, em seguida, iterar em meio a controvérsias e pressões regulatórias é um caminho que já foi percorrido pelo mercado.

Revisitar essa história, o significado não está em lembrar de um ano ou mês específico, mas em entender como o 'dólar on-chain' evoluiu de inexistente para infraestrutura, e como o crédito em dólares continua a se expandir para a era digital através das stablecoins; essa história ainda não acabou.