Em 1 de março de 2026, o mercado macro global foi surpreendido por um evento épico de "cisne negro": um ataque militar direto dos EUA e de Israel ao Irã resultou na morte do líder supremo iraniano, Ali Khamenei.

Este evento extremo de risco de cauda reformulou instantaneamente o modelo de prêmio de risco de ativos globais. A detonação total do barril de pólvora do Oriente Médio não apenas causou flutuações acentuadas nos ativos tradicionais de petróleo e refúgio, mas também empurrou o mercado de criptomoedas, que estava em um ponto crucial de jogo, para a encruzilhada da liquidez e do poder de precificação.

Combinando os dados do mercado à vista da Binance e os dados de opções da Deribit, analisamos profundamente o impacto imediato desta crise geopolítica no mercado de criptomoedas sob a perspectiva da quantificação e das apostas em derivativos, e fazemos uma projeção prospectiva sobre o caminho de volatilidade e a direção do mercado no futuro.

A essência do conflito geopolítico é a reconfiguração das cadeias de suprimento globais, dos preços da energia e das expectativas de inflação que vêm a seguir. O recente ataque dos EUA e de Israel ao Irã se manifestou nos mercados financeiros como um padrão de aversão ao risco de nível de livro didático: o petróleo e o $PAXG ouro se tornaram os portos seguros preferidos, enquanto os ativos de alto risco sofreram uma venda indiscriminada em primeiro lugar.

O Oriente Médio está enfrentando conflitos de alta intensidade, com o sentimento de aversão ao risco afetando diretamente a cadeia de suprimento de energia global e o sistema de crédito das moedas fiduciárias. Nos mercados financeiros tradicionais, o petróleo Brent provavelmente terá uma alta significativa devido ao pânico na oferta, enquanto ativos tradicionais de proteção, como o ouro, também verão uma intensa acumulação de capital institucional. No entanto, no domínio dos ativos criptográficos, a narrativa do BTC como "ouro digital" e suas características como "ativo de risco altamente elástico" estão entrando em um conflito interno intenso.

Do ponto de vista da liquidez macroeconômica, o pânico gerado pela geopolítica (aumento do índice VIX) geralmente provoca uma venda indiscriminada de ativos cruzados em tempo real, em troca de liquidez em dólares. No entanto, após uma breve corrida de liquidez, o Bitcoin, que não é controlado por países soberanos e possui características de resistência à censura e portabilidade, muitas vezes absorve parte do capital que foge das moedas fiduciárias de mercados emergentes de alto risco.

Combinando #币安现货 e os dados do mercado de contratos (até 1º de março de 2026, às 14h), o preço atual de $BTC /USDT está oscilando em torno de 67.392 dólares. No início de uma crise geopolítica tão significativa, o BTC não apresentou um colapso semelhante ao "312" de 2020, mas manteve firmemente o nível crítico de suporte de 67.000 dólares.

Nas últimas 24 horas, o volume de transações chegou a 17,4 bilhões de dólares, indicando uma enorme divergência e troca entre as duas partes nesse nível. O sistema de médias móveis no gráfico de preços apresenta um padrão de alta após uma configuração de alta, indicando que, sob o impacto de notícias inesperadas, a força de absorção no mercado à vista está excepcionalmente forte, e a alocação de capital institucional a longo prazo não sofreu mudanças fundamentais.

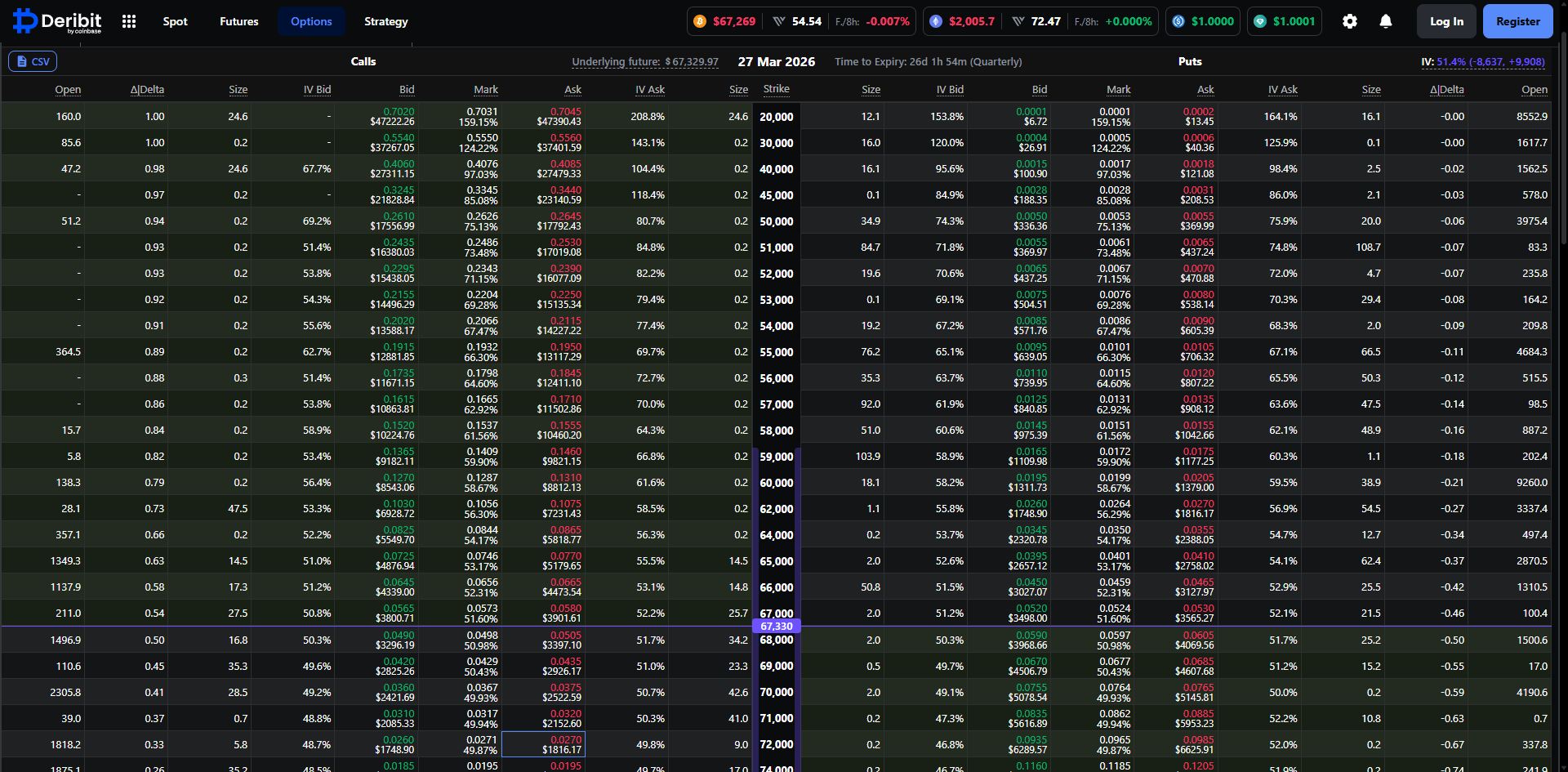

Se quisermos entender as verdadeiras intenções do capital inteligente, o mercado de derivativos, especialmente os dados de opções, fornece a seção quantitativa mais direta. Ao analisar os dados das opções BTC que expiram em 27 de março de 2026 na plataforma Deribit, podemos traçar claramente as projeções de caminho das principais instituições para o próximo mês.

Atualmente, a volatilidade implícita (IV) das opções BTC com vencimento em 27 de março atingiu 51,3%, um nível relativamente alto. No contexto da crise geopolítica, os vendedores de opções rapidamente elevaram a superfície de volatilidade para lidar com o risco de exposição Gamma que pode ser trazido por condições extremas de mercado. Um IV acima de 51% indica que o mercado está se protegendo contra flutuações amplas que podem ocorrer nas próximas duas a três semanas. Para os traders quantitativos, o risco-recompensa de vender volatilidade neste momento é extremamente ruim, e o mercado está em um frenesi de "comprar straddles" ou construir proteção contra riscos de cauda.

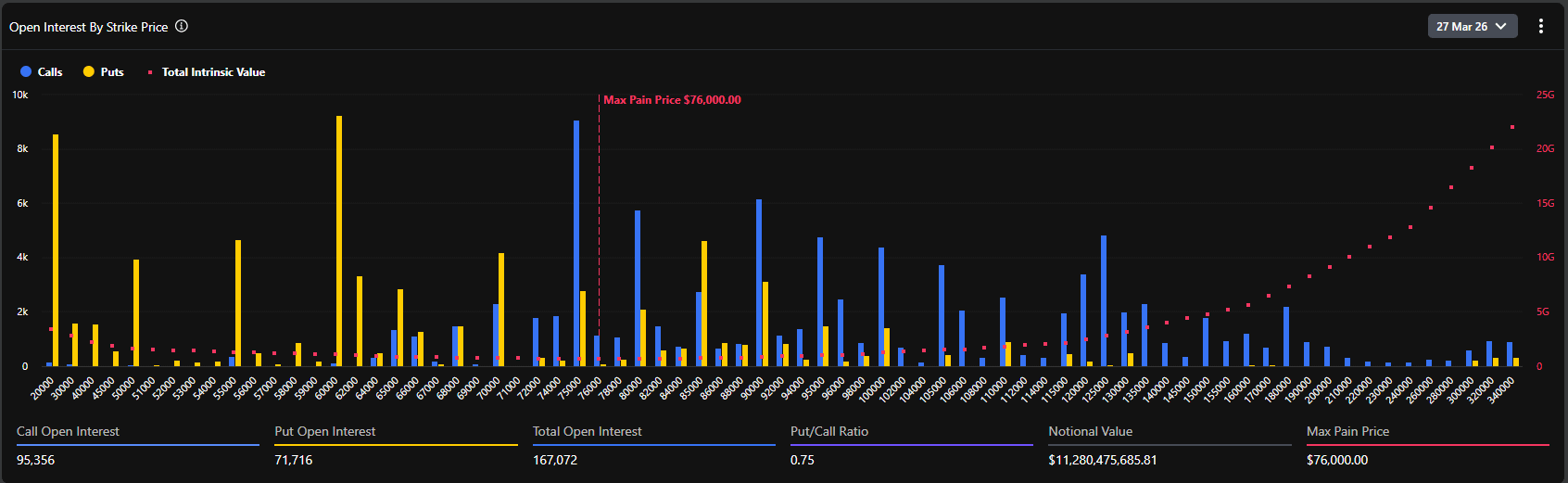

De acordo com o gráfico de distribuição de contratos de opções não liquidadas, o ponto de dor máximo atual de todo o mercado atinge 76.000 dólares. Este é um dado extremamente premonitório e controverso.

Normalmente, próximo ao vencimento, o preço do ativo subjacente tende a se aproximar do ponto de dor máximo, a fim de minimizar o valor total das opções para os compradores de opções. No entanto, o preço atual à vista (cerca de 67.400 dólares) está com um desconto de quase 12% em relação ao ponto de dor máximo (76.000 dólares). Esse desvio significativo revela duas lógicas centrais:

Primeiro, o mercado estava em um sentimento otimista extremo antes da eclosão da crise, com uma enorme quantidade de capital apostando em um rompimento de máximas históricas (na faixa de 75.000 a 80.000 dólares) até o final de março, o que elevou diretamente o nível do ponto de dor máximo.

Em segundo lugar, a explosão da crise geopolítica constitui um forte choque externo, reprimindo a tendência de alta dos preços à vista. No entanto, com um total de 167.072 BTC (valor nominal superior a 11,2 bilhões de dólares) em posições, os touros não foram forçados a liquidar em massa devido às notícias da guerra.

Os dados mostram que a razão de posições abertas de opções de venda para opções de compra (Put/Call Ratio, baseada em OI) é de 0,75. Esse valor está abaixo de 1, indicando que, em termos gerais, as posições de opções de compra (Call) ainda dominam. Especialmente nos preços de exercício de 75.000, 80.000 e até 100.000 dólares, uma enorme quantidade de posições Call foi acumulada (o preço de exercício único mais alto se aproxima de 10k BTC).

No entanto, vale a pena notar que a razão de volume PCR (Put/Call Volume Ratio) nas últimas 24 horas atingiu 1,37. A divergência entre a posicão aberta, que é favorável (0,75), e o aumento do volume, que é negativo (1,37), retrata perfeitamente a psicologia do mercado atual: instituições de longo prazo ainda mantêm suas posições de compra existentes (não vendem à vista, não liquidam as Calls de longo prazo), mas na curto prazo, após a eclosão da guerra no Oriente Médio, uma enorme quantidade de capital flui para a compra de opções de venda fora do dinheiro (OTM Puts) para hedge tático, levando a um aumento explosivo no volume de Put.

Com base nos dados detalhados das opções da Deribit, observamos que na faixa de 67.000 a 70.000 dólares, os valores Delta das opções estão extremamente concentrados. Atualmente, o preço à vista de 67.495 dólares está na faixa de "moedor de carne" da disputa entre compradores e vendedores.

Se a situação geopolítica piorar ainda mais, levando a uma grande retirada de fundos macroeconômicos, o preço à vista poderá cair abaixo de 65.000 dólares (nível de suporte forte). Os formadores de mercado, para se protegerem de sua exposição na venda de opções de venda, serão forçados a vender no mercado à vista ou futuro, o que pode desencadear um feedback negativo de liquidez local e testar a barreira psicológica de 60.000 dólares.

Por outro lado, se a situação no Oriente Médio entrar em um estágio de impasse após um breve conflito violento, uma vez que o sentimento de pânico do mercado atinge seu pico e começa a recuar, o rebote no mercado de criptomoedas será extremamente forte. Como a faixa de 70.000 a 76.000 dólares tem uma grande acumulação de opções Call, uma vez que o preço à vista estabilize e ultrapasse a resistência de 70.000 dólares, os formadores de mercado serão forçados a comprar no mercado à vista para se proteger de sua exposição negativa Gamma. Esse efeito clássico de "Gamma Squeeze" forçará o preço do BTC a subir a uma velocidade sem precedentes até perto do ponto de dor máximo de 76.000 dólares.

As ondas de choque da turbulência geopolítica no Oriente Médio ainda vão se intensificar. As ações subsequentes dos EUA e do Irã determinarão o destino final dos fundos de aversão ao risco global. No curto prazo previsível, o preço à vista do BTC irá oscilar violentamente na faixa ampla de 62.000 a 70.000 dólares. A alavancagem no mercado de contratos será repetidamente eliminada nesse processo. As estratégias quantitativas devem focar em "reduzir a alavancagem e aproveitar a volatilidade", adequadas para construir spreads de calendário ou fazer market making em níveis de suporte e resistência críticos, evitando a exposição a tendências unilaterais.

Do ponto de vista da estrutura das posições de opções, a liquidação massiva em 27 de março é o centro de gravidade que o mercado não pode evitar. A menos que haja uma escassez de liquidez global e incontrolável de nível de uma terceira guerra mundial, à medida que o pânico diminui marginalmente, as propriedades de "proteção contra riscos" e "proteção contra inflação" do BTC serão reprecificadas. Em meados de março, o mercado provavelmente iniciará uma recuperação, com um forte impulso para que os preços à vista se aproximem de 75.000 a 76.000 dólares (a área do ponto de dor máximo e a faixa densa de Calls).

Este evento marca a entrada da geopolítica em uma fase mais arriscada. Seja pela renascença das expectativas de inflação trazidas pela guerra (com o petróleo disparando) ou pela crise de confiança nas moedas fiduciárias provocada por sanções financeiras a países específicos, ambas as situações estão reforçando logicamente o valor estratégico do Bitcoin como um "ativo duro não soberano sem fronteiras". Para grandes instituições, como escritórios familiares e fundos de hedge macroeconômicos, a combinação única de 60/40 de dívida em dólares e ações americanas já não consegue lidar com os riscos de cauda atuais. A proporção de alocação do BTC como "ativo não correlacionado" em uma carteira deverá experimentar um salto sistêmico após esta crise.

O ataque dos EUA e de Israel ao Irã é o primeiro sinal de alerta na reconfiguração do cenário financeiro global em 2026. Sob a aparência de pânico, os dados do mercado de opções criptográficas revelam calmamente a carta na manga do capital institucional: "defesa de curto prazo contra hedge, ainda otimista a longo prazo".

Para profissionais do setor financeiro, despojar-se do ruído emocional e focar nas tendências de mudança da volatilidade implícita e na transferência da exposição Gamma dos formadores de mercado é a chave para penetrar na névoa da guerra e capturar o próximo ciclo de poder de precificação de ativos. Com o ponto de dor máximo de 76.000 dólares das opções erguido como um farol no momento, cada correção profunda causada pelo pânico está acumulando energia para futuras quebras.