Renda 95% depende de juros, o Federal Reserve ainda está cortando taxas, por que as ações da Circle subiram 20%? A resposta não está na demonstração de resultados: o mercado está precificando não a diferença de juros, mas a rede de liquidação transfronteiriça e os direitos de cobrança em torno do USDC. Quem dominar os padrões e os direitos de liquidação entre a moeda fiduciária e o dólar na blockchain, poderá cobrar taxas; o que a Circle está apostando é exatamente isso.

No dia 25 de fevereiro de 2026, a Circle (NYSE: CRCL) divulgou seu relatório financeiro do quarto trimestre e do ano de 2025: a receita do Q4 foi de 770 milhões de dólares, sendo aproximadamente 95% proveniente de juros de reservas; a receita total do ano foi de 2,7 bilhões de dólares, um aumento de 64% em relação ao ano anterior. No final do ano, o volume de USDC em circulação era de 75,3 bilhões de dólares, e o volume de transações on-chain no Q4 foi de 11,9 trilhões de dólares, com as ações subindo quase 20% no pré-mercado após a divulgação do relatório.

Analisando, a receita da Circle é essencialmente:

Usuário dólar → compra de títulos do governo dos EUA → recebe juros.

Os relatórios financeiros revelam que o crescimento da receita de reservas no Q4 foi principalmente devido ao aumento médio do volume de USDC em circulação, que foi parcialmente compensado pela queda da taxa de retorno das reservas, ou seja, o crescimento depende da ampliação da escala, e não do aumento da taxa de retorno de um único ativo. Em termos de composição da reserva, as reservas de USDC da Circle estão altamente concentradas em ativos de alta liquidez em dólares, dos quais mais de 70% estão relacionados a instrumentos do governo dos EUA (recompras de títulos, títulos do governo, etc.).

Essencialmente, o que a Circle está fazendo é semelhante a grandes fundos do mercado monetário: usando dólares na blockchain, alocando moeda fiduciária equivalente em títulos do governo de curto prazo e ativos semelhantes a dinheiro, ganhando a diferença entre a receita de reservas e a posse sem juros dos usuários. Se ela fosse apenas um "agente de títulos do governo dos EUA" (emitindo USDC, investindo reservas em títulos do governo e ganhando a diferença), com a entrada do Fed em um ciclo de redução de taxas, a redução do centro de taxas de juros e a compressão das taxas de retorno das reservas, a curva de receita futura provavelmente descerá, e depender apenas desse aspecto será difícil sustentar a avaliação atual.

Portanto, o preço das ações reflete não apenas o lucro atual, mas também as expectativas do mercado sobre a capacidade da Circle de construir uma rede de pagamento com stablecoins e ganhar com as tarifas de passagem. A gestão enfatizou repetidamente em relatórios financeiros e eventos públicos que a transição de lucros de emissão para infraestrutura como blockchain Arc, Circle Payments Network (CPN) e outras, e forneceu uma orientação para receita não relacionada a juros de 150 a 170 milhões de dólares para o ano fiscal de 2026, o que sugere ao mercado que o futuro negócio maior é a coleta de taxas de Gas e taxas de uso da rede, e não a margem de juros. Este caminho já está reescrevendo a liquidação bancária em alguns cenários: uma rede de pagamentos global baseada em stablecoins começou a substituir ou complementar bancos tradicionais e SWIFT/bancos correspondentes. A seguir, analisaremos onde exatamente ela está competindo com a liquidação tradicional e explicaremos o que é essa infraestrutura, como funciona e a quem pode eventualmente pertencer o direito de cobrança.

SWIFT não morreu, mas este novo caminho já está devorando seu mercado.

Os pagamentos internacionais tradicionais dependem do sistema SWIFT de mensagens + liquidação através de bancos correspondentes: o banco pagador envia uma mensagem via SWIFT para o banco correspondente, que então transfere a mensagem através de uma rede de intermediários, até que a liquidação seja concluída, o que apresenta vários problemas estruturais.

Atraso: o tempo entre a iniciação e o recebimento geralmente leva vários dias e se estende em fins de semana e feriados.

Custo: a cada vez que se passa por uma corretora, há uma camada de taxas, além da margem de câmbio oculta, o custo total de remessa internacional pode chegar a vários pontos percentuais.

O tempo é incontrolável: não é possível fazer liquidações 24/7, o que não é amigável para empresas e indivíduos que precisam de aglutinação de fundos em tempo real ou pagamentos urgentes.

Falta de transparência e rastreabilidade: o dinheiro circula entre os livros de várias instituições bancárias, e o estado de ponta a ponta não é transparente. Esses pontos problemáticos são amplificados em cenários de B2B internacionais, remessas, aglutinação de fundos empresariais, assinaturas e pagamentos de salários.

As stablecoins unem informação e liquidação. O dinheiro se move na blockchain e a liquidação é concluída: liquidação atômica, sem estado intermediário de cobrança já realizada, mas ainda não creditada na conta do destinatário. A liquidação é quase em tempo real (dependendo do tempo de confirmação da blockchain, pode variar de segundos a minutos), com custo extremamente baixo (principalmente taxas de Gas na blockchain), e pode operar 24/7. Portanto, em regiões com remessas internacionais, B2B, alta exigência de tempo, alta sensibilidade a custos e cobertura insuficiente de serviços bancários tradicionais, as stablecoins já estão, de fato, substituindo ou complementando a liquidação bancária tradicional. SWIFT não morreu, mas as stablecoins estão devorando seu mercado.

Os dados podem atestar. A Circle revelou que a USDC facilitou mais de 28 trilhões de dólares em liquidações na blockchain desde 2018; em 2025, a escala de liquidações da stablecoin já está na faixa das dezenas de trilhões de dólares, comparável aos sistemas de liquidação de pagamentos de principais países soberanos. Os gigantes tradicionais já estão se integrando: a Visa já permitiu que bancos emissores e adquirentes dos EUA liquidem usando USDC com a Visa, permitindo liquidações continuadas fora do horário de funcionamento dos bancos, com um volume anual de liquidações de stablecoins na casa das dezenas de bilhões de dólares. A prática de substituir o SWIFT já está se escalando: plataformas como a Conduit processam cerca de 10 bilhões de dólares em fundos internacionais anualmente através da trilha de stablecoins, cobrindo mais de 130 mercados, utilizando conformidade e parcerias bancárias para B2B e remessas, provando que a rede de pagamentos de stablecoins não é apenas um conceito, mas uma infraestrutura escalável. Em regiões como a América Latina, a atividade de stablecoins está altamente vinculada a pagamentos internacionais (por exemplo, cerca de 71% está relacionada a remessas), indicando que a substituição parcial está realmente acontecendo.

É importante enfatizar que a substituição é parcial. Não se trata de substituir todas as liquidações bancárias da noite para o dia, mas de ocorrer primeiro em áreas com remessas internacionais, B2B, alta exigência de tempo, alta sensibilidade a custos e cobertura insuficiente de bancos tradicionais; bancos tradicionais e stablecoins coexistirão a longo prazo, com suas fatias de mercado e cenários se alternando. A velocidade de substituição depende do grau de desenvolvimento da infraestrutura de pagamento de stablecoins, da disposição das instituições tradicionais para se integrar e do nível de reconhecimento regulatório dos canais de pagamento de stablecoins.

Como conectar o dinheiro no banco com o dinheiro na blockchain?

Ter apenas stablecoins não é suficiente. As stablecoins são certificados de dólares na blockchain, mas a grande maioria do dinheiro de empresas e indivíduos ainda está em contas bancárias, existindo na forma de moeda fiduciária. Para fazer com que o dólar na blockchain se torne uma rede de pagamentos globais escaláveis, é necessário resolver um velho problema: como fazer a conversão sem costura entre moeda fiduciária no banco e stablecoins na blockchain e concluir o pagamento. Isso requer uma camada de infraestrutura de pagamento: que possa mover moeda fiduciária para a blockchain (tornando-a stablecoin), bem como trazer stablecoins de volta à moeda fiduciária local, e unificar a conformidade (KYC/AML, Travel Rule, triagem de sanções, etc.) e os padrões de liquidação. Essa camada de infraestrutura pode ser entendida em duas partes.

Primeira parte: camada de coordenação: pedágio, entradas e saídas e centros logísticos para moeda fiduciária ↔ stablecoins.

Simplificando, a camada de coordenação é responsável por resolver "como depositar e retirar dinheiro da blockchain": quem e onde troca moeda fiduciária por stablecoins, quem e onde troca stablecoins de volta por moeda fiduciária, como reconciliar, e como atender os requisitos regulatórios de cada país. Um exemplo típico é a Circle Payments Network (CPN). A CPN não gerencia diretamente o dinheiro dos usuários, mas conecta bancos e instituições de pagamento de vários países em uma única rede por meio de API: de um lado, estão os iniciadores que ajudam os clientes a receber moeda fiduciária e trocá-la por stablecoins como USDC, e do outro, estão as instituições receptoras que recebem stablecoins, as trocam por moeda fiduciária local e as depositam em contas bancárias ou carteiras. A liquidação é concluída quase em tempo real na blockchain pública, funcionando 24/7, e possui recursos como verificação de conformidade e outras funcionalidades empresariais. Quem deseja usar um canal de moeda fiduciária ↔ stablecoin em conformidade, ou quem deseja acessar a liquidação 24/7 de stablecoins, precisa se conectar a redes como a CPN. Portanto, a CPN é mais como uma cabine de pedágio e entrada nesta estrada: ela não emite moedas, mas decide quem pode entrar e sair de onde.

Segunda parte: cadeia de liquidação: trilhos dedicados para stablecoins.

A camada de coordenação resolve as entradas e saídas, a cadeia de liquidação resolve como correr mais rápido, mais barato e de forma mais previsível. As taxas de Gas das blockchains públicas tradicionais (como a rede Ethereum) são cotadas em tokens nativos, com grande volatilidade e confirmações lentas, não sendo amigáveis para pagamentos. As cadeias de liquidação dedicadas para stablecoins tratam a própria stablecoin como Gas ou ativo central, oferecendo taxas baixas, preços estáveis e confirmações em segundos, sendo mais adequadas para pagamentos e liquidações em grande escala. O Arc da Circle e o Stable e Plasma da Tether, essencialmente, criam uma autoestrada separada para USDC/USDT: permitindo que o dinheiro na blockchain seja movimentado de forma econômica e previsível, enquanto converte as taxas de Gas em uma linha de negócios independente das margens de juros. A camada de coordenação é responsável pelas entradas e saídas, e a cadeia de liquidação é responsável pela trilha, combinando as duas, as stablecoins têm a oportunidade de se tornarem a infraestrutura da rede de pagamentos global.

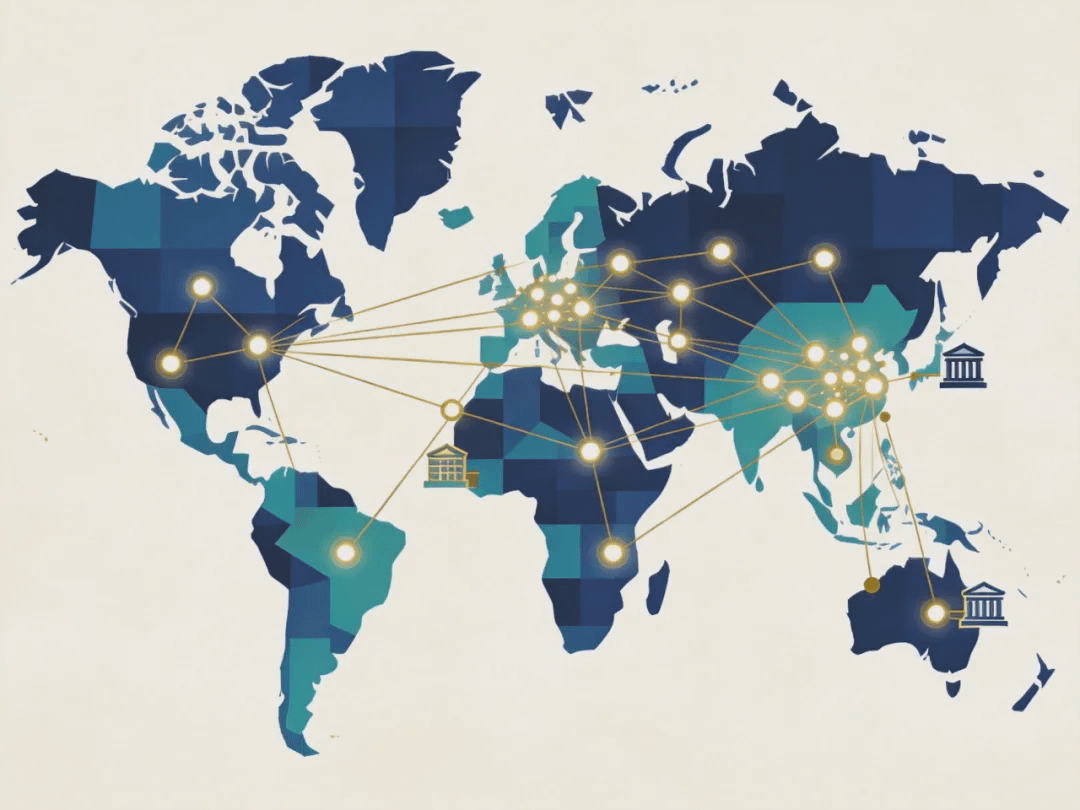

Uma rede de pagamentos cobrindo vários países.

Com base nessa infraestrutura, a rede de pagamentos global de stablecoins já está em operação, e não é apenas uma ideia escrita em um white paper.

O corredor está se expandindo. Através do CPN, Brasil, China, Colômbia, Hong Kong, Nigéria e alguns mercados da América Latina já se conectaram às moedas fiduciárias locais, e o próximo passo se estenderá para a Índia, Filipinas, Cingapura, Emirados Árabes Unidos, Europa e outros lugares. Para as instituições financeiras, basta conectar uma API e um protocolo unificados para integrar a entrada e saída de várias moedas fiduciárias, sem precisar encontrar um prestador de pagamento local para cada país. As capacidades do produto também estão avançando: RFI, correção automática, pré-inspeção da Travel Rule, Console autoatendimento, e integração nativa com Arc, trazendo mais processos de pagamento para a blockchain, encerrando entradas e saídas e trilhos em uma única cadeia.

A escala e os casos estão falando por si. A liquidação na blockchain da USDC já ultrapassou 28 trilhões de dólares, a Visa usa USDC para liquidar com bancos parceiros, a Conduit processa cerca de 10 bilhões de dólares em fundos internacionais anualmente; já existem instituições como Alfred Pay, Tazapay, RedotPay, Conduit, entre outras, operando ativamente na CPN. Esses dados indicam que uma rede de pagamentos cobrindo vários países já se formou: camada de coordenação + cadeia de liquidação, transformando a troca de moeda fiduciária ↔ stablecoin ↔ moeda fiduciária em uma infraestrutura que pode ser reutilizada.

Circle e Tether estão competindo pelo mesmo caminho

Quem está construindo este caminho? Circle e Tether estão competindo pelo mesmo: a infraestrutura de pagamento de moeda fiduciária ↔ dólares na blockchain. O foco da competição não é mais quem tem mais moedas ou quem tem juros mais altos, mas quem se estabelece primeiro na infraestrutura de pagamento e liquidação, pois assim poderá coletar taxas de passagem e taxas de Gas a longo prazo, além da margem de juros.

Circle: usando CPN (camada de coordenação) + Arc (cadeia de liquidação) para criar uma rede em conformidade, voltada para instituições e bancos, conectando empresas, instituições financeiras e bancos de vários países através de API, utilizando USDC como a trilha subjacente para liquidação e pagamento internacionais.

Tether: utiliza Stable + Plasma para criar uma rede de stablecoins off-shore e multi-chain, transformando USDT em combustível universal para pagamentos internacionais, e-commerce, DeFi e fluxo de fundos institucionais.

As diferenças entre as duas empresas estão nas rotas de conformidade, nos públicos-alvo e nas áreas cobertas, mas o ponto em comum é que ambas veem a infraestrutura de pagamento como o principal campo de batalha na próxima fase. A razão é direta: hoje, a receita dos emissores ainda depende principalmente dos juros sobre reservas, e a redução da taxa de juros pelo Fed comprimirá esse espaço; enquanto as taxas de passagem, taxas de Gas e taxas de uso da rede estão ligadas à escala da rede e ao volume de transações, não estão diretamente sujeitas ao ciclo de taxas de juros. Quem pavimentar esse caminho primeiro terá uma linha de negócios que pode lucrar a longo prazo sem depender da margem de juros.

Futuro: quem construir bem este caminho terá um bilhete para o futuro.

A infraestrutura de pagamento de stablecoins é a chave para a construção de uma rede de pagamentos global, substituindo parcialmente a liquidação bancária tradicional. Em cima dessa infraestrutura, as stablecoins estão formando uma rede de pagamentos global e, em cenários de remessas internacionais, B2B, 24/7, estão substituindo parcialmente bancos tradicionais e SWIFT/bancos correspondentes. Quem opera essa infraestrutura tem controle sobre os pedágios, entradas e saídas e o poder de precificação e efeito de rede: tarifas de passagem, taxas de Gas, taxas de API e serviços de conformidade se concentrarão na operadora.

Os sinais observáveis incluem: se o corredor continua a se expandir, se gigantes tradicionais como Visa/bancos aumentam a integração, se a proporção da receita da Circle proveniente da blockchain aumenta, se a receita da Tether na blockchain Stable/Plasma e a escala do ecossistema são satisfatórias, e o nível de reconhecimento regulatório dos canais de pagamento de stablecoins. Para empresas e indivíduos comuns, isso está diretamente relacionado ao custo, velocidade e previsibilidade de pagamentos e remessas internacionais no futuro.

O futuro das stablecoins não depende apenas de quem emite mais, mas sim de quem consertar primeiro a rodovia de moeda fiduciária ↔ dólar em blockchain e se posicionar na cabine de pedágio.