O mercado de criptomoedas está em correção, por que a tokenização da dívida pública americana está criando um novo recorde de 4,2 bilhões de dólares? Por trás dessa questão há uma tendência: o capital não saiu do mercado, mas sim fluiu de ativos voláteis para o "dólar digital" que gera rendimento.

As stablecoins estão passando de ferramentas de liquidação para ativos geradores de rendimento. Possuir USDT ou USDC não significa mais que o capital está ocioso, mas sim que é possível ganhar juros como se estivesse em um banco, e as taxas de retorno costumam ser mais altas.

Como as stablecoins conseguem realizar a transição de ferramentas de liquidação para ativos geradores de rendimento?

O dilema do dinheiro tradicional: manter significa perder.

Na maioria das economias, manter dinheiro equivale a sofrer custos de oportunidade e erosão pela inflação.

As taxas de juros anuais de contas de poupança em grandes bancos dos EUA geralmente variam entre 1% e 3%. Mesmo nas contas de poupança de alto rendimento de alguns bancos, as taxas normalmente ficam entre 4,3% e 4,5%. As taxas de depósito na China, Europa, Japão e outros lugares têm permanecido próximas ou abaixo da taxa de inflação a longo prazo. O resultado é que: o dinheiro guardado no banco está perdendo poder de compra lentamente.

Além disso, produtos de gestão de patrimônio, fundos monetários e fundos de curto prazo frequentemente têm limites de investimento mínimo e restrições de resgate. Muitos fundos monetários tradicionais têm resgates T+1, e alguns produtos T+0 (resgates no mesmo dia) têm limites de resgate diários (como 10.000 yuan). Para pequenos valores ou usuários que precisam de liquidez imediata, as opções de renda são escassas.

Nesse ambiente, formou-se uma ideia profundamente enraizada: dinheiro é para gastar, não para guardar. Ter dinheiro é visto como um estado transitório de "espera por consumo", e não como um ativo que pode se valorizar. A emergência das stablecoins trouxe uma mudança nessa situação.

Revolução na gestão de patrimônio: dar valor ao dinheiro novamente

As stablecoins mudaram essa lógica: apenas segurando, você pode gerar rendimento, e os rendimentos geralmente são superiores aos dos bancos.

Ao possuir stablecoins como USDT e USDC, é possível obter rendimentos através de protocolos DeFi e produtos RWA, com taxas de rendimento anuais geralmente superiores às contas de poupança bancárias tradicionais; em alguns casos, podem ser comparáveis ou superiores a fundos monetários e fundos de curto prazo. Assim, as stablecoins evoluíram de meros meios de troca para ativos geradores de rendimento.

De meio de troca a ativo gerador de rendimento

O uso inicial principal das stablecoins era para avaliação e pagamento. Em exchanges, mais de 90% dos pares de negociação são avaliados em stablecoins; no cenário de liquidação, em 2025, o volume de transações de stablecoins na cadeia alcançou 33,5 trilhões de dólares, superando a escala combinada da Visa e Mastercard. Porém, além da função de liquidação, as stablecoins estão assumindo funções de armazenamento de valor e gestão de patrimônio.

Os rendimentos vêm de três direções: juros de empréstimos DeFi, rendimentos de mineração de liquidez e distribuição de juros de produtos RWA. Os usuários depositam stablecoins, e os contratos inteligentes executam automaticamente as estratégias, sem necessidade de operações frequentes.

Essa forma de "moeda programável" faz com que possuir stablecoins se torne um comportamento de gestão de patrimônio. Vamos ver como as stablecoins de rendimento conseguem isso.

A ascensão das stablecoins de rendimento

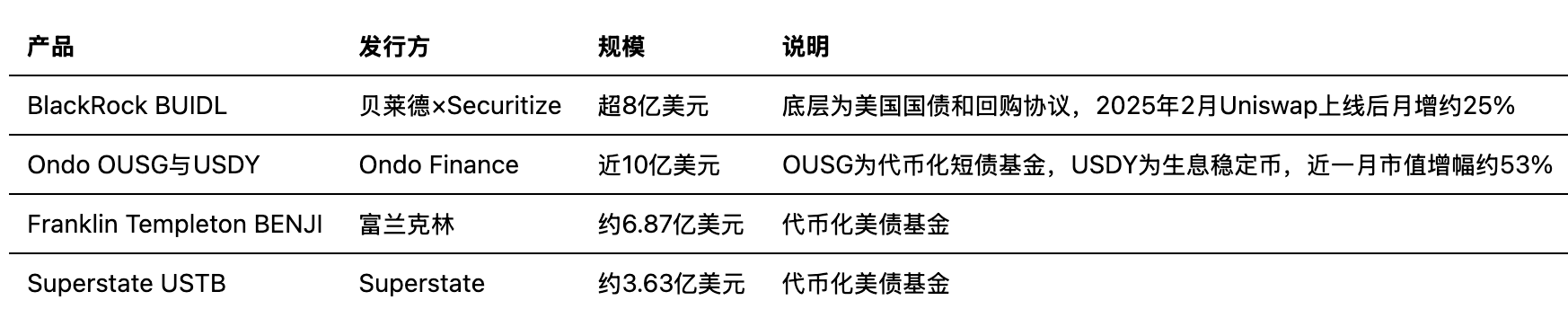

O USDY (US Dollar Yield) da Ondo Finance é uma stablecoin típica que gera rendimento, com ativos subjacentes consistindo em títulos do governo dos EUA de curto prazo, ETFs de títulos de curto prazo ou depósitos em contas correntes bancárias. De acordo com informações públicas, a taxa de rendimento anual do USDY varia entre 4,5% e 5,3%, proporcionando rendimento diário acumulado.

Os USYC da Circle em parceria com a Hashnote e os BUIDL emitidos pela BlackRock em colaboração com a Securitize também têm como essência transferir os rendimentos de títulos do governo fora da cadeia para tokens dentro da cadeia. Em 2025, o total de stablecoins geradoras de rendimento e produtos de títulos do governo tokenizados ultrapassou 20 bilhões de dólares.

O mercado está se movendo do modelo de "stablecoins sem rendimento" para o modelo de "rendimento seguro". Bryan Choe, chefe de pesquisa da rwa.xyz, aponta que, durante a correção do mercado de criptomoedas, a velocidade de crescimento dos títulos do governo tokenizados é maior do que a das stablecoins, refletindo que os investidores não estão saindo do mercado, mas buscando ativos mais seguros e rentáveis na cadeia. Isso está em linha com a lógica de "hedge" do fluxo de recursos do mercado tradicional de ações para títulos do governo.

Além dos rendimentos RWA fora da cadeia, o DeFi na cadeia também oferece canais de rendimento estáveis. Em outras palavras, suas stablecoins não apenas podem gerar juros, mas também desfrutar de rendimentos na cadeia.

Ecossistema DeFi: de onde vem os 6% ao ano e T+0 para resgates

6% ao ano, T+0 para resgates, é a principal vantagem das stablecoins em comparação com fundos monetários. Os rendimentos das stablecoins são principalmente gerados e distribuídos por protocolos de finanças descentralizadas (DeFi).

Protocolos de empréstimo: rendimentos estáveis de juros

Protocolos de empréstimo como Aave e Compound permitem que os usuários depositem stablecoins para obter juros. Tomadores de empréstimos supercolateralizam ativos criptográficos para pegar stablecoins, pagando juros; depositantes compartilham essa parte da receita de juros.

De acordo com plataformas como TokenDataView, a taxa de juros variável média do USDC na Aave em 2025 é de cerca de 6,2% APY, e na Compound, cerca de 5,8% APY. Considerando as recompensas de tokens do protocolo, o rendimento anual líquido pode alcançar entre 6% e mais de 9%.

Comparado com as taxas de juros de poupança de 1% a 4,5% dos bancos tradicionais, o empréstimo DeFi apresenta uma vantagem clara em termos de rendimento. O controle de risco depende de colaterais excessivos: os tomadores de empréstimos devem fornecer garantias com valor superior ao montante emprestado, e o mecanismo de liquidação é acionado automaticamente quando a taxa de colateral é insuficiente, protegendo o capital dos depositantes. Isso também é a base do funcionamento do empréstimo DeFi sem avaliação de crédito tradicional.

Mineração de liquidez: rendimentos de baixo risco dos pools de stablecoins

Em exchanges descentralizadas como a Curve, os provedores de liquidez para pares de stablecoins (como USDT/USDC/DAI) podem obter uma parte das taxas de transação e recompensas do protocolo. Como os preços entre stablecoins são ancorados em 1:1, a diferença de preços é mínima, e as "perdas impermanentes" (perdas potenciais devido a desvios de preços) desse tipo de pool de fundos podem praticamente ser ignoradas, tornando os rendimentos relativamente previsíveis.

O rendimento anual dos pools de stablecoins varia de acordo com a atividade do mercado, geralmente entre 5% e 15%.

Os rendimentos vêm de duas fontes: taxas dos negociantes e tokens de incentivo emitidos pelo protocolo (como CRV).

Agregadores de rendimento: buscam automaticamente a estratégia mais otimizada

Agregadores de rendimento como Yearn Finance alocam automaticamente os fundos em protocolos como Aave, Compound e Curve, buscando as estratégias com os maiores rendimentos disponíveis e suportando retiradas com um clique. Os usuários não precisam estudar cada protocolo individualmente ou mover fundos manualmente para obter rendimentos de stablecoins próximos ao ideal de mercado.

Esses produtos diminuem a barreira de entrada, mas também introduzem riscos de protocolo e de contratos inteligentes.

Escolher projetos maduros e com auditoria completa ainda é um pré-requisito para participar da gestão de patrimônio DeFi.

A lógica subjacente do mecanismo de rendimento

Independentemente de empréstimos, fornecimento de liquidez ou agregação, a fonte final dos rendimentos das stablecoins é: os pagamentos de juros dos tomadores de empréstimos, as taxas dos negociantes e os incentivos fornecidos pelos protocolos para atrair liquidez. Esses valores são automaticamente distribuídos por contratos inteligentes, formando o "mercado monetário" na cadeia.

Simplificando, você deposita stablecoins, e o contrato inteligente na cadeia ajuda você a gerar juros, quase sem necessidade de operação.

RWA: rendimentos de títulos do governo trazidos para a cadeia, pessoas comuns também podem comprar

Além dos rendimentos na cadeia, há outro caminho: transferir ativos reais, como títulos do governo dos EUA, para a cadeia. RWA (Ativos do Mundo Real) traz os rendimentos de ativos tradicionais para a blockchain.

Em outras palavras, além de "ganhar a diferença de juros" na cadeia, suas stablecoins também podem comprar rendimentos de títulos do governo fora da cadeia. A essência do RWA é transferir os juros de ativos tradicionais, como títulos do governo dos EUA e notas comerciais, para a cadeia e distribuí-los aos detentores de tokens.

O que é RWA

RWA se refere à tokenização de ativos financeiros tradicionais, tornando-os negociáveis, possuíveis e geradores de rendimento na blockchain. Ativos típicos incluem títulos do governo dos EUA, notas comerciais corporativas, direitos de rendimento imobiliário e commodities.

Após a tokenização, esses ativos podem ser transferidos na cadeia 24 horas por dia, 7 dias por semana, podendo ser divididos em unidades menores e usados em combinação com protocolos DeFi.

Para os detentores de stablecoins, o RWA oferece um caminho alternativo para rendimento: segurando tokens vinculados a ativos tradicionais como títulos do governo, obtendo rendimentos de juros similares aos de fora da cadeia.

Tokenização de títulos do governo dos EUA: o principal campo de batalha do RWA atualmente

Os títulos do governo dos EUA têm alta classificação de crédito e boa liquidez, sendo a categoria mais madura dentro do RWA. De acordo com dados do rwa.xyz, em março de 2025, o valor total de títulos tokenizados ultrapassou 4,2 bilhões de dólares, atingindo um novo recorde histórico.

Quando o mercado de criptomoedas passa por uma correção, os fundos se movem de ativos voláteis para títulos do governo tokenizados, formando um comportamento de "hedge" na cadeia.

A comparação de Bryan Choe mostra que, durante um mercado em alta, a taxa de crescimento das stablecoins é superior à dos títulos do governo tokenizados, enquanto durante um mercado em baixa, a taxa de crescimento dos títulos do governo tokenizados supera a das stablecoins, confirmando a tendência dos investidores de rodar ativos na cadeia.

O caminho pelo qual o RWA injeta rendimento nas stablecoins

Os emissores de stablecoins podem investir parte de suas reservas em títulos do governo dos EUA, notas comerciais e outros RWA, e depois distribuir os rendimentos para os detentores de stablecoins. Por exemplo, o emissor que possui títulos do governo obtém cerca de 4% a 5% de rendimento anual e, por meio do design do mecanismo, transfere parte dos rendimentos para os usuários detentores de tokens, fazendo com que as stablecoins evoluam de "dólares digitais" para "dólares que geram rendimento".

Produtos como Ondo USDY e Circle USYC estão vinculando os rendimentos de títulos do governo à posse de stablecoins, oferecendo aos usuários uma experiência de rendimento de 6% ao ano e T+0 (resgates no mesmo dia). Muitos fundos monetários tradicionais têm resgates T+1, e alguns produtos T+0 têm limites de resgate; stablecoins que geram juros na cadeia podem realizar trocas e transferências instantâneas, apresentando vantagens em liquidez.

Simplificando, o que você compra não é um fundo tradicional, mas uma "cash flow" que gera juros na cadeia, disponível a qualquer momento.

O tamanho e as expectativas do mercado RWA

Um relatório do Binance Research mostra que, no primeiro semestre de 2025, o tamanho do mercado RWA cresceu mais de 260% em relação ao início do ano, de cerca de 8,6 bilhões de dólares para quase 30 bilhões de dólares. O Citibank prevê que, até 2030, o tamanho do mercado RWA pode atingir entre 2 trilhões e 16 trilhões de dólares. A entrada de instituições tradicionais como BlackRock, Goldman Sachs e Blackstone acelerou o processo de tokenização e conformidade dos ativos.

Simplificando, ativos fora da cadeia estão sendo amplamente "trazidos para a cadeia", e pessoas comuns também podem comprar rendimentos de títulos do governo com stablecoins.

DeFi mais RWA, juntamente com a stablecoin em si, criou um ecossistema completo de dólar na cadeia.

Sistema econômico do dólar digital: o "segundo coração" do dólar já está pulsando

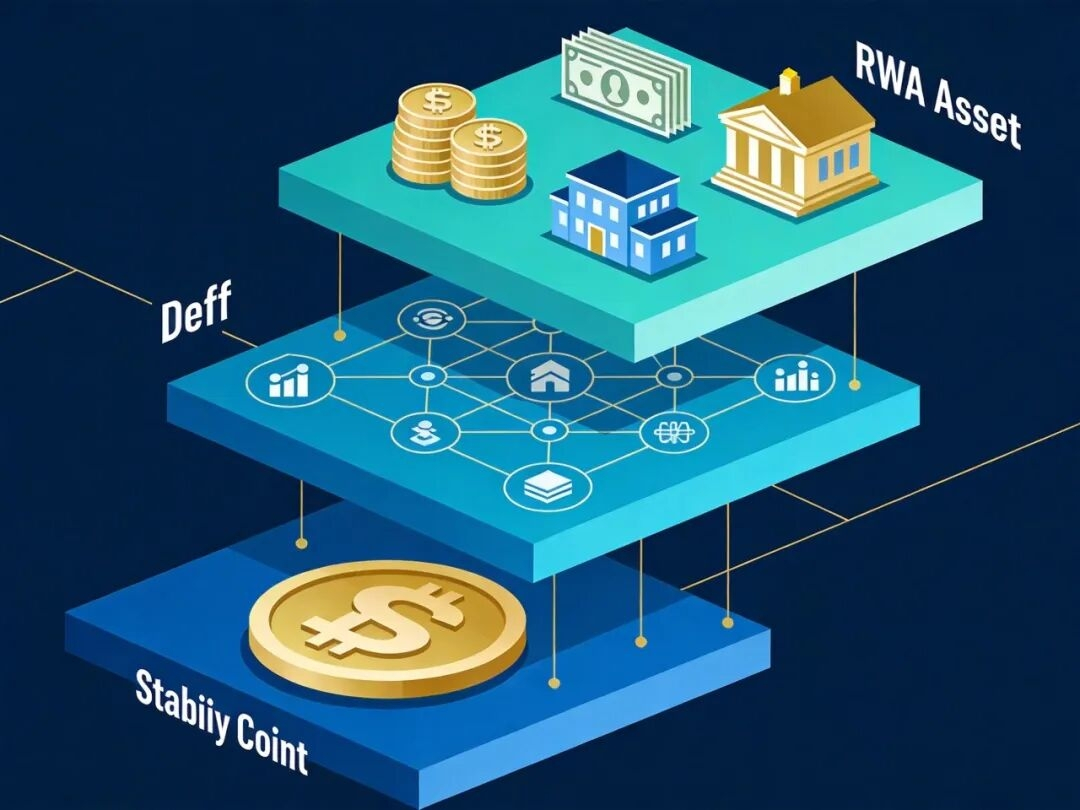

A combinação de stablecoins, DeFi e RWA já formou um ecossistema de dólares na cadeia que não depende de contas bancárias tradicionais.

Estrutura de três camadas

Stablecoins: camada de moeda base. USDT, USDC e outros fornecem unidade de avaliação e liquidação em dólares na cadeia.

DeFi: camada de serviços financeiros. Protocolos de empréstimo, negociação e agregação fornecem rendimento e liquidez.

RWA: camada de rendimento de ativos. Conectar ativos tradicionais de rendimento, como títulos do governo dos EUA e notas comerciais, à cadeia.

A combinação dos três forma um "sistema econômico digital do dólar" que não depende de contas bancárias tradicionais. Os usuários podem depositar e retirar, gerar rendimentos e realizar pagamentos por meio de carteiras, sem necessidade de abrir contas físicas, sem restrições de horário, e teoricamente sem restrições de fronteira.

Dois sistemas coexistem

Este sistema não substitui os bancos tradicionais, mas coexistem. O sistema bancário tradicional ainda é o primeiro pilar do crédito em dólares, assumindo funções centrais como depósitos, empréstimos e liquidações. As stablecoins e a rede DeFi formam o "segundo coração": fora do sistema tradicional, oferecem um canal alternativo para a liquidez e valorização do dólar.

A base de ambos é o crédito em dólares. O valor das stablecoins ainda está ancorado ao dólar, e os rendimentos da RWA também vêm de títulos e obrigações denominados em dólares. Portanto, o sistema econômico do dólar digital é uma extensão da digitalização e da rede do dólar, e não um sistema independente que se desvincula do dólar.

O significado da gestão de patrimônio com stablecoins

A revolução na gestão de patrimônio trazida pelas stablecoins é essencialmente uma atualização da percepção monetária. O dinheiro não é mais visto como um estado de "zero rendimento, esperando por consumo", mas como um ativo que pode participar de geração de rendimento e valorização. Essa mudança já ocorreu na cadeia e está acelerando à medida que a escala do RWA aumenta e a estrutura regulatória se torna mais clara.

Conclusão

As stablecoins fazem com que o "dinheiro" volte a ter valor. Através de protocolos DeFi e produtos RWA, possuir stablecoins pode gerar rendimentos superiores aos depósitos bancários tradicionais, mantendo a capacidade de pagamento e transferência.

As stablecoins não são mais apenas ferramentas de pagamento simples, mas contas financeiras que geram rendimento, são programáveis e sem fronteiras; isso não é uma cópia das finanças tradicionais, mas uma nova estrutura formada sob a escolha do mercado e impulsionada pela tecnologia. O sistema econômico digital do dólar, formado pela combinação de stablecoins, DeFi e RWA, está se tornando uma parte essencial do ecossistema do dólar e pode se tornar uma nova opção de gestão de dinheiro para pessoas comuns no futuro.

No futuro, sua carteira pode conter uma stablecoin de rendimento disponível para depósitos e retiradas, você iria tentar?