Introdução: as regras monetárias que estão sendo silenciosamente reescritas

O peso argentino desvalorizou 200% em um ano, e os argentinos já estão usando USDT para pagar salários. Em 2025, Buenos Aires, um designer recebeu um pagamento de um cliente em Nova York: não foi uma transferência bancária, não foi PayPal, mas sim USDT. Toda a transação foi concluída na blockchain, com o recebimento em segundos e uma taxa de menos de um centavo. Se tivesse feito uma remessa bancária tradicional, levaria de 3 a 5 dias úteis, com taxas de 3% a 5%, além de enfrentar a volatilidade da taxa de câmbio do peso.

Essa cena está se desenrolando na vida de centenas de milhões de pessoas ao redor do mundo: freelancers turcos usando USDC para evitar a colapso da lira; trabalhadores nigerianos enviando dinheiro de volta para casa através de stablecoins, com custos significativamente reduzidos em comparação aos canais tradicionais (o custo médio global de remessas é de cerca de 6,5%, enquanto na África subsaariana chega a 8,45%, e plataformas como Yellow Card podem oferecer taxas zero ou extremamente baixas no corredor africano); pequenas e médias empresas no Vietnã pagando fornecedores com stablecoins, reduzindo o tempo de liquidação de 5 a 15 dias úteis para segundos.

Esses fenômenos apontam para uma conclusão: as stablecoins estão evoluindo de ferramentas periféricas em corretoras de criptomoedas para infraestrutura que abrange o cotidiano financeiro de centenas de milhões de pessoas. Elas não são um apêndice do Bitcoin nem um instrumento especulativo, mas sim uma forma completamente nova, programável e transfronteiriça de conta financeira.

Levando essa observação um passo adiante: as stablecoins se assemelham menos a criptoativos e mais à próxima geração de contas bancárias globais. Funcionalmente, elas abrangem armazenamento, pagamento e rendimento; em termos de escala, atendem a centenas de milhões de pessoas, e seu volume de compensação on-chain ultrapassou o da Visa e Mastercard juntas.

As stablecoins não são apenas dólares on-chain, mas também bancos on-chain.

I. Stablecoins Reestruturam Contas Bancárias

1.1 As quatro funções e deficiências das contas bancárias

Antes de discutirmos as stablecoins, precisamos primeiro responder a uma pergunta fundamental: qual é a função essencial de uma conta bancária?

As funções do dinheiro podem ser resumidas em três pontos: reserva de valor, meio de troca e unidade de conta. Uma conta bancária completa, por outro lado, adiciona os seguintes serviços a essas três funções:

Reserva de valor: proteção da riqueza em moeda fiduciária, manutenção da liquidez e facilidade de acesso.

Pagamento e liquidação: a transferência de fundos entre indivíduos, empresas e instituições para concluir transações comerciais.

Geração de renda: Gerar retornos adicionais por meio de juros de depósitos, produtos de gestão de patrimônio ou serviços de empréstimo.

Construção de crédito: Com base no histórico da conta, é gerada uma pontuação de crédito para dar suporte a empréstimos e serviços financeiros.

No entanto, esse sistema apresenta falhas estruturais.

As barreiras geográficas fazem com que aproximadamente 1,3 bilhão de pessoas em todo o mundo permaneçam "sem conta bancária", excluídas do sistema financeiro moderno por motivos como a falta de documentos de identificação, o fato de viverem em áreas não atendidas por agências bancárias ou o não cumprimento dos requisitos mínimos de depósito.

O dilema da eficiência reside no fato de que uma transferência bancária internacional padrão na rede SWIFT envolve de três a quatro nós: o banco de origem, os bancos intermediários e o banco destinatário. Cada nó pode potencialmente causar atrasos e taxas acumuladas, resultando em um tempo total de chegada que normalmente leva de 2 a 5 dias úteis, com taxas que geralmente variam de 3% a 8%. Além disso, as câmaras de compensação do sistema bancário global (como o Fedwire no Federal Reserve e o TARGET2 na Europa) estão sujeitas a horários de funcionamento e não operam em feriados.

1.2 Liquidação de segundo nível, operação 24 horas por dia, 7 dias por semana: as stablecoins estão reescrevendo as regras bancárias.

As stablecoins implementam as três funções principais das contas bancárias na blockchain e superam sistematicamente as limitações mencionadas anteriormente dos bancos tradicionais:

Os bancos tradicionais são limitados pela geografia e pela identidade, enquanto as stablecoins exigem apenas uma conexão com a internet e já estão presentes em mais de 150 países.

O tempo de liquidação foi reduzido de 1 a 5 dias úteis para segundos, tornando-o de 100 a 500 vezes mais rápido.

Os bancos tradicionais estão limitados aos dias úteis e fusos horários, enquanto as stablecoins operam 24 horas por dia, 7 dias por semana.

As taxas de transações internacionais foram reduzidas de 3% a 8% para menos de 0,1%, uma diminuição de 90% a 99%.

Os contratos inteligentes permitem que as stablecoins sejam executadas automaticamente, sem intervenção humana.

Auditabilidade pública on-chain e custos de confiança aproximam-se de zero.

Não é necessário apresentar documento de identidade ou comprovante de endereço; basta ter o endereço da carteira digital para abrir uma conta.

A programabilidade é particularmente crucial. As remessas bancárias tradicionais são transferências de fundos únicas e estáticas. As contas de stablecoins, por meio de contratos inteligentes, podem realizar:

Pagamento condicional: "Os fundos são liberados automaticamente após o usuário concluir a verificação da tarefa."

Transferências automáticas regulares: descontos na folha de pagamento ou em assinaturas que não exigem intervenção manual.

Liquidação atômica multipartidária: várias transações são concluídas simultaneamente ou revertidas simultaneamente, eliminando completamente o risco de liquidação.

Finanças Componíveis: Os saldos de stablecoins podem ser usados diretamente para acessar protocolos DeFi e gerar juros automaticamente.

Os limites da programabilidade continuam a se expandir. Anteriormente, o gerenciamento de chaves privadas era uma barreira para usuários comuns. Com o advento da abstração de contas (ERC-4337), os usuários podem acessar suas carteiras usando e-mail ou contas de redes sociais, eliminando a necessidade de acessar frases mnemônicas. A arquitetura baseada em intenção vai ainda mais longe: os usuários simplesmente declaram "Quero pagar X para Y", e o solucionador seleciona automaticamente o caminho ideal, desconsiderando detalhes como taxas de transação entre blockchains e taxas de gás. Os pagamentos programáveis estão se transformando de uma ferramenta para desenvolvedores em um sistema de pagamento inteligente acessível a usuários comuns.

A programabilidade é uma dimensão fundamental que permite às stablecoins superarem as contas bancárias. Uma conta monetária capaz de se autoexecutar, liquidar automaticamente e operar de acordo com regras possui um valor intrínseco muito superior ao de qualquer produto bancário tradicional.

As contas bancárias eram os recipientes financeiros do século XX, enquanto os endereços de stablecoins são os nós financeiros programáveis do século XXI.

II. Os três papéis das stablecoins na criptoeconomia

Se compararmos o sistema criptofinanceiro a uma cidade, o Bitcoin representa as reservas de ouro da cidade, o Ethereum representa a infraestrutura básica de computação e as stablecoins representam a moeda em circulação, a força vital que permite o funcionamento de todo o sistema econômico.

2.1 As stablecoins servem como padrão de precificação para economias on-chain.

Quase todos os pares de negociação, contratos derivativos e produtos de empréstimo no mercado de criptomoedas usam stablecoins como padrão de precificação.

Bitcoin e Ethereum exibem volatilidade de preços extremamente alta. O preço do Ethereum despencou de quase US$ 4.000 para aproximadamente US$ 900 em um ano, em 2022, uma flutuação superior a 75%. A precificação de produtos de crédito com ativos altamente voláteis torna o gerenciamento de riscos extremamente difícil. Em contraste, as stablecoins fornecem uma "medida de valor" on-chain exclusiva, permitindo a precificação de opções, a definição de limites de liquidação e o cálculo de margem.

Tomando como exemplo o protocolo de empréstimo DeFi Aave, mais de 65% do seu valor total bloqueado (TVL) em garantias e mais de 75% da sua demanda por empréstimos estão na forma de stablecoins. Sem stablecoins, o empréstimo DeFi seria praticamente impossível de operar.

2.2 As stablecoins representam 70% das transferências on-chain e são o principal canal de pagamento on-chain.

Em exchanges descentralizadas (DEXs), pares de stablecoins (como USDC/USDT e USDC/DAI) geralmente representam de 40% a 60% do volume total de negociação. Isso ocorre porque, quando os usuários ajustam sua alocação de ativos, geralmente precisam converter seus ativos em stablecoins antes de prosseguir com outras operações, tornando as stablecoins a "moeda intermediária" mais utilizada na criptoeconomia.

No ecossistema cross-chain, as stablecoins ocupam uma posição mais central. Um volume significativo de fluxos de fundos entre múltiplas blockchains, incluindo Ethereum, BNB Chain, Polygon, Solana e Arbitrum, é facilitado por meio de pontes de stablecoins. De 2024 a 2025, o volume de transações de ponte cross-chain de stablecoins continuou a crescer, com protocolos como Circle CCTP e LayerZero processando bilhões de dólares em transferências cross-chain mensalmente. O Circle CCTP (Cross-Chain Transfer Protocol) permite que USDC seja queimado na blockchain de origem e cunhado na blockchain de destino, alcançando funcionalidade cross-chain nativa sem a necessidade de uma ponte de terceiros; protocolos de interoperabilidade full-chain como o LayerZero permitem que as stablecoins fluam uniformemente entre múltiplas blockchains, reduzindo a fragmentação da liquidez. Essas soluções impactam diretamente a usabilidade das stablecoins: os usuários não precisam mais manter USDC em cada blockchain separadamente, e a latência e o slippage das transferências cross-chain são significativamente reduzidos.

Dados principais: As stablecoins representam mais de 70% do total de transações on-chain, superando em muito os 15% do Bitcoin e os 8% do Ethereum. As stablecoins se tornaram o principal meio de pagamento no sistema econômico on-chain.

2.3 As stablecoins são o pilar central da liquidez DeFi.

No âmbito das estratégias de rendimento, as stablecoins são os ativos produtivos mais importantes. Os detentores de stablecoins podem depositá-las em protocolos como Compound, Aave e Curve para obter retornos anualizados de aproximadamente 3% a 15%, sem incorrer em risco cambial.

Essa característica eleva as stablecoins além de simples "reservas de valor", transformando-as em "ativos financeiros produtivos": mantendo a estabilidade de valor enquanto geram retornos ativamente. De forma semelhante à lógica das poupanças bancárias tradicionais, mas implementada em uma estrutura global aberta e sem permissão, os detentores podem obter retornos on-chain sem incorrer em risco cambial.

MakerDAO é um excelente exemplo. Este protocolo de stablecoin descentralizado mantém um suprimento de aproximadamente US$ 8,5 bilhões em DAI e aloca suas reservas em ativos do mundo real, como títulos do Tesouro dos EUA, criando uma gestão de balanço patrimonial no estilo de um "banco central on-chain".

Bitcoin é ouro digital, Ethereum é um computador global e stablecoins são o próprio sistema monetário on-chain.

A inclusão de funções de armazenamento, pagamento e geração de receita torna as stablecoins funcionalmente equivalentes a contas bancárias.

III. Quatro tipos de paridade de stablecoins e o modelo de tripla confiança

As stablecoins não possuem uma arquitetura tecnológica única, mas representam as diversas explorações da humanidade sobre "como criar uma moeda confiável no mundo digital". Por trás de cada design diferente, existe uma filosofia monetária e uma premissa de confiança distintas.

Criptomoedas lastreadas em moeda fiduciária (USDT, USDC): reservas em moeda fiduciária na proporção de 1:1, confiança proveniente de instituições centralizadas, alta estabilidade e forte liquidez, mas enfrentam riscos de centralização e pressão regulatória.

Regulação algorítmica (colapso do UST, híbrido Frax): Regulação algorítmica/híbrida, a confiança provém do código e dos mecanismos, buscando a descentralização, mas com risco de falha do mecanismo.

RWA lastreado em ativos reais (USDM, sFRAX): atrelado a títulos do governo/ativos reais, a confiança provém do valor do ativo, oferecendo retornos e proteção contra a inflação, mas a liquidez do ativo está em risco.

Metais preciosos (PAXG, DGX): Reservas físicas de ouro, ativos confiáveis com base em consenso global, valor independente do crédito nacional e liquidez relativamente limitada.

3.1 USDT e USDC representam 86% da capitalização de mercado, sendo os títulos lastreados em moeda fiduciária a principal opção.

USDT (Tether) e USDC (Circle) são atualmente os principais players no mercado de stablecoins, com uma capitalização de mercado combinada superior a US$ 260 bilhões, representando aproximadamente 86% da capitalização total do mercado de stablecoins. O USDT detém cerca de 60% da participação de mercado e o USDC cerca de 25%. Quem controla a unidade de conta on-chain controla a economia on-chain; o domínio das stablecoins denominadas em USD significa que o dólar americano se tornou efetivamente a "moeda de reserva on-chain".

A lógica de funcionamento é simples: para cada USDT ou USDC emitido, o emissor deve manter uma quantia equivalente em dólares americanos (ou equivalentes em dólares, como títulos do tesouro de curto prazo) em uma conta bancária como reserva. A confiança dos usuários nas stablecoins deriva, em última análise, da confiança na instituição emissora, acreditando que a Tether ou a Circle realmente possuem reservas suficientes e podem resgatar integralmente os usuários quando estes resgatarem suas moedas.

Análise detalhada do caso: O jogo regulatório do Tether (USDT).

A Tether já foi a entidade mais opaca do mercado de criptomoedas. Em 2021, o gabinete do Procurador-Geral de Nova York chegou a um acordo com a Tether, que pagou uma multa de US$ 18,5 milhões e admitiu ter se apropriado indevidamente de ativos de reserva para cobrir perdas na corretora Bitfinex.

Posteriormente, a Tether melhorou significativamente a transparência de suas reservas, transferindo grande parte delas de títulos comerciais para títulos do Tesouro dos EUA e estabelecendo um mecanismo trimestral de certificação de reservas. No entanto, a controvérsia persiste: as certificações da Tether são emitidas por empresas de contabilidade como a BDO, em vez de serem submetidas a uma auditoria completa pelas "Big Four", o que leva alguns participantes do mercado a duvidarem da integridade e da capacidade de resgate de suas reservas. Requisitos regulatórios de diversos estados americanos e exigências de conformidade com o MiCA da UE também restringem as operações da Tether.

Ironicamente, foram precisamente essas crises e dúvidas que fortaleceram o Tether: ele reforçou a gestão de reservas e se tornou um grande comprador no mercado de títulos do Tesouro dos EUA (suas reservas chegaram a superar as de muitos países soberanos). O USDT continua sendo a criptomoeda mais negociada do mundo, com um volume diário de negociação superior a US$ 60 bilhões, superando o Bitcoin.

3.2 Sobreviventes das Stablecoins Algorítmicas Após o Colapso da Luna

As stablecoins algorítmicas possuem a filosofia de design mais radical: substituir instituições centrais por código e incentivos econômicos para manter automaticamente a estabilidade de preços. Este é o experimento definitivo para determinar se "a moeda pode ser completamente desprovida de confiança".

Em maio de 2022, o ecossistema Terra/Luna entrou em colapso, marcando o fracasso mais desastroso no campo das stablecoins algorítmicas até então. O UST (TerraUSD) despencou de US$ 1 para zero em apenas uma semana, resultando na perda de aproximadamente US$ 60 bilhões em capitalização de mercado e desencadeando um "Maio Negro" para todo o mercado de criptomoedas.

No entanto, esse fracasso não pôs fim à exploração de stablecoins algorítmicas. O mecanismo híbrido da Frax Finance (garantia parcial + algoritmo parcial) demonstrou maior estabilidade após a queda da Luna e introduziu lastro em ativos do mundo real (RWA), formando uma arquitetura de "confiança em camadas". O LUSD da Liquity, por outro lado, utiliza um mecanismo de sobregarantia em ETH mais um mecanismo de liquidação, tornando-o um tipo colateralizado em vez de puramente algorítmico, e permaneceu atrelado durante o teste de estresse de 2022.

Lições de mercado:

O fracasso das stablecoins algorítmicas oferece uma lição importante: a estabilidade de uma moeda não pode ser garantida apenas pela matemática; ela também requer o lastro em ativos reais ou instituições confiáveis como último recurso. Stablecoins puramente algorítmicas (sem lastro em ativos reais) foram condenadas pelo mercado; futuras "stablecoins descentralizadas" só poderão ser de tipos híbridos.

3.3 Trilha RWA: Tokenização de Títulos do Governo e Stablecoins com Juros

As stablecoins lastreadas em ativos do mundo real (RWA, na sigla em inglês) são atualmente o setor mais popular entre as instituições. A lógica central é digitalizar ativos de alta qualidade do mundo real (títulos do Tesouro dos EUA, títulos corporativos, imóveis, commodities) e formar "stablecoins de rendimento" que podem ser negociadas na blockchain.

A MakerDAO é pioneira no setor de ativos do mundo real (RWA). Ela detém aproximadamente US$ 1 bilhão em RWA, principalmente em títulos do Tesouro dos EUA de curto prazo, fornecendo lastro em ativos do mundo real para a estabilidade do DAI e permitindo que os detentores de DAI se beneficiem indiretamente dos rendimentos dos títulos do Tesouro.

Os principais produtos RWA diferem em seus mecanismos.

O Ondo OUSG está atrelado a um ETF de títulos do Tesouro de curto prazo, com resgate em T+1 e retornos refletidos por meio de rebase do token; o BlackRock BUIDL está atrelado a um fundo de mercado monetário institucional em dólares americanos, tokenizado pela Securitize, com retornos compostos diários e resgate concluído por meio de queima on-chain e resgate off-chain.

O Franklin Templeton BENJI está atrelado ao fundo de mercado monetário FOBXX, com um mecanismo semelhante ao do BUIDL. Os três fundos possuem pontos fortes distintos em termos de agilidade de resgate, disponibilidade on-chain e valor mínimo de investimento, atendendo às necessidades de diferentes instituições e indivíduos.

O Ondo USDY é ainda mais simples: manter USDY equivale a possuir os direitos de rendimento de títulos do Tesouro dos EUA de curto prazo, com juros acumulados automaticamente diariamente. A taxa anual efetiva (APY) é de aproximadamente 5% a 5,5% (vinculada à taxa de juros de referência do Federal Reserve), proporcionando retornos reais e, ao mesmo tempo, mantendo a estabilidade de preços.

3.4 Stablecoins de Ouro: Liquidez On-chain e Fragmentação

As stablecoins de metais preciosos podem ser descritas como um "retorno à história": a digitalização do ouro, a reserva de valor mais reconhecida há milhares de anos, e a sua liquidez instantânea na blockchain.

A Paxos Gold (PAXG) é atualmente a maior stablecoin de ouro, com cada token representando uma onça de ouro físico armazenada em um cofre em Londres. Os usuários que possuem PAXG essencialmente detêm o ouro, e ele pode ser negociado globalmente a qualquer momento, sem a necessidade de transporte físico ou acesso a bolsas de mercadorias.

A importância mais profunda das stablecoins de metais preciosos reside em quebrar a "maldição da liquidez" do ouro. Os dilemas do investimento tradicional em ouro são: baixa liquidez (grandes transações exigem corretoras), entrega complexa (o ouro físico requer transporte e armazenamento) e baixa divisibilidade (é impossível comprar sequer 0,001 onça de ouro). A tecnologia blockchain permite que o ouro alcance divisibilidade e liquidez quase perfeitas, permitindo que os usuários mantenham o equivalente a US$ 1 em PAXG e o negociem a qualquer hora e em qualquer lugar.

O surgimento das stablecoins lastreadas em metais preciosos é a homenagem mais profunda que a blockchain presta à história da moeda humana, revivendo o padrão-ouro, que estava morto há décadas, em uma forma completamente nova no mundo digital.

3.5 Um Modelo de Tripla Confiança: Instituições, Ativos e Algoritmos

Para entendermos a importância das stablecoins, primeiro precisamos responder a uma pergunta mais fundamental: como se gera confiança na moeda?

O sistema monetário humano passou por três eras de confiança:

A Era da Confiança nos Bens Materiais (3000 a.C. - 1971): O valor do dinheiro deriva de suas propriedades físicas: a escassez e a estabilidade química do ouro, e a maleabilidade e o valor industrial da prata. Essa confiança está intrínseca ao próprio material, não necessitando de endosso institucional.

A era da confiança institucional (do colapso do sistema de Bretton Woods em 1971 até o presente): a moeda se desvinculou do ouro e está, em vez disso, ancorada no crédito das nações. O valor do dólar americano deriva da promessa de que o governo dos EUA pagará suas dívidas com ele. Essa confiança depende fortemente da estabilidade política e da força econômica.

A era da confiança algorítmica (do nascimento do Bitcoin em 2008 até o presente): O valor de uma moeda provém da verificabilidade de seu código e da imutabilidade de suas regras. O fundamento da confiança no Bitcoin não é uma promessa de nenhum governo, mas sim a crença de que "a matemática não mente e os algoritmos não corrompem".

As stablecoins incorporam simultaneamente três modelos de confiança.

Os fundos fiduciários institucionais baseados em confiança (como USDC e USDT) dependem do crédito e da conformidade da instituição emissora, são altamente estáveis e fáceis de regular, mas apresentam pontos únicos de falha e riscos de centralização.

Os produtos fiduciários baseados em ativos (como PAXG e USDM) estão ancorados no valor intrínseco de ativos do mundo real e são resistentes a riscos políticos, mas são afetados por flutuações nos preços dos ativos.

Sistemas de confiança baseados em algoritmos (como DAI e FRAX) dependem da verificabilidade das regras do código e são completamente descentralizados, mas seu mecanismo é complexo e sua tolerância a falhas é baixa.

Na realidade, os três modelos estão interligados. Embora o DAI seja chamado de stablecoin descentralizada, suas reservas já contêm uma grande quantidade de USDC (confiança institucional) e RWA (confiança em ativos); o USDC, embora emitido centralmente, opera na rede Ethereum (confiança algorítmica) e suas reservas podem ser verificadas por meio de auditorias on-chain (confiança em ativos).

As stablecoins mais competitivas geralmente são uma combinação orgânica de três modelos de confiança. Uma única fonte de confiança é, ao mesmo tempo, uma fonte de eficiência e uma fonte de vulnerabilidade.

3.6 O Jogo entre Moeda Privada e Soberania Nacional

A ascensão das stablecoins está desafiando uma premissa até então incontestada: a de que a moeda deve ser emitida por um monopólio estatal.

No âmbito da economia moderna, a soberania monetária é um componente essencial da soberania nacional. Controlar a oferta de moeda significa controlar a inflação, o desemprego, a expansão do crédito e até mesmo os ciclos políticos. Historicamente, toda circulação em larga escala de moeda privada foi reprimida pelo Estado de alguma forma: os Estados Unidos proibiram a posse privada de ouro em 1934, e o projeto Libra do Facebook fracassou sob pressão regulatória em 2019.

No entanto, a natureza descentralizada das stablecoins torna difícil suprimi-las facilmente. O USDT, sem ser lastreado por nenhum país específico, tornou-se a "alternativa ao dólar do dia a dia" mais utilizada em dezenas de países ao redor do mundo. Trata-se de um novo tipo de fenômeno monetário: uma moeda global emitida por instituições privadas, que circula fora das fronteiras soberanas e é adotada espontaneamente por centenas de milhões de pessoas.

As stablecoins reacenderam uma questão antiga: quem deve criar dinheiro? O Estado, o mercado ou um algoritmo?

A coexistência de modelos de confiança institucional, de ativos e algorítmica reflete a diversificação das "contas bancárias globais".

IV. De onde vem a demanda global por stablecoins?

A ascensão das stablecoins não é resultado de um design sofisticado, de incentivos regulatórios ou simplesmente um produto do entretenimento de entusiastas de tecnologia. Centenas de milhões de usuários comuns em todo o mundo, enfrentando problemas reais, optaram por essa alternativa. As remessas de dinheiro são o "cavalo de Troia" que impulsionou as stablecoins para o mercado de massa: quando centenas de milhões de famílias usam stablecoins para receber salários e remessas, qualquer proibição regulatória enfrentará dificuldades de implementação — não se pode impedir que as pessoas recebam um pagamento.

4.1 As stablecoins são uma ferramenta de sobrevivência quando a moeda local entra em colapso.

No cardápio de um café em Buenos Aires, os preços dos sanduíches são reajustados semanalmente. O dono aceita pesos, mas mantém o dólar em mente; quando um cliente paga com USDT, ele imediatamente pega o celular para verificar a taxa de câmbio antes de confirmar a transação. Essa cena se repete na Venezuela, Argentina, Zimbábue, Turquia e Líbano: as moedas locais se desvalorizam drasticamente em um curto período, corroendo rapidamente o patrimônio dos moradores. As stablecoins (principalmente USDT) não são para especulação, mas para sobrevivência. Moradores locais as utilizam para proteger seu patrimônio; comerciantes as utilizam para se proteger contra a desvalorização da moeda local; e trabalhadores transfronteiriços as utilizam para transferir renda para o exterior com segurança.

Estudo de caso: A crise do peso argentino e a transformação do USDT

Em 2023, a taxa de inflação da Argentina ultrapassou os 200%, e a taxa de câmbio do "dólar paralelo" — entre as taxas oficiais e do mercado paralelo do peso e do dólar americano — chegou a ultrapassar os 100%. Para os argentinos comuns, possuir pesos significava uma rápida desvalorização de seu patrimônio. Os controles cambiais eram extremamente rígidos; os residentes comuns só podiam comprar US$ 200 por mês à taxa de câmbio oficial, valor muito insuficiente para lidar com a inflação.

Como resultado, o USDT se tornou o "dólar paralelo" da Argentina: comerciantes aceitam cotações em USDT, transações imobiliárias são denominadas em USDT e até mesmo uma parte dos salários é paga em USDT. Dados da Chainalysis mostram que a Argentina foi um dos países com crescimento mais rápido em termos de aceitação de stablecoins globalmente em 2023.

A escolha do USDT pelos argentinos segue uma lógica clara: os controles oficiais de câmbio limitam as compras mensais de moeda estrangeira a US$ 200, não oferecendo proteção contra a inflação; enquanto o mercado paralelo, conhecido como "dólar azul", oferece acesso a mais dólares, sua taxa de câmbio é altamente volátil e o risco de contraparte é elevado. O USDT contorna as regulamentações bancárias por meio de corretoras locais (Lemon, Buenbit) e canais P2P, e as transferências on-chain são verificáveis e não podem ser bloqueadas. Assim que os comerciantes começam a aceitar cotações em USDT, os efeitos de rede incentivam mais pessoas a mantê-lo e usá-lo, criando um ciclo virtuoso.

Após a posse de Millais em dezembro de 2023, a Argentina iniciou discussões sobre a dolarização, incluindo planos para fechar o banco central e adotar o dólar americano como moeda oficial. Antes da implementação oficial da dolarização, o USDT já havia se tornado uma alternativa de fato ao dólar americano: algumas empresas usavam USDT para pagar salários e transações imobiliárias eram liquidadas em USDT para contornar os controles cambiais.

4.2 Os custos de remessa caíram de 8% para menos de 0,1%, com as stablecoins reescrevendo as regras.

Num mercado nos arredores de Lagos, uma vendedora de verduras recebe remessas mensais do irmão, que mora em Londres. Antes, o dinheiro era enviado pela Western Union, o que acarretava uma taxa de £12 e um prazo de processamento de quatro dias; ela precisava faltar ao trabalho para sacar o dinheiro na cidade, aumentando seus custos de viagem. Na semana passada, o irmão passou a usar o Yellow Card: ela escaneou um código QR com o celular numa lojinha ao lado do mercado, e o dinheiro em nairas caiu na conta dela 10 minutos depois, com uma taxa de menos de US$1. Ela não sabia nada sobre blockchain; só sabia que o dinheiro tinha chegado.

Os dados confirmam essa tendência. As remessas internacionais globais ultrapassam US$ 800 bilhões anualmente, com grande parte destinada a países em desenvolvimento. Filipinas, México, Nigéria e Índia são os maiores receptores de remessas do mundo, onde as taxas tradicionais de remessa geralmente variam de 5% a 10%. Os dados mostram que os custos tradicionais de remessa ao longo do corredor Reino Unido-Nigéria são de aproximadamente 5% a 8%, exigindo taxas de US$ 50 a US$ 80 para uma remessa de US$ 1.000, e levando de 3 a 5 dias úteis. Por meio de stablecoins e plataformas como Yellow Card e Conduit, a mesma remessa pode ser concluída em menos de 10 minutos com taxas inferiores a US$ 1.

O mecanismo da Yellow Card não é complexo: os remetentes compram USDT no Reino Unido usando libras esterlinas e enviam o USDT para a carteira do destinatário na Nigéria por meio de transferência on-chain; o destinatário pode então trocar o USDT por dinheiro em Naira por meio dos agentes offline ou do aplicativo da Yellow Card. As remessas tradicionais envolvem quatro etapas: o banco de origem, o sistema SWIFT, um banco intermediário e o banco destinatário, cada uma incorrendo em taxas e atrasos; as remessas em stablecoins dividem "USD → Naira" em "USD → USDT (on-chain) → Naira", reduzindo significativamente as etapas intermediárias. O Banco Central da Nigéria proibiu os bancos de fornecerem serviços a empresas de criptomoedas em 2021 e flexibilizou ainda mais a proibição em 2023; embora a posição regulatória sobre as stablecoins permaneça incerta, sua adoção pelo público já atingiu uma escala considerável.

Se o custo médio das remessas globais cair para menos de 3% dos Objetivos de Desenvolvimento Sustentável da ONU, isso representará uma economia de mais de US$ 40 bilhões por ano para os trabalhadores em países em desenvolvimento. As stablecoins são, de longe, o caminho tecnológico mais promissor para atingir essa meta. Isso não é um experimento de nerds, mas uma escolha de mercado feita por centenas de milhões de pessoas.

4.3 Recebimento de pagamentos globais a partir de um único endereço de carteira

Um freelancer no Sudeste Asiático acaba de receber o pagamento final de um cliente em Nova York. O dinheiro chegou em 10 segundos com uma taxa de menos de um dólar; se ele tivesse usado o PayPal, teria levado 3 dias e a plataforma teria ficado com 5%. Ele nunca havia conhecido o cliente pessoalmente e não precisou das informações bancárias dele, apenas do endereço da carteira digital. A economia digital global criou centenas de milhões de freelancers, trabalhadores remotos e criadores de conteúdo digital, e a dificuldade de receber pagamentos internacionais é um problema comum para eles. O PayPal não está disponível ou tem taxas extremamente altas em muitos países, as transferências bancárias internacionais são complicadas e caras, e os pagamentos em dinheiro simplesmente não são viáveis em cenários de serviços digitais.

As stablecoins oferecem uma solução ideal para esse grupo: um único endereço de carteira criptográfica pode receber pagamentos globais com taxas extremamente baixas e recebimento instantâneo. Plataformas como Deel e Bitwage comercializaram pagamentos de folha de pagamento em stablecoins, atendendo a centenas de milhares de freelancers em todo o mundo. Os freelancers não precisam mais depender do PayPal ou de bancos locais; os empregadores, por sua vez, reduzem os custos com folha de pagamento internacional e agilizam os pagamentos.

A ascensão das stablecoins é um exemplo claro de democracia de mercado; os usuários votaram com os pés, escolhendo um sistema monetário mais rápido, mais barato e mais aberto.

Essa adoção de baixo para cima é a validação de mercado mais poderosa para as "contas bancárias globais".

V. Tamanho e tendências do mercado global de stablecoins

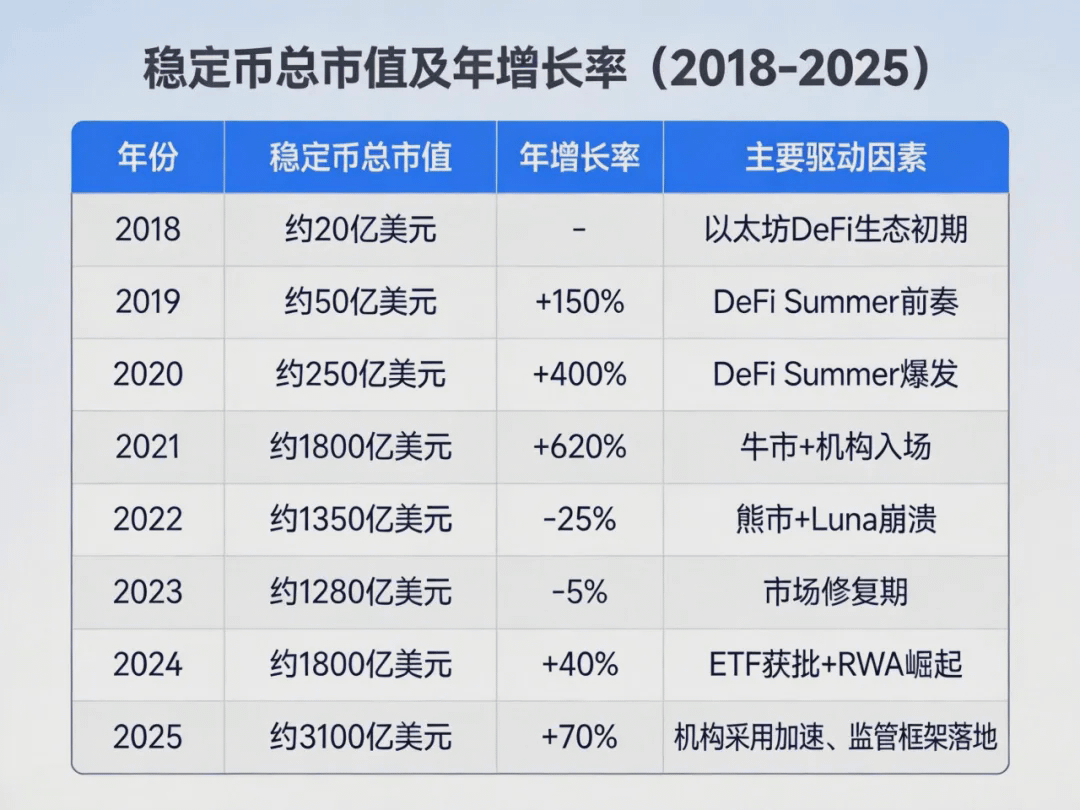

As stablecoins apresentam uma curva de crescimento raramente vista na história das criptomoedas. De uma capitalização de mercado inferior a US$ 2 bilhões em 2018 para mais de US$ 310 bilhões no final de 2025, elas cresceram mais de 150 vezes em sete anos.

5.1 US$ 35 trilhões em liquidação on-chain: stablecoins superam a Visa

O volume anual de transações on-chain de stablecoins é de aproximadamente US$ 35 trilhões, superando o volume combinado da Visa e da Mastercard — um ponto frequentemente negligenciado. É importante notar que os dados de stablecoins se referem ao volume de transações on-chain, incluindo depósitos e saques em corretoras centralizadas (CEX), pontes entre blockchains e fluxos de fundos DeFi, o que não se alinha completamente com o volume de transações de pagamento de varejo da Visa; no entanto, sua escala atingiu o nível da infraestrutura de pagamentos convencional. A Visa levou 60 anos para construir essa escala, enquanto as stablecoins a alcançaram em menos de 10 anos. A razão fundamental é que as transações on-chain operam 24 horas por dia, 7 dias por semana, sem intermediários ou SWIFT, tornando o custo marginal de escalabilidade muito menor do que o das organizações de cartões tradicionais.

5.2 BlackRock, PayPal e Stripe entram no mercado, acelerando a institucionalização.

No dia em que o BUIDL da BlackRock entrou em operação, os gestores de caixa de Wall Street puderam alocar rendimentos de títulos do Tesouro dos EUA na blockchain pela primeira vez. Eles não precisavam entender de contratos inteligentes; bastava comprar BUIDL como se fosse um fundo do mercado monetário. Após o resgate, os ativos eram destruídos na blockchain e os fundos retornavam às suas contas bancárias. A fronteira entre as finanças tradicionais e os ativos na blockchain foi oficialmente rompida naquele momento.

Em 2025, a institucionalização das stablecoins irá acelerar significativamente:

A BlackRock lançou o fundo BUIDL, tokenizando títulos do Tesouro dos EUA, e seu tamanho ultrapassou US$ 2 bilhões, tornando-o um dos maiores fundos de mercado monetário RWA on-chain do mundo. O mecanismo do BUIDL funciona da seguinte forma: os investidores compram tokens BUIDL on-chain, detendo indiretamente ações do BlackRock USD Institutional Money Market Fund; os ativos do fundo consistem em títulos do Tesouro dos EUA de curto prazo, acordos de recompra e caixa, com retornos diários compostos automaticamente e refletidos no valor do token. No resgate, os investidores queimam BUIDL on-chain e a Securitize transfere off-chain o USD correspondente para a conta bancária do investidor. Esse modelo de "manutenção on-chain, resgate off-chain" permite que fundos institucionais tradicionais entrem em produtos de rendimento on-chain de forma compatível com as regulamentações. O BUIDL se expandiu para sete blockchains, incluindo Ethereum, Solana e Polygon.

O lançamento do PYUSD pelo PayPal, que combina sua base de 200 milhões de usuários com uma stablecoin, representa um passo significativo rumo à adoção de stablecoins pelas principais gigantes de pagamento.

A Stripe reabriu sua funcionalidade de pagamentos com criptomoedas e adquiriu a Bridge, empresa de infraestrutura de stablecoins, concluindo a maior aquisição da história das criptomoedas por US$ 1,1 bilhão.

Visa e Mastercard expandem programa piloto de liquidação com stablecoins, adicionando USDC às opções de pagamento para comerciantes.

Análise de tendências:

A entrada das instituições marca a transição formal das stablecoins de "experimentos no mundo das criptomoedas" para "infraestrutura financeira convencional".

Investidores institucionais podem alocar legalmente produtos de rendimento on-chain; o sistema financeiro tradicional ganha acesso à transformação digital; e a entrada do PayPal e do Stripe tornou os pagamentos com stablecoins a "opção padrão" para usuários comuns.

Os dados sobre escala e adoção mostram que o "sistema bancário global" deixou de ser um conceito e se tornou uma realidade.

VI. Jogo regulatório e institucionalização das stablecoins

Inovações financeiras disruptivas sempre atraem regulamentação. Para as stablecoins, a regulamentação é tanto um desafio quanto um passo inevitável rumo à adoção em massa.

6.1 Caminhos Regulatórios Diferenciados: Abertura Cautelosa, Adoção Proativa e Rotas Alternativas

As principais economias do mundo estão respondendo à ascensão das stablecoins de maneiras diferentes:

6.2 O aumento dos custos de conformidade acelera a entrada institucional.

A regulamentação do mercado de stablecoins tem dois lados: aumenta os custos de conformidade e restringe o espaço para inovação, mas também proporciona segurança jurídica para a entrada institucional, o que pode atrair fundos de maior porte.

Tomando como exemplo o MiCA da UE: a Circle obteve uma das primeiras licenças EMT na UE, o que esclareceu o estatuto de conformidade do USDC no mercado europeu. Isto deu aos bancos e instituições de pagamento tradicionais europeus uma base legal para acederem ao USDC pela primeira vez, promovendo a rápida expansão do USDC no mercado europeu.

A principal controvérsia em torno da regulamentação das stablecoins reside em decidir se elas devem ser incorporadas à estrutura regulatória monetária existente (regulamentação bancária) ou se devem ser legisladas como uma classe de ativos completamente nova. Diferentes escolhas impactarão profundamente seu desenvolvimento. Uma vez que a estrutura regulatória esteja em vigor, as empresas em conformidade poderão acessar o mercado legalmente; os usuários receberão uma proteção mais clara de seus direitos; e os inovadores precisarão encontrar um equilíbrio entre conformidade e inovação.

Tendência principal: Independentemente das diferenças nas abordagens regulatórias entre os países, um consenso está surgindo: as stablecoins serão regulamentadas, não proibidas. A regulamentação não eliminará as stablecoins; ela apenas acelerará sua institucionalização, levando, em última instância, à coexistência de mercados "regulamentados" e "clandestinos". Os primeiros atenderão aos usuários financeiros tradicionais, enquanto os últimos continuarão a operar em áreas não abrangidas pela regulamentação, coexistindo ambos a longo prazo.

6.3 Críticas ao BIS, à desvinculação cambial do USDC e à exclusão do USDT da bolsa de valores pela MiCA.

As críticas cautelosas às stablecoins por parte de reguladores internacionais também são dignas de nota. Compreender essas preocupações ajuda a avaliar de forma mais abrangente as limitações e o potencial das stablecoins como uma "conta bancária global".

Críticas do BIS à "unicidade da moeda": Em seu Boletim 73 de 2023, o Banco de Compensações Internacionais (BIS) apontou que moedas privadas que circulam como "instrumentos digitais ao portador", como as stablecoins, podem violar o princípio da "unicidade da moeda", que estabelece que não deve haver flutuações cambiais entre diferentes formas de moeda. O BIS observou que as stablecoins se desviaram da marca de US$ 1 durante a crise da FTX e o incidente do Silicon Valley Bank, e essa "quase unicidade" poderia ser amplificada, gerando atritos sistêmicos em períodos de crise. O BIS defendeu a substituição das stablecoins por "depósitos tokenizados" liquidados em moeda do banco central para manter a unicidade monetária.

O princípio "Mesmo Negócio, Mesmo Risco, Mesma Regulamentação" do CPMI: Em 2022, o Comitê de Pagamentos Internacionais e Infraestruturas de Mercado (CPMI) e a IOSCO emitiram diretrizes exigindo que os mecanismos de stablecoins sistemicamente importantes cumpram os Princípios de Infraestruturas do Mercado Financeiro (PFMI), ou seja, "Mesmo Negócio, Mesmo Risco, Mesma Regulamentação". Isso significa que, se as stablecoins assumirem funções de pagamento e liquidação, estarão sujeitas a padrões regulatórios comparáveis aos dos bancos e instituições de pagamento.

Desvinculação do USDC ao Silicon Valley Bank: Em março de 2023, o Silicon Valley Bank (SVB) entrou em colapso, e a Circle detinha aproximadamente US$ 3,3 bilhões em reservas de USDC ali mantidas. Após a notícia, o USDC despencou para aproximadamente US$ 0,88 em poucas horas, marcando a sua desvinculação mais severa da história. Embora o governo dos EUA tenha anunciado proteção total aos depositantes em 48 horas e o USDC tenha retornado rapidamente à sua paridade, esse evento expôs o risco de "ponto único de falha" das stablecoins lastreadas em moeda fiduciária: o colapso de um banco central pode impactar diretamente a capacidade de resgate das stablecoins.

O impacto real do MiCA na estrutura de mercado: Após a implementação completa das regulamentações do MiCA na UE, corretoras como Binance e Kraken removeram o USDT de suas listas na região da UE devido a considerações de conformidade, mantendo apenas stablecoins com licenças EMT, como USDC e EUROe. O motivo da remoção foi que a Tether, emissora do USDT, não havia solicitado uma licença EMT na UE. Se as corretoras continuassem a oferecer negociação de USDT para usuários da UE, estariam violando as restrições do MiCA sobre "stablecoins não autorizadas". Após a remoção, a participação de mercado de stablecoins licenciadas, como USDC e EUROe, na região da UE aumentou, e a Circle obteve uma vantagem inicial; alguns usuários continuaram a usar USDT por meio de VPNs ou entidades fora da UE, criando arbitragem regulatória. Isso significa que a regulamentação começou a remodelar substancialmente o cenário do mercado de stablecoins, em vez de permanecer apenas no nível de princípio.

Essas críticas e incidentes são válidos e expõem as verdadeiras vulnerabilidades das stablecoins: pontos únicos de falha, reservas centralizadas e arbitragem regulatória. No entanto, a experiência histórica mostra que a regulamentação normalmente não sufoca a inovação, mas sim acelera sua diferenciação — áreas em conformidade e áreas cinzentas coexistem, com as primeiras se tornando comuns e as últimas persistindo nas brechas. A implementação da estrutura regulatória determinará se as stablecoins poderão evoluir de contas globais "utilizáveis" para contas "confiáveis".

VII. Stablecoins e o Sistema Financeiro Web3

As stablecoins são a base monetária do sistema financeiro Web3, que visa construir um novo tipo de infraestrutura financeira globalmente aberta, sem permissão e altamente transparente.

7.1 Os 1,3 bilhão de indivíduos sem conta bancária podem, inicialmente, ter carteiras de stablecoins.

Numa pequena cidade da África Oriental, um homem que nunca tinha ido a um banco possuía um smartphone e uma conta M-Pesa, que usava para pagamentos e transferências diárias. No ano passado, alguém lhe disse que ele poderia trocar seu saldo M-Pesa por USDC e depositá-lo num protocolo on-chain que gerava juros, onde seu valor aumentaria automaticamente a cada dia. Ele experimentou e, observando os números mudarem à medida que o dinheiro chegava, sentiu pela primeira vez que tinha alguma conexão com as "taxas de juros globais". Ele talvez nunca tenha uma conta bancária tradicional; este telefone é sua primeira "conta bancária global".

Dados do Banco Mundial mostram que aproximadamente 1,3 bilhão de adultos em todo o mundo ainda não possuem contas bancárias, concentrando-se principalmente na África Subsaariana, no Sul da Ásia, no Sudeste Asiático e na América Latina. As consequências diretas de não ter conta bancária incluem: a incapacidade de obter empréstimos, poupar dinheiro e participar de atividades econômicas formais.

As stablecoins oferecem a esses 1,3 bilhão de pessoas um caminho direto para contornar o sistema bancário tradicional: tudo o que elas precisam é de um smartphone e uma conexão com a internet para ter uma "conta bancária global" que pode receber pagamentos, armazenar valor e realizar transações internacionais.

Tomemos o Quênia como exemplo: o sucesso do M-Pesa provou que os pagamentos móveis podem estender os serviços financeiros a populações inacessíveis aos bancos tradicionais. As finanças da Web3, construídas sobre stablecoins e DeFi, ampliam ainda mais esse conceito: o M-Pesa resolveu o problema de pagamento para os não bancarizados, mas os fundos permaneciam em moeda local e não podiam participar facilmente de ativos globais. A extensão das stablecoins + DeFi reside nisto: os usuários podem trocar seu saldo do M-Pesa por USDC, depositá-lo em protocolos remunerados na Stellar ou Solana para obter rendimentos vinculados a títulos do Tesouro dos EUA e, em seguida, trocá-lo de volta para sua moeda local quando necessário. Isso essencialmente fornece aos não bancarizados um ponto de entrada para uma "conta poupança global": pagamentos, poupança (retornos sem risco), empréstimos (garantidos por ativos, sem necessidade de pontuação de crédito) e investimentos (participação em mercados de ativos globais).

7.2 DeFi Lego: Finanças Componíveis em Stablecoins

As finanças descentralizadas (DeFi) são construídas sobre stablecoins e utilizam contratos inteligentes para substituir intermediários financeiros, possibilitando funções financeiras tradicionais como empréstimos, negociações, derivativos e seguros, e estão abertas a qualquer pessoa no mundo.

O aspecto mais singular do DeFi reside em sua composibilidade, como um "bloco de Lego": diferentes protocolos podem ser perfeitamente combinados para criar produtos compostos que as finanças tradicionais não conseguem alcançar. Por exemplo, um usuário pode depositar USDC na Aave para ganhar juros, usar essa posição como garantia para tomar um empréstimo em ETH e, em seguida, depositá-lo na Lido para ganhar recompensas de staking. Essas três camadas de retornos são empilhadas, tudo sem intervenção humana. Usuários individuais podem participar de empréstimos e ganhar recompensas sem um banco; desenvolvedores obtêm uma infraestrutura financeira componível sobre a qual podem construir novos produtos.

Dados principais: Em 2025, o valor total bloqueado (TVL) em DeFi atingiu um pico de mais de US$ 230 bilhões, com as stablecoins representando aproximadamente 45% desse valor. Isso significa que mais de US$ 100 bilhões em stablecoins estão gerando rendimentos e liquidez 24 horas por dia, 7 dias por semana, em protocolos DeFi.

7.3 Stellar e Solana se tornam o principal campo de batalha para pagamentos com stablecoins.

O principal problema dos pagamentos internacionais tradicionais reside na ineficiência da rede SWIFT. Embora a SWIFT seja segura, cada pagamento internacional precisa passar por vários bancos intermediários, e cada nó pode introduzir atrasos, taxas e riscos de erro.

Os pagamentos ponto a ponto com stablecoins reestruturaram completamente essa arquitetura: remetente → transmissão on-chain → destinatário, sem a necessidade de nós intermediários, e as transferências de stablecoins entre quaisquer dois endereços de carteira em todo o mundo são "sem atrito".

A rede Stellar e a blockchain Solana se tornaram a principal infraestrutura para pagamentos com stablecoins. A Stellar processa mais de 100 milhões de transações com stablecoins anualmente, atendendo principalmente a cenários de remessas e pagamentos na América do Sul e na África; a Solana, com suas taxas extremamente baixas (menos de US$ 0,0001 por transação) e altíssima capacidade de processamento (milhares de transações por segundo), está se tornando a blockchain pública preferida para pagamentos com stablecoins.

As stablecoins permitiram que o setor financeiro alcançasse a verdadeira globalização pela primeira vez, não apenas para os ricos, mas para todos.

Pela primeira vez, 1,3 bilhão de pessoas sem conta bancária poderão ter acesso a uma interface financeira global utilizável, em vez de apenas uma possibilidade teórica.

VIII. O Jogo Estratégico entre Stablecoins e Moedas Digitais de Bancos Centrais

Compreender o futuro das stablecoins é indissociável da geopolítica: a competição estratégica entre stablecoins (especialmente as stablecoins lastreadas em dólar americano) e moedas digitais de bancos centrais (CBDCs) tornou-se uma das narrativas geopolíticas monetárias mais importantes do século XXI.

8.1 As stablecoins de dólar estendem inesperadamente a hegemonia do dólar

No ecossistema de stablecoins que emergiu no mercado de criptomoedas, as stablecoins lastreadas em dólar americano (USDT, USDC) detêm uma posição absolutamente dominante, representando mais de 85% da capitalização total do mercado. Esse fenômeno levou a uma consequência inesperada: as stablecoins se tornaram uma extensão digital da influência global do dólar americano.

Em mais de 150 países ao redor do mundo, pessoas utilizam stablecoins denominadas em dólares para poupança, pagamentos e transações internacionais, mesmo que seus residentes nunca tenham possuído dólares físicos ou tido qualquer contato com o sistema bancário americano. Essa influência é transmitida por meio de vias específicas: quando o Federal Reserve aumenta as taxas de juros, os rendimentos das stablecoins remuneradas aumentam em paralelo, alterando os retornos de poupança para detentores globais (transmissão da taxa de juros); as reservas de USDT e USDC são fortemente alocadas em títulos do Tesouro americano, e suas escolhas de ativos afetam diretamente a liquidez global do dólar (transmissão do ativo de reserva). As políticas monetárias do Tesouro americano e do Federal Reserve, por meio das stablecoins denominadas em dólares, influenciam "invisivelmente" a riqueza de centenas de milhões de pessoas em todo o mundo.

As stablecoins atreladas ao dólar são essencialmente uma extensão de "ativos leves" da hegemonia do dólar na blockchain: os EUA podem realizar pagamentos e poupanças globais atrelados ao dólar sem precisar construir agências bancárias ou infraestrutura de compensação no exterior. A internacionalização tradicional do dólar depende do sistema SWIFT, de bancos correspondentes e de mercados offshore de dólares; as stablecoins comprimem esse processo em um único emissor, uma blockchain pública e centenas de milhões de endereços de carteira.

Um relatório do Serviço de Pesquisa do Congresso dos EUA aponta que a expansão global das stablecoins atreladas ao dólar é o canal mais importante para a internacionalização do dólar na última década, e sua influência superou até mesmo a expansão internacional das instituições financeiras tradicionais.

8.2 A lógica competitiva entre moedas digitais de bancos centrais e stablecoins

A lógica estratégica da China ao promover o yuan digital é uma resposta estratégica à expansão global das stablecoins lastreadas em dólar americano. O objetivo do e-CNY é estabelecer uma rede de pagamentos digitais liderada pela China, sem depender da infraestrutura das stablecoins lastreadas em dólar americano.

No entanto, existem diferenças arquitetônicas fundamentais entre o e-CNY e as stablecoins: o e-CNY é uma moeda digital centralizada e soberana, com todos os registros de transações controlados pelo Banco Popular da China; enquanto as stablecoins (especialmente as descentralizadas) operam em blockchains públicas globais e não são controladas por nenhum Estado soberano específico.

Essa diferença determina que as duas são adequadas para cenários diferentes: o e-CNY é adequado para a transformação digital dos pagamentos domésticos; as stablecoins se destacam em cenários supranacionais, como pagamentos internacionais, DeFi e transações anônimas. Usuários domésticos usam o e-CNY para obter garantia soberana; usuários internacionais e empresas estrangeiras ainda preferem stablecoins em USD para liquidação internacional. O e-CNY e as stablecoins em USD não competirão diretamente no curto prazo: o principal campo de batalha do primeiro são os pagamentos domésticos, enquanto o do segundo são os pagamentos internacionais; cada um defende seu próprio território e a competição direta ainda não começou.

8.3 A Formação de uma Ordem Monetária Multipolar

O atual cenário do mercado de stablecoins prenuncia a formação de uma ordem monetária multipolar: não mais dominada por uma única moeda, mas sim por stablecoins em USD, stablecoins em EUR, stablecoins em ouro e CBDCs de vários países, competindo e coexistindo em diferentes cenários.

Essa diversificação não representa uma fragmentação do sistema monetário, mas sim uma especialização em camadas: os usuários podem escolher a forma de moeda mais adequada de acordo com seus cenários de uso, utilizando USDT para pagamentos internacionais, DAI para estratégias de rendimento DeFi, PAXG para armazenamento de valor e sua CBDC local para consumo doméstico.

O futuro sistema monetário será uma rede monetária multicamadas composta por stablecoins, CBDCs e moedas tradicionais, muito semelhante à arquitetura em camadas do protocolo da Internet. Cada camada serve a um propósito diferente e, juntas, sustentam a economia digital global.

A interação entre as stablecoins lastreadas em dólar americano e as moedas digitais dos bancos centrais irá remodelar o cenário geopolítico da "conta bancária global".

IX. Perspectivas Futuras: O Nascimento das Contas Bancárias Globais

A história monetária está em um ponto de virada raro. Nos próximos 5 a 10 anos, as seguintes tendências irão remodelar profundamente o sistema financeiro global.

9.1 As stablecoins estão vivenciando um "momento da internet"

No início da década de 1990, a internet era vista pela maioria como um brinquedo para nerds e um laboratório para poucos privilegiados. No início dos anos 2000, começou a remodelar modelos de negócios; na década de 2010, transformou completamente a mídia, o varejo e as redes sociais; e hoje, é uma infraestrutura indispensável para a economia.

As stablecoins estão vivenciando um "momento internet" semelhante: da experimentação na comunidade geek à necessidade em mercados emergentes, à adoção institucional acelerada e, finalmente, ao estabelecimento de estruturas regulatórias. As stablecoins se tornarão a infraestrutura das finanças globais, e não um complemento periférico.

9.2 As stablecoins remuneradas estão se tornando a próxima geração de contas de poupança.

As "stablecoins remuneradas" representam uma das direções inovadoras mais importantes no atual mercado de stablecoins. Essas stablecoins mantêm uma paridade de 1:1 com o dólar americano, investindo seus ativos de reserva em títulos do Tesouro dos EUA ou outros ativos de baixo risco, e distribuindo automaticamente os rendimentos aos detentores.

Tomemos como exemplo o USDY da Ondo: os detentores acumulam automaticamente cerca de 5% de rendimento anualizado de títulos do governo diariamente, sem necessidade de qualquer ação. Pela primeira vez, usuários em países em desenvolvimento podem obter os mesmos retornos de poupança que investidores americanos, sem depender de bancos locais. Residentes de mercados emergentes ganham um protótipo de uma "conta poupança global"; instituições ganham uma ferramenta compatível para gestão de caixa on-chain. É provável que as stablecoins remuneradas reformulem a lógica de poupança dos mercados emergentes, tornando-se um dos experimentos monetários mais importantes da década de 2020.

Previsão: Até 2030, a capitalização de mercado das stablecoins remuneradas poderá ultrapassar os 500 mil milhões de dólares, tornando-se o maior instrumento de poupança transfronteiriça do mundo e proporcionando a centenas de milhões de residentes em mercados emergentes retornos de baixo risco anteriormente disponíveis apenas para investidores institucionais.

9.3 A IA precisa de moeda, e as stablecoins são uma escolha natural para a economia da IA.

Está surgindo a narrativa de que os agentes de IA precisam realizar transações financeiras de forma autônoma (pagar por serviços, receber rendimentos e gerenciar fundos), tornando as stablecoins a moeda natural da economia da IA.

Imagine um agente de IA autônomo capaz de pagar automaticamente serviços de computação em nuvem usando USDC, receber taxas de usuários, depositar fundos ociosos em protocolos DeFi para gerar rendimentos e resgatá-los automaticamente quando necessário. Todo o processo não requer intervenção humana, conta bancária ou aprovação humana, pois a IA não possui personalidade jurídica e não pode abrir uma conta bancária, mas pode ter uma carteira de criptomoedas.

Esse cenário não é ficção científica. A Coinbase já lançou uma carteira digital específica para agentes de IA, e diversas startups de IA estão construindo infraestrutura de stablecoins para a "economia da IA". Assim que a economia da IA atingir a escala desejada, as stablecoins poderão se tornar a única forma de moeda para sua operação.

A IA precisa de moeda, mas não consegue abrir contas bancárias. As stablecoins são o primeiro tipo de moeda que a IA pode usar de forma autônoma.

A diversificação das ancoragens, a especialização em CBDCs e a economia da IA representam a próxima etapa da "conta bancária global". A concretização dessas visões depende da finalização do quadro regulatório, do aumento da transparência das reservas e da gestão contínua dos riscos de desancoragem.

Conclusão

Retomando o designer argentino mencionado no início do artigo, ele não estava realizando experimentos de criptografia nem especulando, e tampouco era movido por paixão tecnológica. Ele simplesmente estava usando a abordagem mais racional para resolver um problema real: como concluir uma transação internacional de forma segura, rápida e econômica em um contexto de colapso do peso.

A escolha dele é a escolha que centenas de milhões de pessoas em todo o mundo estão fazendo. Não se trata de uma revolução, nem de uma subversão, mas sim de uma evolução silenciosa e irreversível do mercado.

A verdadeira importância das stablecoins reside não na inovação tecnológica em si, mas no fato de que, pela primeira vez, todas as pessoas na Terra, seja em Buenos Aires ou Lagos, seja freelancer ou operário de linha de montagem, têm a oportunidade de possuir uma conta bancária globalmente utilizável, com liquidação instantânea, programável e geradora de rendimento — um portal financeiro global que não exige autorização institucional.

As stablecoins não são um substituto para os bancos, mas sim uma reinterpretação da questão "quem pode abrir uma conta bancária".

Olhando para o futuro, também devemos reconhecer os riscos e incertezas. A capacidade dos emissores de stablecoins de atender às demandas de resgate em larga escala sob extrema pressão de liquidez ainda precisa ser totalmente testada; as reservas de USDT e USDC estão altamente concentradas em poucos bancos e títulos do governo, e o colapso de uma única instituição poderia desencadear uma reação em cadeia; os caminhos regulatórios diferem significativamente entre os países, e as questões de legislação aplicável e arbitragem regulatória durante fluxos transfronteiriços permanecem sem solução. Reconhecer essas incertezas não anula o potencial das stablecoins, mas sim torna nossas conclusões mais equilibradas.

Este é um mundo em construção. E ele não nasce com uma declaração, mas sim através do acúmulo silencioso de cada transação de stablecoin.

Os leitores podem acompanhar o progresso regulatório das stablecoins em diversos países, distinguir entre produtos regulamentados e do mercado cinza, e atentar para a transparência das reservas do emissor; o texto acima não constitui aconselhamento de investimento.

--fim--

Coluna detalhada · 2026

Fonte de dados para este artigo

Relatórios: TRM Labs (Relatório de Escala de Stablecoins) 2026; Chainalysis (Relatório de Geografia de Criptomoedas 2025) (Relatório de Criptomoedas 2025); CCData (Relatório de Stablecoins e CBDCs) Dezembro de 2025; Banco Mundial (Banco de Dados Global de Preços de Remessas), Preços de Remessas no Mundo Todo; Visa Research

Dados: DeFiLlama, CoinGecko, rwa.xyz

Órgãos reguladores: Boletim BIS nº 73, CPMI-IOSCO (Diretrizes sobre Acordos de Stablecoins) 2022

A capitalização de mercado, o TVL (Valor Total Negociado) e o volume de liquidação são referentes a 2025; o volume de liquidação on-chain de US$ 35 trilhões é baseado no relatório de 2026 da TRM Labs. Consulte os relatórios mais recentes de cada instituição para obter números específicos.