Estas são observações e opiniões pessoais de BonnaZhu, parceira da Nothing Research. O conteúdo a seguir não constitui qualquer tipo de recomendação de investimento.

A narrativa da RWA não é que as criptomoedas tradicionais estejam tentando roubar usuários das criptomoedas, mas sim que as criptomoedas estão tentando roubar usuários das criptomoedas tradicionais.

I. Um fim de semana e um conjunto de dados

Em 28 de fevereiro, os Estados Unidos lançaram um ataque aéreo contra o Irã.

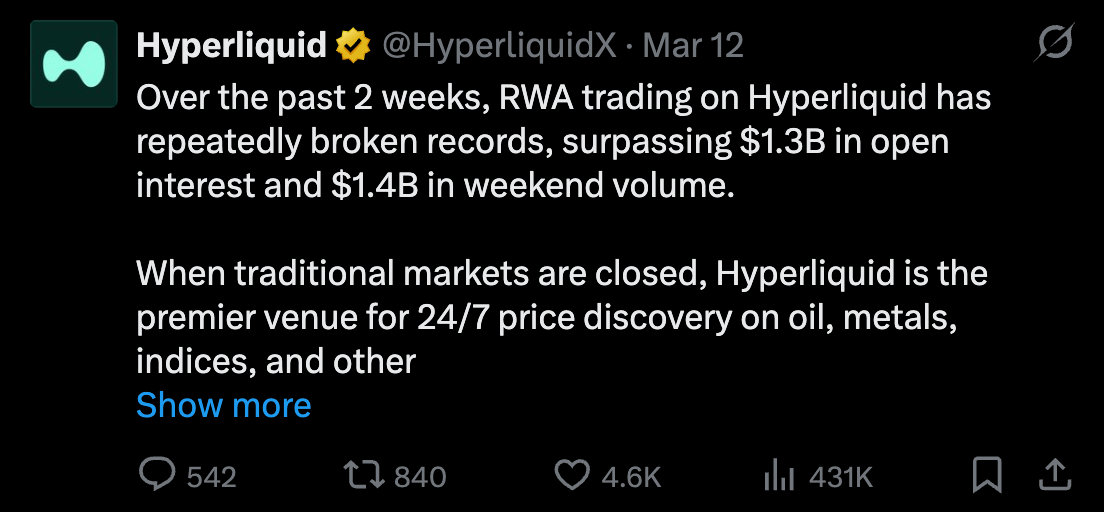

Como era fim de semana, os mercados tradicionais em todo o mundo estavam fechados, mas a Hyperliquid estava aberta, e um grande número de usuários migrou para a plataforma para negociar petróleo bruto on-chain pela primeira vez. Em 2 de março, quando os mercados de commodities abriram, o preço do petróleo Brent disparou e o volume de negociação de ativos ponderados pelo risco (RWA) na Hyperliquid atingiu seu primeiro pico.

A crise não se dissipou rapidamente, apesar da vitória no assassinato de Khamenei. Conforme a situação continuava a se desenrolar, o volume de negociação de RWA (ativos ponderados pelo risco) da Hyperliquid bateu recordes nas duas semanas seguintes, atingindo o pico em 10 de março. O interesse em aberto no mercado HIP-3 também disparou para um recorde histórico de US$ 1,3 bilhão.

Tudo isso graças ao HIP-3 da Hyperliquid:

Uma atualização de um protocolo que permite a qualquer pessoa implantar um mercado de contratos perpétuos sem necessidade de permissão.

Um relatório de pesquisa da Hyperliquid, divulgado ontem por @smartestxyz, revelou um fenômeno que a maioria das pessoas ignorou: esses mercados HIP-3 não estão atendendo apenas usuários de criptomoedas, mas podem estar trazendo para o blockchain pessoas que nunca tiveram contato com criptomoedas.

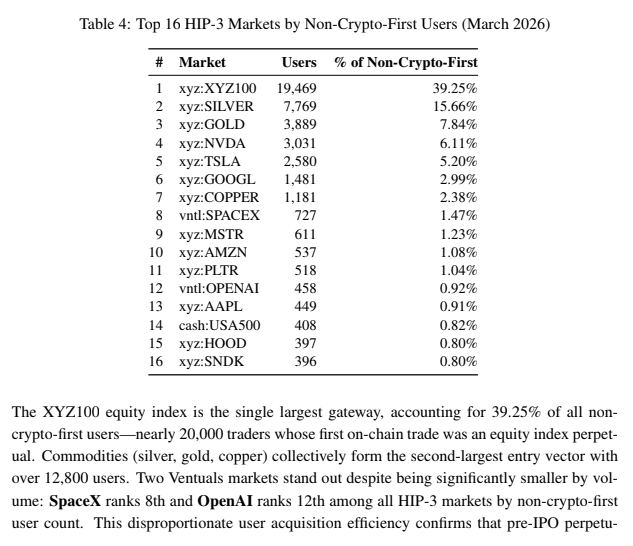

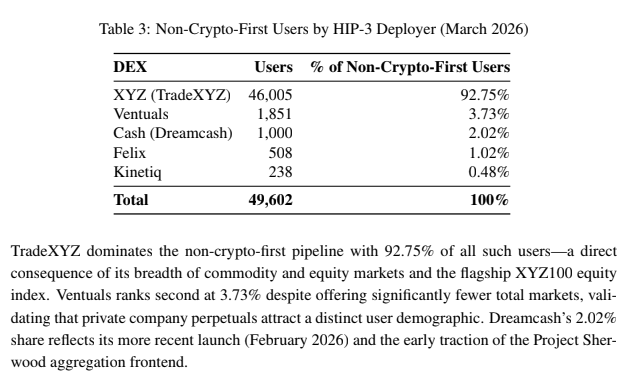

O relatório acompanha uma métrica chamada "Usuários que não tiveram contato inicial com criptomoedas": usuários cuja primeira transação on-chain foi com a RWA Perp, e não com criptomoedas. Em março de 2026, esse número era de 49.602. Quase 50.000 pessoas tiveram seu primeiro contato com criptomoedas não por causa do Bitcoin, mas por causa de índices de ações, ouro ou petróleo bruto.

Analisar por ativos específicos é ainda mais interessante:

Esta lista inclui não apenas commodities tradicionais e ações de primeira linha, mas também a SpaceX (727 pessoas) e a OpenAI (458 pessoas). Essas duas empresas não são de capital aberto e não existem canais tradicionais globais para investidores de varejo negociarem suas ações; no entanto, a primeira transação on-chain de algumas pessoas foi com elas, usando os produtos da Ventures.

Talvez por ter testemunhado tantas narrativas surgirem e desaparecerem, eu tinha um viés preconcebido em relação à narrativa RWA (na época chamada de STO, Security Token Offering), que começou a emergir em 2018: eu pensava que era uma narrativa institucional, uma distribuição de criptomoedas pelo sistema financeiro tradicional, e que não tinha nada a ver com a Crypto Native. Mas a história contada por este conjunto de dados é exatamente o oposto.

Ativos diferenciados levam a uma base de usuários diferenciada.

Não me lembro quem disse isso, mas acho que é o resumo mais preciso da trajetória dos RWAs. Isso me fez perceber que meu entendimento sobre RWAs no passado estava errado e também me mostrou que os RWAs podem, de fato, atrair usuários do Tradefi. Ao fornecer ativos e experiências que as finanças tradicionais não conseguem oferecer e ao atender usuários que as finanças tradicionais não alcançam, eles realmente expandiram os limites do mercado financeiro.

A Hyperliquid reacendeu minha esperança no mercado de RWA.

II. Por que o sistema financeiro tradicional não consegue atender a essas pessoas

Para entender a proposta de valor central da RWA, é preciso descobrir por que esses quase 50.000 endereços migraram para o blockchain e foram para a Hyperliquid em vez de corretoras tradicionais.

Do meu ponto de vista, acredito que existam vários motivos:

1) Acesso Global:

Para quem vive em lugares como os EUA e a Europa, com infraestrutura financeira bem desenvolvida, é difícil perceber o quão difícil é para a maioria das pessoas no mundo negociar ações americanas ou petróleo bruto. Abrir uma conta em uma corretora exige KYC (Conheça Seu Cliente), depósito de fundos e residência ou visto para uma região específica. Enquanto isso, as corretoras de CFDs, como uma das opções alternativas, são restritas ou têm má reputação em muitos países. Este é realmente um caso em que os bem alimentados não entendem a fome dos famintos no mundo financeiro.

O que você considera óbvio, "abrir o aplicativo e fazer um pedido", simplesmente não existe para a maioria das pessoas no mundo todo. Na Hyperliquid, você pode negociar assim que sua carteira estiver conectada, sem KYC (Conheça Seu Cliente) ou restrições de nacionalidade. (É claro que a ausência de KYC inevitavelmente significa que algumas pessoas irão explorar isso para transações anônimas e sonegação de impostos; esse não era o objetivo original da plataforma, mas certamente é uma das motivações objetivas para seu uso.)

2) Barreira de entrada extremamente baixa:

Os instrumentos financeiros tradicionais normalmente têm um tamanho de "lote": um lote de contratos futuros de petróleo bruto WTI da CME corresponde a 1.000 barris, o que equivale a aproximadamente US$ 70.000 a um preço do petróleo de US$ 100. Mesmo um microcontrato corresponde a 100 barris, cerca de US$ 7.000. As corretoras de futuros geralmente exigem depósitos mínimos e limites de capital, mas na Hyperliquid, você pode abrir uma posição com apenas alguns dólares.

3) Maior alavancagem:

A regulamentação T dos EUA estipula que a negociação de ações com margem tem uma alavancagem máxima de 2x (posições overnight). O Pattern Day Trader permite alavancagem de 4x durante o dia, mas apenas se o patrimônio da conta for de pelo menos US$ 25.000. Em outras palavras, você precisa de US$ 25.000 para se qualificar para uma alavancagem de 4x. O RWA Perp da Hyperliquid, no entanto, oferece alavancagem de 20x sem exigência de saldo mínimo na conta.

4) Produtos Exclusivos:

A implementação sem permissão do HIP-3 significa que qualquer pessoa pode criar instrumentos de negociação que não existem no mercado financeiro tradicional. Por exemplo, é possível obter exposição a empresas não listadas como SpaceX, OpenAI e Anthropic, que investidores de varejo não conseguem negociar nos mercados tradicionais. O usuário do HIP-3 pode depositar HYPE para entrar em operação.

5) Experiência 24 horas por dia, 7 dias por semana:

Os mercados tradicionais de commodities e ações têm horários de negociação rígidos. Embora as principais bolsas de valores estejam constantemente se esforçando para estender seus horários de negociação — por exemplo, a CME Globex estendeu o horário de negociação em dias úteis para 23 horas (com apenas 1 hora de manutenção por dia), a Nasdaq apresentou uma proposta de 23/5 à SEC (adicionando uma sessão noturna das 21h às 4h), a NYSE recebeu aprovação preliminar para 22/5 e a DTCC planeja atingir a compensação 24/5 até 2026 — a maioria desses esforços aborda apenas questões relacionadas aos dias úteis; os fins de semana permanecem um vácuo.

O fim de semana de 28 de fevereiro é um excelente exemplo: os ataques aéreos dos EUA contra o Irã causaram volatilidade no mercado, mas as bolsas tradicionais estavam fechadas e só era possível negociar petróleo bruto, futuros de índices de ações, prata e ouro na segunda-feira. A plataforma RWA Perp, implementada na Hyperliquid, no entanto, funciona 24 horas por dia, 7 dias por semana, 365 dias por ano.

Estas são cinco coisas que o sistema financeiro tradicional atualmente não consegue fazer:

Acesso global

Limiar extremamente baixo

Maior alavancagem

Produtos exclusivos

Experiência 24 horas por dia, 7 dias por semana

Embora o setor financeiro tradicional se esforce para atender a alguns desses critérios em um futuro próximo, satisfazer todos os cinco simultaneamente é praticamente impossível sob a atual estrutura regulatória e de mercado. Portanto, a janela de aquisição de clientes da RWA pode ser muito mais longa do que muitos imaginam.

III. Dois tipos de demanda em ativos ponderados pelo risco: negociação e retenção.

Os usuários que recorrem à blockchain para obter exposição a ativos ponderados pelo risco (RWA) podem ser divididos em duas necessidades distintas:

1) Negociação:

Os traders buscam alavancagem, disponibilidade 24 horas por dia, 7 dias por semana e baixas barreiras de entrada. A maioria dos 50.000 usuários que não são especialistas em criptomoedas, mencionados anteriormente, também se enquadra nessa categoria, o que está alinhado com o posicionamento e o perfil de usuário da Hyperliquid.

O produto que atende a essa necessidade é o Perp. Mas, na verdade, o Perp é muito semelhante, em essência, aos contratos por diferença oferecidos por corretoras de CFDs tradicionais (IG, Plus500, CMC Markets). Todos são derivativos sintéticos com liquidação financeira que acompanham o preço do ativo subjacente sem data de vencimento.

O diretor de tecnologia da Ostium, Marco Antonio Ribeiro, disse certa vez algo muito pertinente.

O Perp apresenta duas melhorias fundamentais em relação ao CFD:

Primeiro, temos a Taxa de Financiamento, um mecanismo de pagamento periódico de taxas entre posições compradas e vendidas. Quando o preço do Perp se desvia do ativo subjacente, um incentivo é gerado automaticamente para trazer o preço de volta ao seu nível original. Este é o mecanismo principal que mantém o Perp consistente com os preços de mercado tradicionais, algo que os CFDs não possuem. Segundo, temos a autocustódia, o que significa que seus fundos permanecem na blockchain, e não nas mãos de uma corretora. O principal problema com os CFDs é que a corretora é sua contraparte; quando você lucra, ela perde. Esse conflito de interesses leva a inúmeras corretoras do mercado negro manipulando preços, derrapagens e retendo lucros.

Em última análise, os traders não se importam se detêm de fato um barril de petróleo bruto ou uma grande quantidade de contratos futuros de índices de ações; o que lhes interessa é a entrada e saída rápidas para lucrar com as diferenças de preço e a volatilidade. Eles querem que os lucros sejam retirados sem problemas, e não retidos por plataformas de corretagem obscuras sob o pretexto de operações ilegais. Nesse aspecto, a Hyperliquid, como plataforma on-chain, e a Ostium, uma plataforma emergente de perp de ativos ponderados pelo risco (RWA), são muito superiores.

2) Segurando:

Mas existe outra necessidade igualmente enorme ainda não atendida: não para negociação, mas para investimento de longo prazo. Alocação a longo prazo em ações americanas, índices globais e até mesmo gestão de uma parte como fundos de aposentadoria – há uma demanda significativa de um grande número de usuários fora dos EUA em todo o mundo, incluindo eu mesmo, que sou um dos milhares que buscam investir regularmente em ações americanas e ativos relacionados à IA.

O produto que atende a essa necessidade é o Tokenized Stock, um ativo verdadeiramente tokenizado lastreado em ações reais na proporção de 1:1, mantidas por um custodiante. Seu mecanismo de ancoragem de preço é completamente diferente da Taxa de Financiamento da Perp: ele se baseia em subscrição e resgate. Quando o preço na blockchain se desvia do NAV (Valor Líquido dos Ativos), os arbitradores podem suavizar a diferença de preço por meio da cunhagem (compra das ações subjacentes → cunhagem de tokens e venda) ou do resgate (compra de tokens → resgate das ações subjacentes e venda), seguindo a mesma lógica do mecanismo de ETF.

Para esses usuários, as demandas são completamente diferentes: eles não precisam de alavancagem, não precisam negociar o tempo todo e precisam de lastro em ativos reais, garantias de conformidade e a segurança de manter ações a longo prazo. Nesse ponto, a reputação e o endosso do emissor tornam-se cruciais. Se você não confia em um emissor ou não acredita que ele continuará operando, é melhor sacar seus fundos e investi-los em uma corretora tradicional para comprar ações — é mais complicado, mas mais seguro.

Este ainda não é o foco principal da Hyperliquid. A Hyperliquid desenvolve o Synthetic Perp, que é essencialmente um contrato CFD mais confiável para a comunidade de traders. O segmento de detentores, por outro lado, é o foco principal de emissores de ações tokenizadas como a Ondo Finance e a xStocks: utilizando lastro em ativos reais na proporção de 1:1, custódia licenciada e estruturas em conformidade para conquistar a confiança de investidores de longo prazo.

Até mesmo gigantes financeiros tradicionais estão entrando no mercado: a ICE, empresa controladora da NYSE, fez recentemente um investimento estratégico na OKX, avaliando-a em US$ 25 bilhões, com planos de fornecer versões tokenizadas de ações listadas na NYSE no futuro, atendendo claramente usuários que mantêm seus investimentos principalmente para o médio e longo prazo e, secundariamente, negociam para fins de curto prazo.

Essas duas linhas estão se desenvolvendo rapidamente à sua maneira, mas também compartilham um problema estrutural:

Os mercados tradicionais estão fechados aos fins de semana.

IV. Questões essenciais a serem abordadas: Preços de fim de semana

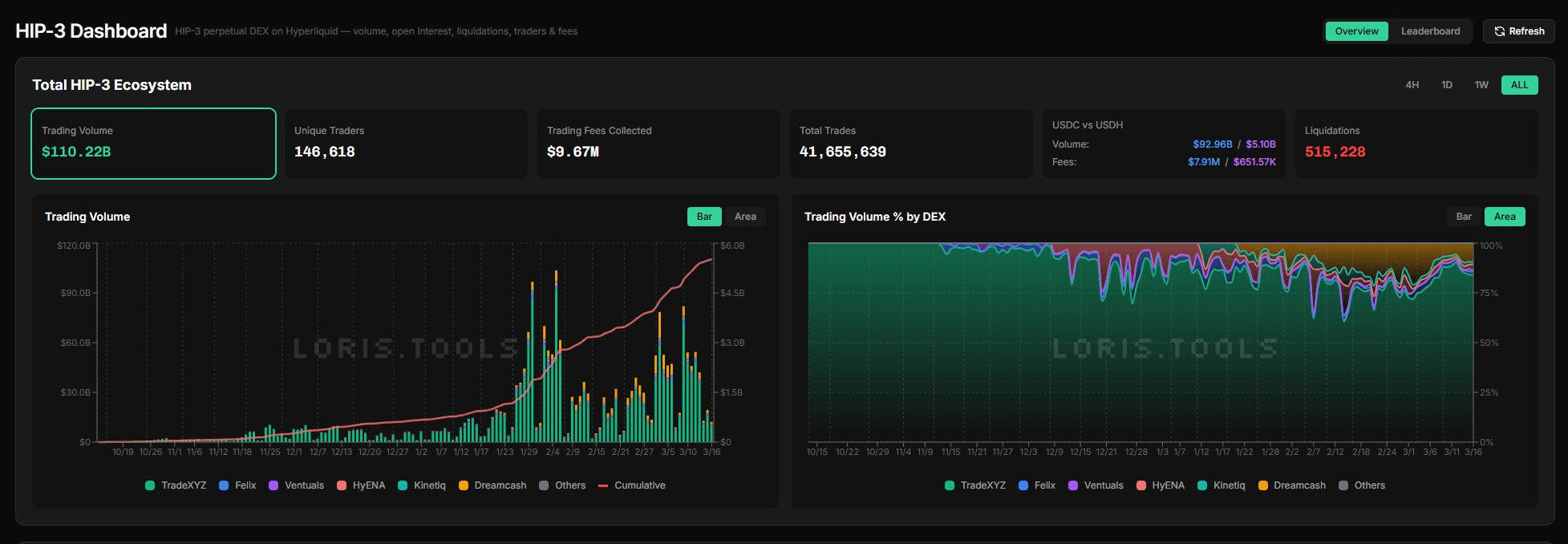

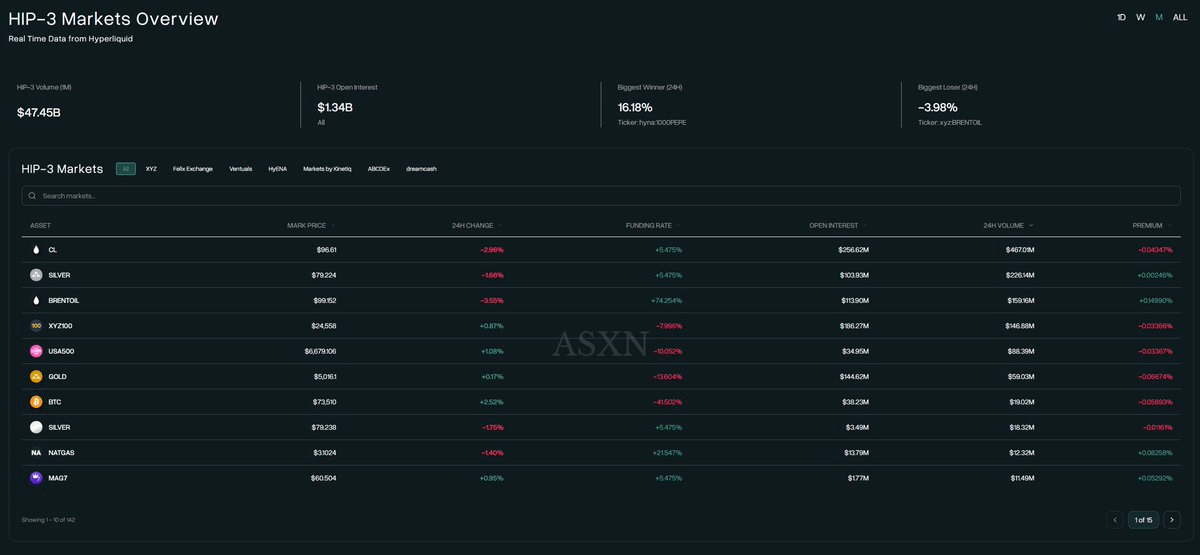

Francamente, a infraestrutura da RWA é mais completa do que muitos imaginam. A plataforma Hyperliquid HIP-3 atingiu um volume de negociação acumulado de US$ 110 bilhões em poucos meses, o TVL (Valor Total Negociado) das ações tokenizadas da Ondo (Ondo Global Markets) está próximo de US$ 700 milhões, e o volume de negociação acumulado da xStocks é de US$ 3 bilhões, demonstrando uma forte demanda. Onde há demanda, há formadores de mercado; onde há formadores de mercado, há liquidez; o ciclo virtuoso já está em andamento.

No entanto, os preços de fim de semana continuam a representar um desafio significativo. Afinal, o poder de descoberta de preços para ativos tradicionais ainda reside nas plataformas de negociação tradicionais, e os preços de fim de semana não são ancorados — um fato que não pode ser alterado no curto prazo.

Para o Perp, a falta de uma paridade significa que o preço pode ser manipulado e os formadores de mercado enfrentam riscos não cobertos. Para as ações tokenizadas, a ausência de um mecanismo de emissão/resgate impede a arbitragem, permitindo que os preços on-chain se desviem do NAV (Valor Líquido dos Ativos) no curto prazo. Obviamente, o impacto sobre os traders e os detentores de ações é diferente. Para os traders, a volatilidade de preços nos fins de semana é fatal; a alavancagem amplifica tudo e as oscilações de preço podem levar a liquidações falsas ou à incapacidade de estancar perdas. No entanto, para os detentores de ações, a negociação constante não é necessária; a liquidez nos fins de semana é aceitável, já que é improvável que você venda suas reservas para aposentadoria durante o fim de semana.

Atualmente, a resposta da indústria a essa questão está dividida em dois grupos:

1) Conservadores: Proibição de negociações nos fins de semana, aceitando um vácuo de liquidez.

A OstiumLabs, que oferece o RWA Perp, segue essa abordagem: não é possível realizar ordens quando os mercados tradicionais fecham e o oráculo para de atualizar. A Ondo Finance e a xStocks, que fornecem ações tokenizadas, também são essencialmente conservadoras. A emissão e o resgate de tokens ocorrem apenas durante o horário de negociação do mercado de ações dos EUA. Embora os tokens possam ser negociados em DEXs nos fins de semana, a plataforma oficial não oferece garantias de liquidez; negociação 24 horas por dia, 7 dias por semana, não significa preços precisos 24 horas por dia, 7 dias por semana.

2) Abordagem radical: Realizar a descoberta de preços nos fins de semana por conta própria.

A TradeXYZ, a maior implementadora de HIP-3 na Hyperliquid, foi pioneira nessa abordagem. Sua solução, chamada Discovery Bounds, é essencialmente um sistema de limite de preço. Na versão V1, o preço do fim de semana era limitado a ±5% do preço de fechamento de sexta-feira; se o preço atingisse esse nível, o limite era fechado. A versão V2 aprimorou isso: se o preço atingisse consistentemente o limite superior, o sistema aumentaria o limite de preço geral em um nível, até duas vezes, expandindo a faixa total para aproximadamente ±15,8%, mas a janela em tempo real permaneceria sempre em ±5%.

Francamente, limites de preço não são novidade para investidores em ações chinesas da classe A: ±10% para o mercado principal, ±20% para o STAR Market e ±5% para ações ST. A crise do mercado de ações de 2015 provou que os limites de preço também têm limitações: milhares de ações atingiram seus limites diários de baixa, e algumas permaneceram em seus limites de alta por vários dias consecutivos, tornando impossível escapar. Felizmente, com a extensão contínua do horário de negociação nos mercados tradicionais, a TradeXYZ só precisa cobrir o período de vácuo de menos de 48 horas nos fins de semana (que será reduzido para cerca de 25 horas após o lançamento da Nasdaq em 23 de maio). Após a abertura dos mercados tradicionais na segunda-feira, a ancoragem externa de preços é restaurada e o risco geral pode ser absorvido pela alta liquidez desses mercados. Essencialmente, a TradeXYZ funciona como uma proteção para mitigar riscos antecipadamente, permitindo que os traders protejam e ajustem gradualmente suas posições ao longo do fim de semana, em vez de concentrar toda a pressão no momento da abertura dos mercados tradicionais na segunda-feira, reduzindo assim a intensidade do mercado após a abertura dos mercados tradicionais.

TradeXYZ não é o único ativista disponível 24 horas por dia, 7 dias por semana.

A Dreamcash (investimento estratégico da Tether em fevereiro de 2026, liquidação em USDT0 e lançamento de mercados para S&P 500, ouro e prata), a Felixprotocol (liquidação em USDH, operação de protocolos de empréstimo DeFi e stablecoins baseadas em CDP, e parceria com a Ondo para introduzir ações à vista) e a kinetiq_xyz (pioneira em títulos do Tesouro dos EUA on-chain, USBOND) estão entre as empresas que implementaram o HIP-3 e implantaram seus respectivos mercados de RWA Perp na Hyperliquid, adotando em grande parte o paradigma de design de mercado 24 horas por dia, 7 dias por semana, pioneiro da TradeXYZ. Esta é, de fato, a melhor solução de transição disponível atualmente.

Embora haja uma sobreposição significativa nos ativos disponibilizados por esses provedores, curiosamente, isso não parece ser involução, mas sim uma lógica de corretagem: cada provedor tem sua própria interface, sua própria comunidade de usuários e seus próprios canais de aquisição de clientes. Seus usuários podem não estar necessariamente cientes da existência de outros provedores, nem necessariamente negociar na interface mista do site principal da Hyperliquid. Os dados comprovam esse ponto:

Dos quase 50.000 usuários que entraram no Hyperliquid inicialmente por meio de ativos tradicionais, a TradeXYZ contribuiu com 92,75% (46.005 pessoas), a Ventures com 3,73% (1.851 pessoas), a Dreamcash com 2,02% (1.000 pessoas), a Felix com 1,02% (508 pessoas) e a Kinettiq com 0,48% (238 pessoas). Cada plataforma de implementação do HIP-3 está trazendo usuários adicionais com diferentes perfis para o ecossistema Hyperliquid por meio de suas respectivas interfaces e canais de aquisição de clientes.

V. Pré-IPO: O que Wall Street não consegue fazer

A causa principal do problema de preços nos fins de semana é que os ativos on-chain dependem de uma ancoragem externa em mercados tradicionais. Quando os mercados tradicionais fecham, essa ancoragem se rompe. Então, por que não criar oportunidades onde os próprios ativos subjacentes não existam nos mercados tradicionais?

Os ativos pré-IPO representam precisamente essa oportunidade.

O mercado global de private equity movimenta trilhões de dólares. No mercado tradicional, os investidores de varejo têm apenas duas maneiras de investir em empresas pré-IPO: primeiro, podem se qualificar como investidores e participar por meio de fundos de private equity, com um investimento mínimo de milhões de dólares; segundo, podem comprar ações existentes transferidas por funcionários em plataformas de mercado secundário, como Forge Global e EquityZen, que apresentam liquidez extremamente baixa.

A Ventuals preenche essa lacuna na Hyperliquid ao fornecer Perps (Permissões) que acompanham as avaliações de empresas privadas. Os usuários obtêm exposição aos preços das variações de avaliação, com o preço do contrato calculado como a avaliação da empresa dividida por 1 bilhão. Os contratos são liquidados em USDH com uma alavancagem máxima de 3x.

Naturalmente, definir o preço do Oracle Price para avaliações de empresas privadas (Perp) é um desafio. A abordagem da Ventuals é interessante: o Oracle Price é uma composição ponderada de dados de avaliação fora da blockchain e do Mark Price na blockchain. A parte fora da blockchain é integrada ao Notice (uma plataforma que fornece dados de avaliação de empresas privadas), enquanto a parte na blockchain é a EMA de 2 horas do Mark Price. As duas são ponderadas em 1/3:2/3 para sintetizar o Oracle Price, que é atualizado a cada 3 segundos. As flutuações de curto prazo no Mark Price também são limitadas para evitar manipulação de curto prazo.

Assim que a empresa-alvo abrir o capital, o Perp da Ventures será liquidado. No primeiro dia de negociação, após a abertura do mercado, o Preço de Marcação será baseado no preço da ação em tempo real, e o Preço Oracle será diretamente igual ao Preço de Marcação, sem mais referenciar os dados de avaliação da plataforma Noice. Após o fechamento do mercado, todas as posições da Ventures serão liquidadas ao preço de fechamento. O Perp Pré-IPO se transforma em um extrato de liquidação baseado no desempenho do IPO no primeiro dia, o que significa que os investidores estão, na verdade, participando de um jogo de preço do IPO, algo que lembra o mercado de previsão Polymarket ou o mercado FDV para novas listagens de criptomoedas.

Curiosamente, a julgar pelos dados da Ventures...

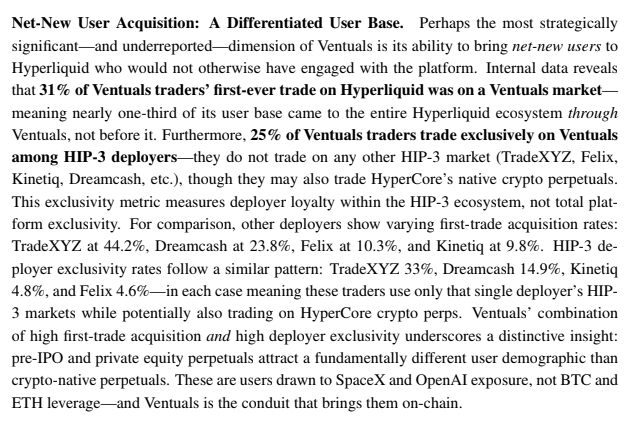

31% dos usuários da Ventuals fizeram sua primeira transação on-chain no marketplace da Ventuals, e quase um terço entrou no ecossistema Hyperliquid por causa do Pre-IPO Perp. 25% dos usuários negociam exclusivamente na Ventuals e não usam nenhum outro Deployer HIP-3. Isso confirma precisamente o que dissemos anteriormente: RWA está de fato atraindo uma base de usuários distinta.

VI. Algumas oportunidades de derivativos a jusante de RWA

No entanto, o RWA não se resume apenas a negociar e manter ativos; também cria nova demanda a jusante:

1) Opções de ações on-chain: RyskFinance e DeriveXYZ

Quando as pessoas começam a investir e negociar ações na blockchain, a demanda por opções surge naturalmente, pois os perfis dos dois tipos de usuários se sobrepõem bastante. Por exemplo: 1) Detentores de TSLA tokenizada querem obter renda extra enquanto mantêm suas posições a longo prazo: vendem opções de compra cobertas e recebem os prêmios das opções; 2) Traders que estão comprados em TSLA Perp querem proteger suas posições alavancadas comprando opções de venda para limitar o risco de queda; 3) Pessoas otimistas com a TSLA, mas que acreditam que o preço atual está muito alto, querem lucrar enquanto aguardam uma correção: vendem opções de venda com garantia em dinheiro e, se o preço cair para o preço-alvo, compram a opção; se não cair, recebem os prêmios das opções sem custo.

Anteriormente, as opções de ações on-chain não existiam porque faltava um elemento crucial: depois que os formadores de mercado aceitavam ordens de compra e venda de opções, eles precisavam realizar hedges Delta usando os ativos subjacentes, e não havia uma bolsa de ações ou futuros on-chain suficientemente robusta para executar esses hedges. Agora, com a opção perpétua da TSLA na HIP-3 ostentando centenas de milhões de dólares em volume diário de negociação, esse pré-requisito foi atendido.

A RyskFinance já validou opções de compra cobertas e opções de venda com garantia em dinheiro para criptomoedas na Hyperliquid, tornando a adição de opções de ações uma progressão natural. A contraparte pode realizar hedge delta diretamente na Perp da Hyperliquid. A DeriveXYZ também oferece suporte a depósitos na Hyperliquid e colateralização usando HYPE + USDH, atualmente baseada principalmente em criptomoedas. No entanto, assim que a Perp de ações tiver liquidez suficiente, as opções RWA on-chain simplesmente adicionarão outro ativo subjacente.

2) Mercados de empréstimo de ações on-chain: Jup_lend, Kamino, TermMaxFi

O rápido crescimento do TVL de ações tokenizadas impulsionou naturalmente o mercado de empréstimos. Não se trata apenas de "manter TSLA tokenizada como garantia para tomar empréstimos em USDC" (embora isso por si só represente uma demanda enorme, já que os detentores de longo prazo não querem vender suas ações, mas precisam de liquidez). Mais interessante ainda, o empréstimo pode desbloquear uma série de estratégias estruturadas:

Ciclo: Use TSLA tokenizado como garantia → Tome USDC emprestado → Compre mais TSLA tokenizado → Use novamente como garantia, amplificando ciclicamente a exposição ao TSLA. Isso oferece maior composibilidade on-chain e elimina a necessidade de aprovação de corretora.

Arbitragem da Taxa de Financiamento: Quando a taxa de financiamento do contrato perpétuo de TSLA é positiva (compras pagam a venda), você pode tomar USDC emprestado e manter uma posição comprada em TSLA tokenizado (mantendo no mercado spot) + posição vendida em contrato perpétuo de TSLA (proteção contra risco direcional). Por outro lado, quando a taxa de financiamento é negativa, você pode tomar TSLA tokenizado emprestado e vender (vendendo no mercado spot) + posição comprada em contrato perpétuo de TSLA (proteção contra risco direcional). Ambas as estratégias geram lucro com o spread da taxa de financiamento menos a taxa de empréstimo. Você pode até usar protocolos de swap de taxas de juros como SupernovaLabs, Ipor_io e Boros_fi para ajudar a fixar os custos de empréstimo ou as flutuações da taxa de financiamento! Uma versão clássica on-chain de arbitragem de cash and carry.

A infraestrutura que suporta essas estratégias está se consolidando rapidamente. O ecossistema Solana é o que apresenta o crescimento mais acelerado: a Kamino já aceita xStocks como garantia para empréstimos de Stablecoins, a Jup_lend também se integrou ao xStocks e a Falcon Finance aceita xStocks para cunhar dólares americanos sintéticos (USDf). No lado do Ethereum/BNB, a TermMaxFi lançou o primeiro mercado de empréstimos com taxa fixa na BNB Chain, utilizando ações tokenizadas da Ondo como garantia. Com a infraestrutura de empréstimos já estabelecida, a liquidez dos contratos perpétuos (Perp) aumentando e o volume de ações tokenizadas crescendo, esses três fatores se retroalimentam, criando um efeito de ciclo virtuoso.

VII. Espero que desta vez seja realmente diferente.

Se você está no setor de criptomoedas há tempo suficiente, pode reagir com o mesmo reflexo condicionado de cautela ao ver a frase "ativos tradicionais no blockchain", porque esta não é a primeira vez.

1) A febre do STO em 2018-2019

Polymath, Harbor e Securitize captaram fundos substanciais, propagandeando a história da "tokenização em conformidade com as regulamentações". No entanto, apresentaram poucas transações negociáveis, focando-se excessivamente na oferta e dedicando esforços consideráveis a estruturas legais e à comunicação com os emissores de ativos, o que acabou tornando o processo mais complexo do que um IPO tradicional. Mais fatal ainda, enfatizaram a tokenização de private equity, que inerentemente possui períodos de bloqueio; os tokens emitidos também precisavam aguardar o término do período de bloqueio para serem negociados, resultando em liquidez praticamente nula no mercado secundário. Em última análise, apenas a Securitize sobreviveu até hoje devido à sua associação com a Circle e a BlackRock. Se tivessem se concentrado na tokenização de ações ou optado diretamente pelos PERPs, a história poderia ter sido completamente diferente. Contudo, embora os PERPs da BitMEX já estivessem ganhando popularidade na época, ninguém ainda havia considerado estendê-los a ativos não nativos de criptomoedas. O conceito de que tudo poderia ser tokenizado por meio de PERPs só seria verdadeiramente concretizado muitos anos depois com o genial SBF da FTX.

2) A onda de tokens de ações liderada pela FTX em 2021-2022

A FTX lançou a negociação de ações tokenizadas: negociação 24 horas por dia, 7 dias por semana, de TSLA, AAPL, COIN, etc., com lastro e custódia 1:1 fornecidos pela corretora alemã licenciada CM-Equity AG, permitindo a negociação de ações fracionárias e conectando as finanças tradicionais ao mundo das criptomoedas. A experiência com o produto era realmente muito boa e havia usuários. No entanto, com o colapso da FTX e a prisão de SBF, tudo foi dizimado. Os reguladores imediatamente apontaram sérias deficiências na proteção ao investidor e a confiança em todo o setor desapareceu da noite para o dia. Mas as inovações deixadas pela FTX, incluindo o Perp para tudo, garantia cruzada entre produtos e margem unificada, foram quase totalmente herdadas pelo ecossistema Hyperliquid, que também modificou o modelo de confiança.

Então, o que há de diferente desta vez? Tendo aprendido com a experiência passada, a abordagem agora está correta:

Em primeiro lugar, o mecanismo impulsionado pela oferta deu lugar a um mecanismo impulsionado pela demanda.

Após a FTX, todos os aumentos nos ativos ponderados pelo risco (RWA) foram impulsionados pela demanda: a queda do DeFi em 2022-2023 e a forte redução nos rendimentos on-chain, juntamente com os aumentos nas taxas de juros do Fed, fizeram com que os rendimentos dos títulos do Tesouro dos EUA disparassem para 5%. Os usuários on-chain naturalmente precisavam de um produto on-chain baseado em títulos do Tesouro dos EUA para obter retornos livres de risco, então o RWA em títulos do Tesouro dos EUA cresceu de zero para bilhões em valor total bloqueado (TVL). Isso é puramente impulsionado pela demanda.

A lógica por trás desse aumento repentino de ativos ponderados pelo risco (RWA Perp) é clara: no início de 2026, os preços do petróleo bruto, do ouro e da prata dispararam, as crises geopolíticas persistiram, os mercados tradicionais estavam fechados nos fins de semana e a negociação era impossível; somente a negociação on-chain era possível. 50.000 pessoas migraram espontaneamente para a Hyperliquid para negociar índices de ações e petróleo bruto; ninguém distribuiu panfletos, nem houve incentivos por meio de airdrops — foi a demanda genuína por negociação que as atraiu para a blockchain.

Em segundo lugar, concentre-se naquilo que as finanças tradicionais não conseguem proporcionar.

No passado, as STOs eram simplesmente "reempacotar ativos privados indesejados e colocá-los na blockchain": os ativos subjacentes, a estrutura legal e a lógica de negociação eram todos copiados das finanças tradicionais, com a blockchain servindo meramente como meio de compensação e liquidação. Sem liquidez, os usuários naturalmente não tinham motivos para usá-las. Esta rodada é diferente: com o PERP, negociação 24 horas por dia, 7 dias por semana, PERP pré-IPO, maior alavancagem e nenhum limite mínimo de investimento são recursos que simplesmente não existem nas finanças tradicionais. Com ações tokenizadas, acesso global e composibilidade on-chain (para garantia DeFi, loops e arbitragem de taxas de financiamento) são recursos que as corretoras tradicionais não podem fornecer. Os usuários estão vindo não porque a versão on-chain das ações seja melhor do que a versão da corretora, mas porque essas experiências estão disponíveis apenas na blockchain.

No entanto, os riscos permanecem: mudanças regulatórias, ataques a oráculos, falências e evasão de emissores, crises de liquidez — qualquer um desses fatores poderia fazer com que essa história fracassasse novamente.

Ter um valor insubstituível lhe dá a confiança necessária para atrair novos clientes.

Além disso, quando 50.000 pessoas tiveram o primeiro contato com criptomoedas não para comprar Bitcoin, mas para negociar índices de ações e petróleo; quando a ICE, empresa controladora da Bolsa de Valores de Nova York (NYSE), investiu na OKX com uma avaliação de US$ 25 bilhões e obteve um assento no conselho; quando a Nasdaq solicitou a liquidação em 23/5 e a DTCC planejou liquidar suas ações em 24/5, todos puderam ver que a demanda era real e que o mercado financeiro tradicional estava de fato envolvido. Pelo menos desta vez, o ponto de partida foi diferente.

Faça boas ações e não se preocupe com o futuro.