A regulamentação em relação às criptomoedas, especificamente nos EUA, tem sido amplamente progressiva para a indústria desde que o presidente Trump assumiu o cargo. O Ato CLARITY, uma legislação proposta que esclareceria a supervisão e legitimaria as stablecoins, deveria ser o grande momento das criptomoedas. No entanto, em 23 de março, recebemos uma versão atualizada do projeto de lei sobre a estrutura de mercado do congresso que destacou uma proibição de pagamentos de rendimento por simplesmente manter uma stablecoin.

Esta notícia desencadeou uma grande venda de ações da Circle (o emissor do USDC), que caiu mais de 20% ontem, tornando-se a maior queda em um único dia desde sua IPO em 5 de junho do ano passado. A Coinbase, que havia construído um arranjo de compartilhamento de receita em torno do USDC, viu uma queda de mais de 9%. Enquanto isso, a ironia nesta história é difícil de ignorar. A Tether, que nunca passou rendimento para os usuários em primeiro lugar, saiu dessa notícia ilesa. O que foi enquadrado como clareza regulatória na verdade mudou o ambiente competitivo, com as stablecoins regulamentadas dos EUA não sendo as vencedoras aqui, enquanto empurra a verdadeira oportunidade de rendimento para outro lugar.

O que a Lei de Clareza realmente proíbe e o que não proíbe

O rascunho atualizado da Lei de Clareza divulgado em 23 de março destacou uma posição clara sobre recompensas passivas em stablecoins. Qualquer tipo de juros pagos por simplesmente manter uma stablecoin é proibido, de acordo com a análise da CoinDesk sobre o rascunho. Isso significa que a recompensa passiva, o tipo que a Circle estava distribuindo aos detentores de USDC através de seu arranjo de compartilhamento de receita com a Coinbase, está fora de questão. Embora um rendimento passivo seja proibido, a análise do Disruption Banking mostra que recompensas ligadas a atividades como pagamentos, transferências ou atividade na plataforma permanecem no projeto de lei atualizado. Este compromisso foi negociado pelos Senadores Thom Tillis e Angela Alsobrooks, com o apoio da Casa Branca confirmado em 20 de março.

A tarefa de chegar a uma conclusão sobre o que pode ser visto como uma recompensa permissível e de elaborar regras anti-evasão agora está nas mãos da SEC, CFTC e do Tesouro dos EUA. O fato é que o projeto de lei ainda precisa passar por muitas etapas antes de se tornar lei, e este é um ponto importante a ter em mente. A marcação do Comitê Bancário está atualmente marcada para a segunda metade de abril, após o recesso da Páscoa terminar em 13 de abril. A partir daqui, o projeto de lei precisa passar por um conjunto de cinco obstáculos. Aprovação do comitê, votação no plenário do Senado que requer 60 votos, reconciliação com as versões do Comitê de Agricultura e da Câmara, e finalmente uma assinatura presidencial. Embora a jornada para a promulgação do projeto de lei pareça longa no momento, a forma como as ações da Circle e da Coinbase reagiram tão acentuadamente é indicativa de que o mercado já está reavaliando as notícias que surgiram.

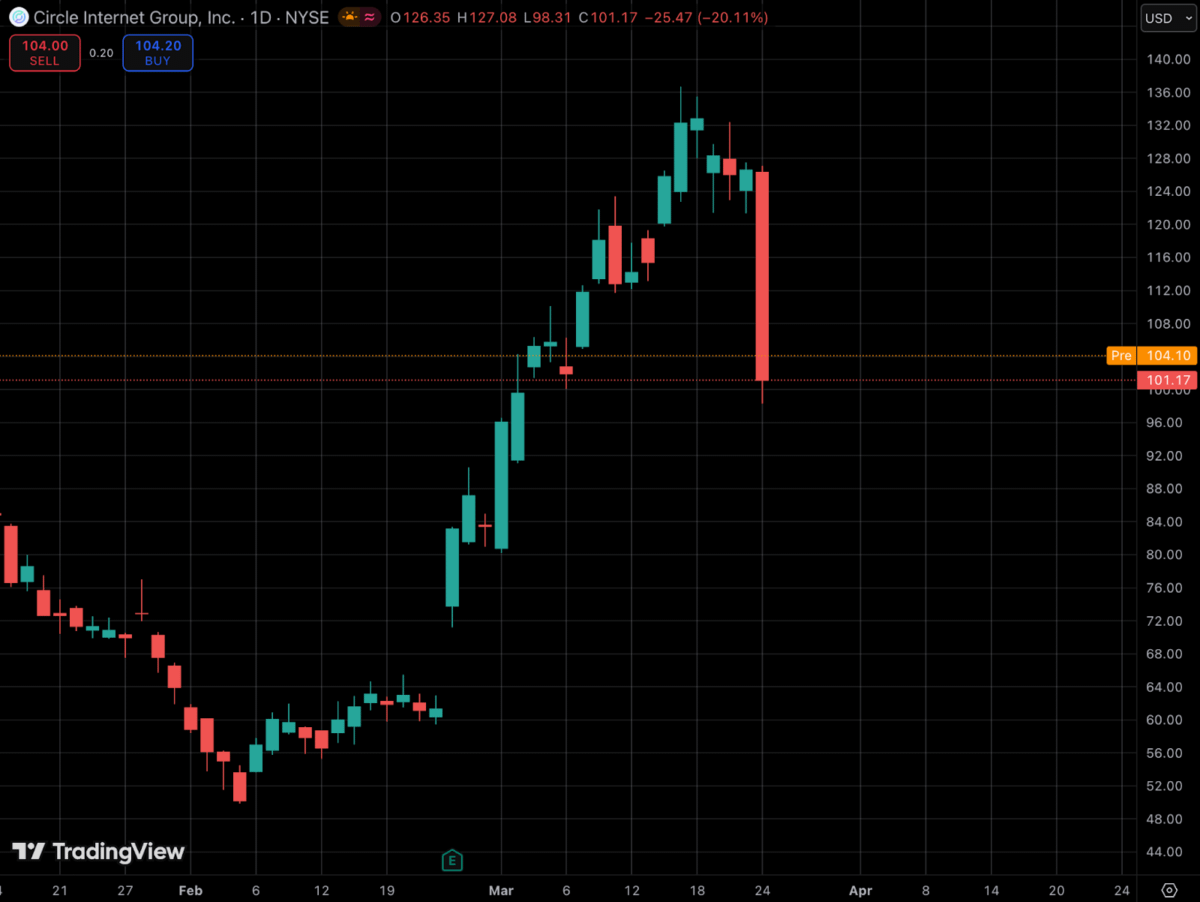

A Pior Semana da Circle: Como o Modelo de Receita Quebrou

A Circle registrou sua pior semana desde sua IPO em junho do ano passado, quando suas ações caíram mais de 20% em um único dia ontem, sua maior queda em um dia, conforme relatado pela CNBC, e agora está sendo negociada perto de $101. Essa queda efetivamente eliminou os ganhos vistos nas últimas duas semanas. Ao mesmo tempo, a Coinbase reagiu da mesma forma à notícia da proibição de rendimento, com suas ações caindo mais de 9%. As quedas realmente fazem sentido uma vez que você entende como as duas empresas estão conectadas.

A Circle detém títulos do Tesouro dos EUA como as reservas que garantem os $75 bilhões em circulação de USDC. Esses títulos geram rendimento, a Circle compartilha uma parte dessa renda com a Coinbase, e a Coinbase repassa isso aos usuários como recompensas por manter USDC. Todo esse sistema é o que o rascunho atualizado da LEI DE CLAREZA visa com sua proibição de recompensas passivas de stablecoins. Para acrescentar a isso, a Coinbase obtém aproximadamente 20% de sua receita total através de receita relacionada ao USDC, de acordo com as divulgações financeiras da empresa, e, portanto, começa a fazer sentido por que a queda foi tão acentuada em decorrência dessa notícia. Aqui é onde a verdadeira ironia entra em cena. A Circle foi na verdade a emissora que devolveu rendimento aos consumidores em vez de reter tudo como seus concorrentes Tether, mas as novas regras prejudicaram aquele que o dá.

Tether vence por padrão, DeFi entra em limbo regulatório

Esse rascunho atualizado significou que a Tether sai como a vencedora. A empresa sempre manteve toda a renda de reserva do USDT para si mesma, nunca passando um centavo de rendimento para os detentores, o que significa que a proibição de recompensas passivas de stablecoins da Lei de Clareza não muda nada sobre como a Tether opera. Para acrescentar a isso, no mesmo dia em que a Circle estava em queda livre, a Tether anunciou que havia contratado uma das quatro grandes empresas de contabilidade para uma auditoria completa das reservas do USDT, um movimento que, independentemente de o tempo ser coincidente, a posicionou como a alternativa estável e credível enquanto seu maior concorrente nos EUA lidava com uma questão existencial sobre seu modelo de negócios.

Tether contrata a Big Four para completar a primeira auditoria completa, estabelecendo um novo padrão de qualidade para a economia de ativos digitais

Leia mais: https://t.co/rtsB7l4nJL

— Tether (@tether) 24 de março de 2026

Com a dominância do USDT em 58% de um valor de mercado de $184,84 bilhões em comparação com os $78,68 bilhões do USDC, essa notícia pode muito bem ampliar a diferença entre as duas maiores stablecoins do mercado hoje.

A pergunta mais complicada é o que acontece com o rendimento que não vem de uma empresa. Protocolos descentralizados, mercados de empréstimos automatizados que funcionam inteiramente com código de software sem nenhuma empresa central por trás deles, atualmente oferecem retornos anuais em stablecoins que variam entre 5% e 20%, e plataformas como Aave, Ethena e Compound têm feito isso em grande escala há anos. A Lei de Clareza visa amplamente as stablecoins de pagamento, mas suas disposições DeFi ainda estão não escritas, deixando uma enorme área cinza não resolvida. O problema fundamental que o Congresso enfrenta é que esses protocolos não têm um CEO para chamar diante de um comitê, nenhuma sede para inspecionar e nenhuma estrutura corporativa para regular. Se a legislação escrita para empresas pode governar de forma significativa o software que opera autonomamente em redes descentralizadas é uma pergunta que o projeto de lei não responde, e, no momento, ninguém em Washington parece ter uma resposta clara também.

O que observar

A próxima data importante no calendário é a marcação do Comitê Bancário, atualmente agendada para a segunda metade de abril, uma vez que o recesso da Páscoa termina em 13 de abril. Essa é a primeira votação legislativa real sobre se a proibição de rendimento sobrevive em sua forma atual, e a análise do mercado de previsões da Seeking Alpha atualmente coloca as chances de aprovação em cerca de 68%. Para a Circle e a Coinbase, esse número importa muito. Ambas as ações provavelmente permanecerão sob pressão enquanto o mercado acreditar que a proibição de rendimento será aprovada sem mudanças, mas quaisquer sinais de uma linguagem mais suave sobre o que qualifica como uma recompensa permissível podem rapidamente se tornar um catalisador de recuperação.

A outra coisa que vale a pena observar é se o capital começa a rotacionar visivelmente para fora dos arranjos de rendimento de stablecoins centralizadas e para alternativas DeFi, se a atividade em plataformas como Aave e Ethena começar a aumentar de forma significativa nas próximas semanas, isso é o mercado dando seu sinal mais claro até agora sobre onde o rendimento vai quando a regulação fecha a porta em uma arquitetura e deixa outra intocada.

Essa notícia surgiu em um momento em que o mercado de criptomoedas mais amplo já está lidando com um cenário macroeconômico muito inquietante. O Bitcoin está atualmente em uma tendência positiva causada por um rali de alívio geopolítico, pairando entre $71 e $72K. Dito isso, essa atualização sobre a regulação de stablecoins adiciona outro obstáculo totalmente diferente, mas extremamente consequente, que o mercado ainda não digeriu completamente. As stablecoins são a principal porta de entrada para o mercado de criptomoedas, a infraestrutura que conecta o fiat ao mercado de ativos digitais, e uma mudança estrutural em como elas funcionam e o que podem oferecer não se restringe ao preço das ações da Circle. Se a porta de entrada mudar, tudo a jusante se desloca com ela, e essa é uma dinâmica com a qual todo o mercado precisará lidar à medida que a data de marcação se aproxima.

Seu banco está usando seu dinheiro. Você está recebendo as migalhas. Assista ao nosso vídeo gratuito sobre como se tornar seu próprio banco