Principais conclusões

Gigantes dos pagamentos unem forças: Gigantes das redes de pagamento como Visa e Stripe estão transformando as stablecoins em um meio de transferência de fundos transparente para comerciantes tradicionais, integrando a liquidação on-chain e alcançando uma transição completamente "perfeita" para o consumidor final.

Reescrevendo o caminho do financiamento: a liquidação ponto a ponto baseada em registros distribuídos está desviando substancialmente o volume de negócios das redes bancárias correspondentes tradicionais de múltiplos níveis, reduzindo significativamente o atraso e os custos de atrito do canal em transações B2B transfronteiriças.

A "moeda nativa" da IA: Com a implementação acelerada de agentes de IA (Comércio Agenético) em compras e invocação de serviços em nível empresarial, as stablecoins altamente habilitadas para APIs, que suportam circulação em nível de microssegundos, estão preenchendo as lacunas nos sistemas tradicionais de controle de risco bancário e se tornando o protocolo de liquidação subjacente para transações automatizadas entre máquinas.

As barreiras de conformidade determinam o momento da entrada institucional: a lógica macrofinanceira das empresas está mudando da gestão passiva de fundos para a captura ativa dos retornos dos ativos de reserva on-chain (RWA). Ao mesmo tempo, marcado pelo progresso da Stripe na obtenção de uma licença fiduciária federal da OCC e na implementação das regras da Lei GENIUS, a principal competição na arquitetura global de liquidação digital passou da camada técnica para as barreiras institucionais financeiras de alto nível.

Prefácio

Este relatório tem como objetivo analisar uma proposição central: na atual evolução da infraestrutura financeira global, as stablecoins romperam substancialmente as limitações iniciais de serem um "meio para transações em criptomoedas" e, assim, estabeleceram seu status como a moeda de liquidação nativa da Internet de próxima geração e o caminho padrão para fluxos de fundos globais dentro de uma estrutura compatível?

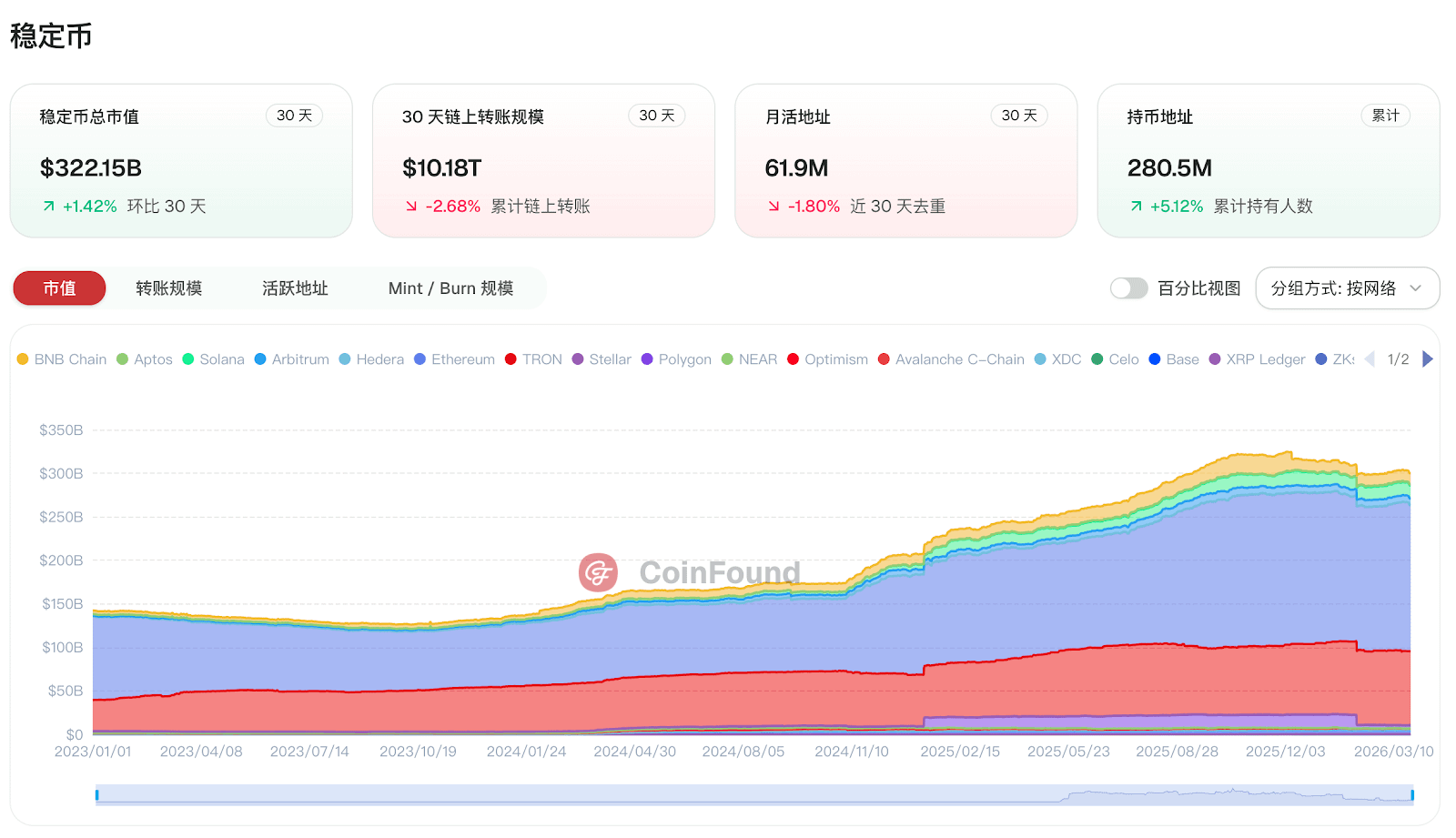

Ao entrarmos em 2026, o cenário subjacente do mercado global de pagamentos está passando por uma profunda reestruturação. Dados da CoinFoundry mostram que, no final de março, o mercado de stablecoins ultrapassou US$ 320 bilhões. Enquanto isso, a integração de gigantes tradicionais de compensação de pagamentos com a infraestrutura nativa da Web3 continua avançando. A mudança de paradigma nos fluxos de fundos muitas vezes não se manifesta como disruptores causando alvoroço na interface, mas sim como uma mudança no "caminho padrão" que ocorre dentro do sistema subjacente.

Este relatório analisará em detalhes o planejamento estratégico da Visa e da Stripe no primeiro trimestre de 2026, examinando profundamente como as stablecoins, por meio de métodos altamente compatíveis e "discretos" para mitigar os custos de atrito das redes bancárias correspondentes tradicionais em pagamentos internacionais, impulsionam o cenário de comércio autônomo baseado em IA em rápido desenvolvimento e, em última instância, remodelam a lógica subjacente de alocação de capital da gestão macro de tesouraria corporativa.

Imagem: CoinFound

01 A batalha pelos canais: a rede de mais de 175 milhões de comerciantes da Visa está sendo conectada na blockchain.

1.1 Aliança transversal de gigantes dos pagamentos

Em 3 de março de 2026, a Visa, gigante global das redes de pagamentos, anunciou um plano de expansão global com o objetivo de remodelar o cenário de pagamentos: aprofundando significativamente sua parceria estratégica com a Bridge, plataforma de infraestrutura de stablecoins da Stripe. Este plano tem um foco claro em expansão, visando ampliar rapidamente os serviços de cartões Visa que suportam liquidações em stablecoins, dos atuais 18 países para mais de 100 países na Europa, Ásia-Pacífico, África e Oriente Médio até o final de 2026. A implementação desta estratégia significa que dezenas de milhões de consumidores em todo o mundo poderão acessar diretamente seus saldos de ativos digitais para pagamentos diários na rede global da Visa, composta por mais de 175 milhões de estabelecimentos comerciais.

Isso representa um avanço significativo para as redes de pagamento tradicionais, permitindo liquidações com stablecoins. Por muito tempo, as tentativas de realizar pagamentos com criptomoedas ficaram confinadas a circuitos fechados dentro do ecossistema ou dependiam de emissores de cartões específicos e de nicho, inevitavelmente acompanhadas por alta fricção na conversão de moeda fiduciária, perdas com a volatilidade cambial e riscos tributários e de conformidade extremamente complexos. No entanto, a iniciativa da Visa aborda diretamente o cerne da liquidação: por meio de seu programa piloto de liquidação com stablecoins em expansão, a Visa permite que emissores e instituições adquirentes (como o Lead Bank, que possui uma parceria sólida com a Bridge) liquidem fundos diretamente na blockchain da Visa usando stablecoins em redes blockchain públicas compatíveis.

Nesse novo modelo colaborativo, as principais plataformas de criptomoedas com dezenas de milhões de usuários ativos, como Phantom e MetaMask, concluíram a integração de seus serviços, eliminando a necessidade de os usuários trocarem manualmente stablecoins por moedas fiduciárias tradicionais antes de fazer compras do dia a dia. Isso marca uma mudança na narrativa em torno das moedas digitais. Na última década, a narrativa central do mercado de criptomoedas girou em torno da "especulação com ativos" ou do "ouro digital"; mas hoje, com gigantes da compensação como a Visa, que lidam com os maiores fluxos de dados de consumidores do mundo, incorporando proativamente a arquitetura de stablecoins em seus mecanismos de liquidação, as stablecoins estão se expandindo para além dos cenários nativos de criptomoedas, chegando aos cenários de pagamento do cotidiano.

A lógica subjacente a essa mudança reside na extensão defensiva do controle dos gigantes tradicionais sobre a rede. No início de 2026, o volume anual de transações do mercado de stablecoins atingiu US$ 33 trilhões, um aumento de 72% em relação ao ano anterior. Esse valor supera em muito o volume anual de transações do PayPal; comparado à escala de pagamentos da Visa, também atinge um nível mais alto de volume total de transações on-chain, embora os métodos estatísticos sejam diferentes. Diante de uma rede de compensação paralela em rápido crescimento, sem as restrições dos horários de funcionamento tradicionais, a colaboração entre Visa e Stripe é tanto uma jogada estratégica para garantir a inovação tecnológica quanto uma defesa da participação de mercado. A natureza de transferência de valor ponto a ponto das stablecoins implica um risco sistêmico de que os intermediários tradicionais sejam contornados. Portanto, ao fornecer um canal de emissão de cartões compatível, diretamente vinculado à sua rede de 175 milhões de comerciantes, a Visa garante que, mesmo que os fundos globais comecem a fluir em velocidade vertiginosa no blockchain no futuro, o ponto de entrada final e o poder de regulamentação dessas transações permaneçam ancorados na estrutura do sistema de pagamento tradicional.

Imagem: CoinFound

1.2 A Transformação Oculta: A Integração Perfeita das Stablecoins no Setor de Consumo

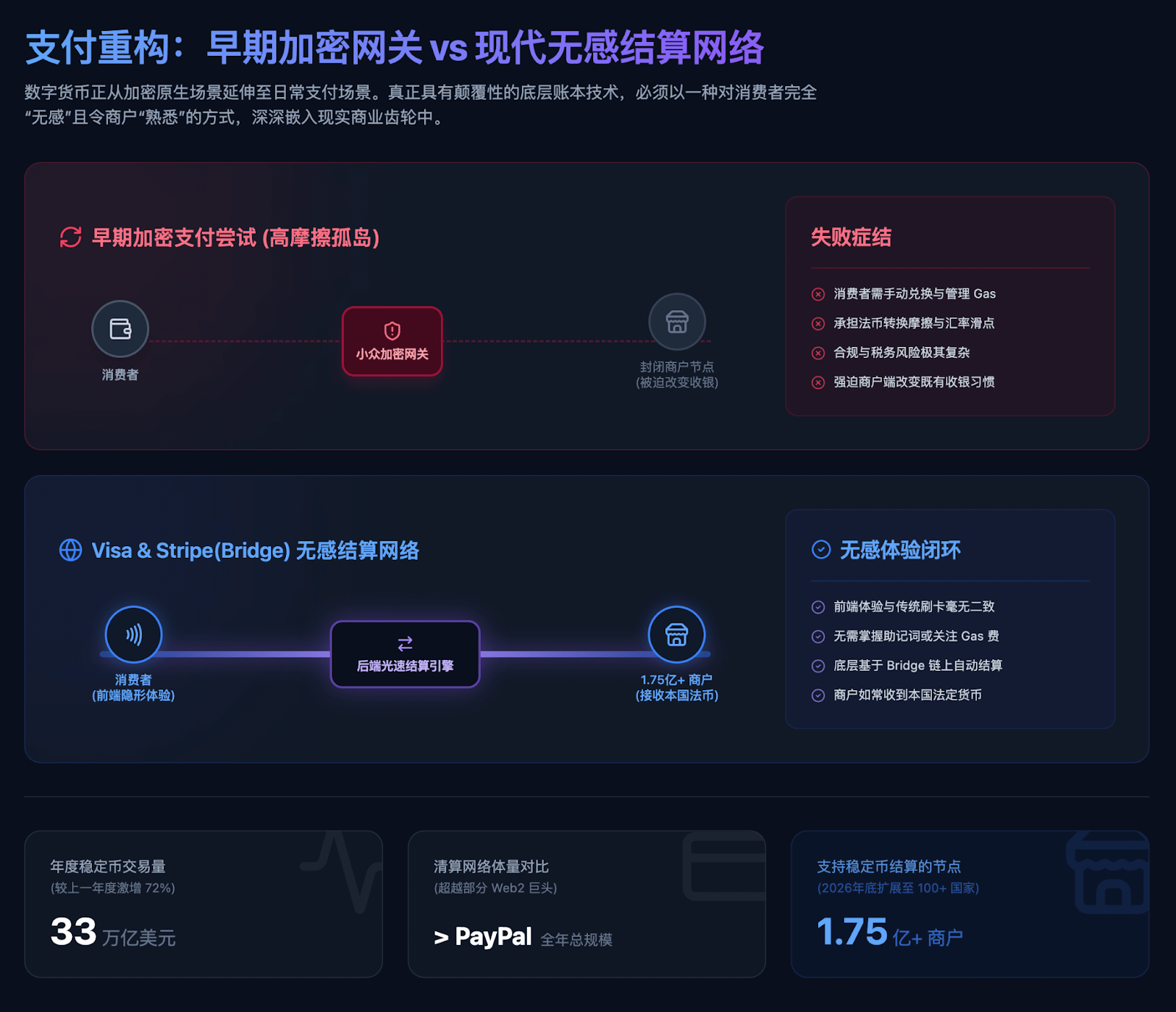

Na longa história da evolução da tecnologia da informação, qualquer tecnologia que consiga alcançar uma popularização acelerada e eventualmente se tornar infraestrutura inevitavelmente terá uma forma de produto final "invisível" para os usuários. A lógica estratégica central da colaboração da Visa com a Stripe (Bridge) para expandir sua rede baseia-se nesse conceito, estabelecendo a diferenciação da revolução dos pagamentos com stablecoins: todo o processo de transação elimina a complexa lógica de interação on-chain, os consumidores não precisam conhecer frases mnemônicas nem se preocupar com a flutuação das taxas de gás da rede subjacente.

Quando os consumidores fazem compras em cafeterias em Nova York, lojas de conveniência em Tóquio ou qualquer marketplace online que aceite Visa, a experiência do usuário é indistinguível do uso de um cartão de débito ou crédito tradicional. No entanto, nos bastidores, uma complexa rede envolvendo comunicação entre blockchains, execução de contratos inteligentes e troca de liquidez em tempo real é concluída instantaneamente. Graças à infraestrutura de stablecoins de nível empresarial fornecida pela Bridge e ao canal de compensação construído pelo Lead Bank, o saldo de stablecoin na conta do consumidor pode ser trocado e liquidado no sistema interno por meio dessa infraestrutura. A experiência de pagamento do usuário é semelhante à de um cartão bancário tradicional, enquanto os comerciantes recebem os pagamentos em sua moeda fiduciária nacional, como de costume. Essa experiência "sem atritos" é a principal força motriz por trás da capacidade dos ativos digitais de realmente superar a lacuna tecnológica e entrar no cotidiano dos consumidores em geral.

Ao analisarmos as falhas das soluções tradicionais de pagamento em criptomoedas nos últimos anos, percebemos que o cerne do problema reside, muitas vezes, na tentativa de forçar comerciantes e consumidores a mudarem seus hábitos. Os modelos anteriores exigiam que os comerciantes se conectassem a gateways de pagamento em criptomoedas com regulamentações pouco claras ou que os consumidores arcassem com o risco de derrapagem durante a conversão de criptoativos em moeda fiduciária. A solução lançada pela Stripe e pela Visa utiliza de forma inteligente a infraestrutura global de terminais financeiros já existente, substituindo apenas o "meio" de transferência de fundos na arquitetura subjacente.

Como destacou Cuy Sheffield, chefe da divisão de criptomoedas da Visa, a empresa está comprometida em atender às necessidades das empresas dentro de seus ambientes operacionais existentes. Essa parceria permite que a Visa ofereça a seus parceiros financeiros opções de liquidação mais flexíveis, ao mesmo tempo que melhora a eficiência operacional das transferências de fundos por meio da reconciliação automatizada na blockchain. Quando uma tecnologia disruptiva de registro distribuído pode ser profundamente integrada às engrenagens complexas do comércio no mundo real de uma forma completamente "perfeita" e "familiar", o estopim para sua explosão em larga escala já foi aceso.

02 Mudança de Paradigma: Como as Stablecoins Entram no Comércio do Mundo Real

2.1 Abordando os pontos problemáticos da circulação transfronteiriça "lenta e dispendiosa"

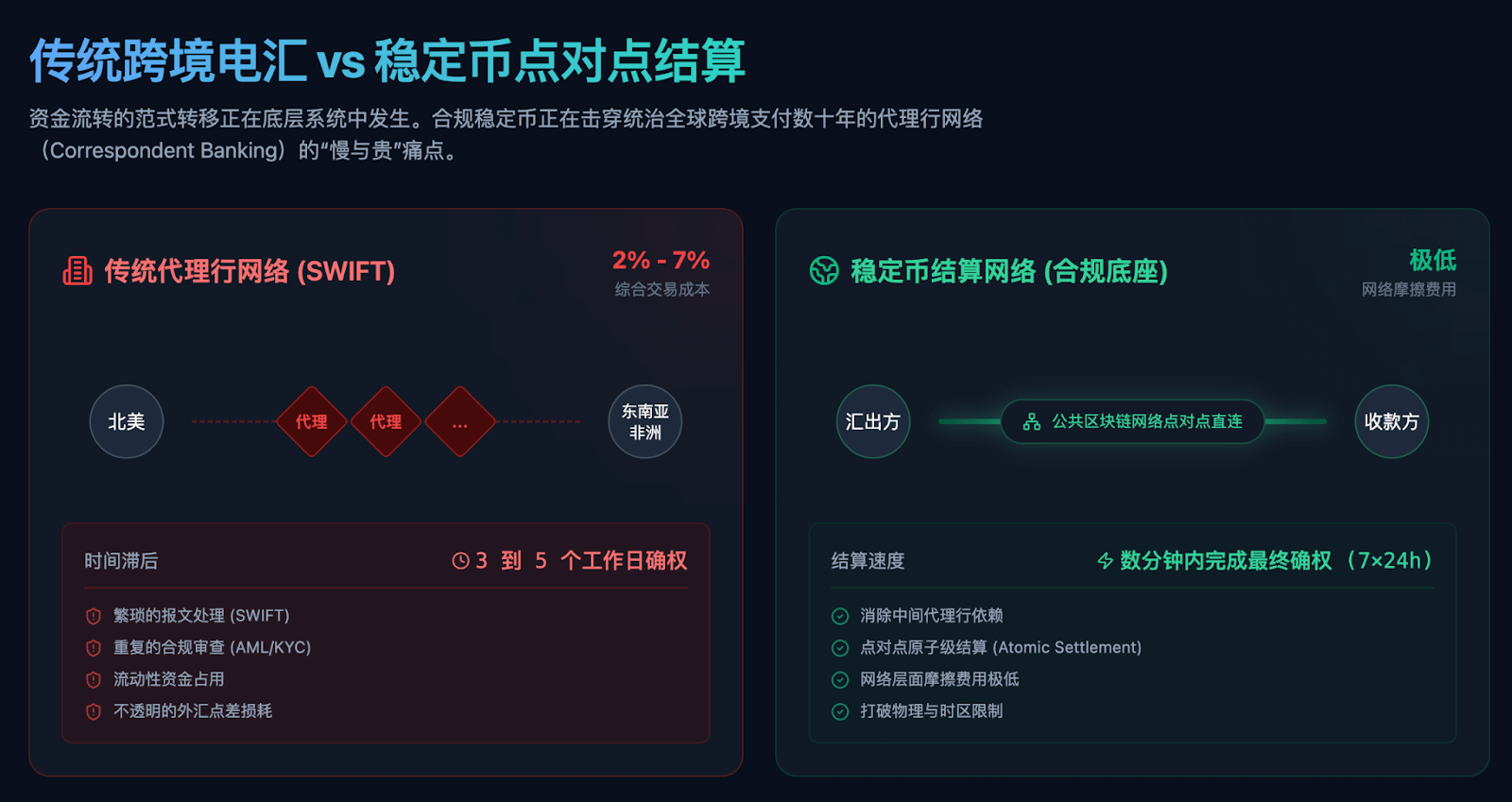

Para compreendermos profundamente o valor macroeconômico dos sistemas de liquidação de stablecoins, devemos mudar nosso foco de cenários isolados de consumo no varejo para a economia real que sustenta a globalização — especialmente empresas estrangeiras, cadeias de colaboração transfronteiriças e o crescente número de freelancers. Em março de 2026, a capitalização total do mercado global de stablecoins permanecia em torno de US$ 300 bilhões. Sustentadas por essa reserva de fundos altamente líquida, que passou por múltiplas rodadas de testes de estresse de mercado, as stablecoins, como meio de pagamento universal, exercem uma pressão substancial de substituição sobre a rede de bancos correspondentes que dominou os pagamentos transfronteiriços globais por décadas.

Os sistemas tradicionais de transferência eletrônica internacional (como as redes tradicionais que utilizam mensagens SWIFT) são baseados em um modelo de correspondência bancária de múltiplos níveis. Nesse modelo, os fundos transferidos da América do Norte para o Sudeste Asiático ou África normalmente passam por 3 a 5 bancos de compensação intermediários. Cada etapa envolve um processamento de mensagens complexo, verificações de conformidade repetidas (AML/KYC), liquidez imobilizada e spreads cambiais opacos. Essa falha sistêmica não apenas eleva os custos gerais de transação (frequentemente chegando a 2% a 7% após a inclusão de taxas de transferência e spreads de juros), mas também introduz atrasos significativos, com uma remessa típica levando geralmente de 3 a 5 dias úteis para ser finalizada.

Em contraste, as redes de liquidação baseadas em stablecoins compatíveis eliminam a dependência de bancos intermediários no nível subjacente, alcançando liquidação atômica ponto a ponto em um livro-razão distribuído. Isso significa que transferências de valor envolvendo grandes pagamentos internacionais podem ser finalizadas em minutos, com custos de transação extremamente baixos no nível da rede. Mais importante ainda, as redes de stablecoins são resilientes o suficiente para operar 24 horas por dia, 7 dias por semana, superando completamente as limitações físicas impostas pelas instituições financeiras tradicionais devido a fins de semana, feriados ou diferenças de fuso horário.

As tendências dos dados confirmam essa mudança nos paradigmas de compensação. Um relatório da Artemis mostra que, em agosto de 2025, os pagamentos com stablecoins no setor B2B atingiram um volume anualizado de transações de aproximadamente US$ 76 bilhões. Ao longo de 2025, mais de 226 grandes empresas integraram stablecoins para folha de pagamento global e operações diárias, com processadores de pagamento fintech, como a BVNK, processando US$ 30 bilhões em transações com stablecoins anualmente. No setor de remessas internacionais, os pagamentos peer-to-peer com stablecoins atingiram uma taxa de processamento anualizada de US$ 19 bilhões em agosto de 2025. As stablecoins estão aproveitando sua eficiência no processamento de transferências de microvalores de alta frequência para se transformarem de um "plano B" para o sistema bancário em um mecanismo central, reduzindo significativamente os custos de processamento dos pagamentos internacionais.

Imagem: CoinFound

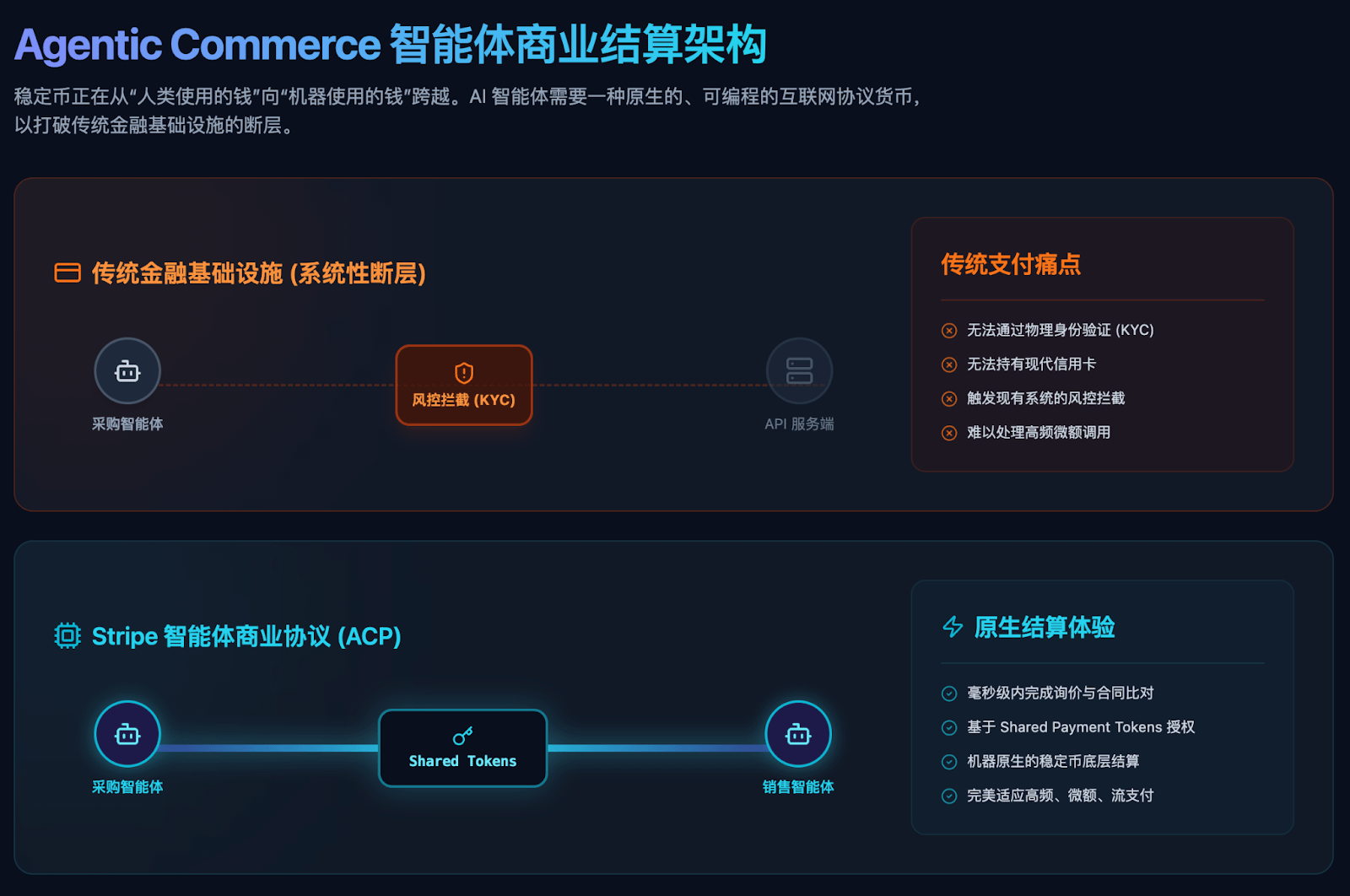

2.2 Comércio Agético: A Moeda de Liquidação Nativa para Máquinas e IA

Se a resolução das fricções nos pagamentos internacionais representa uma otimização do sistema existente, então o "Comércio Agente" impulsionado por stablecoins abre um novo oceano azul de crescimento que as finanças tradicionais antes lutavam para alcançar. Até 2026, a evolução dos Modelos de Linguagem de Grande Porte (LLMs) terá ultrapassado o estágio de geração de texto, e agentes de IA começarão a ser implantados em larga escala como "atores" autônomos. Esses assistentes digitais começarão a executar de forma independente tarefas complexas, como compras automatizadas B2B, locação de recursos computacionais e chamadas de API de alta frequência.

Nessa trajetória evolutiva, a infraestrutura financeira tradicional revela uma lacuna significativa: os agentes de IA não conseguem passar pela verificação de identidade física ou pelos modernos sistemas de controle de risco de cartões de crédito como as pessoas físicas. Quando as máquinas precisam realizar transações de alto valor e microvalores que exigem confirmação em tempo real, elas necessitam urgentemente de uma moeda nativa e programável baseada em protocolo de internet.

A Stripe reconheceu com perspicácia essa mudança nos paradigmas de negócios e continua a aprimorar seu conjunto de soluções Agentic Commerce Suite. Com o lançamento do Agentic Commerce Protocol (ACP), a Stripe está criando um conjunto de especificações que permite que compradores, agentes de IA e vendedores realizem transações por meio de uma API padrão. Dentro dessa estrutura, os agentes de compras de uma empresa e os agentes de vendas de um fornecedor podem concluir consultas de preços e comparações de contratos em milissegundos. Em vez de esperar por longos processos de transferência bancária que exigem aprovação manual, eles iniciam pagamentos por meio de mecanismos como os Shared Payment Tokens da Stripe e concluem o processamento de pedidos e pagamentos de forma eficiente dentro da infraestrutura de pagamentos existente do comerciante.

Essa evolução representa um salto dimensional na função do dinheiro: as stablecoins estão passando de "dinheiro usado por humanos" para "dinheiro usado por máquinas". Isso não apenas expande os limites físicos da circulação monetária, mas também significa que uma parcela significativa das transações em futuras redes de negócios digitais será concluída diretamente na camada do protocolo da stablecoin. Atualmente, alguns participantes do mercado estão explorando ativamente canais de pagamento dedicados para agentes de IA, a fim de atender aos rigorosos requisitos de agentes de software autônomos que realizam transações de valor na "velocidade da máquina".

Imagem: CoinFound

2.3 Reestruturação do Balanço Patrimonial: Empresas Multinacionais Assumem o Controle de sua Liquidez e dos Spreads de Taxas de Juros Subjacentes

À medida que as stablecoins penetram no processo de liquidação, sua influência se estende a montante ao longo do balanço patrimonial, desencadeando uma reestruturação da lógica global de gestão de tesouraria corporativa. Em 2026, o foco estratégico das empresas em relação às stablecoins terá ido além da simples redução de taxas, buscando uma integração profunda de ativos do mundo real (RWAs) tokenizados com o ecossistema de liquidez das stablecoins.

Em março de 2026, o mercado de ativos ponderados pelo risco (RWA) on-chain atingiu aproximadamente US$ 26,67 bilhões. Esse crescimento é impulsionado por grandes instituições de Wall Street, como JPMorgan Chase e BlackRock, que estão acelerando a migração de títulos do Tesouro dos EUA e fundos do mercado monetário (MMFs) para a blockchain. Enquanto isso, o mercado de empréstimos on-chain também está amadurecendo. Pesquisas da Visa mostram que, em agosto de 2025, o volume mensal de empréstimos on-chain foi de aproximadamente US$ 51,7 bilhões, com um volume acumulado de empréstimos de aproximadamente US$ 670 bilhões. Os próprios emissores de stablecoins também se tornaram atores-chave no mercado de títulos do Tesouro dos EUA, detendo coletivamente mais de US$ 155 bilhões em títulos de curto prazo do Tesouro dos EUA até o final de 2025.

Nesse contexto, a forma como os departamentos de tesouraria de grandes empresas operam está passando por uma transformação fundamental. No passado, os fundos ociosos mantidos por corporações multinacionais em contas ao redor do mundo enfrentavam a situação delicada de riscos de exposição à variação cambial e baixos retornos de juros; agora, as empresas podem aproveitar a infraestrutura para alcançar uma gestão proativa de ativos. A plataforma "Open Issuance" da Stripe e de seu provedor de tecnologia subjacente, a Bridge, permite que grandes empresas e fintechs emitam stablecoins compatíveis com seus próprios atributos de marca por meio de código.

Uma transformação mais profunda reside na redistribuição dos retornos subjacentes. No modelo tradicional, a receita de juros gerada pela detenção de stablecoins de terceiros é tipicamente monopolizada pelo emissor. No entanto, por meio de emissões personalizadas, as empresas podem alocar de forma independente a proporção de suas reservas de ativos por trás de suas stablecoins (como, por exemplo, alocar ativos de títulos do governo administrados por instituições como a BlackRock). Isso permite que as empresas não apenas gerenciem a liquidez interna com flexibilidade, mas também capturem diretamente a receita de juros gerada pelos ativos subjacentes e a convertam em subsídios para os clientes ou em retornos dentro do ecossistema. A tesouraria corporativa está oficialmente passando de um mero depósito passivo de fundos para um centro de lucro proativo que gera receita escalável.

Imagem: CoinFound

03 A ambição subjacente da Stripe: mais do que apenas pagamentos, trata-se de ocupar pontos de entrada estratégicos.

3.1 Infraestruturação: De ferramentas pontuais à matriz de compensação de ponta a ponta

Se considerarmos a mudança paradigmática nos fluxos de capital globais como uma maré irreversível dos tempos, o papel da Stripe nesse processo está se transformando de seguidora de tendências para "construtora" de infraestrutura — seu objetivo principal é transformar grandes tendências tecnológicas em capacidades de negócios concretas, construindo a base fundamental.

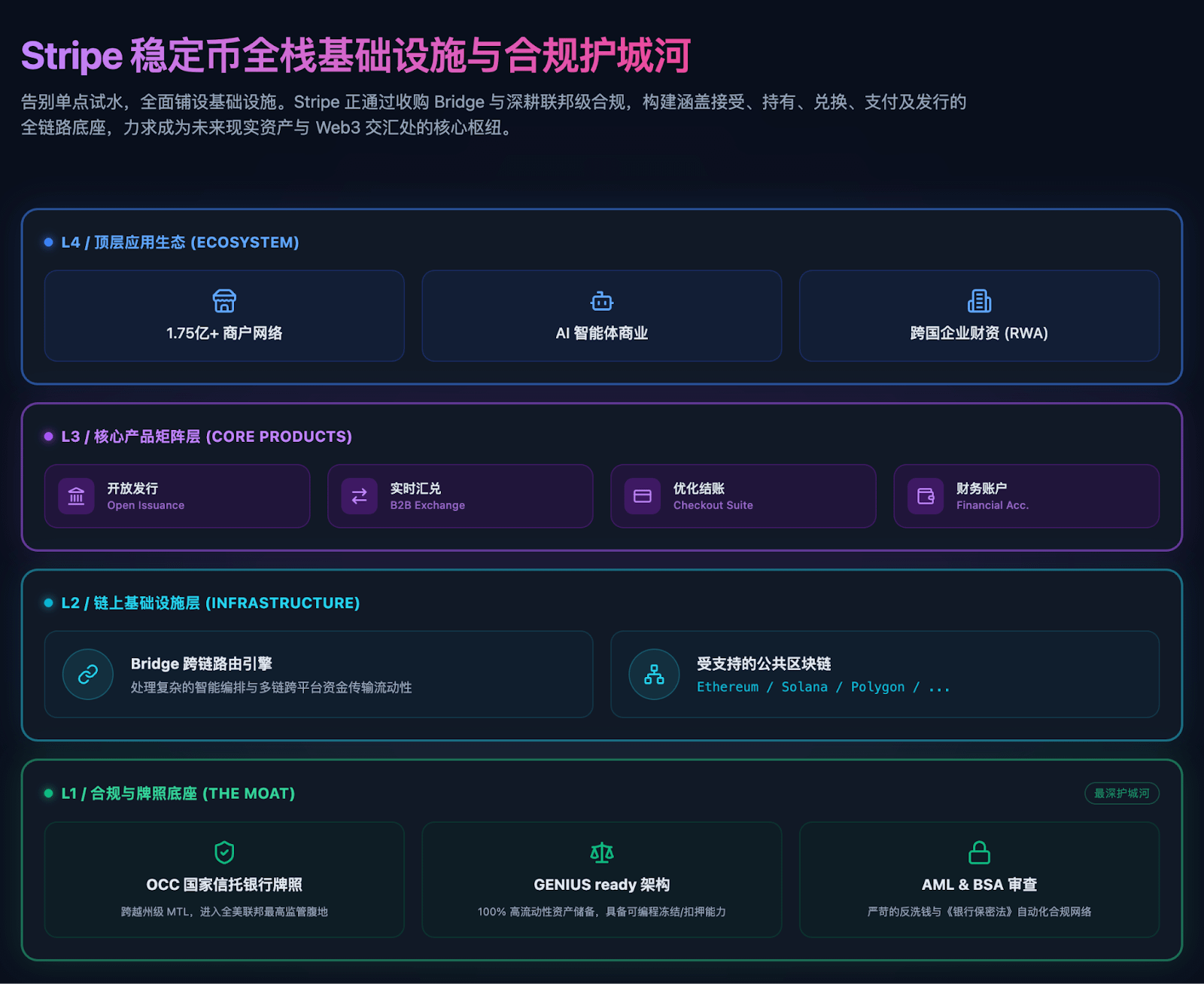

Analisando a trajetória estratégica recente da Stripe, fica claro que sua incursão em stablecoins já ultrapassou há muito tempo o estágio experimental de simplesmente "adicionar opções de pagamento no checkout". Um marco nessa mudança estratégica foi a aquisição da Bridge, plataforma de infraestrutura de stablecoins, pela Stripe por US$ 1,1 bilhão no início de 2025. Essa aquisição, que impactou o mundo fintech, demonstra que a Stripe enxerga as stablecoins como a ferramenta fundamental para o suporte das operações comerciais nas próximas décadas.

Aproveitando a base tecnológica da Bridge, a Stripe lançou integralmente seu conjunto de ferramentas de stablecoin de nível empresarial no final de 2025 e início de 2026. Em seu Optimized Checkout Suite, os pagamentos com stablecoin são definidos como a opção padrão e estendidos a cenários complexos de dedução recorrente de assinaturas. Para empresas sediadas nos EUA, o sistema de Contas Financeiras da Stripe agora permite manter saldos em stablecoin diretamente e realizar conversões em tempo real e com baixa perda entre moedas digitais e fiduciárias. Além disso, as empresas agora podem usar seus saldos em stablecoin diretamente para concluir compras com fornecedores globais e reembolsos de despesas diárias por meio de cartões corporativos emitidos localmente.

Essas mudanças indicam que o foco estratégico do setor de pagamentos está se deslocando de um preço em moeda única para a construção de um ecossistema compatível com capacidades de processamento em larga escala. A intenção estratégica da Stripe está se tornando cada vez mais clara: ela não pretende ser apenas mais uma emissora de stablecoins, mas sim se tornar a "rede subjacente onipresente" por trás de todos os emissores de tokens, corporações multinacionais e agentes de IA. Ao fornecer infraestrutura de ponta a ponta que abrange aceitação, custódia, câmbio, pagamento e emissão, a Stripe está replicando seu papel como definidora de padrões na era da Web 2.0, buscando se tornar um hub central indispensável na interseção entre as redes de valor da Web 3.0 e os ativos do mundo real.

Imagem: CoinFound

3.2 A batalha pelo posicionamento licenciado no cenário global de conformidade estabelecido

No sistema financeiro moderno, a principal vantagem competitiva da infraestrutura subjacente, além da escalabilidade tecnológica, reside em suas robustas barreiras de licenciamento e sistema de conformidade. Em fevereiro de 2026, a Bridge, da Stripe, recebeu aprovação condicional do Escritório do Controlador da Moeda (OCC) para uma Carta Bancária de Fundo Fiduciário Nacional. Este evento de grande alcance marca a entrada oficial da estratégia de stablecoin da Stripe no núcleo do sistema financeiro.

Uma análise mais aprofundada da importância estratégica dessa licença federal revela que ela é muito mais do que uma simples extensão de negócios; na verdade, representa um passo crucial para a Stripe em sua tentativa de romper com a fragmentação regulatória. Anteriormente, o mercado de stablecoins nos EUA era limitado por licenças de transferência de dinheiro (MTLs) em nível estadual, resultando em altos custos de conformidade e incerteza. Uma vez concedida a licença do OCC National Trust Bank, a Bridge ficará sob a supervisão do mais alto órgão regulador bancário federal dos EUA, o que a autorizará a fornecer serviços unificados de custódia de ativos digitais, emissão e orquestração inteligente de stablecoins e gestão completa de reservas em todos os 50 estados.

Essa penetração profunda também é acompanhada por manobras institucionais. Atualmente, a licença ainda se encontra em um período transitório de "aprovação condicional", e o processo de solicitação encontrou resistência por parte de organizações como o Instituto de Política Bancária (BPI), que representa os interesses financeiros tradicionais. O BPI teme que a concessão de licenças para fundos fiduciários corporativos nativos de criptomoedas possa confundir os limites entre o risco sistêmico e as operações bancárias tradicionais. Portanto, objetivamente falando, isso constitui um posicionamento estratégico crucial, e não uma vitória definitiva.

Contudo, numa perspectiva mais ampla, essa estratégia é notavelmente precisa. Em julho de 2025, a Lei GENIUS (Diretrizes para Inovação em Stablecoins e Construção Nacional) foi oficialmente sancionada como lei federal, estabelecendo uma estrutura regulatória federal para stablecoins baseadas em pagamentos. Essa lei exige que os emissores mantenham reservas de ativos altamente líquidos em 100% e implementem revisões rigorosas de conformidade com as normas de combate à lavagem de dinheiro (AML) e à Lei de Sigilo Bancário (BSA). Fundamentalmente, a lei exige que os emissores possuam a capacidade técnica para congelar, apreender, queimar ou impedir a transferência de stablecoins sob ordens judiciais, e para cumprir os requisitos de fiscalização pertinentes. A solicitação proativa da Bridge para uma licença da OCC é uma manifestação central de sua estratégia "pronta para o GENIUS".

De uma perspectiva geofinanceira global, esse tipo de desenvolvimento institucional liderado pelos EUA não apenas aumenta a confiança dos investidores institucionais, mas também fortalece as capacidades de expansão do dólar digital dentro do sistema financeiro global. Isso se alinha perfeitamente com a intenção dos reguladores de consolidar o status do dólar, alavancando a demanda por stablecoins e títulos do Tesouro dos EUA. Durante esse período histórico de reformulação regulatória, a Stripe, por meio de sua plataforma Bridge licenciada, já abriu caminho para o futuro da infraestrutura global de liquidação digital.

04 Remodelando os Fluxos Financeiros: O Uso de Fundos Baseado no Protocolo da Internet

4.1 De nós de pagamento discretos a redes de valor contínuo

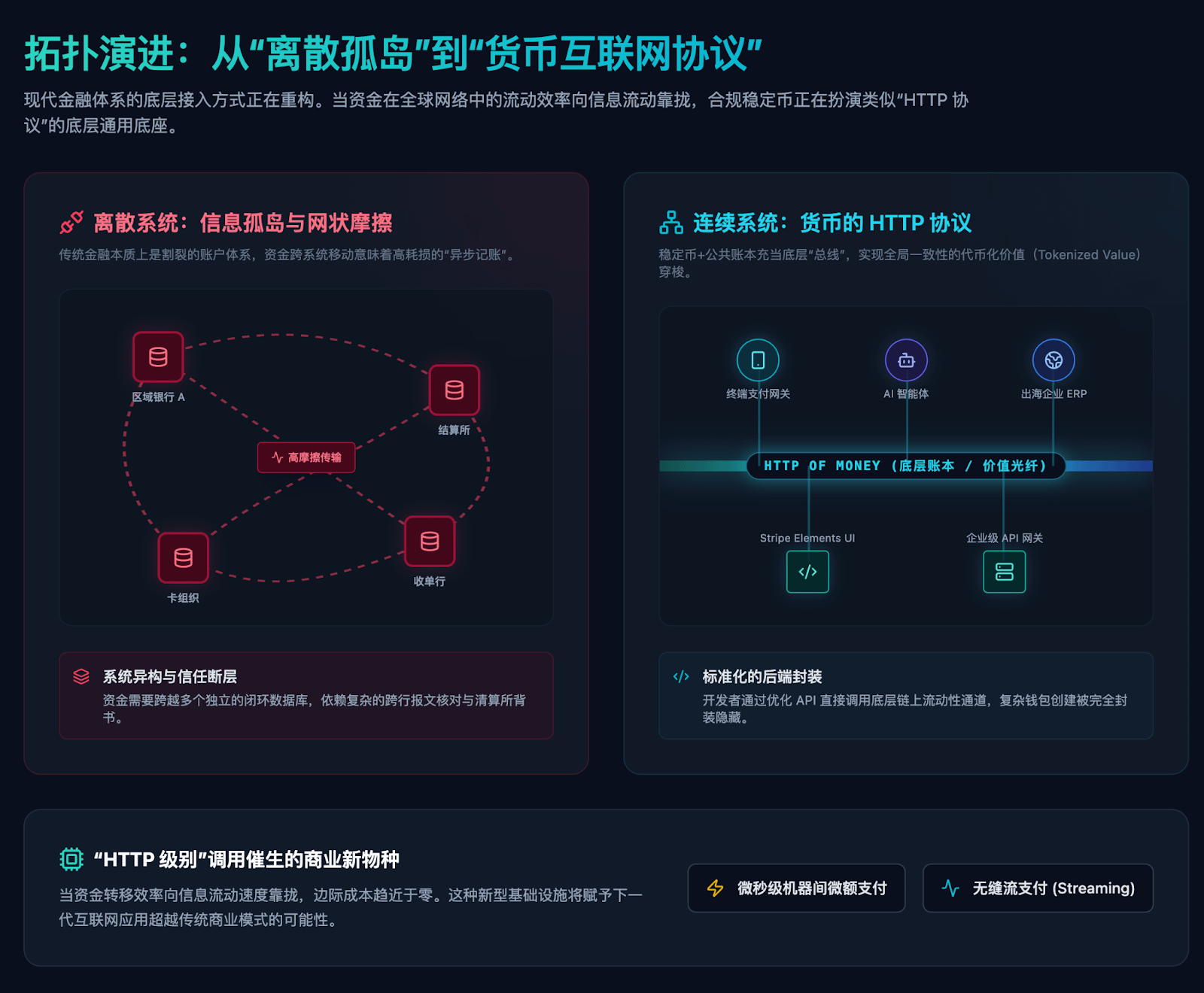

Quando nos afastamos do denso aglomerado de eventos imediatos e examinamos o sistema a partir da perspectiva de uma história de longo prazo da evolução financeira, o sistema financeiro tradicional é essencialmente um "sistema discreto" construído sobre silos de informação. Nesse sistema, as contas de usuários são fragmentadas e categorizadas entre dezenas de milhares de bancos comerciais; os pagamentos e a compensação dependem fortemente das regras de câmaras de compensação centralizadas e organizações de cartões; os fluxos transfronteiriços de fundos são limitados por barreiras regulatórias locais; e os cenários para o consumidor final se restringem a aplicativos de pagamento incompatíveis. Nessa rede discreta, cada movimentação de fundos entre sistemas representa um processo de transferência de valor com alto atrito e alto risco de perda.

As implementações sistemáticas demonstradas por provedores de serviços de infraestrutura como a Stripe e gigantes de compensação como a Visa em 2026 têm um profundo significado teórico: as stablecoins estão tentando conectar elos anteriormente isolados em um caminho globalmente consistente e contínuo para fluxos de fundos. Ao usar o blockchain como um livro-razão subjacente distribuído e confiável, os quatro aspectos principais dos sistemas de contas, compensação de pagamentos, retenção de ativos e consumo de alta frequência estão sendo mais estreitamente interligados por meio da infraestrutura on-chain.

Nessa rede de valor contínuo, como a estrutura de dados subjacente atinge consistência global, os fluxos de fundos corporativos não dependem mais da verificação de mensagens interbancárias camada por camada, reduzindo assim o risco sistêmico de atrasos na reconciliação. O conjunto abrangente de ferramentas da Stripe, que abrange emissão, câmbio e pagamento, é como instalar uma camada de "fibra óptica de valor" conectando toda a rede fora dos antigos canais financeiros. Sob essa arquitetura, o valor tokenizado com atributos que comprovam a propriedade pode se mover com mais eficiência entre nós globais. Isso desafia logicamente o paradigma ultrapassado das finanças tradicionais, que dependem de nós centralizados e autorizados para "contabilidade assíncrona", e impulsiona a evolução do comportamento de pagamento em direção à transmissão ponto a ponto na rede subjacente.

4.2 Experiência de transferência de fundos em nível HTTP

Essa mudança de paradigma na base das finanças pode ser comparada à evolução da arquitetura de transmissão de informações da internet. Assim como nos primórdios da internet, antes da indústria padronizar o HTTP (Hypertext Transfer Protocol) e o SMTP (Simple Mail Transfer Protocol), a transmissão de informações entre redes era repleta de obstáculos técnicos e altos custos; hoje, as stablecoins compatíveis desempenham um papel semelhante ao do "Protocolo da Internet do Dinheiro" no sistema financeiro moderno.

Nesse processo de reformulação baseado em protocolos, a alocação de fundos e a experiência do usuário estão passando por mudanças significativas. Para corporações multinacionais, instituições financeiras e até mesmo desenvolvedores globais, as transferências internacionais de fundos estão evoluindo para uma maior integração de APIs e menor atrito. O Stripe, ao fornecer componentes de interface do usuário semelhantes ao Stripe Elements e um conjunto de ferramentas de API aberta otimizado, padronizou o encapsulamento de backend da complexa criação de carteiras on-chain, processos rigorosos de revisão de conformidade e canais de liquidez para moedas fiduciárias e digitais.

O profundo impacto dessa transformação vai muito além da facilidade com que 175 milhões de comerciantes podem lidar com suas contas diárias; reside na reestruturação dos métodos de acesso subjacentes ao sistema financeiro global. À medida que a eficiência do fluxo de capital na rede global converge com a do fluxo de informações, e os custos marginais de transferência continuam a diminuir, espera-se que a eficiência colaborativa da macroeconomia seja sistematicamente aprimorada. Com base nessa capacidade de liquidação em "nível HTTP", novos modelos de negócios, como micropagamentos máquina a máquina em nível de microssegundos, pagamentos em tempo real e transações multiplataforma de alta frequência impulsionadas por IA, terão uma viabilidade econômica significativamente maior, podendo dar origem a novas espécies de negócios na próxima geração do ecossistema da internet.

Imagem: CoinFound

05 Percepção de Tendências: Quando a Tecnologia Conecta os Negócios

5.1 A tecnologia por trás dos bastidores e as melhorias de eficiência na vanguarda

Quando voltamos nossa atenção para as operações comerciais do mundo real, muitas vezes há uma "assimetria" significativa entre as mudanças drásticas nas tecnologias subjacentes e as percepções do público em geral e das empresas físicas: os usuários não precisam entender a lógica obscura por trás disso, mas conseguem captar intuitivamente os benefícios de eficiência trazidos pelos avanços tecnológicos.

Quando um consumidor comum usa um cartão Visa para pagar em um terminal de supermercado, sua percepção se limita à conclusão instantânea da transação e à transferência da propriedade dos bens. Ele não precisa se aprofundar se a transação é baseada na rede de camada 2 do Ethereum ou na arquitetura de alto desempenho da Solana, nem precisa entender os detalhes técnicos dos nós validadores ou das chamadas de interface RPC. Da mesma forma, quando um gerente financeiro de uma multinacional distribui milhões de dólares em pagamentos a fornecedores por meio de um sistema ERP, ele percebe os fundos chegando em minutos após clicar em confirmação e a significativa redução na derrapagem cambial e nas taxas de intermediação; ele não precisa entender os mecanismos complexos por trás da construção de pools de liquidez multinacionais ou os sofisticados algoritmos de orquestração de fundos.

Essa "complexidade tecnológica oculta e melhoria explícita da eficiência" é a principal característica das tecnologias disruptivas que superam o "abismo" e caminham para a adoção em larga escala. Quando o mercado não estiver mais interessado em desconstruir termos como "valor hash" ou "contrato inteligente", mas, em vez disso, desfrutar naturalmente de maior giro de capital de giro, uma experiência de pagamento internacional perfeita e espaço potencial para gestão de retorno de reservas, então as stablecoins terão realmente cumprido sua missão gradual como a próxima geração da infraestrutura global de pagamentos.

5.2 Conclusão: A definição de uma nova geração de métodos de transferência de capital

No início de 2026, essa narrativa de negócios liderada pela Visa, Stripe e sua plataforma de infraestrutura Bridge proclamava inegavelmente que o mercado de stablecoins havia transcendido o ecossistema isolado dos "nativos cripto". Essa série de alianças estratégicas e avanços em licenciamento não apontava para a volatilidade dos ativos impulsionada por sentimentos especulativos, mas sim revelava claramente uma tendência: um protocolo de transferência de fundos global com sobrecarga de rede extremamente baixa está se tornando uma realidade irreversível no mundo financeiro.

Desde a redução das barreiras de longo prazo e alto custo aos pagamentos internacionais, passando pelo alinhamento com o comércio automatizado impulsionado por IA na dimensão da economia de máquinas, até o aprofundamento do desenvolvimento institucional exemplificado pelo avanço do pedido de licença do Banco Federal Fiduciário do OCC e pela formulação dos detalhes de implementação da Lei GENIUS, essa série de iniciativas está gradualmente criando um ciclo fechado que conecta tecnologia subjacente, cenários de negócios e conformidade regulatória. A conclusão final do relatório é que as stablecoins em USD em conformidade com as regulamentações estão se tornando um importante canal subjacente para os fluxos de capital globais da próxima geração.

Com a migração da infraestrutura agora finalizada, as principais variáveis que determinam o cenário de mercado mudaram. No próximo período, o foco de investidores e formuladores de políticas não será mais a viabilidade da tecnologia em si, mas sim o progresso da Bridge na obtenção de uma licença federal formal no OCC (Office of the Comptroller of the Currency), a implementação dos detalhes de fiscalização relativos à Lei GENIUS e sua capacidade de capturar valor na economia de máquina para máquina impulsionada pelo comércio de agentes inteligentes.

A batalha pela sobrevivência dos gateways de pagamento tradicionais está chegando ao fim no cenário antigo, enquanto o vasto panorama de negócios baseado em moedas digitais de nível de protocolo está apenas começando a se desdobrar para os participantes neste continente digital remodelado.