1) Resumo executivo

O Silo Finance é um projeto de empréstimo descentralizado construído em torno de um único princípio arquitetônico: isolamento de risco. Cada mercado de empréstimo ("silo") emparelha um ativo de garantia com um ativo de empréstimo, garantindo que uma exploração ou manipulação em qualquer mercado único não possa se espalhar para o restante do projeto. Onde a maioria dos projetos de empréstimo reúne ativos e gerencia riscos por meio de governança e lista branca, o Silo isola o risco no nível do mercado por design. O projeto opera em Sonic, Avalanche, Arbitrum One, Ethereum, Base e OP Mainnet.

O Silo Finance foi lançado em 2021, originado do hackathon ETHOnline. O projeto é desenvolvido pelo Silo Labs e governado pelo Silo DAO. O Silo levantou uma rodada de investimento inicial de construtores nativos DeFi e investidores-anjo.

O Q1 foi um trimestre de contração nas manchetes, mas com uma melhoria na produtividade de capital. O TVL e os empréstimos ativos continuaram a cair junto com o mercado de empréstimos DeFi mais amplo, enquanto as taxas permaneceram praticamente inalteradas e a receita cresceu trimestre a trimestre, refletindo uma mudança em direção a capital de maior eficiência em cadeias como o Sonic. No Sonic, o Silo terminou o trimestre como o maior projeto de empréstimos por TVL e gerou mais de 10x as taxas do Aave.

O trimestre foi encerrado com o lançamento do Silo V3 em 24 de março, uma nova arquitetura de mercado monetário que introduz um mecanismo de liquidação dupla projetado para desacoplar a solvência da liquidez DEX, posicionando o Silo para uma gama mais ampla de tipos de colaterais, incluindo ativos do mundo real tokenizados. Todos os dados neste relatório refletem o V2; o V3 ainda não é rastreado pelo Token Terminal.

🔑 Métricas chave (Q1 2026)

Valor total bloqueado: $133.33m (-50.02% QoQ, -35.38% YoY)

Empréstimos ativos: $34.77m (-57.96% QoQ, -63.91% YoY)

Taxas: $1.92m (-2.93% QoQ, -15.85% YoY)

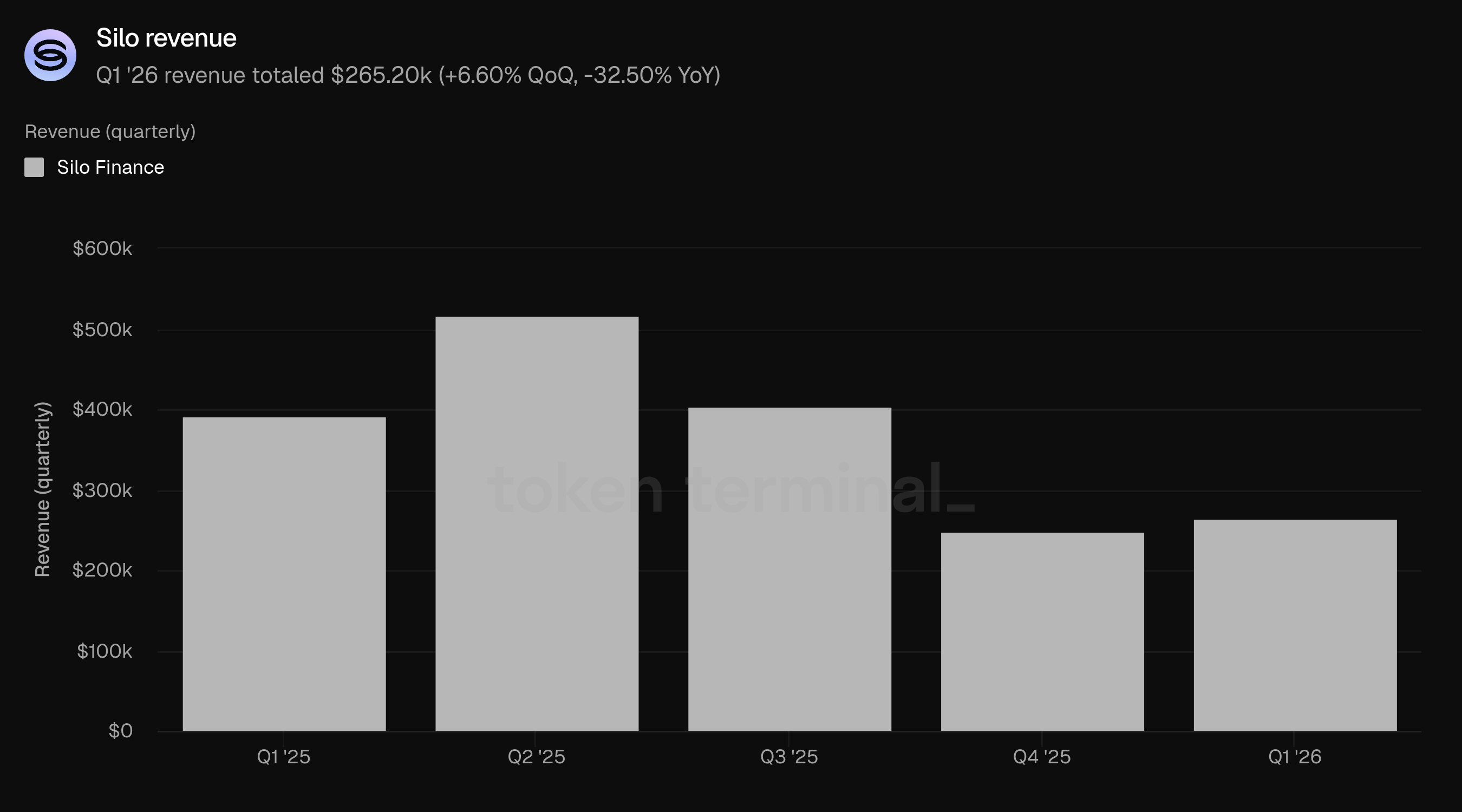

Receita: $265.20k (+6.60% QoQ, -32.50% YoY

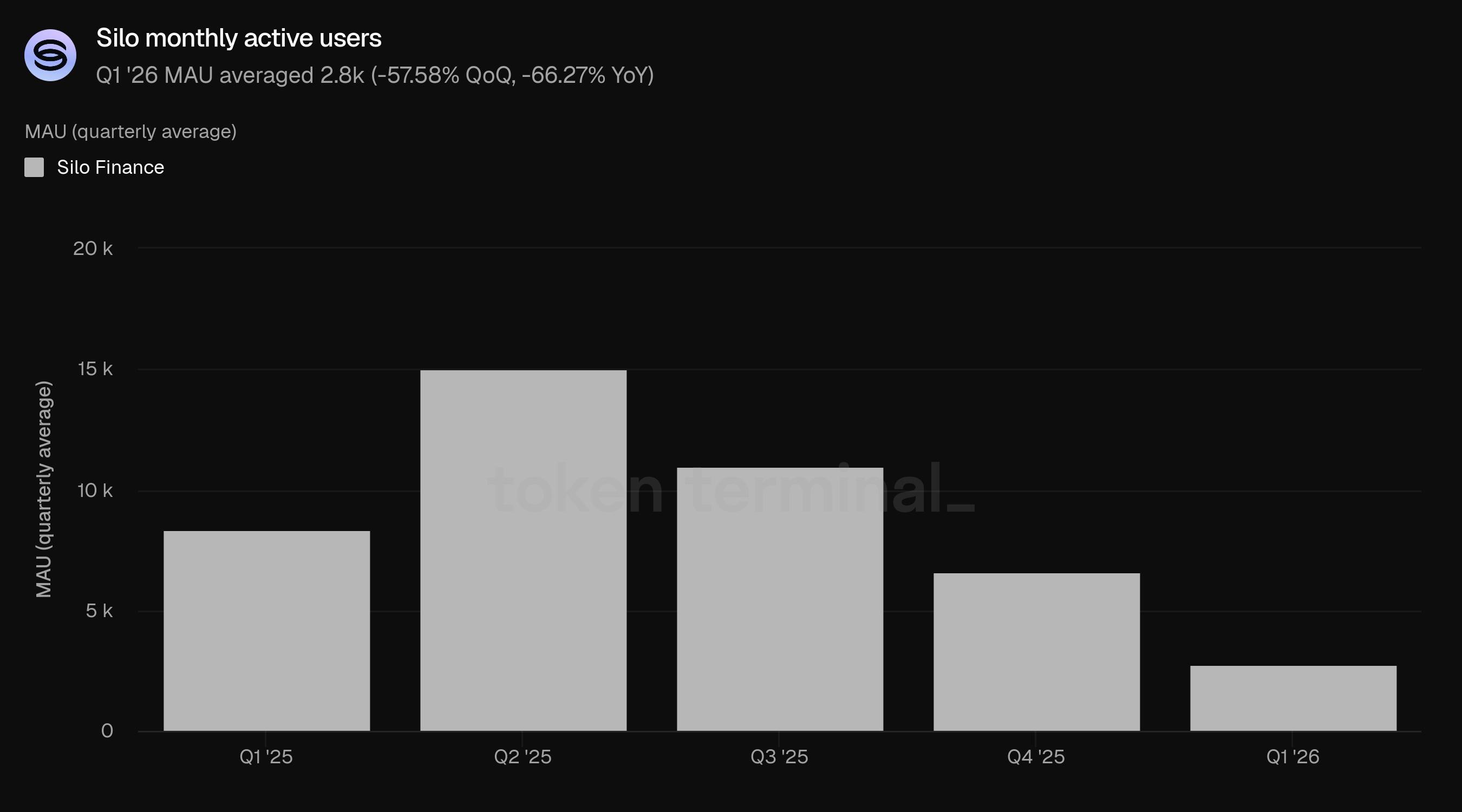

Usuários ativos mensais: 2.8k (-57.58% QoQ, -66.27% YoY)

👥 Comentários da equipe fundadora do Silo

"Ao longo do empréstimo DeFi, a suposição de design dominante tem sido que o colateral pode ser liquidado pelo ativo do empréstimo imediatamente e em grande escala. Essa suposição molda tudo: quais ativos podem ser suportados, como o risco é parametrizado e quanto crédito um mercado pode estender com segurança. A questão central é que o crédito quebra quando importa mais e os mercados estão sob estresse. Nosso foco principal no Q1 foi remover essa dependência.

Esse trabalho culminou no lançamento do Silo V3. O Q1 se centrou em três prioridades: finalizar a arquitetura de liquidação dupla, tornar o risco mais explícito com pontuação de risco aprofundada e divulgação de risco transparente, e expandir o espaço de design para quais tipos de ativos podem participar nos mercados de crédito onchain. Do que mais nos orgulhamos é que o V3 muda a base sobre a qual os mercados de crédito podem escalar. Em vez de ser restringido pelas suposições de liquidação de um determinado colateral, os mercados podem ser avaliados cada vez mais com base nos fundamentos dos ativos. O Colateral-Debt Swap do V3 torna os mercados existentes mais seguros e mais eficientes em capital, melhorando os rendimentos para os credores, ao mesmo tempo que também abre a porta para ativos que historicamente foram excluídos do empréstimo, apesar de terem valor econômico real. Nesse sentido, o Q1 foi menos sobre iteração e mais sobre transição.

Como o V3 foi lançado no final do Q1, o que mais importa é se os usuários estão respondendo ao design da maneira que esperávamos. Até agora, a tração mais precoce veio de usuários e parceiros que imediatamente compreendem o valor dos mercados que não dependem de liquidez instantânea para permanecer solventes. Isso inclui mercados curados, estratégias de vault estruturadas e ativos RWA que historicamente foram difíceis de apoiar devido a restrições de resgate, liquidez fragmentada ou profundidade limitada onchain. Para nós, validação significa ver credores escolherem o V3 porque valorizam a proteção contra dívidas ruins e rendimento de maior qualidade, não apenas taxas de destaque. Queremos ver mutuários preferirem mercados onde o risco do colateral, o design do oráculo e as dependências do mercado são mais visíveis. E queremos ver novas categorias de colaterais realmente usadas na prática, não apenas listadas, mas integradas em mercados de crédito ativos. Se esses padrões se fortalecerem ao longo do Q2, então o V3 está fazendo o que foi projetado para fazer.

O suporte para colaterais ilíquidos é uma consequência direta da mudança de design. Os sistemas de empréstimo tradicionais são limitados pela exigência de que o colateral deve ser vendido no mercado para reembolsar os credores. Isso exclui naturalmente muitos ativos que podem ter um valor fundamental claro, mas não têm liquidez instantânea ou confiável em grande escala. O V3 remove essa exigência. Isso é especialmente relevante para a adoção institucional, pois as instituições geralmente se preocupam menos com a liquidez reflexiva do mercado e mais com clareza de risco, eficiência de capital e exposição a ativos com valor econômico compreensível. Na prática, o caminho para a adoção institucional é provavelmente metódico. Começa com mercados curados, design de oráculos transparente, seleção clara de colaterais e ativos com fundamentos subjacentes credíveis. A partir daí, a adoção depende de demonstrar que os mercados permanecem solventes sob estresse e que o crédito pode escalar sem depender de suposições que falham em condições adversas.

2) Valor total bloqueado

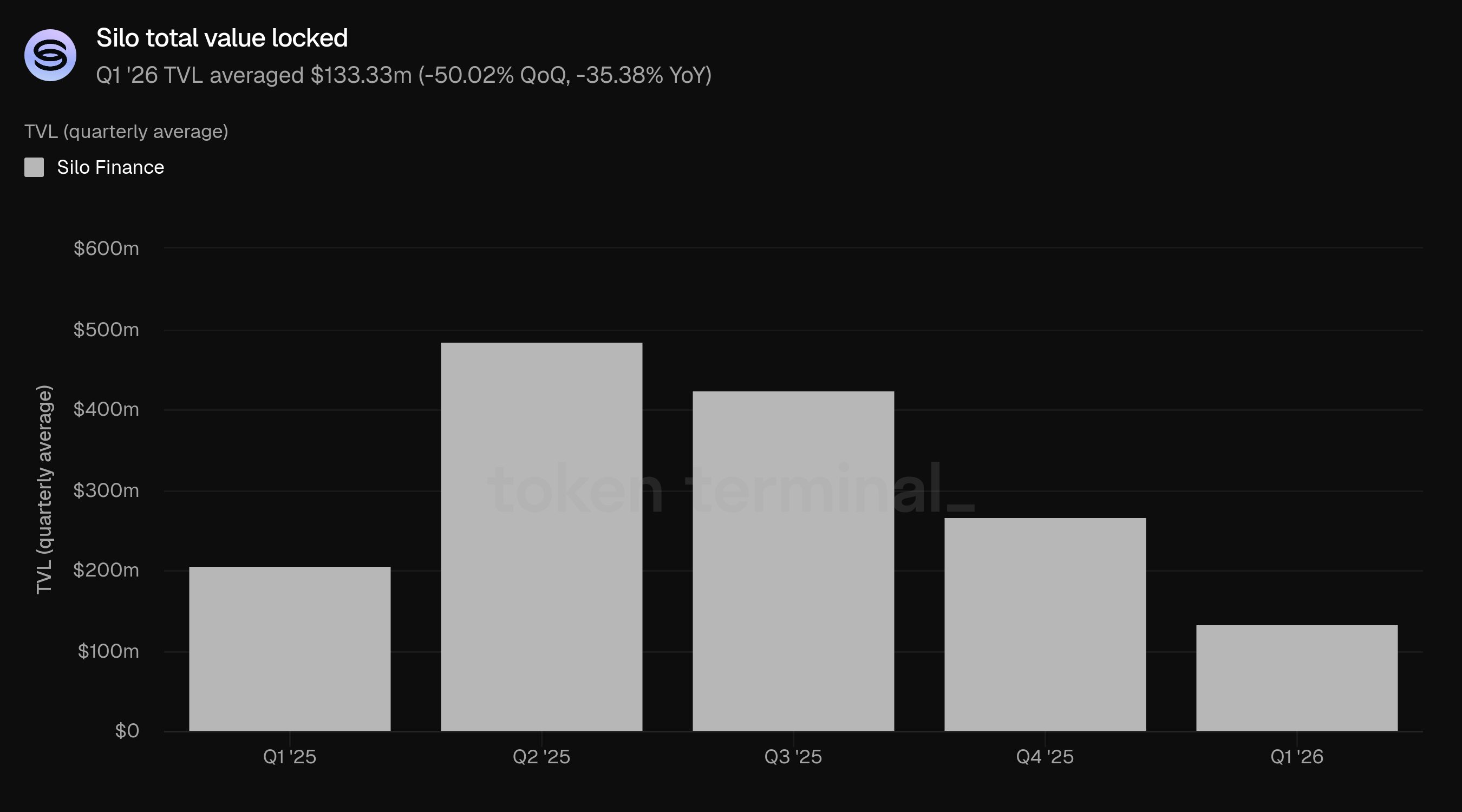

O valor total bloqueado (TVL) mede o valor total em USD do colateral depositado e dos empréstimos em aberto no Silo. O TVL do Q1 teve uma média de $133.33m, uma queda de 50.02% em relação aos $266.74m do Q4 e uma queda de 35.38% em relação aos $206.30m do Q1 2025.

A queda continuou a trajetória que começou após o pico do TVL do Silo no Q2 2025 ($485.33m). O mercado de empréstimos DeFi mais amplo contraiu durante o Q1 em meio a quedas nos preços dos ativos e redução do apetite por alavancagem, e a redução do Silo reflete tanto a desalavancagem em todo o mercado quanto os efeitos persistentes dos incidentes do Stream Finance e Stable Labs detalhados no relatório do Q4 2025.

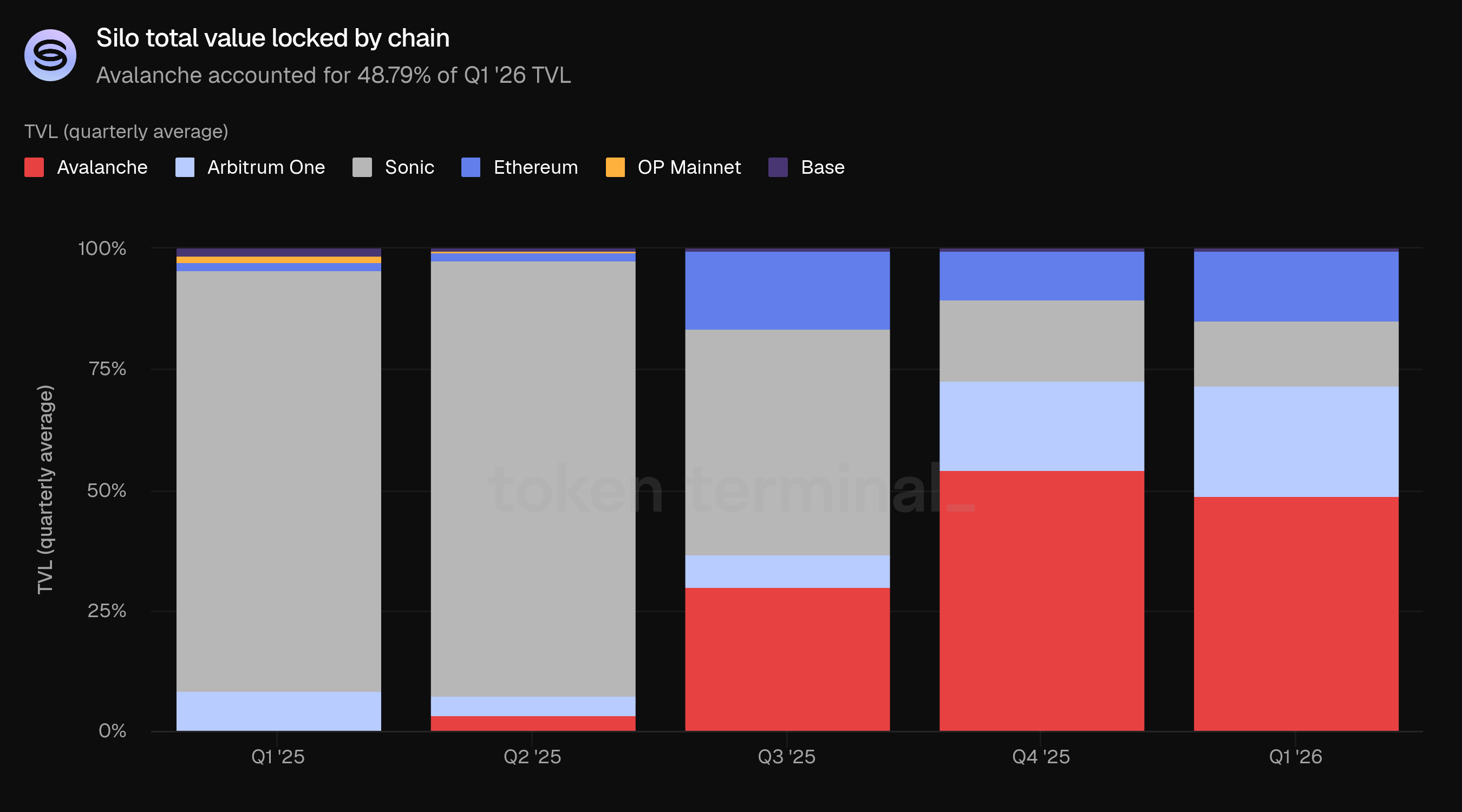

O Avalanche permaneceu a maior cadeia por TVL em 48.79%, uma queda em relação a 54.19% no Q4. O Arbitrum One aumentou sua participação de 18.39% para 23.00%, e o Ethereum aumentou de 10.01% para 14.44%. A participação do TVL do Sonic caiu de 17.04% para 13.45%, embora, como discutido abaixo, a produção econômica do Sonic em relação à sua participação no TVL permaneceu desproporcionalmente alta.

A distribuição de cadeias mudou significativamente ao longo do ano passado. No Q1 2025, o Sonic detinha 87.21% do TVL; no Q1 2026, o capital se dispersou entre Avalanche, Arbitrum One e Ethereum. Essa diversificação reflete a maturação da implantação multichain do Silo, em vez de uma retirada de qualquer cadeia única.

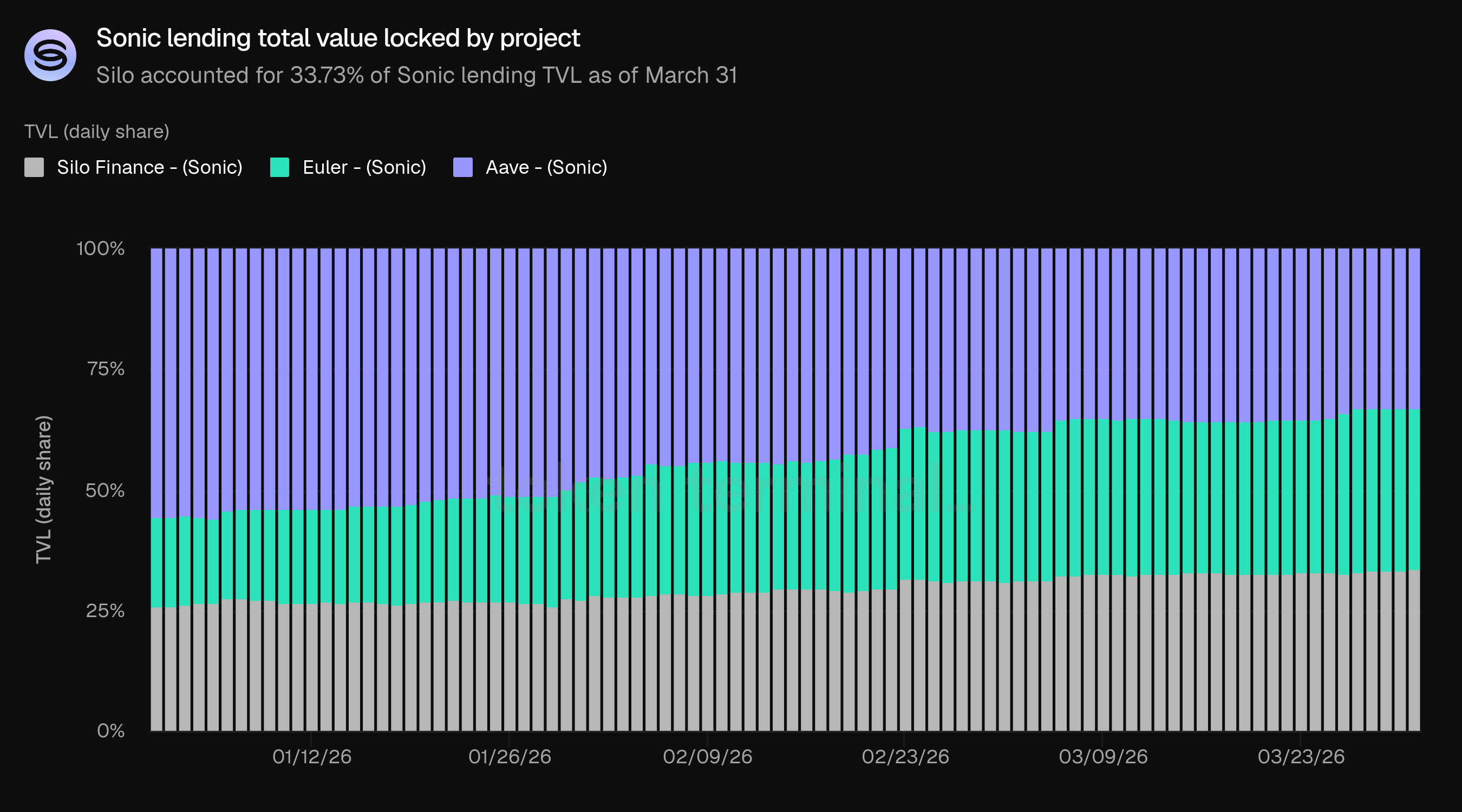

Especificamente no Sonic, a posição competitiva do Silo se fortaleceu durante o trimestre. No início do Q1, Aave detinha 55.47% do TVL de empréstimos do Sonic, com o Silo a 26.00% e o Euler a 18.53%. Em 31 de março, o Silo subiu para 33.73%, superando tanto o Euler (33.18%) quanto o Aave (33.09%) para se tornar o maior projeto de empréstimos no Sonic por TVL. Essa convergência foi impulsionada pelo declínio do TVL do Aave no Sonic, mais rápido do que o do Silo, em vez do crescimento absoluto dos depósitos do Silo.

👥 Comentários da equipe fundadora do Silo

"A queda do TVL no Q1 foi uma combinação de fatores tanto de mercado quanto internos, embora o principal motor tenha sido a desalavancagem mais ampla em todo o DeFi. A atividade de empréstimos é altamente reflexiva às condições de mercado. À medida que os preços dos ativos caíram e a demanda por alavancagem se comprimiram, o crédito total em aberto no ecossistema contraiu. O TVL do Silo seguiu essa tendência. Ao mesmo tempo, houve fatores específicos do protocolo. Os efeitos residuais de incidentes anteriores, particularmente em torno do colateral prejudicado e da percepção de risco dos usuários, contribuíram para uma base de capital mais cautelosa. Nesse sentido, parte da queda reflete os usuários respondendo racionalmente a como o risco foi anteriormente exposto. O que importa é como o TVL se recupera sob um design diferente. Sob o V3, não esperamos que o crescimento do TVL seja impulsionado puramente por ciclos de alavancagem. Em vez disso, a recuperação deve ser impulsionada pelo capital buscando proteção e resultados previsíveis. Nesse modelo, o crescimento do TVL é menos cíclico e mais ligado à confiança na estrutura do mercado.

A posição relativa do Silo no Sonic é menos sobre crescimento absoluto e mais sobre como diferentes sistemas respondem sob estresse. Durante o Q1, o TVL em todo o Sonic caiu amplamente. A participação do Silo aumentou principalmente porque sua base de capital se mostrou mais estável em relação às alternativas, enquanto outros protocolos viram saídas mais rápidas. Isso se resume à estrutura do mercado. O Silo isola o risco ao nível do mercado. A exposição não é agrupada entre ativos não relacionados, o que limita a propagação de risco e permite que os usuários tomem decisões mais direcionadas sobre onde alocar capital. Em períodos de incerteza, isso importa. Em resumo, a resiliência veio da estrutura, não de incentivos.

As oportunidades mais atraentes no Q2 não são definidas apenas pela cadeia, mas por onde o design do V3 desbloqueia novos tipos de mercados de crédito. Estamos focados em três áreas: mercados para ativos não instantaneamente líquidos, como RWAs, tokens LP e recibos de vault que agora são colaterais viáveis; mercados curados e estruturados onde o risco está claramente definido e alinhado com estratégias específicas; e cadeias com ecossistemas de ativos diferenciados, incluindo Ethereum, Arbitrum, Avalanche e ambientes emergentes como Injective. O fio comum é que o crescimento segue onde os fundamentos dos ativos são fortes, mas a liquidez é restrita. Indo para o Q2, o foco é menos na redistribuição da liquidez existente e mais em trazer novas formas de capital e colateral para os mercados de crédito onchain.

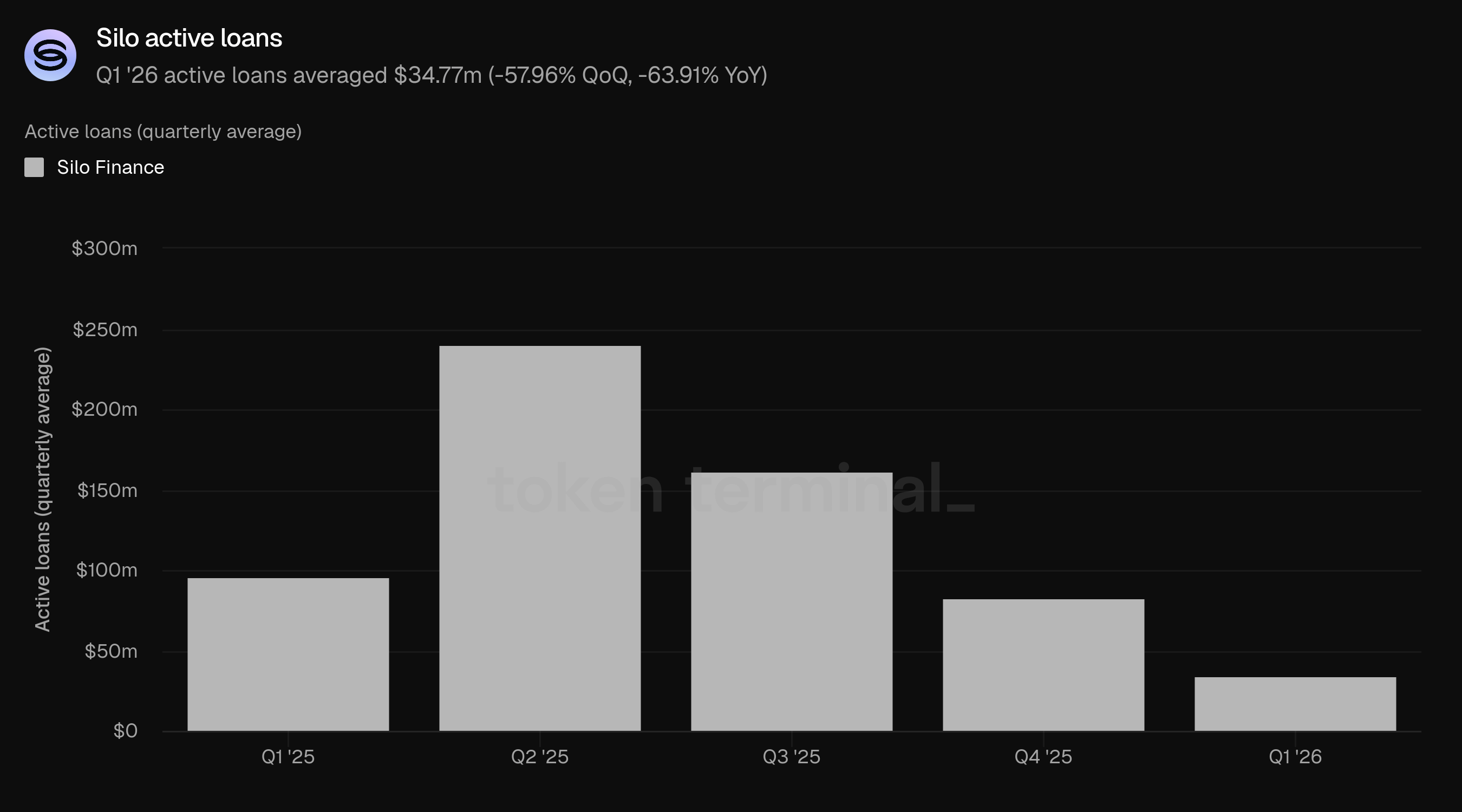

3) Empréstimos ativos

Empréstimos ativos mede o valor total em USD dos empréstimos em aberto nos mercados de empréstimos do Silo. O Q1 de empréstimos ativos teve uma média de $34.77m, uma queda de 57.96% em relação aos $82.71m do Q4 e uma queda de 63.91% em relação aos $96.33m do Q1 2025.

Os empréstimos ativos caíram mais rapidamente do que o TVL (-57.96% vs. -50.02%), empurrando a taxa de utilização (empréstimos ativos como uma parte do TVL) para baixo de aproximadamente 31.0% no Q4 para 26.1% no Q1. Isso sugere que o ambiente de desalavancagem afetou a demanda por empréstimos mais do que a oferta de depósitos.

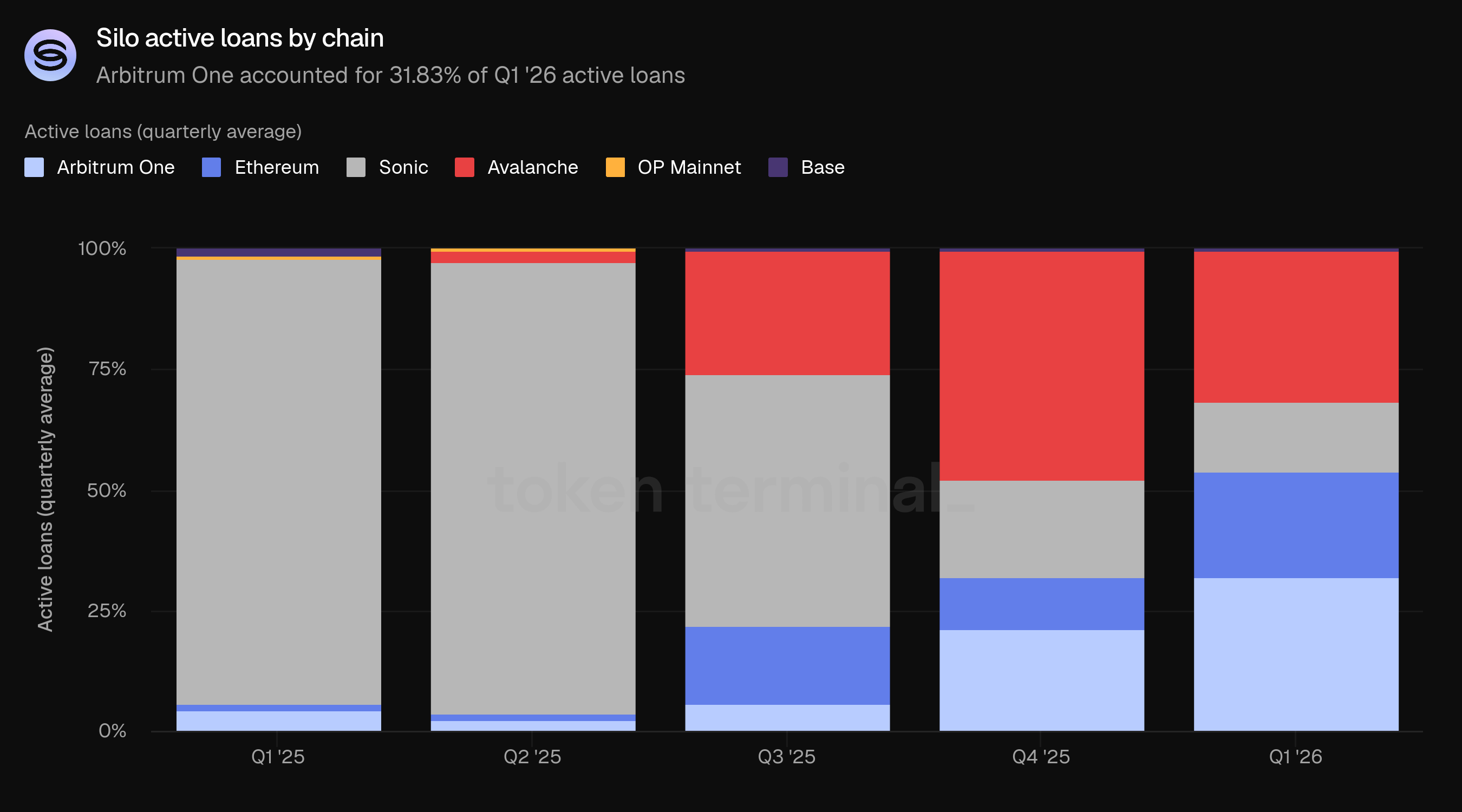

A distribuição de cadeias para empréstimos ativos mudou mais dramaticamente do que para o TVL. Arbitrum One superou Avalanche como a maior cadeia para empréstimos, crescendo de 21.20% para 31.83%. Avalanche ficou em segundo lugar com 31.14% (queda de 47.27%), seguida pelo Ethereum com 21.90% (aumento de 10.78%) e Sonic com 14.77% (queda de 20.30%). Arbitrum One e Ethereum juntos representaram 53.73% dos empréstimos ativos.

👥 Comentários da equipe fundadora do Silo

"A queda na utilização reflete o mercado de empréstimos DeFi mais amplo no Q1. A demanda por empréstimos contraiu mais rápido do que a oferta à medida que o apetite por alavancagem diminuiu, o que é consistente com o que vimos em todo o DeFi. De nossa perspectiva, não há um único nível 'otimizado' de utilização em mercados isolados. Em sistemas agrupados, a utilização é frequentemente empurrada para cima para maximizar a eficiência do capital, mas isso vem com trade-offs, particularmente em torno da dependência de liquidez e risco de liquidação. Como os mercados são isolados, a utilização pode ser avaliada por ativo, por mercado, em vez de no nível do sistema. O que importa não é maximizar a utilização, mas garantir que ela permaneça consistente com o perfil de liquidez do colateral, a confiabilidade do design do oráculo e a capacidade de manter a solvência sob estresse. O V3 reforça essa mudança. Ao remover a exigência de que o colateral deve ser vendido no mercado para manter a solvência, a utilização não é mais restrita da mesma forma pelas suposições de liquidação. O objetivo não é empurrar a utilização para cima, mas garantir que seja sustentável sob todas as condições de mercado.

A mudança em direção ao Arbitrum como a cadeia líder para empréstimos reflete onde a demanda por alavancagem permaneceu mais forte no Q1. O Arbitrum continua a servir como um local principal para estratégias DeFi ativas, particularmente aquelas envolvendo alavancagem, posições estruturadas e integrações com perps, vaults e outros sistemas onchain. Isso naturalmente sustenta a demanda por empréstimos, mesmo em um mercado em contração. Pelo que observamos, essa mudança é principalmente orgânica. Não houve incentivos artificiais desproporcionais dirigindo a mudança. Em vez disso, os mutuários se gravitavam para mercados onde o capital ainda poderia ser implantado de forma eficiente e onde a infraestrutura de apoio permanecia forte. Em cadeias como Arbitrum, os empréstimos tendem a estar ligados a estratégias ativas, em vez de rendimento passivo, o que leva a uma atividade de empréstimos relativa mais alta. Indo em frente, esperamos que esse padrão persista, mas com uma adição importante sob o V3: à medida que mais colaterais estruturados e não instantaneamente líquidos se tornam viáveis, a demanda por empréstimos seguirá cada vez mais onde novas superfícies de crédito são criadas, não apenas onde a liquidez é mais profunda.

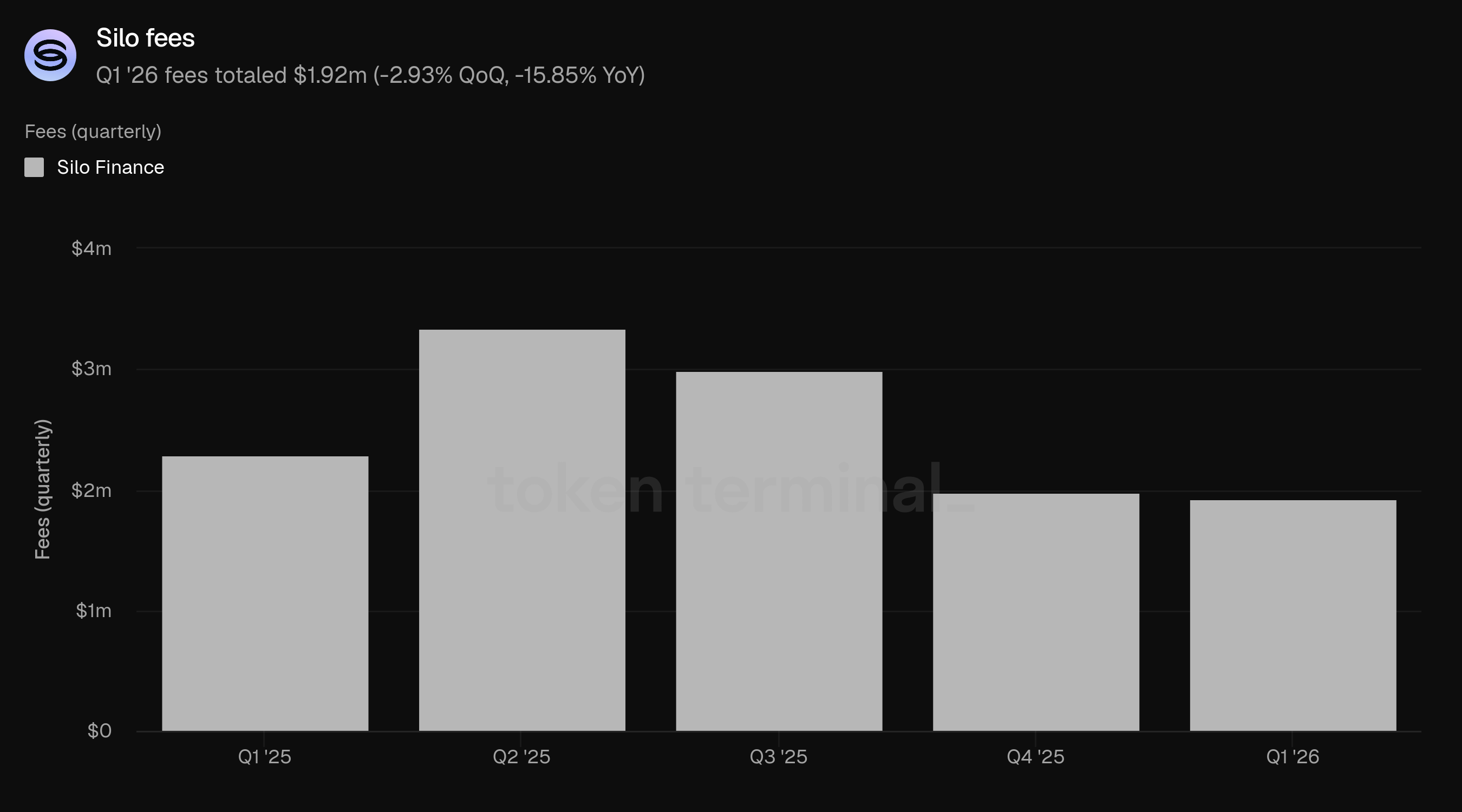

4) Taxas

As taxas medem o valor total em USD dos juros pagos pelos mutuários nos mercados de empréstimos do Silo. As taxas do Q1 totalizaram $1.92m, uma queda de 2.93% em relação aos $1.98m do Q4 e uma queda de 15.85% em relação aos $2.28m do Q1 2025.

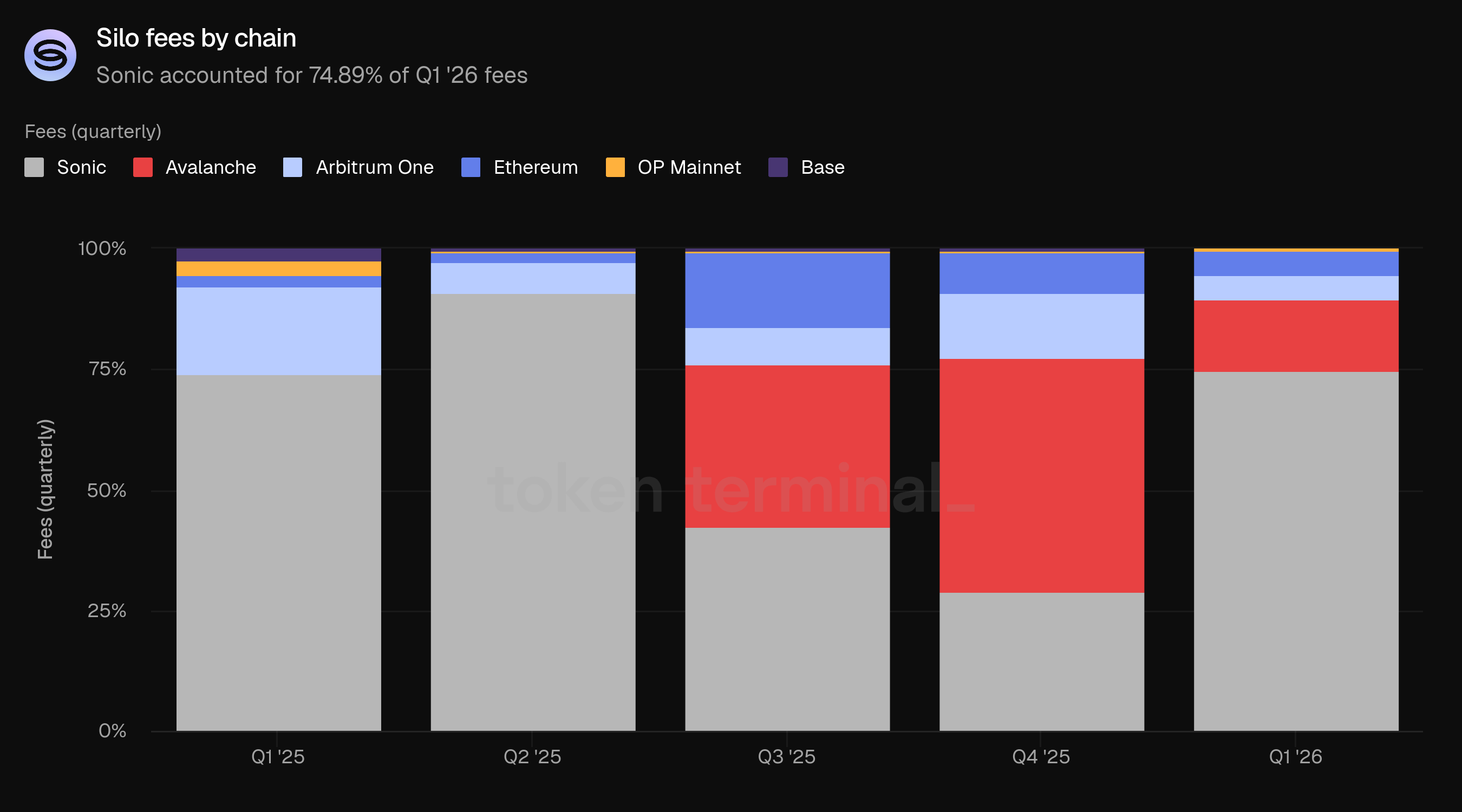

O resultado de taxas quase estável QoQ é a dinâmica de destaque do trimestre. A geração de taxas por unidade de TVL aproximadamente dobrou, passando de 2.97% anualizado no Q4 para 5.77% no Q1, significando que o capital restante está trabalhando mais. Isso é impulsionado principalmente pela composição das taxas: o Sonic, que gera as taxas mais altas em relação ao seu TVL, aumentou sua participação nas taxas totais de 28.81% no Q4 para 74.89% no Q1.

O Sonic foi responsável por 74.89% das taxas do Q1, apesar de deter apenas 13.45% do TVL e 14.77% dos empréstimos ativos. Essa divergência se ampliou desde o Q4. O Avalanche contribuiu com 14.83%, uma queda acentuada de 48.62% no Q4. Arbitrum One (5.01%) e Ethereum (5.00%) contribuíram com participações aproximadamente iguais.

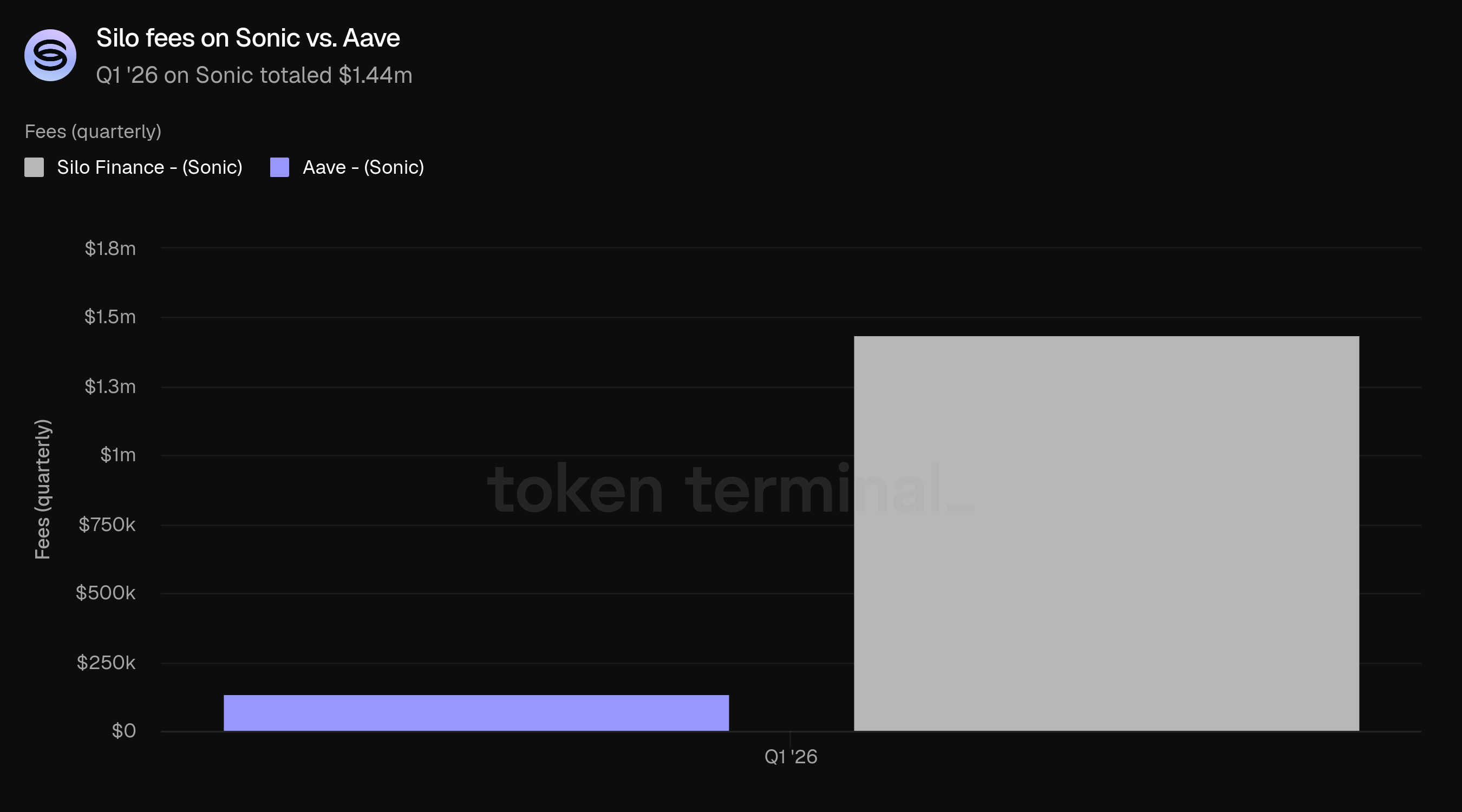

No Sonic, o Silo gerou $1.44m em taxas durante o Q1 em comparação com $134.81k do Aave, mais de 10x mais. O Silo gerou mais de 10x as taxas do Aave no Sonic.

👥 Comentários da equipe fundadora do Silo

"O sinal chave é que o capital se tornou mais produtivo, não menos. Embora o TVL tenha caído junto com a desalavancagem do mercado mais amplo, a geração de taxas permaneceu quase estável. Em uma base por unidade, as taxas efetivamente dobraram. Isso nos diz que o capital restante estava sendo usado de forma mais ativa e a taxas efetivas mais altas. Duas dinâmicas impulsionaram isso. Primeiro, a demanda por empréstimos não desapareceu; ela se concentrou. O capital fluiu para os mercados onde a utilização, as taxas e a atividade permaneceram elevadas, em vez de serem distribuídos uniformemente. Segundo, a contribuição das taxas mudou para ambientes como o Sonic, onde a velocidade do capital e as taxas de empréstimos eram estruturalmente mais altas. Apesar de representar uma parte menor do TVL, o Sonic gerou a maior parte das taxas, o que destaca que o TVL sozinho não é uma medida suficiente da produção econômica. De forma mais ampla, isso se alinha com como pensamos sobre os mercados: o TVL é passivo. As taxas refletem o uso.

A diferença em relação ao Aave se resume a como o risco é estruturado e precificado. Em sistemas agrupados, o risco é compartilhado entre todos os ativos. Isso restringe o que pode ser listado, quão agressivamente as taxas podem se mover e como o capital é alocado. Como resultado, os mercados tendem a convergir para configurações de menor risco e menor rendimento. O Silo adota uma abordagem diferente. Cada mercado é isolado. O risco é contido dentro de um único par de colateral. Isso permite uma precificação de risco mais granular por ativo, suporte para tipos de colaterais que oferecem maior rendimento e maior flexibilidade na formação de taxas com base na demanda específica do mercado. No Sonic, isso resultou em mercados que eram tanto de maior utilização quanto de maior taxa, gerando significativamente mais receita em relação ao TVL. Importante, isso não é impulsionado por incentivos ou demanda artificial. Reflete uma diferença estrutural.

5) Receita

A receita mede o valor total em USD das taxas retidas pelo Silo. A receita do Q1 totalizou $265.20k, um aumento de 6.60% em relação aos $248.79k do Q4 e uma queda de 32.50% em relação aos $392.91k do Q1 2025. Este foi o segundo trimestre consecutivo de crescimento da receita, um resultado notável dado as quedas no TVL, empréstimos ativos e contagem de usuários.

A taxa de take (receita como uma parte das taxas) melhorou de 12.57% no Q4 para 13.80% no Q1. Combinada com a base de taxas praticamente estável, essa expansão da taxa de take impulsionou o crescimento da receita QoQ. A receita anualizada em relação ao TVL aproximadamente dobrou, passando de 0.37% no Q4 para 0.80% no Q1, refletindo a crescente eficiência de capital das implantações restantes do Silo.

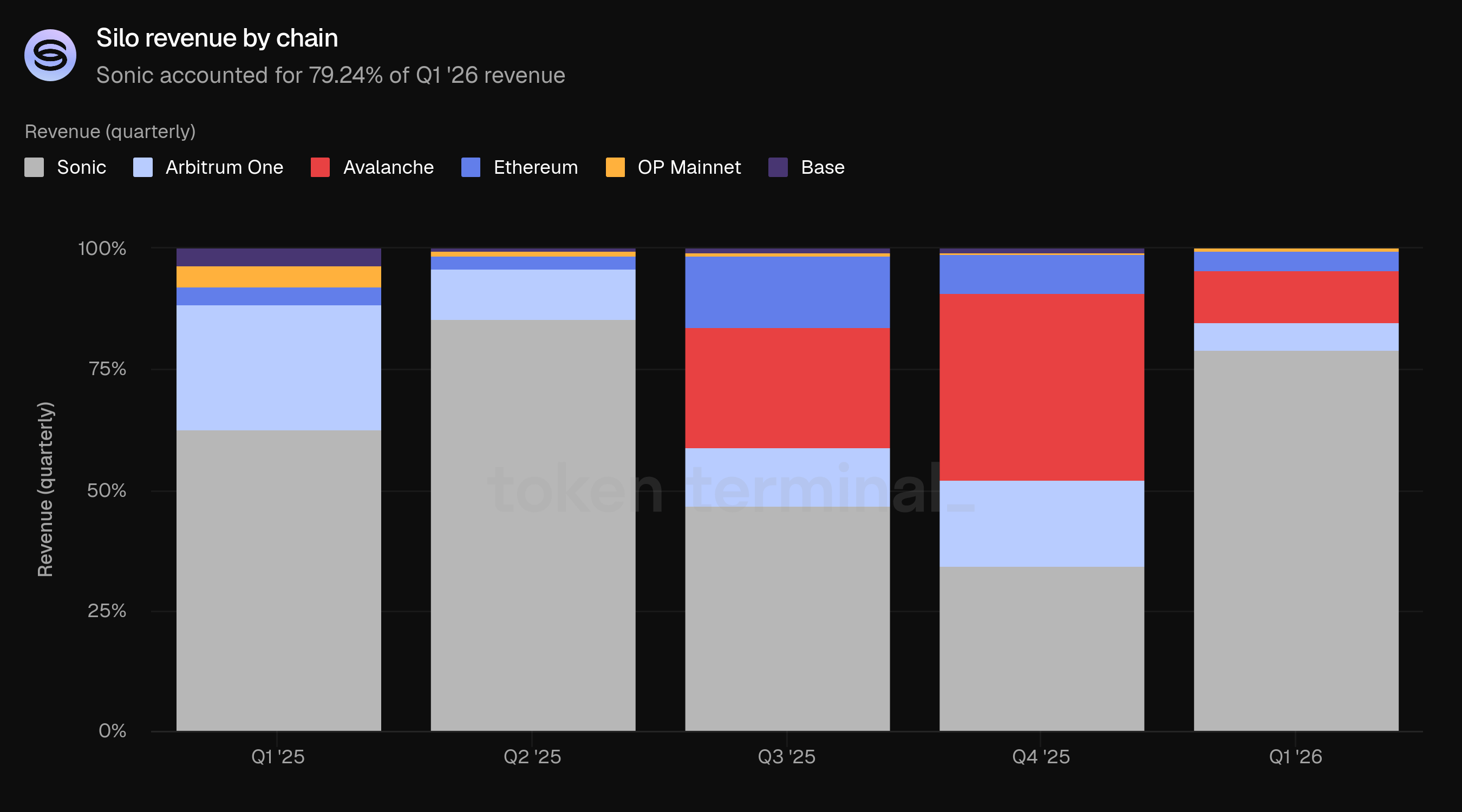

O Sonic foi responsável por 79.24% da receita do Q1, uma concentração ainda maior do que sua participação de 74.89% nas taxas, sugerindo dinâmicas favoráveis de retenção de receita na cadeia. Avalanche contribuiu com 10.75%, seguida por Arbitrum One (5.73%) e Ethereum (3.79%).

👥 Comentários da equipe fundadora do Silo

"O aumento da receita é uma função de melhor eficiência de capital, não de escala. Embora o TVL e os empréstimos tenham caído, a geração de taxas permaneceu estável e concentrada em mercados com maior utilização e ambientes de taxa mais fortes. Ao mesmo tempo, o protocolo capturou uma participação ligeiramente maior dessas taxas. O resultado é uma taxa de take efetiva mais alta e mais receita por unidade de TVL. De forma mais ampla, isso reforça um ponto central: a receita é impulsionada por como o capital é usado, não por quanto capital está presente.

A pausa na distribuição do xSILO foi intencional. Permitiu que o DAO fizesse a transição para o V3 sem se comprometer com um modelo de distribuição vinculado à dinâmica do V2. Retomar as distribuições depende de clareza, não de timing. Queremos ver o uso sustentado dos mercados V3, a geração consistente de taxas em múltiplos mercados e a estabilidade em como a receita é acumulada sob a nova arquitetura. No V2, a receita estava amplamente ligada à utilização em mercados dependentes de liquidez. No V3, a receita está ligada a mercados que permanecem solventes em todas as condições, participação mais ampla de colaterais e rendimento derivado tanto de juros quanto de mecânicas estruturais de liquidação. Antes de retomar as distribuições, o DAO precisa de confiança de que a receita é durável e não depende de condições transitórias.

A participação da receita do Sonic sendo maior que sua participação nas taxas reflete como o valor flui através do sistema, não apenas quanta atividade ocorre. Os mercados do Sonic operaram mais próximos de faixas de utilização ideais, com estruturas de taxas que capturam uma maior parte dos pagamentos dos mutuários e a atividade concentrada em mercados com maior poder de precificação. O resultado é que cada unidade de taxa no Sonic contribui de forma mais eficaz para a receita do protocolo. Em escala, não vemos a receita como uma função de atingir um determinado limiar de TVL. A receita significativa vem da utilização consistente em mercados bem projetados, ativos que geram rendimento real ou demanda por empréstimos, e capital alocado com base em fundamentos, não em incentivos. Se essas condições se mantiverem, a receita cresce naturalmente como um subproduto de mercados de crédito saudáveis, em vez de como uma função de ciclos de alavancagem de curto prazo.

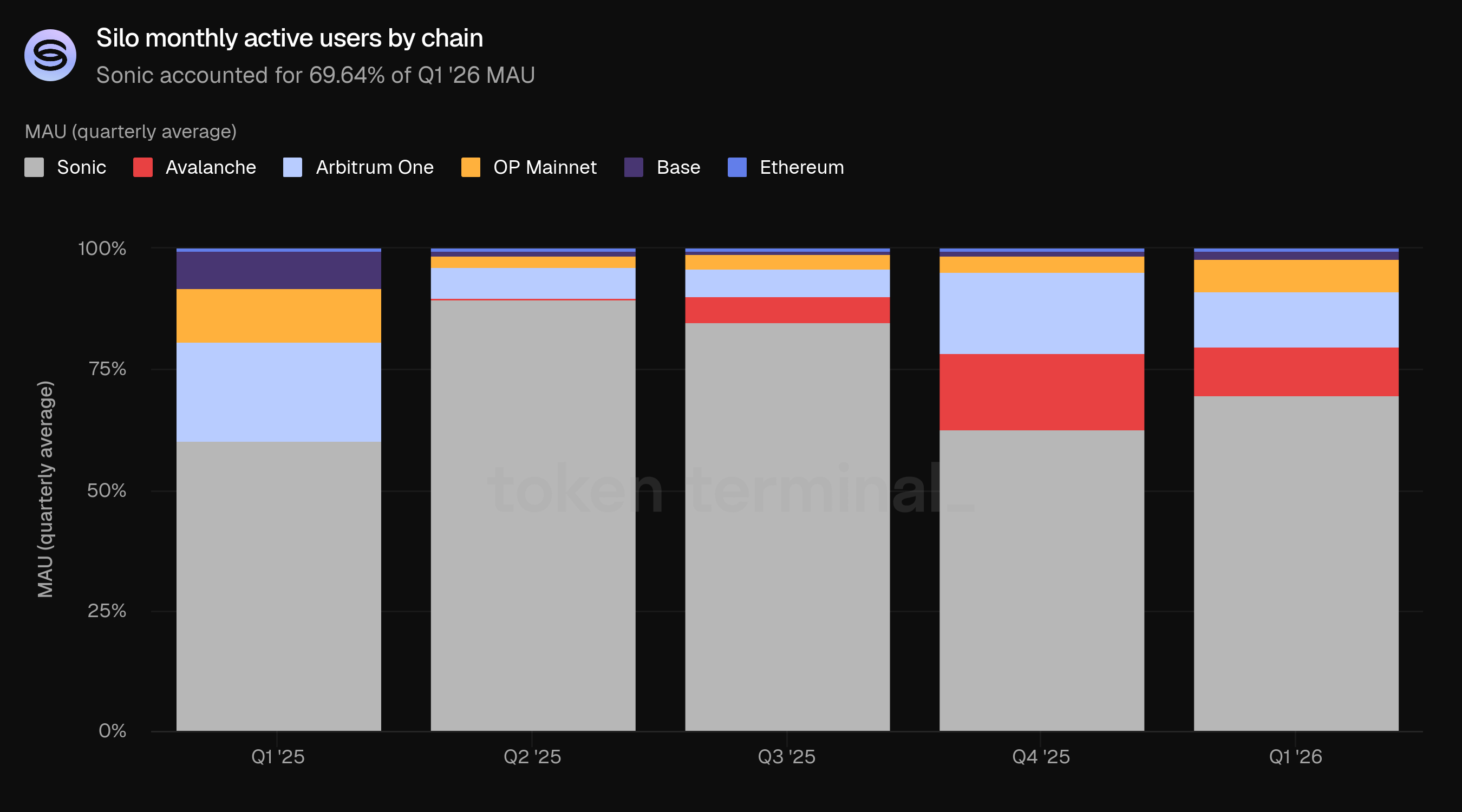

6) Usuários ativos mensais

Usuários ativos mensais (MAU) medem o número de endereços de carteira únicos que interagiram com o Silo ao longo de um período de 30 dias. No Q1, o MAU teve uma média de 2.8k, uma queda de 57.58% em relação aos 6.6k do Q4 e uma queda de 66.27% em relação aos 8.3k do Q1 2025.

A base de usuários contraiu constantemente desde o pico do Q2 2025 de 15.0k. No entanto, a receita por usuário aumentou substancialmente: o Q1 gerou $265.20k em receita de 2.8k usuários ($94.71 por usuário, em comparação com $248.79k do Q4 de 6.6k usuários ($37.69 por usuário).

O Sonic permaneceu a maior cadeia para atividade de usuários com 69.64%, um aumento em relação a 62.63% no Q4. Arbitrum One (11.30%) e Avalanche (10.29%) completaram os três primeiros. O contraste entre a participação de 69.64% do Sonic no MAU e sua participação de 13.45% no TVL destaca um padrão familiar: o Sonic atrai os mais usuários e gera as maiores taxas, enquanto implantações de capital maiores residem no Avalanche e Arbitrum One. O Ethereum, que detém 14.44% do TVL e 21.90% dos empréstimos ativos, representa apenas 0.40% do MAU, indicando um pequeno número de participantes de alto valor nessa cadeia.

👥 Comentários da equipe fundadora do Silo

"A base de usuários atual é claramente mais eficiente em capital e de maior intenção. O MAU caiu juntamente com a desintegração mais ampla da atividade impulsionada por incentivos, mas a receita por usuário aumentou substancialmente. Isso indica uma mudança em direção a usuários que estão implantando capital com propósito, não apenas reagindo a incentivos de curto prazo. Vemos isso como uma transição positiva. Dito isso, reconstruir a contagem de usuários ainda é importante, mas não à custa da qualidade. Sob o V3, o objetivo não é maximizar a atividade superficial, mas crescer uma base de usuários que compreenda o risco e valorize a transparência, aloque capital com base na qualidade de rendimento e participe ativamente dos mercados de crédito. A prioridade no V3 é qualidade primeiro, escala segundo.

A divergência entre as cadeias é esperada e reflete diferentes papéis. O Sonic é um ambiente de alta atividade com alta contagem de usuários, alta geração de taxas e menor capital médio por usuário. O Ethereum é o oposto: baixa contagem de usuários, alta concentração de capital, posições maiores e mais deliberadas. Arbitrum e Avalanche estão entre esses extremos. Não vemos isso como um problema; é uma propriedade emergente da segmentação de mercado. Isso informa uma estratégia de múltiplas superfícies: Sonic para mercados de alta velocidade e alta participação; Ethereum para capital institucional e de alto valor; Arbitrum e Avalanche para empréstimos e alocação de capital orientados por estratégia.

O V3 muda fundamentalmente o modelo de aquisição. No V2, o crescimento estava parcialmente ligado à atração de usuários para sistemas impulsionados por liquidez. No V3, o crescimento está ligado à introdução dos ativos e capital certos em mercados onde a solvência é garantida. Não estamos mais restritos a usuários que otimizam em torno da liquidez. Isso abre a porta para participantes institucionais que estão alocando montantes maiores de capital, focados em relatórios de risco claros e proteção contra perdas, e interessados em rendimento respaldado por fundamentos reais de ativos. O caminho para alcançá-los também é diferente: mercados curados com perfis de risco definidos, suporte para ativos como RWAs, recibos de vault e posições geradoras de rendimento, e clareza na visibilidade do design do oráculo, parâmetros e dependências. Na prática, acreditamos que a adoção não virá apenas da aquisição ampla de usuários, mas de trazer novas categorias de capital para o onchain, em mercados que são estruturados para apoiá-los.

7) Perspectiva

O Silo V3 foi lançado no final do Q1 com uma arquitetura de liquidação dupla que introduz uma alternativa à liquidação baseada em DEX. Quando a liquidez onchain é insuficiente para executar uma liquidação padrão, o protocolo pode trocar colaterais diretamente pelo ativo do empréstimo com desconto para cobrir os credores. A equipe afirmou que isso remove a dependência de liquidez instantânea para a solvência.

O V3 também introduz pontuação de risco aprofundada e divulgação de risco transparente, revelando caminhos de liquidação, dependências de oráculos e comportamento de colaterais sob estresse. A equipe vê essa transparência como um pré-requisito para a adoção institucional.

A equipe espera que a adoção do V3 seja impulsionada por mercados curados com perfis de risco definidos e afirmou que expandir para casos de uso institucionais, particularmente empréstimos contra RWAs, tokens LP e recibos de vault, é um objetivo estratégico primário. No que diz respeito à expansão da cadeia, a equipe expressou interesse em implantar no Injective e em outros ecossistemas onde os fundamentos dos ativos são fortes, mas a liquidez onchain é restrita.

8) Definições

Métricas:

O total valor bloqueado: mede o valor total em USD do colateral depositado e dos empréstimos em aberto no Silo.

Empréstimos ativos: mede o valor total em USD dos empréstimos em aberto nos mercados de empréstimos do Silo.

Taxas: mede o valor total em USD dos juros pagos pelos mutuários nos mercados de empréstimos do Silo.

Receita: mede o valor total em USD das taxas retidas pelo Silo.

Usuários ativos mensais: mede o número de endereços de carteira únicos que interagiram com o Silo ao longo de um período de 30 dias.

9) Sobre este relatório

Este relatório é publicado trimestralmente e produzido aproveitando a infraestrutura de dados onchain de ponta a ponta do Token Terminal. Todas as métricas são obtidas diretamente dos dados da blockchain. Os gráficos e conjuntos de dados referenciados neste relatório podem ser visualizados no painel correspondente do Relatório do Silo Q1 2026 no Token Terminal.