Os mercados financeiros tradicionais sempre enfrentaram fricções estruturais. A liquidação T+2 faz com que o capital permaneça por mais dois dias, e a multiplicidade de intermediários eleva os custos de transação, enquanto as restrições geográficas dificultam a alocação global de ativos. Essas fricções podem parecer pequenas, mas acumuladas representam um grande problema.

A emergência do RWA está mudando fundamentalmente essa situação. Até o terceiro trimestre de 2025, o valor total dos ativos tokenizados em RWA já ultrapassou 30 bilhões de dólares, principalmente impulsionado por crédito privado (cerca de 17 bilhões de dólares) e títulos do governo dos EUA (cerca de 7,3 bilhões de dólares). De acordo com as previsões do Standard Chartered, até 2028, o valor total de mercado do RWA, excluindo stablecoins, pode atingir 2 trilhões de dólares, o que significa que o RWA crescerá mais de 57 vezes nos próximos três anos.

O tempo de desenvolvimento do RWA parece não ser muito longo, mas a tendência de crescimento é clara. Mais importante ainda, essa expansão esconde uma transformação mais profunda: o RWA não está apenas tokenizando ativos off-chain, mas reestruturando a forma como todo o sistema financeiro opera. Como essa transformação se desenrolará? Como ela resolverá os problemas de fricção estrutural das finanças tradicionais?

Fricções estruturais nas finanças tradicionais

Custo da liquidação T+2

A liquidação de títulos tradicionais é principalmente no modelo T+2, que é a liquidação dois dias úteis após o dia de negociação. Alguns mercados já mudaram para T+1, mas ainda deixam uma janela de tempo entre a execução da negociação e a liquidação final.

Essa janela de tempo parece curta, mas em um ambiente de altas taxas de juros, o custo de capital de dois dias pode ser bastante significativo. O valor do tempo do dinheiro nos diz que o dinheiro de hoje vale mais do que o de amanhã. Investidores institucionais gerenciam trilhões de dólares em ativos, e a perda de eficiência de capital causada por atrasos na liquidação pode ser quantificada.

A DTCC, como a principal instituição de liquidação de títulos nos EUA, está ciente da gravidade desse problema. Em 2021, a DTCC liquidou quase todas as ações, títulos corporativos e municipais, e instrumentos do mercado monetário dos EUA, com um valor de liquidação total de 152 trilhões de dólares. Esse enorme volume de liquidação significa que, mesmo encurtando o ciclo de liquidação, enormes benefícios podem ser liberados.

A DTCC está explorando protótipos de redes de liquidação digital, tentando utilizar títulos tokenizados para realizar liquidação T+0 e liquidação líquida contínua. Essa exploração em si indica que até mesmo gigantes financeiros tradicionais reconhecem a necessidade da liquidação T+0, que é o problema central que o RWA busca resolver.

Mas a exploração deles tem um problema não resolvido: a DTCC criou uma ilha de permissão dentro do sistema financeiro tradicional. Isso aumentou a eficiência, mas preservou o modelo de controle centralizado e intermediário. Embora resolva o problema da eficiência, está em conflito com a ideia de descentralização.

Custos de intermediação

O funcionamento do sistema financeiro tradicional depende de vários níveis de intermediação: contraparte central de liquidação, custodiante, agente de transferência, etc. Essa estrutura em múltiplas camadas aumenta o custo total da emissão de ativos, das transações no mercado secundário e dos serviços de ativos.

Ativos como crédito privado e imóveis enfrentam há muito tempo problemas de liquidez, um dos motivos sendo os altos custos de transação e processos não transparentes. Os detentores desses ativos geralmente não conseguem liquidar rapidamente, enquanto investidores comuns são excluídos. Isso é o que chamamos de "fricção elitista" — apenas indivíduos ou instituições de alta renda podem acessar esses ativos.

A plataforma RealT tenta mudar essa situação. Os investidores podem comprar uma parte da propriedade com um investimento inicial de apenas 50 dólares. A plataforma já atendeu mais de 65.000 investidores registrados e devolveu mais de 24 milhões de dólares em receita de aluguel. Mais importante ainda, os aluguéis são pagos diretamente em stablecoins toda semana, quebrando a limitação tradicional de pagamentos mensais.

Esse modelo muda a forma como pequenos investidores participam do investimento global em imóveis, ao reduzir as barreiras de entrada e aumentar a eficiência de pagamento. Mas é apenas uma tokenização, não uma emissão nativa na cadeia.

Além dos custos de intermediação, a inércia comportamental dos investidores institucionais também constitui um obstáculo estrutural.

Inércia dos investidores institucionais

Os investidores institucionais apresentam uma "inércia de portfólio" significativa. Eles tendem a não ajustar certas posições em seus portfólios por um longo período. Os custos de transação são uma das razões, mas mais importante, isso reflete a ineficiência da infraestrutura de mercado existente.

Ajustes frequentes ou detalhados de posições são complexos e caros no sistema financeiro tradicional. A liquidez em tempo real e a capacidade de negociação automatizada que o RWA oferece podem resolver efetivamente esse problema.

Os problemas de fricção estrutural mencionados acima parecem dispersos, mas acumulados, constituem um custo sistêmico para o sistema financeiro tradicional. Liquidação T+2, múltiplas intermediações, limitações geográficas, inércia institucional — cada um desses problemas corrói a eficiência de capital e limita a liberalização financeira.

Como o RWA pode mudar fundamentalmente as regras do jogo diante dessas fricções estruturais?

Como o RWA muda as regras do jogo

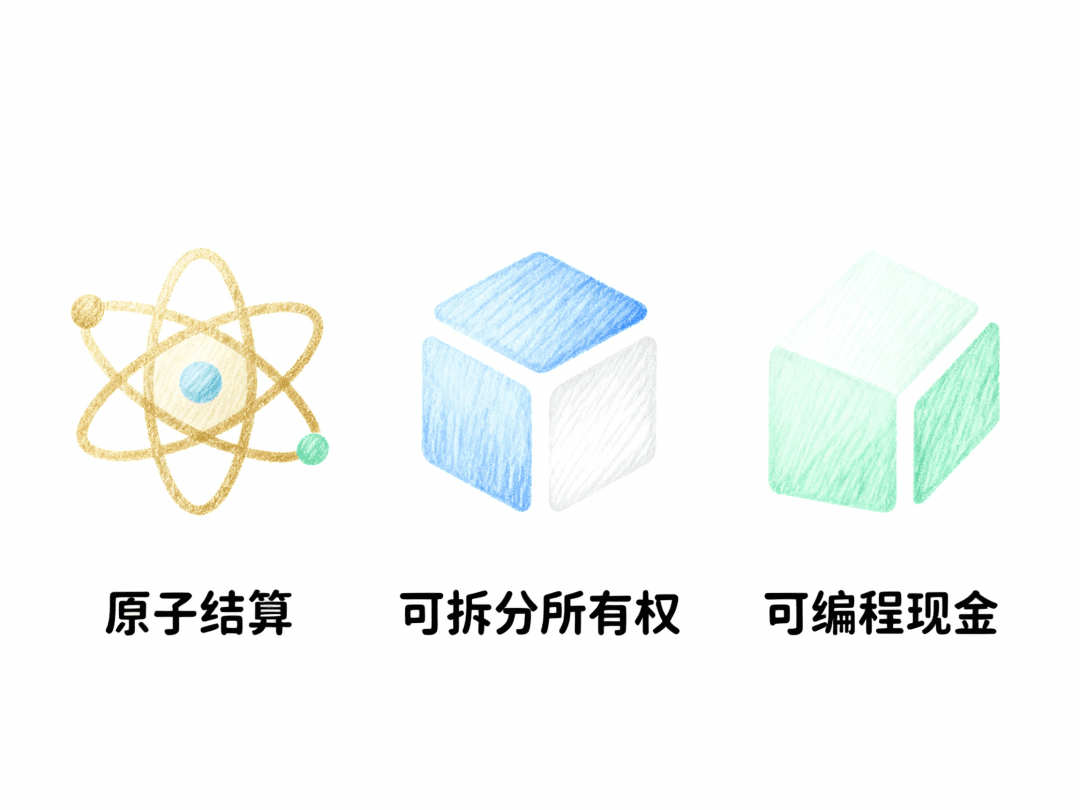

O RWA quebra as fricções estruturais do sistema financeiro tradicional através de três mecanismos centrais: liquidação atômica, propriedade fracionada e dinheiro programável.

A realização da liquidação atômica

A contribuição mais direta do RWA para as finanças tradicionais é a realização de liquidação atômica. Isso se refere à troca instantânea e sincronizada de tokens digitais de títulos e stablecoins para pagamento no mesmo livro razão distribuído, por meio de contratos inteligentes.

Na liquidação T+2, as partes compradoras e vendedoras devem depender de intermediários para completar a troca de títulos e fundos em dois dias, o que apresenta o risco de incumprimento por uma das partes. A liquidação atômica T+0 elimina essa janela de tempo, reduzindo significativamente o risco de contraparte.

Ao realizar a entrega imediata, o T+0 aumenta significativamente a velocidade de rotação de capital. O capital liberado pode ser imediatamente realocado ou compensar requisitos de colateral, otimizando assim o balanço patrimonial das instituições.

Para os bancos comerciais, isso é ainda mais significativo. De acordo com regulamentações como (Basel III) e (Capital Requirements Directive IV), os bancos precisam alocar capital com base em seus ativos ponderados por risco. A tokenização, ao encurtar o ciclo de liquidação, reduz o risco de liquidação e o risco de crédito da contraparte, diminuindo diretamente o capital de reserva necessário para exposição ao risco de crédito dos bancos.

A liquidação atômica, ao eliminar a janela de tempo, não apenas reduz o risco de contraparte, mas também aumenta a velocidade de rotação de capital, trazendo benefícios econômicos quantificáveis para as instituições financeiras.

Valor da propriedade fracionada

Outra vantagem chave do RWA é a propriedade fracionada. Em termos simples, significa dividir um ativo em partes menores e negociáveis, permitindo que investidores possuam uma parte com um montante menor. Ao transformar ativos que tradicionalmente têm baixa liquidez (como imóveis ou crédito privado) em tokens, o RWA pode apoiar a posse de propriedade fracionada.

Isso não apenas amplia a base de investidores potenciais, mas também aumenta significativamente a liquidez do mercado secundário. Os ativos não precisam ser negociados como um todo, mas podem ser comprados e vendidos em pequenas quantidades e alta frequência, como ações.

Tomando o fundo BUIDL da Blackstone como exemplo, esse fundo cresceu rapidamente, aumentando seu volume de ativos sob gestão em 600 milhões de dólares em apenas duas semanas, alcançando um valor total de 2,9 bilhões de dólares em meados de 2025, ocupando 42% do mercado de títulos tokenizados. O BUIDL foi emitido pela Securitize e, desde sua criação, distribuiu mais de 78 milhões de dólares em dividendos, distribuídos através de sete blockchains principais (incluindo Ethereum, Polygon, Solana, etc.), com Ethereum representando a maior parte dos ativos. Mais importante, o BUIDL foi aceito como colateral por plataformas como Deribit e Crypto.com, e integrado ao stablecoin RLUSD da Ripple, marcando sua evolução de uma simples ferramenta de renda passiva para um pilar de gestão de risco ativo e negociação de derivativos.

A propriedade fracionada não apenas amplia a base de investidores, mas também aumenta significativamente a liquidez do mercado secundário, permitindo que ativos que tradicionalmente têm baixa liquidez sejam comprados e vendidos em pequenas quantidades e alta frequência, como ações.

A necessidade de dinheiro programável

O sucesso da liquidação atômica não depende apenas da tokenização de títulos, mas requer a digitalização e programabilidade do processo de pagamento. Títulos e pagamentos devem existir como tokens digitais no mesmo livro razão distribuído para que possa ocorrer a troca sincronizada impulsionada por contratos inteligentes.

Isso significa que a ampla aplicação do RWA está relacionada à maturidade de stablecoins regulamentadas ou moedas digitais de bancos centrais. A infraestrutura de dinheiro programável desempenha um papel crucial no ecossistema RWA, pois fornece um canal de conformidade para liquidez de saída.

Liquidação atômica, propriedade fracionada, dinheiro programável — esses três mecanismos centrais formam a base do RWA para mudar as finanças tradicionais. O potencial do RWA vai muito além disso. Desde a tokenização de ativos existentes até a emissão nativa de ativos na cadeia, o RWA está passando por uma evolução mais profunda.

Da tokenização à emissão nativa

Limitações da tokenização

O modelo de tokenização atual (como BUIDL) basicamente transforma os direitos existentes, que são baseados em entidades legais off-chain (como trusts ou fundos), em tokens digitais. Os dados chave do ativo e os documentos legais ainda são armazenados principalmente off-chain, e os tokens são apenas representações desses direitos off-chain.

Esse método pode aumentar a eficiência, mas ainda depende de instituições financeiras tradicionais. A emissão de ativos ainda requer a participação de intermediários, como bancos e corretoras. Esta é uma limitação da tokenização do RWA.

Possibilidade de emissão nativa

A emissão de Tokens nativos representa o estado futuro das finanças: títulos (sejam eles obrigações, ações ou outros derivativos) são criados diretamente na blockchain, com todos os direitos legais, verificações de conformidade e regras de negociação embutidas desde o início no código do contrato inteligente. Todos os dados relacionados aos ativos são armazenados diretamente e de forma imutável na cadeia.

A emissão de ativos digitais nativos pode alcançar um aumento de eficiência que o sistema financeiro tradicional não pode igualar. Títulos e ações digitais nativos emitidos em plataformas de blockchain podem reduzir significativamente os custos de subscrição e acelerar o tempo de listagem de ativos. Isso representa um desafio direto para o modelo de receita dos bancos de subscrição tradicionais e agentes de transferência.

Ativos digitais nativos têm combinabilidade. Colaterais tokenizados podem realizar gestão de margem e risco em tempo real entre diferentes locais de negociação. Isso significa uma transição de colaterais estáticos e pré-alocados para alocação de risco dinâmica e em tempo real.

Como todos os dados críticos dos ativos são armazenados de forma imutável na cadeia, a transparência é fundamentalmente aumentada, permitindo que as partes interessadas verifiquem publicamente as informações dos ativos sem depender dos registros de custodiante regulamentados.

Novos desafios

Há grandes desafios no caminho para a emissão nativa. A maior dificuldade reside na adaptabilidade do sistema jurídico. Como garantir que um ativo puramente nativo da cadeia seja considerado um título legal em diferentes jurisdições, e não apenas um registro digital, essa questão ainda não tem uma resposta clara.

A segurança da infraestrutura de longo prazo também é uma consideração importante. O governo dos EUA, em seu planejamento para a futura infraestrutura financeira digital, enfatizou a necessidade de integrar criptografia pós-quântica aprovada pelo NIST (como CRYSTALS-Kyber) para garantir que a infraestrutura possa se defender contra novas ameaças de segurança e ataques de computação pós-quântica. A integração de protocolos de segurança avançados estabelece os padrões de segurança ultra-altos que a infraestrutura deve ter para lidar com trilhões de títulos digitais nativos no futuro.

No entanto, a evolução do RWA redefinirá a emissão, gestão e negociação de capital, construindo um sistema financeiro de próxima geração impulsionado por código programável, com alta transparência, eficiência e globalização. A mudança de depender de intermediários para confiar em código, de limitações geográficas para acessibilidade global, e de exclusividade elitista para inclusão popular é o objetivo final do RWA: alcançar a liberdade financeira sem licença.

O futuro do RWA

Por que as instituições começam com títulos do governo e fundos monetários? Porque eles têm baixo risco, alta liquidez e são naturalmente adequados como colaterais regulatórios. Na infraestrutura, todos preferem o Ethereum, que é estável, seguro e confiável, mesmo que algumas cadeias sejam mais rápidas e mais baratas. Quando realmente implementado, ainda haverá barreiras de escala de liquidação e liquidez entre cadeias, que precisarão de entradas e saídas regulamentadas e custódia confiável para juntar a liquidez fragmentada.

A conformidade é uma condição prévia para a escalabilidade. Atualmente, é dominada por sistemas de permissão e KYC/AML, combinados com verificações de identidade mais simplificadas e Layer2 para reduzir custos e aumentar a capacidade; a MiCA da Europa e as sandbox de regulamentação em todo o mundo estão acelerando a clarificação das regras; sob o framework de Basileia, a liquidação atômica T+0 pode reduzir o risco de contraparte e melhorar a alocação de capital. Em termos simples, a eficiência técnica e o progresso de conformidade são as duas pernas que determinam quão rapidamente o RWA pode passar da tokenização para a emissão nativa.

O impacto do RWA nos mercados financeiros é profundo, não é apenas uma inovação técnica, mas uma reestruturação do paradigma financeiro. O motor fundamental por trás dessa mudança é a economia mensurável e a melhoria na eficiência de capital trazida pela liquidação T+0, especialmente em ambientes de altas taxas de juros, onde esse valor é amplificado exponencialmente.

Até 2028, o mercado de RWA deve atingir uma previsão de crescimento de 2 trilhões de dólares; se isso for alcançado dependerá do reconhecimento das instituições sobre a tecnologia subjacente, a estrutura de conformidade e a melhoria da eficiência de capital. Mas pelo menos no momento, o RWA está gradualmente realizando a visão de liberalização financeira, eliminando fricções estruturais e passando de "intermediação" para "desintermediação", de "localização" para "globalização", e de "elitização" para "popularização".

A evolução do RWA redefinirá a emissão, gestão e negociação de capital, construindo um sistema financeiro de próxima geração impulsionado por código programável, com alta transparência, eficiência e globalização. Este sistema pode realmente alcançar a liberdade financeira sem licença, mas ainda precisamos de tempo.