1) Resumo Executivo

A Aave $AAVE é o projeto de empréstimos dominante do DeFi, operando mercados descentralizados onde os usuários fornecem ativos para ganhar rendimento e os tomadores de empréstimos acessam empréstimos sobrecolateralizados. O projeto gerencia parâmetros de risco através da governança e provedores de serviços de risco especializados, combinando acesso ao mercado sem permissão com garantias específicas de ativos, controles de empréstimo e liquidação.

Desde o lançamento em 2020, a Aave se expandiu pelos mercados de empréstimos V2 e V3, enquanto a Aave V4 foi lançada na Ethereum em março de 2026 com uma arquitetura modular hub-and-spoke para estratégias de empréstimo mais especializadas. O projeto também se ampliou além de seus mercados de empréstimos principais através do GHO, a stablecoin sobrecolateralizada ao vivo da Aave; Aave App, um produto de poupança de renda fixa no estilo varejo que será alimentado pelos mercados da Aave; e Aave Horizon, um mercado institucional lançado em agosto de 2025 para empréstimos de stablecoins contra ativos do mundo real tokenizados.

Abril foi moldado pelo exploit da ponte rsETH do KelpDAO LayerZero, que deixou parte do suprimento de rsETH sem backing suficiente em ETH. O incidente criou um evento de estresse para os mercados de rsETH da Aave, mesmo que os contratos principais da Aave não tenham sido explorados. O TVL, empréstimos ativos, participação de mercado e o preço do token AAVE foram impactados pelo incidente, mas desde então começaram a se recuperar à medida que o esforço de recuperação em andamento se aproxima da conclusão. Dada a volatilidade, as taxas e a receita aumentaram durante esse período. O GHO continuou a crescer em capitalização de mercado, e a Aave Horizon permaneceu estável mês a mês.

🔑 Métricas chave (abril de 2026)

Valor total bloqueado: $36.67b (-13.39% MoM, +27.29% YoY)

Empréstimos ativos: $15.45b (-6.63% MoM, +43.18% YoY)

Taxas: $56.53m (+28.63% MoM, +58.67% YoY)

Receita: $7.80m (+17.39% MoM, +49.98% YoY)

Usuários ativos mensais: 116.6k (+1.75% MoM, +11.79% YoY)

Participação de mercado: 58.13% (-2.47 pp MoM, -0.18 pp YoY)

Capitalização de mercado do GHO: $532.35m (+3.47% MoM, +138.42% YoY)

As métricas excluem implantações da Aave e produtos ainda não monitorados pelo Token Terminal, incluindo Aave V4, Mantle e MegaETH.

🛡️ DeFi United

O DeFi United é um esforço de alívio coordenado liderado pelos provedores de serviços da Aave após o incidente rsETH do KelpDAO em 18 de abril. A iniciativa reúne participantes do ecossistema e colaboradores individuais para melhorar o backing do rsETH e ajudar a normalizar as condições de mercado em locais e redes afetadas.

O esforço depende tanto de compromissos de financiamento quanto de passos de recuperação externos, incluindo ações fora do controle direto do DeFi United, como a reabertura dos saques de rsETH pelo KelpDAO e o processo de governança da DAO do Arbitrum para liberar ETH congelados pelo Conselho de Segurança do Arbitrum. Esse processo do Arbitrum está em andamento, e o primeiro check de temperatura do Snapshot alcancei quórum com apoio esmagador. O rastreador público mostra mais de $300m e mais de 137.000 ETH arrecadados ou comprometidos em todo o esforço de recuperação, incluindo quantias pendentes dependentes da governança, como o ETH congelado da DAO do Arbitrum.

Para a Aave, o DeFi United é relevante porque o incidente rsETH criou exposição nos mercados da Aave, mesmo que os próprios contratos da Aave não tenham sido explorados. A iniciativa, portanto, fornece um contexto importante para os dados de abril: menor TVL e empréstimos ativos, taxas e receita mais altas, e um mês definido por estresse de mercado, coordenação de governança e gerenciamento de risco de colateral.

👥 Comentário da equipe Aave Labs

"Desde 18 de abril, o foco principal tem sido trabalhar para restaurar o backing do rsETH e normalizar as condições de mercado em toda a Aave e o restante do DeFi. Trabalhamos em estreita colaboração com vários parceiros do ecossistema, DAOs e membros da comunidade durante esse esforço, e o apoio foi incrível.

O plano técnico de recuperação do rsETH está agora em suas fases finais, com detalhes disponíveis no plano de implementação técnica da Aave e atualização da fase II de recuperação. Os mercados V4 e V3 não afetados pelo incidente continuam a operar normalmente, e o V4 recentemente atingiu um novo recorde histórico de $50 milhões em depósitos, apesar da volatilidade.

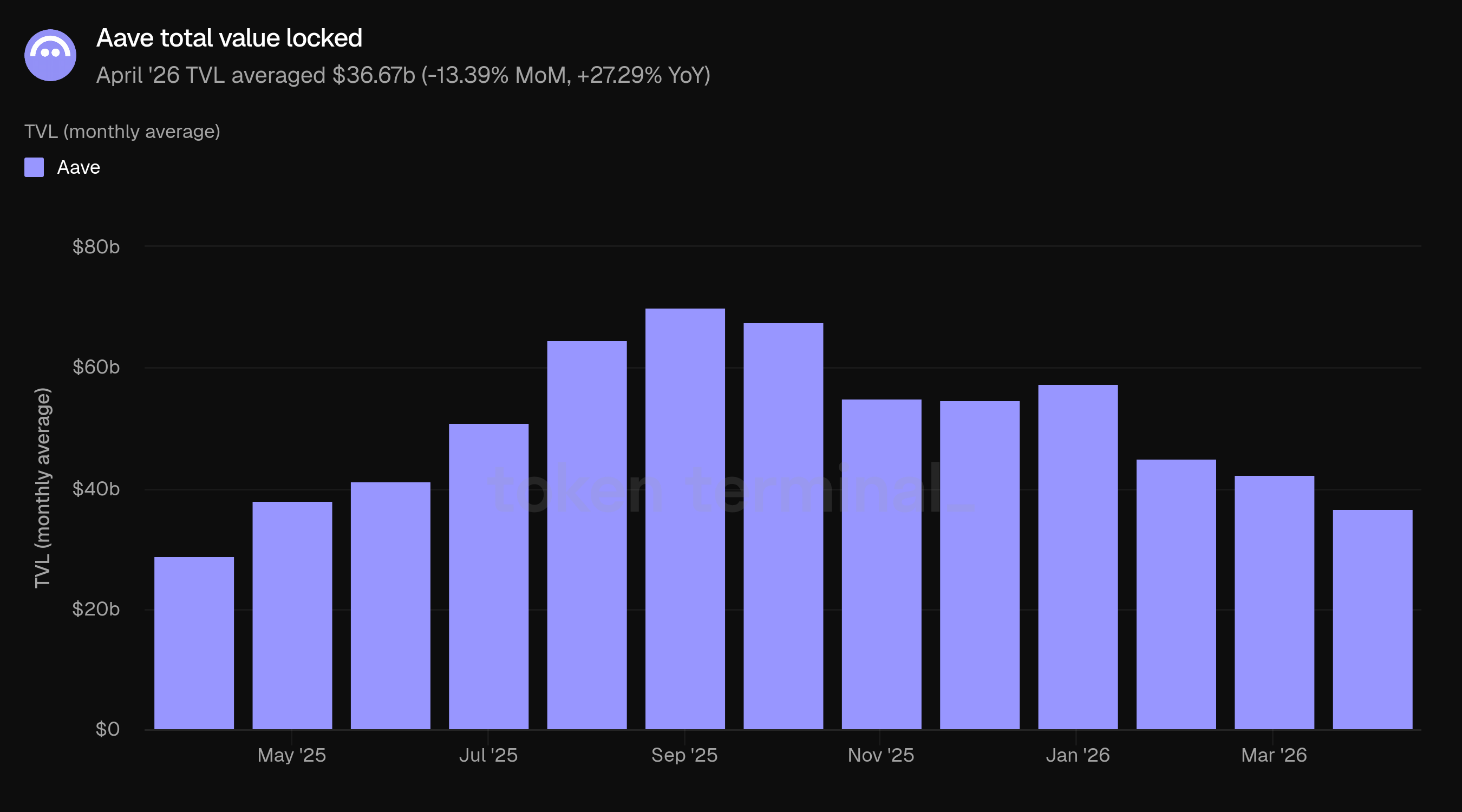

2) Valor total bloqueado

O valor total bloqueado (TVL) mede o valor total em USD dos colaterais depositados na Aave e dos empréstimos em aberto. O TVL de abril teve uma média de $36.67b, uma queda de 13.39% em relação aos $42.34b de março, mas um aumento de 27.29% em relação aos $28.81b de abril de 2025.

A queda marcou uma contração mensal consecutiva e foi materialmente mais acentuada que a queda de 5.79% de março. A redução de abril deve ser interpretada no contexto do incidente rsETH, que afetou a confiança em um importante mercado de colateral de token de staking líquido e levou a congelamentos de mercado, revisões de risco e esforços de recuperação coordenados.

Como a média mensal inclui tanto os saldos pré quanto pós-incidente, ela está acima do nível no final do mês: o TVL da Aave encerrou abril em $26.26b. Apesar da queda, o TVL da Aave permaneceu significativamente acima dos níveis de um ano atrás.

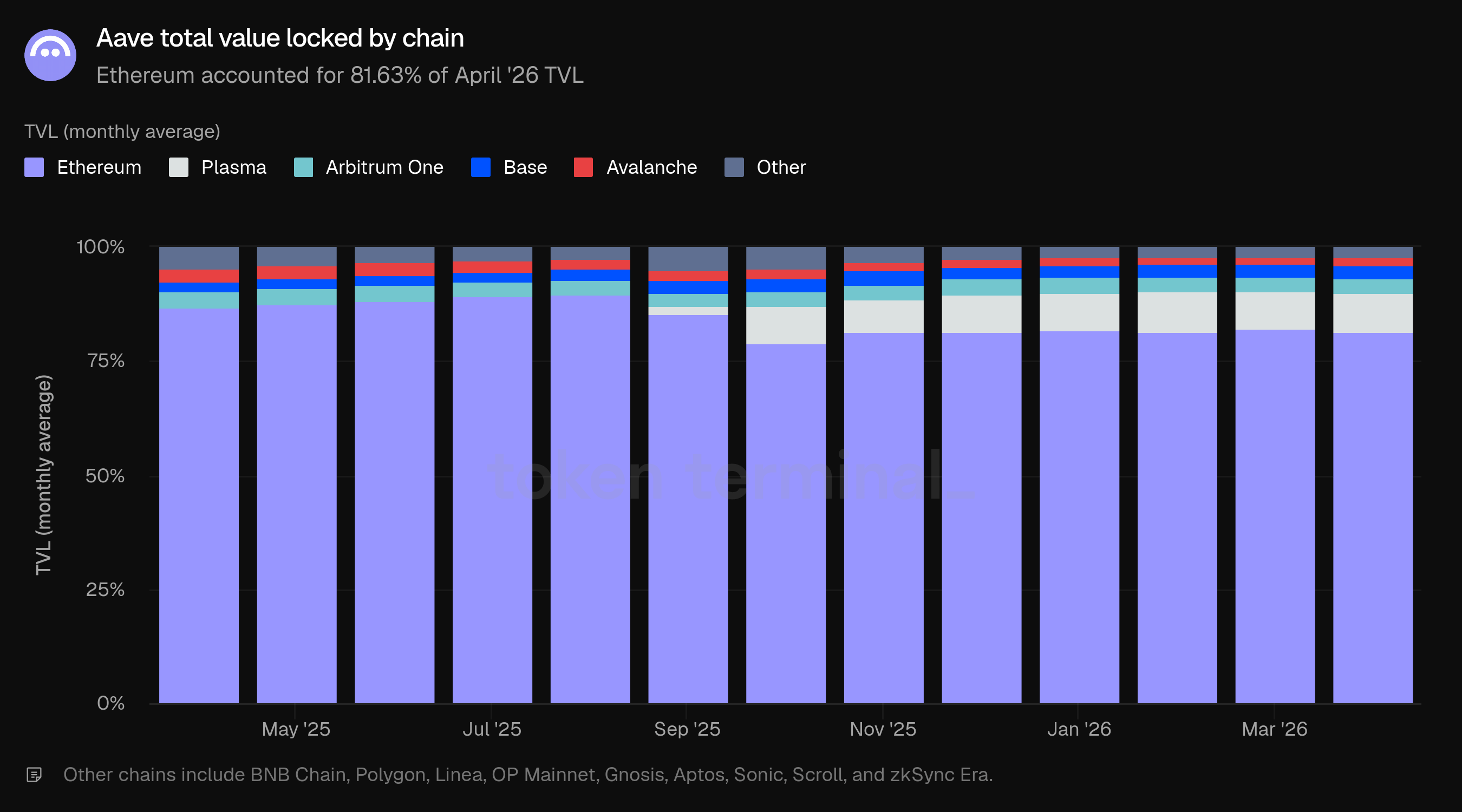

A Ethereum permaneceu o principal local para a liquidez da Aave, representando 81.63% do TVL de abril, uma leve queda em relação aos 82.06% de março. O Plasma representou 8.25%, Arbitrum One 3.40%, Base 2.94%, outras cadeias 2.18% e Avalanche 1.61%.

Comparado a abril de 2025, a mistura de cadeias se diversificou. A participação do TVL da Ethereum caiu de 86.69% para 81.63%, enquanto o Plasma emergiu como um contribuinte significativo no período interveio. Arbitrum One e Base juntos representaram 6.34% do TVL em abril, amplamente consistente com a estratégia multichain da Aave, mas ainda pequena em relação à Ethereum.

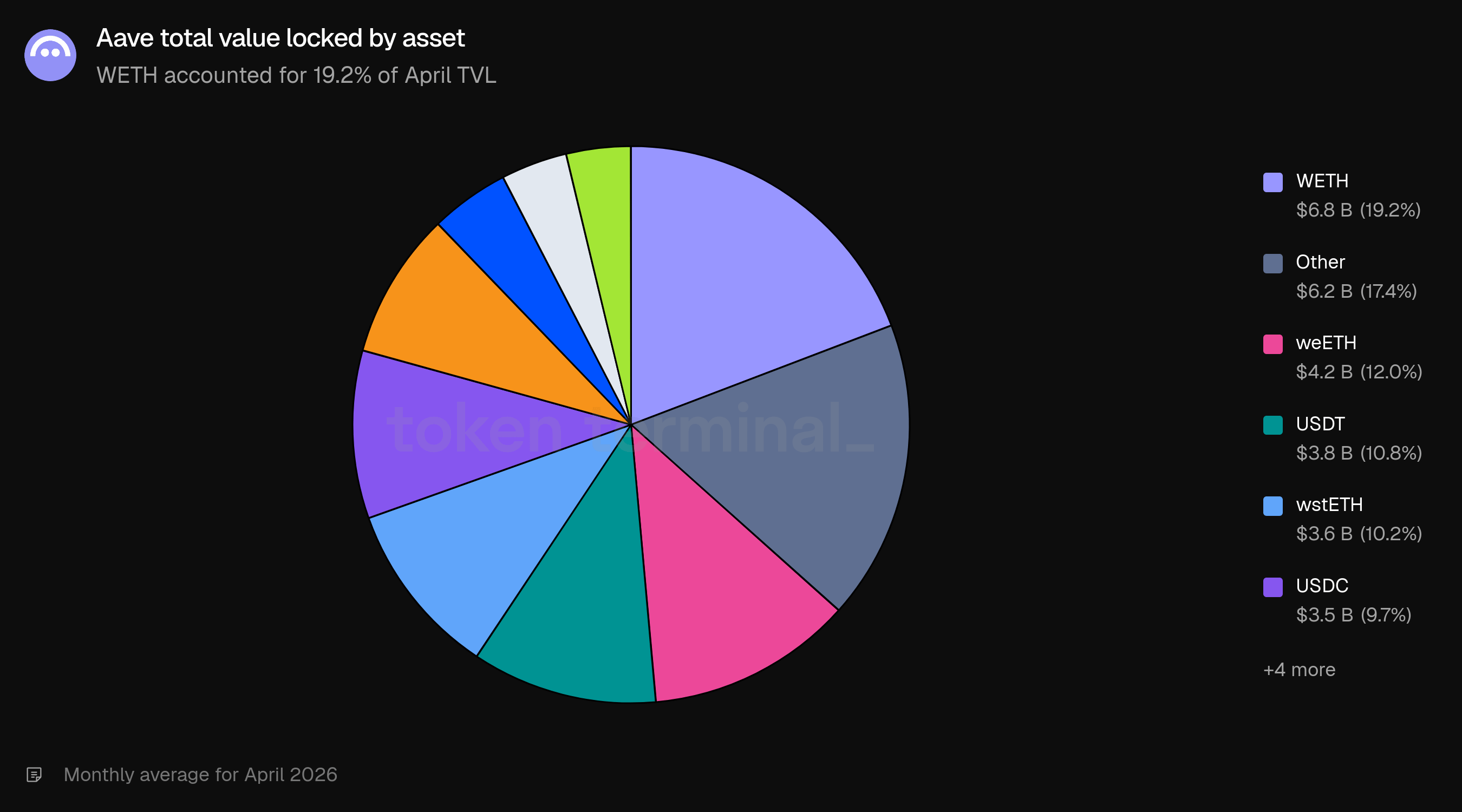

A mistura de ativos foi liderada pelo WETH a $6.8b, ou 19.2% do TVL, seguido por Outros a $6.2b (17.4%), weETH a $4.2b (12.0%), USDT a $3.8b (10.8%), wstETH a $3.6b (10.2%), USDC a $3.5b (9.7%), WBTC a $3.0b (8.5%) e cbBTC a $1.6b (4.6%). A persistência do WETH e dos ativos de staking líquido perto do topo da base de depósitos sublinha a importância dos controles de risco de colateral para ativos correlacionados ao ETH.

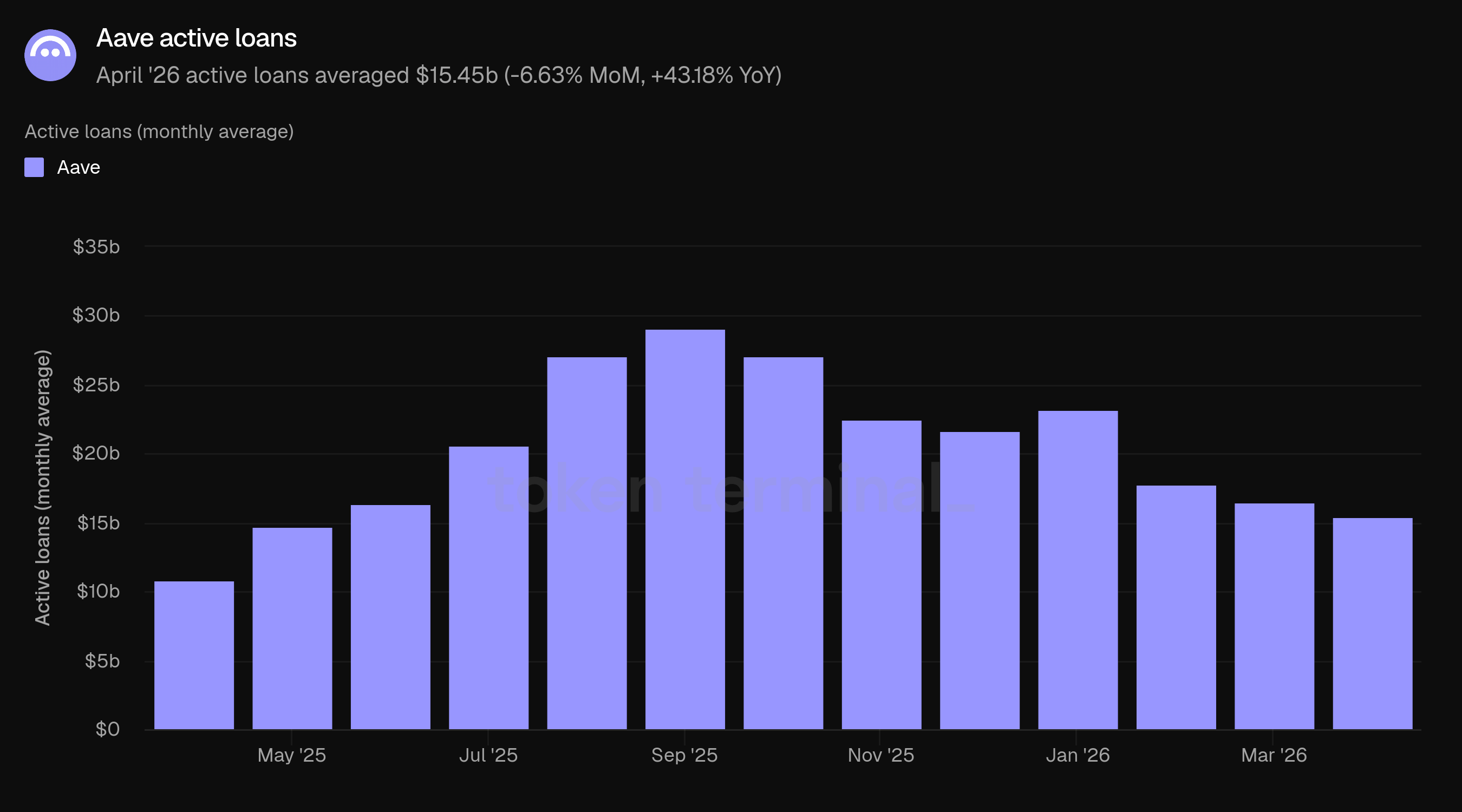

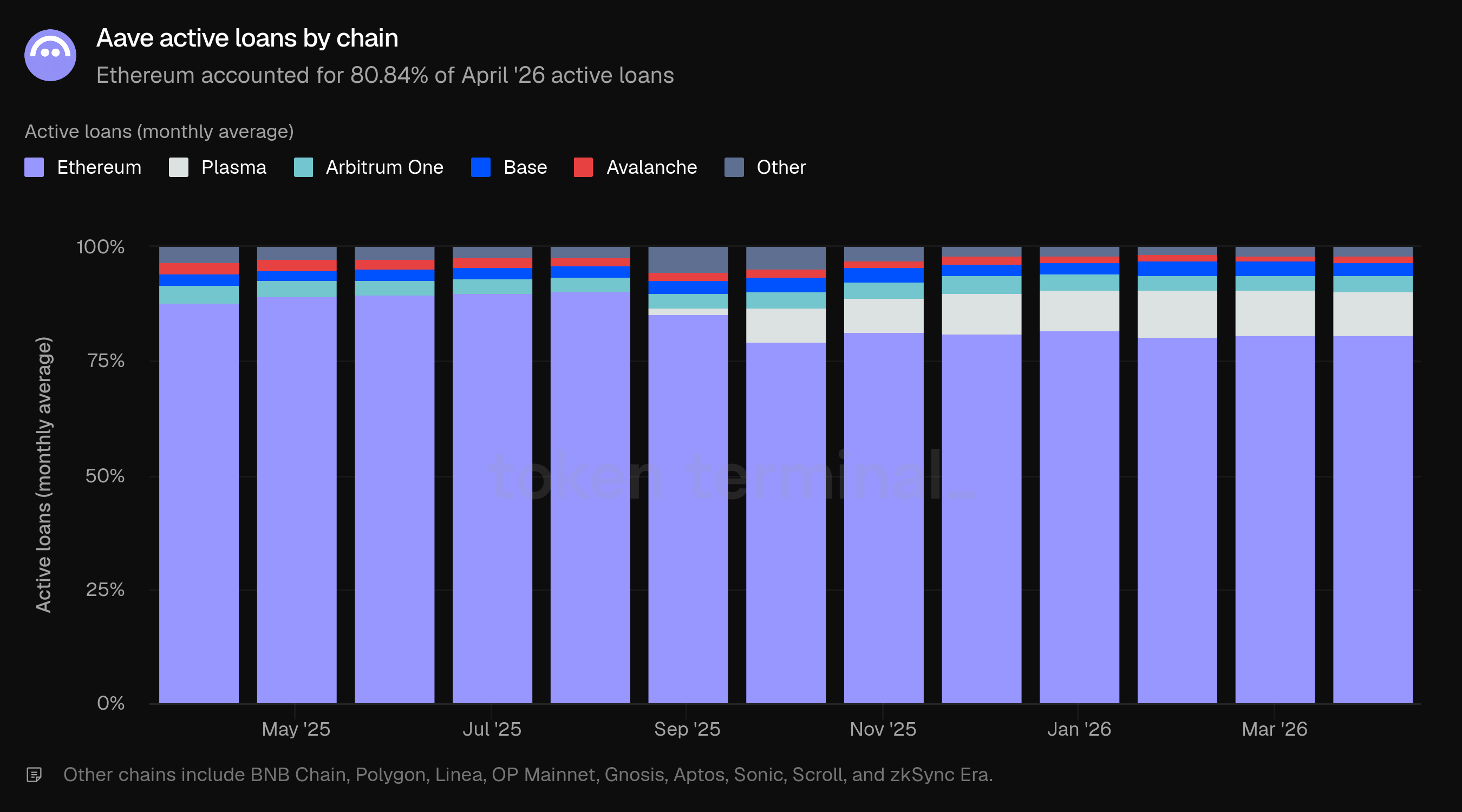

3) Empréstimos ativos

Empréstimos ativos medem o valor total em USD dos empréstimos em aberto em todos os mercados de empréstimos da Aave. Os empréstimos ativos de abril tiveram uma média de $15.45b, uma queda de 6.63% em relação aos $16.55b de março, mas um aumento de 43.18% em relação aos $10.79b de abril de 2025.

Os empréstimos ativos caíram menos acentuadamente que o TVL, o que elevou a taxa de utilização da Aave de aproximadamente 39.1% em março para 42.1% em abril. Isso sugere que a demanda por empréstimos permaneceu relativamente resiliente, mesmo com a queda do capital depositado.

A média mensal também está acima do nível do saldo no final do mês pós-incidente, com empréstimos ativos encerrando abril em $11.66b. Em um mês de estresse, essa resiliência pode refletir tanto a demanda orgânica por empréstimos quanto o impacto das ações de gerenciamento de risco em torno dos ativos afetados.

A Ethereum representou 80.84% dos empréstimos ativos de abril, essencialmente estável em relação aos 80.81% de março. O Plasma representou 9.67%, uma queda em relação a 9.98%, enquanto o Arbitrum One aumentou de 3.11% para 3.44%. O Base caiu de 3.12% para 2.99%, outras cadeias aumentaram de 1.62% para 1.70%, e Avalanche permaneceu amplamente estável em 1.37%.

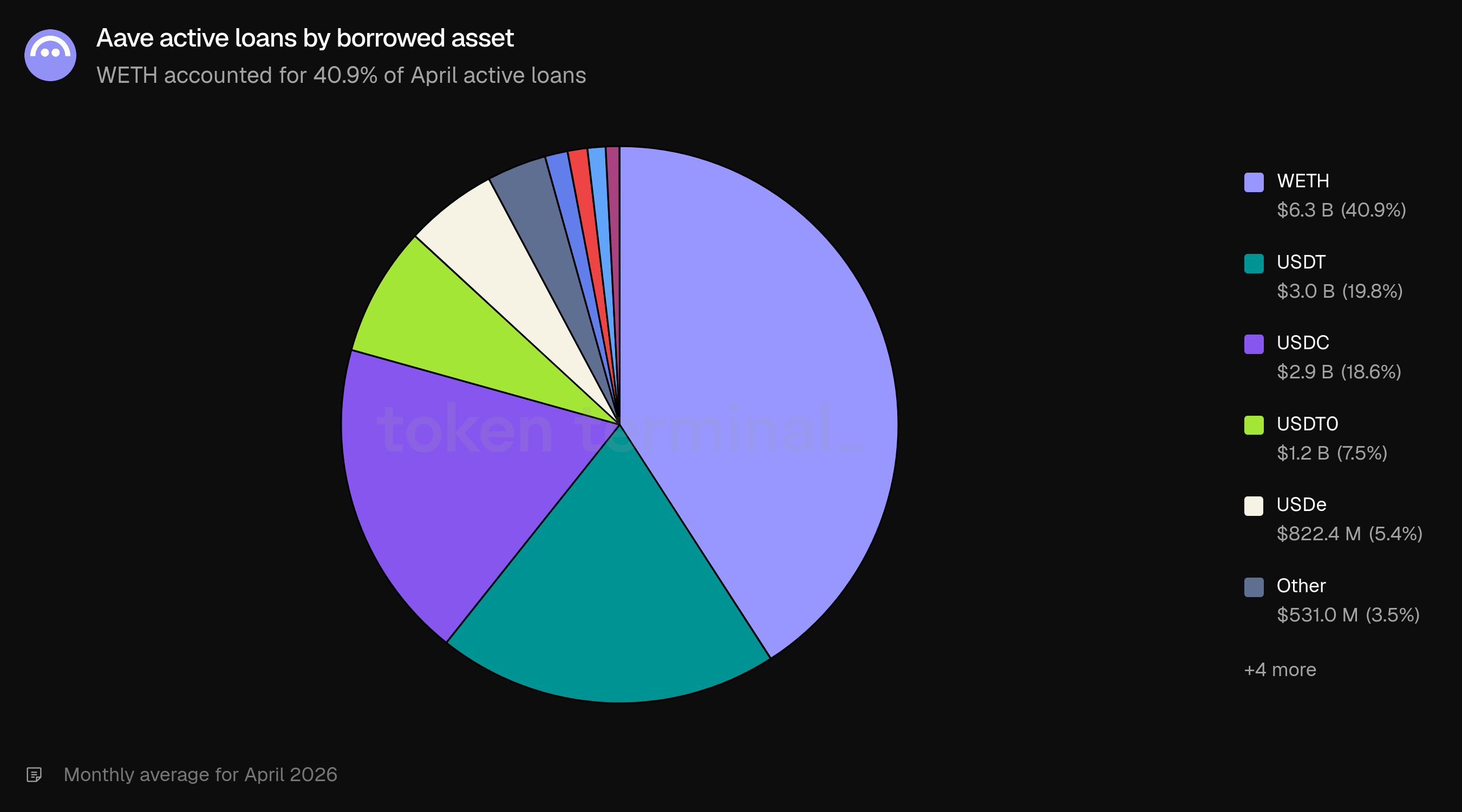

Os ativos emprestados estavam concentrados em WETH, USDT e USDC. WETH representou $6.3b, ou 40.9% dos empréstimos ativos, seguido por USDT com $3.0b (19.8%), USDC com $2.9b (18.6%), USDT0 com $1.2b (7.5%), USDe com $822.4m (5.4%), Outros com $531.0m (3.5%), GHO com $200.7m (1.3%) e RLUSD com $177.1m (1.2%).

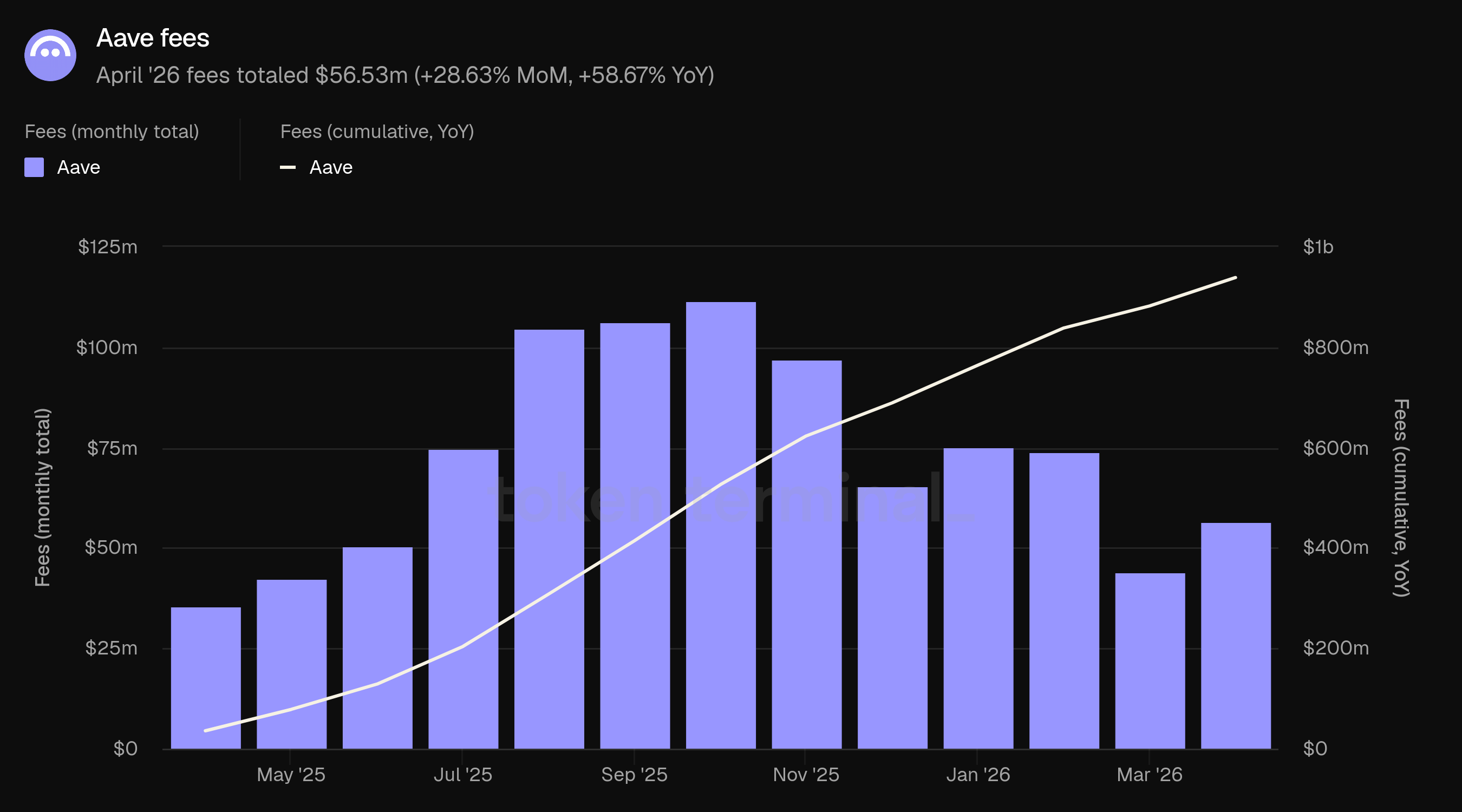

4) Taxas

As taxas medem o valor total em USD pago pelos usuários aos mercados da Aave, incluindo juros dos tomadores, taxas relacionadas à liquidação, taxas de empréstimos relâmpago, SVR e outras fontes de taxas a nível de protocolo. As taxas de abril totalizaram $56.53m, um aumento de 28.63% em relação aos $43.94m de março e um aumento de 58.67% em relação aos $35.63m de abril de 2025.

O aumento das taxas de abril contrasta com a queda no TVL e nos empréstimos ativos. A divergência é consistente com um mês de estresse em que taxas mais altas, volatilidade do mercado e atividade de gerenciamento de colaterais podem aumentar a geração de taxas, mesmo com a redução do tamanho do balanço. A mistura de taxas permaneceu esmagadoramente impulsionada por juros, o que indica que os custos normais de empréstimo, em vez de uma única fonte de taxa isolada, representaram a maior parte da atividade.

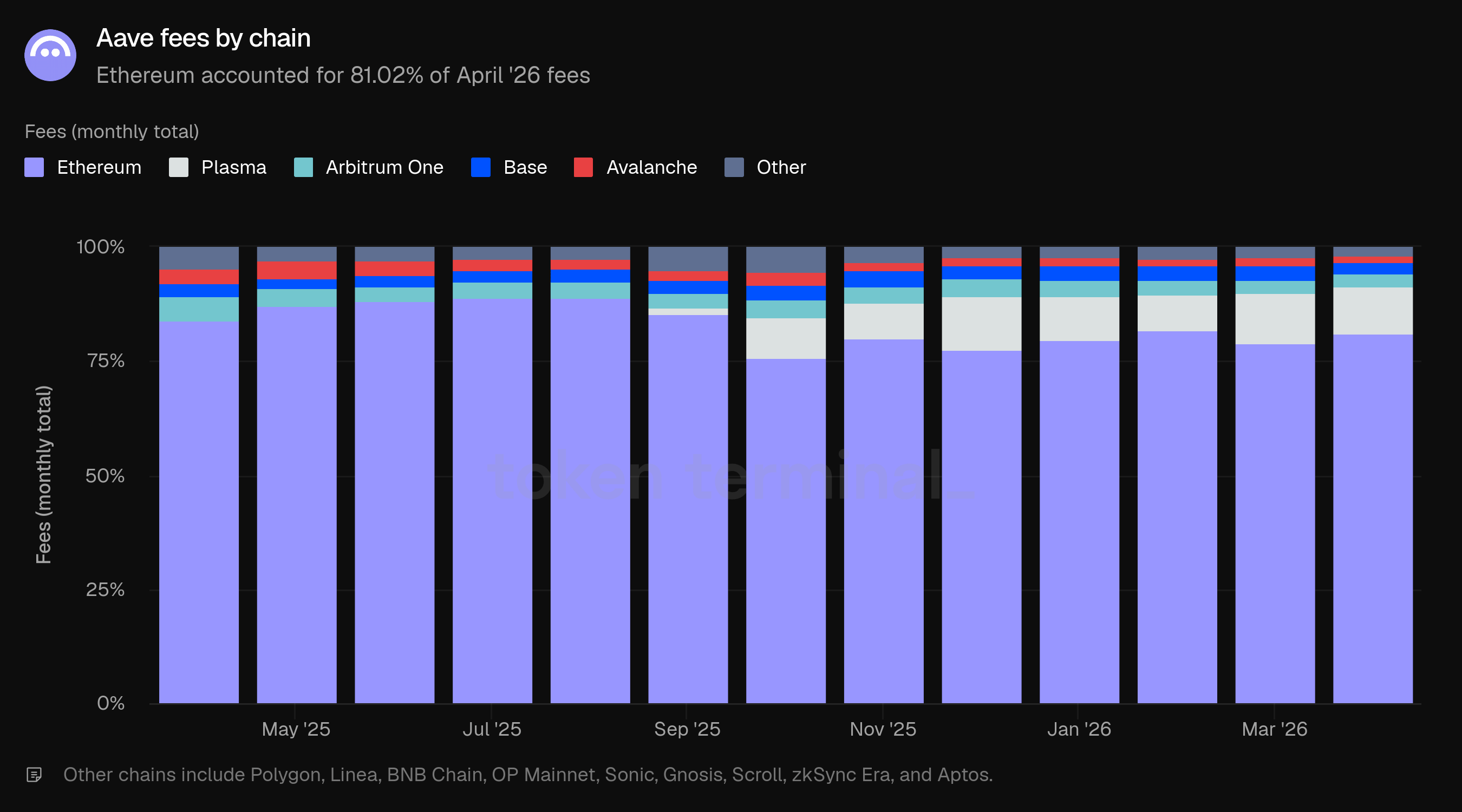

A Ethereum representou 81.02% das taxas de abril, um aumento em relação a 78.90% em março. O Plasma representou 10.52%, Arbitrum One 2.85%, Base 2.36%, outras cadeias 1.74% e Avalanche 1.52%.

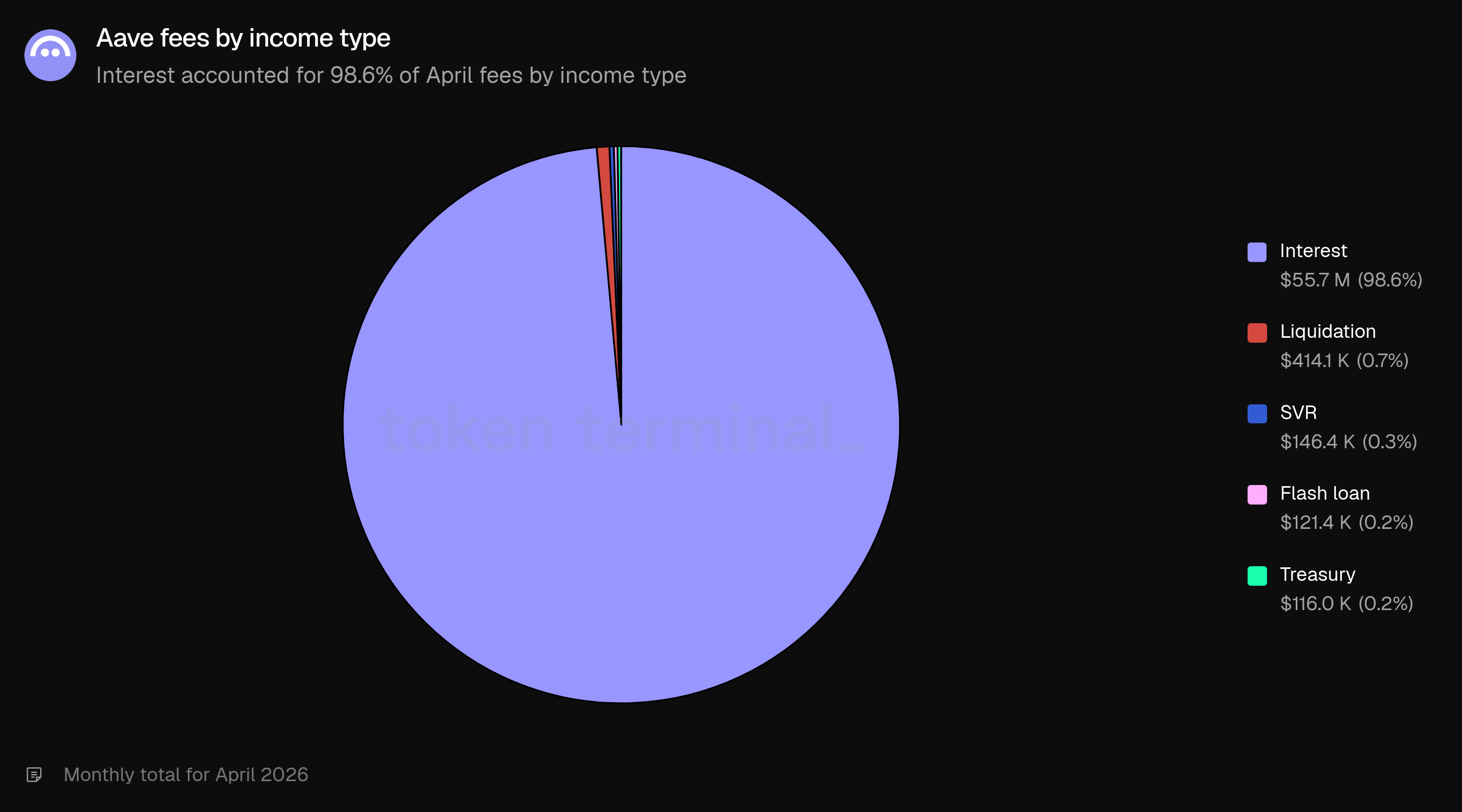

Os juros representaram $55.7m, ou 98.6% das taxas de abril. As taxas de liquidação representaram $414.1k (0.7%), SVR $146.4k (0.3%), taxas de empréstimos relâmpago $121.4k (0.2%) e tesouraria $116.0k (0.2%).

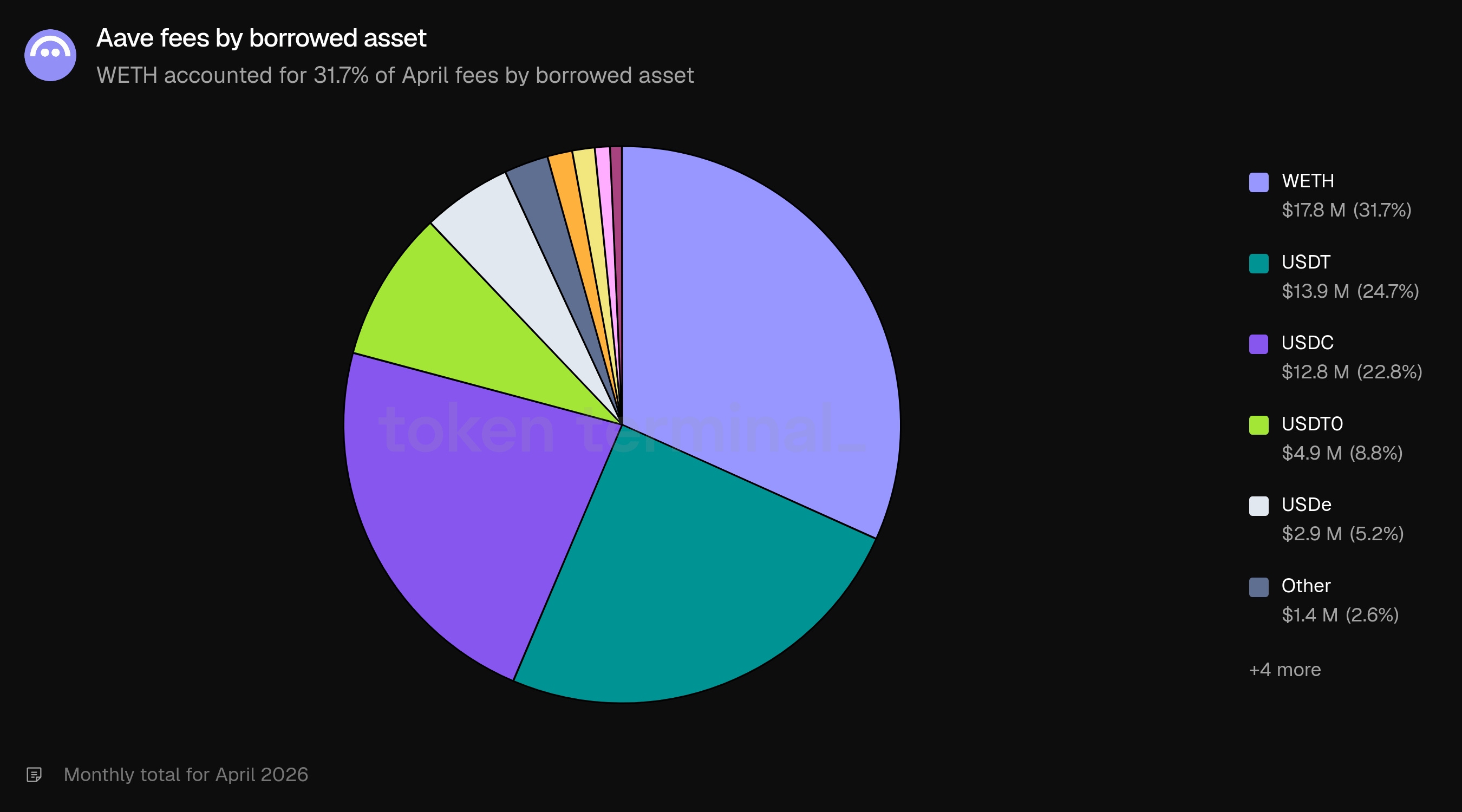

As taxas por ativo emprestado foram lideradas pelo WETH a $17.8m (31.7%), USDT a $13.9m (24.7%), USDC a $12.8m (22.8%), USDT0 a $4.9m (8.8%), USDe a $2.9m (5.2%), Outros a $1.4m (2.6%), DAI a $811.6k (1.4%) e GHO a $736.7k (1.3%).

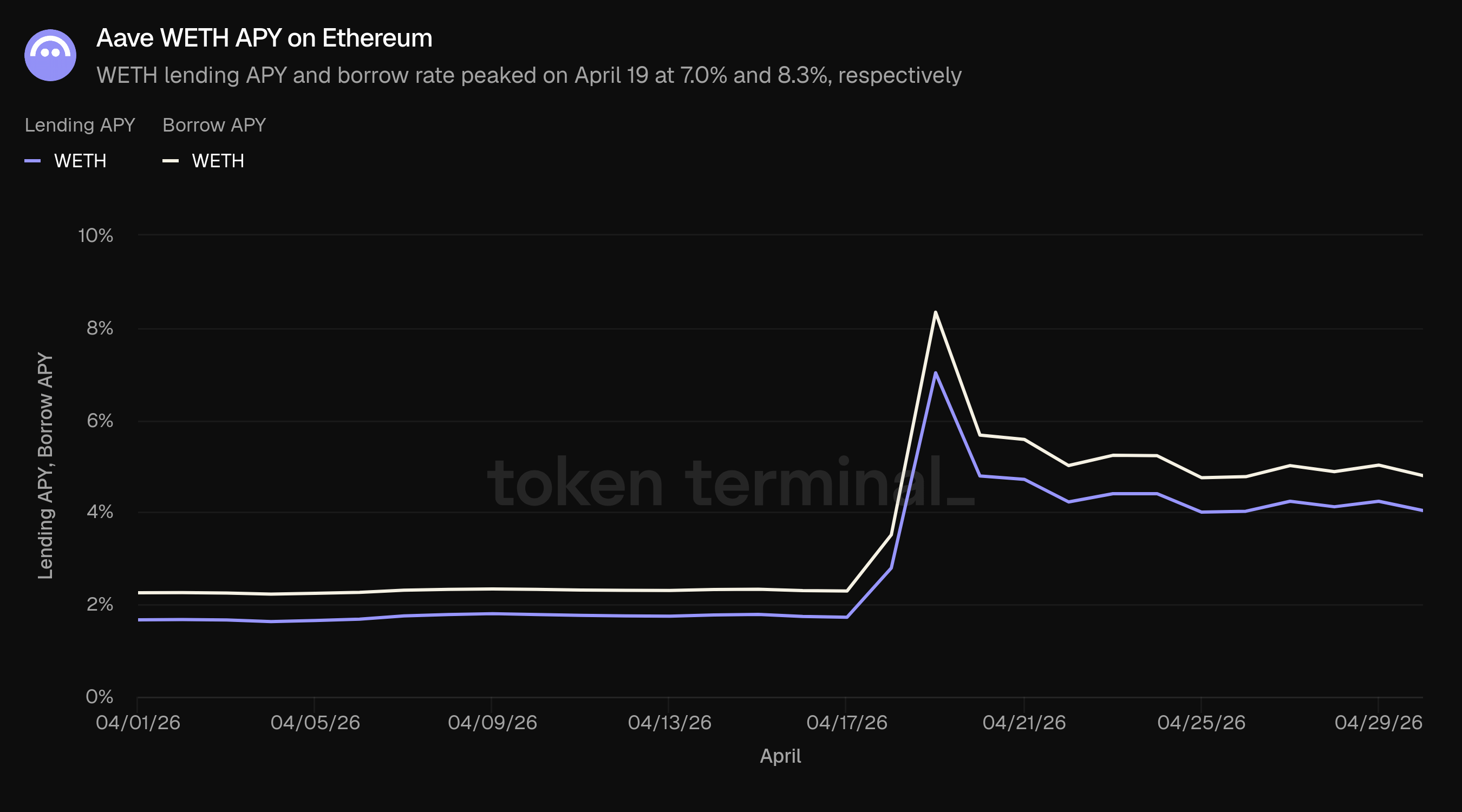

O ambiente das taxas ajuda a explicar o aumento das taxas. As taxas do WETH na Ethereum começaram o mês em 1.7% para empréstimo e 2.3% para tomada de empréstimo, depois dispararam em torno do incidente rsETH do KelpDAO, à medida que as condições de liquidez se apertaram e os tomadores gerenciaram colaterais e posições de dívida. As taxas do WETH atingiram o pico em 19 de abril a 7.0% para empréstimo e 8.3% para tomada de empréstimo, antes de terminar o mês em 4.0% e 4.8%.

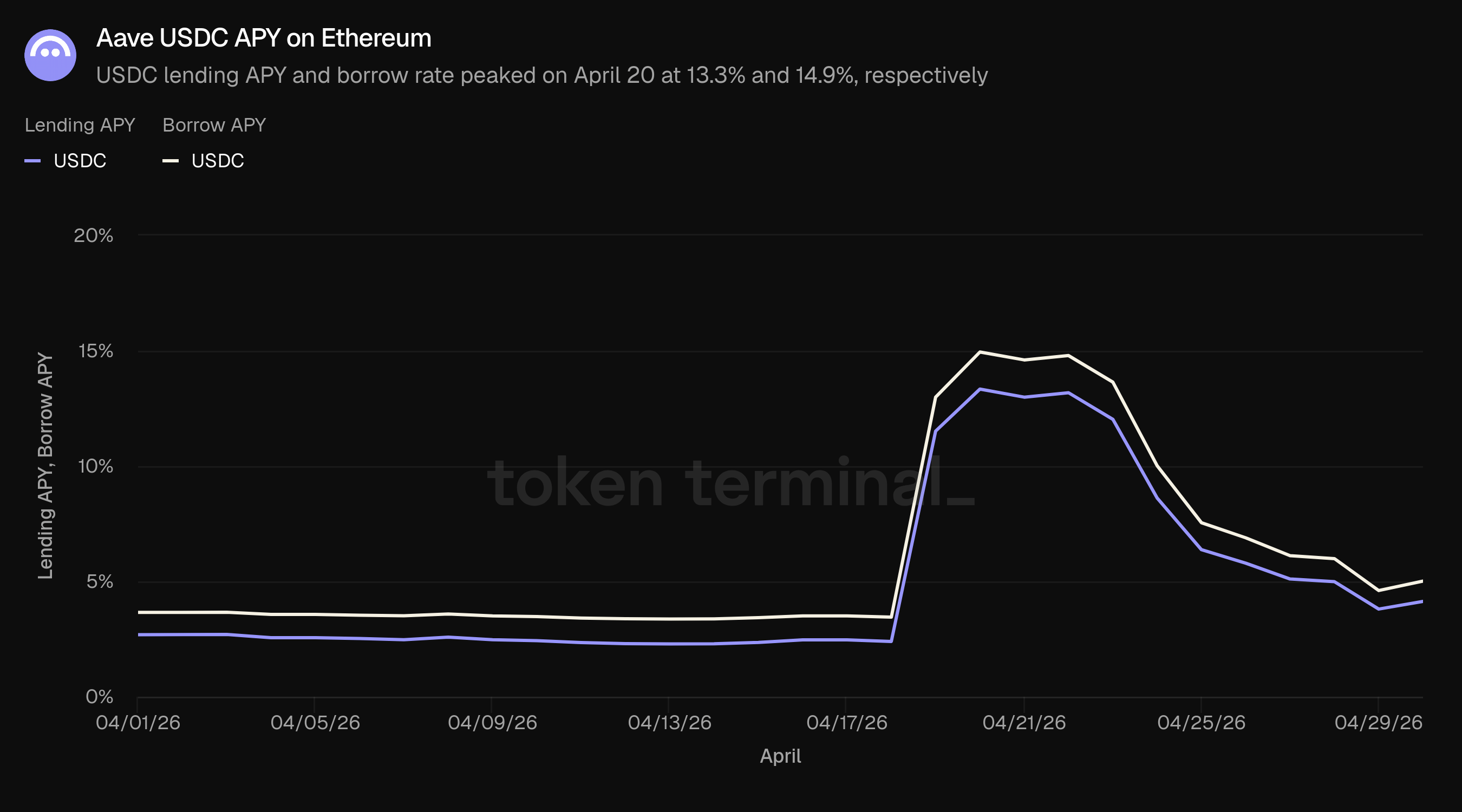

As taxas do USDC seguiram um padrão semelhante, com um pico mais acentuado. As taxas do USDC começaram o mês em 2.7% para empréstimo e 3.7% para tomada de empréstimo, atingiram o pico em 20 de abril a 13.3% e 14.9%, e terminaram o mês em 4.1% e 5.0%.

Abril não foi, portanto, apenas um mês de balanço menor. Foi um ambiente de mercado de maior intensidade em que o preço da liquidez subiu acentuadamente em torno da janela do incidente antes de se normalizar parcialmente até o final do mês.

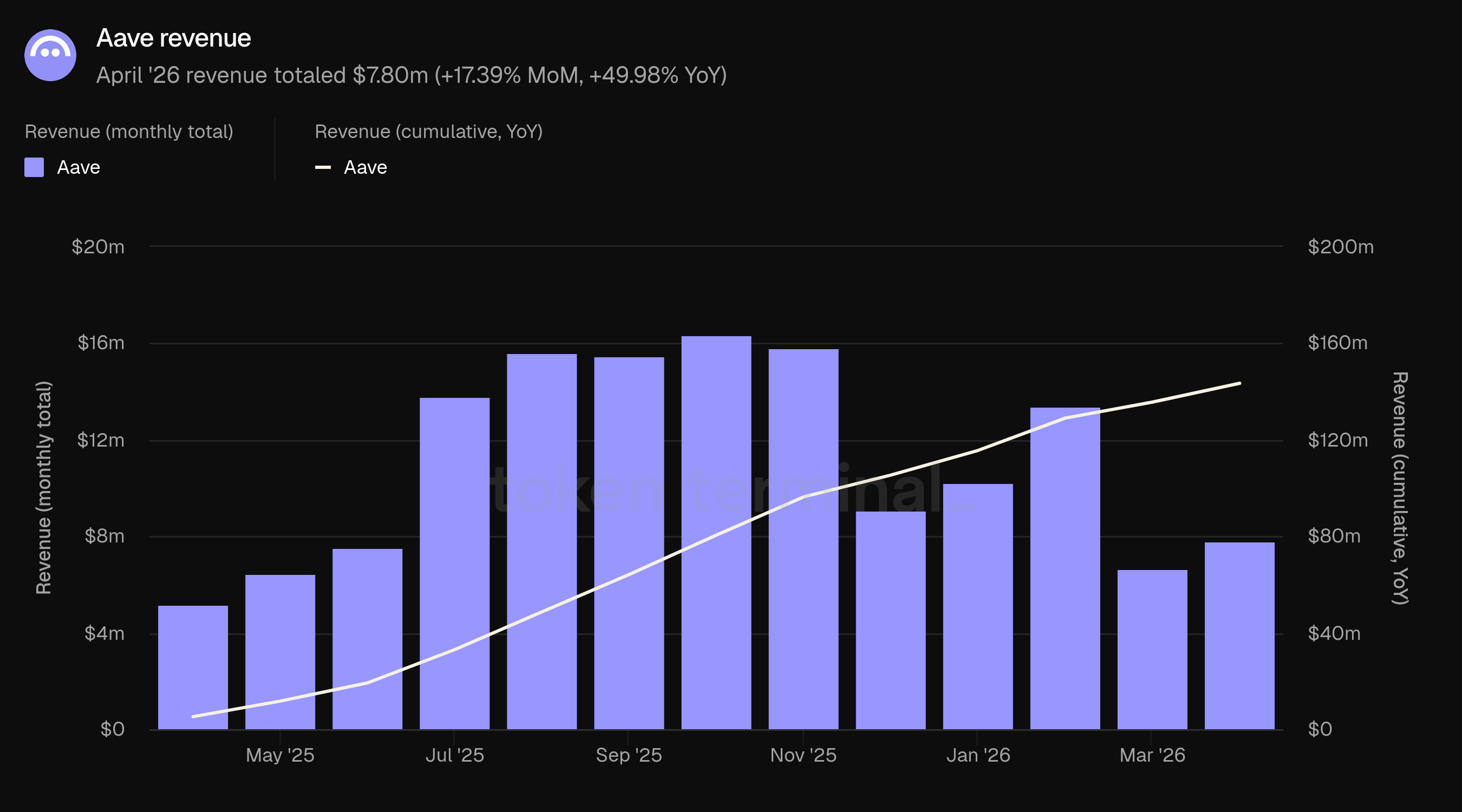

5) Receita

A receita mede a parte das taxas da Aave retidas pelo protocolo após pagamentos do lado da oferta e outras distribuições. A receita de abril totalizou $7.80m, um aumento de 17.39% em relação aos $6.64m de março e um aumento de 49.98% em relação aos $5.20m de abril de 2025.

A receita cresceu mais lentamente que as taxas, indicando que uma parte maior da geração de taxas brutas de abril fluiu para os fornecedores ou outras contrapartes. Isso está alinhado com um mercado de empréstimos onde o interesse dos tomadores continua sendo a principal fonte de taxas e o lado da oferta captura a maior parte da economia.

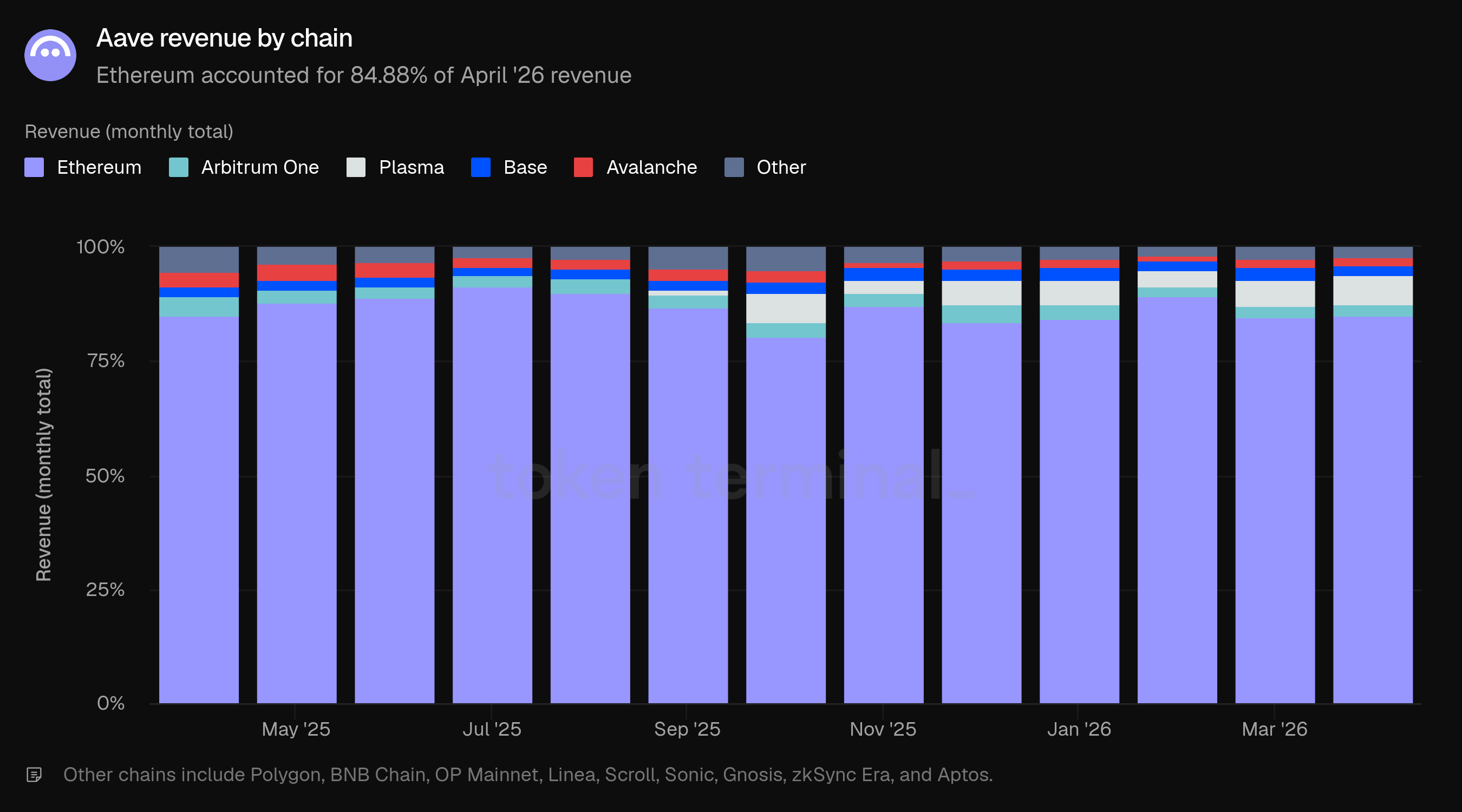

A Ethereum representou 84.88% da receita de abril, um aumento ligeiro em relação aos 84.67% em março. O Plasma representou 6.47%, Arbitrum One 2.74%, outras cadeias 2.10%, Base 2.07% e Avalanche 1.73%.

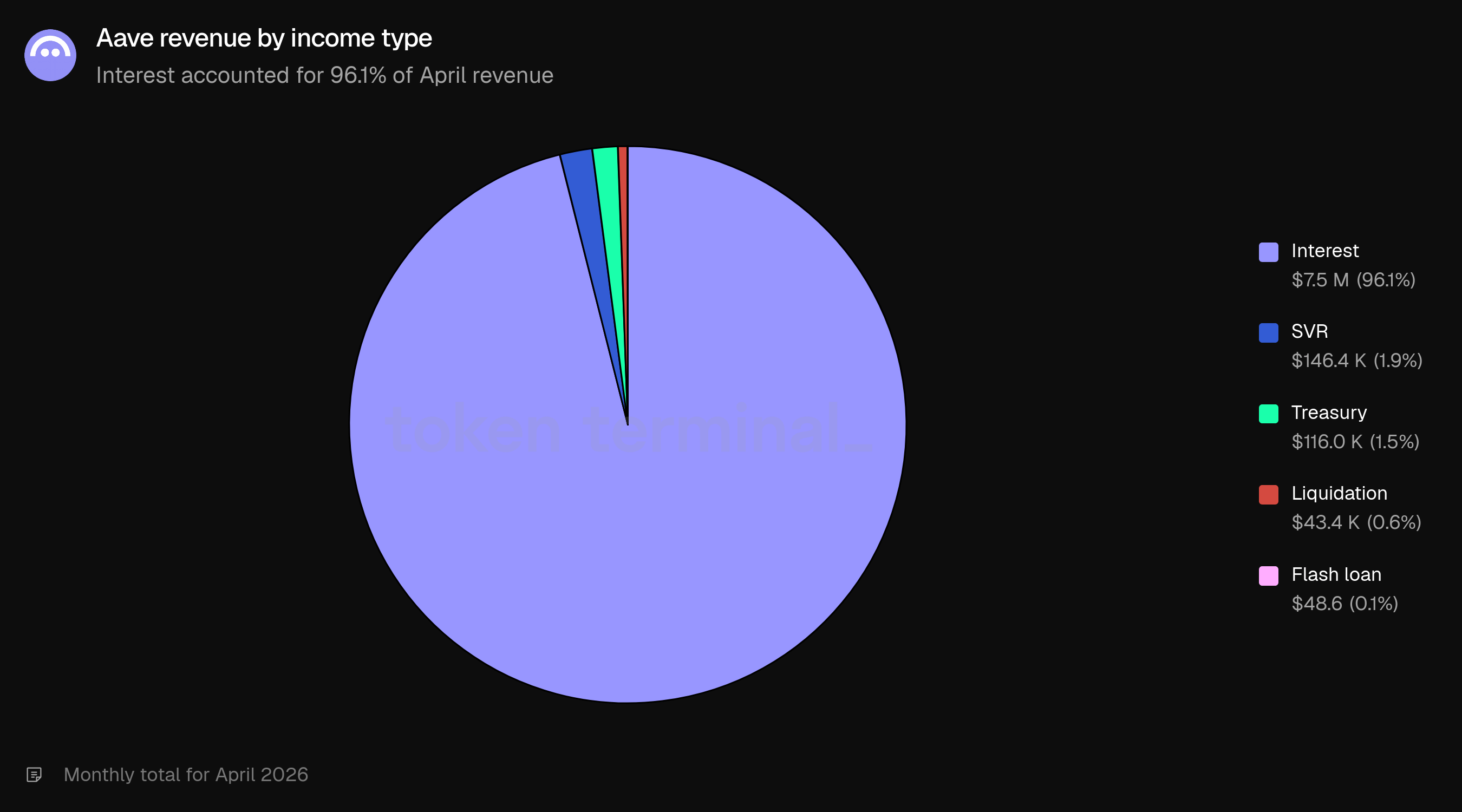

Os juros representaram $7.5m, ou 96.1% da receita de abril. O SVR representou $146.4k (1.9%), o tesouro $116.0k (1.5%), liquidações $43.4k (0.6%) e empréstimos relâmpago $48.6 (0.1%).

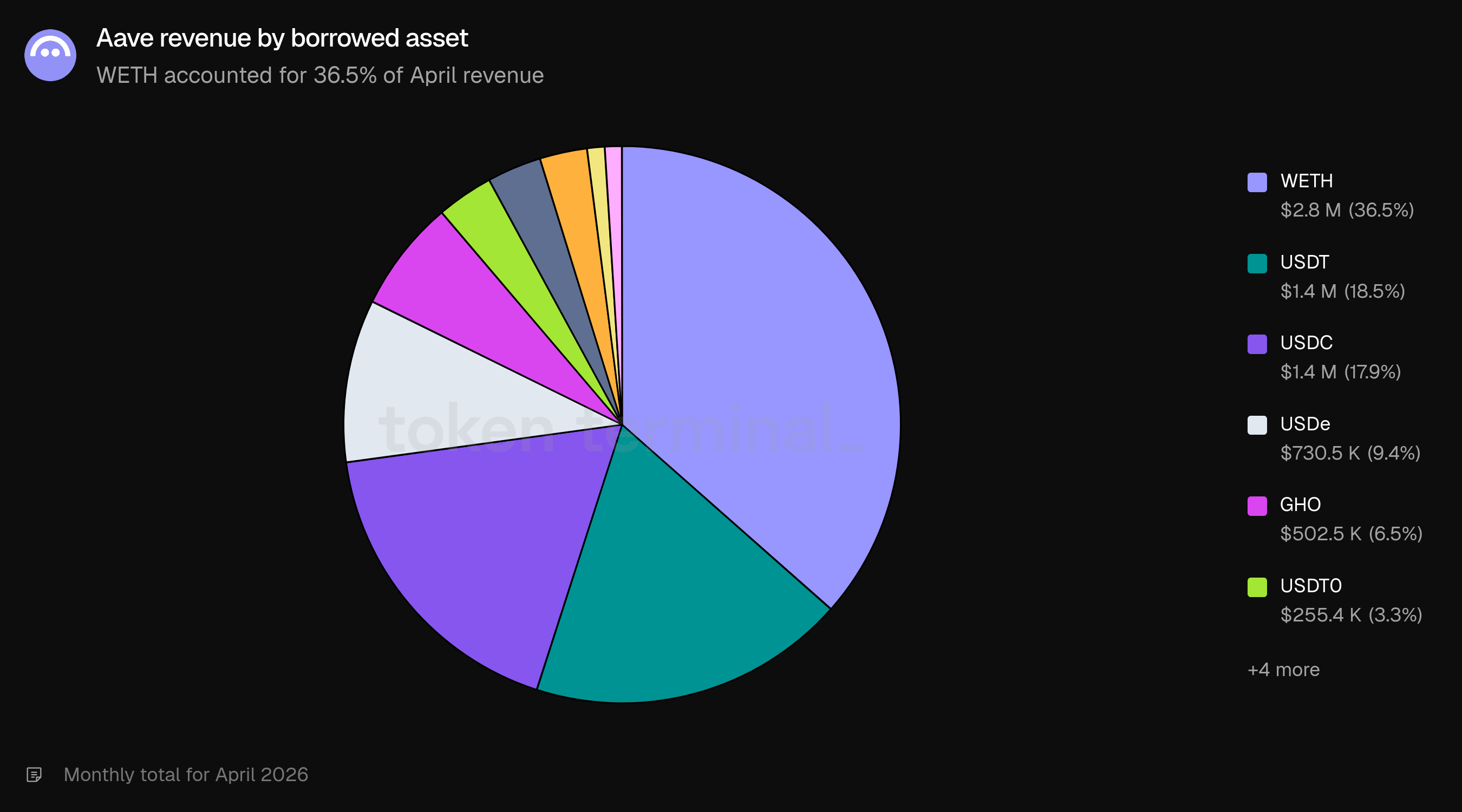

A receita por ativo emprestado foi liderada pelo WETH a $2.8m (36.5%), USDT a $1.4m (18.5%), USDC a $1.4m (17.9%), USDe a $730.5k (9.4%), GHO a $502.5k (6.5%), USDT0 a $255.4k (3.3%), Outros a $243.7k (3.2%) e DAI a $212.2k (2.7%).

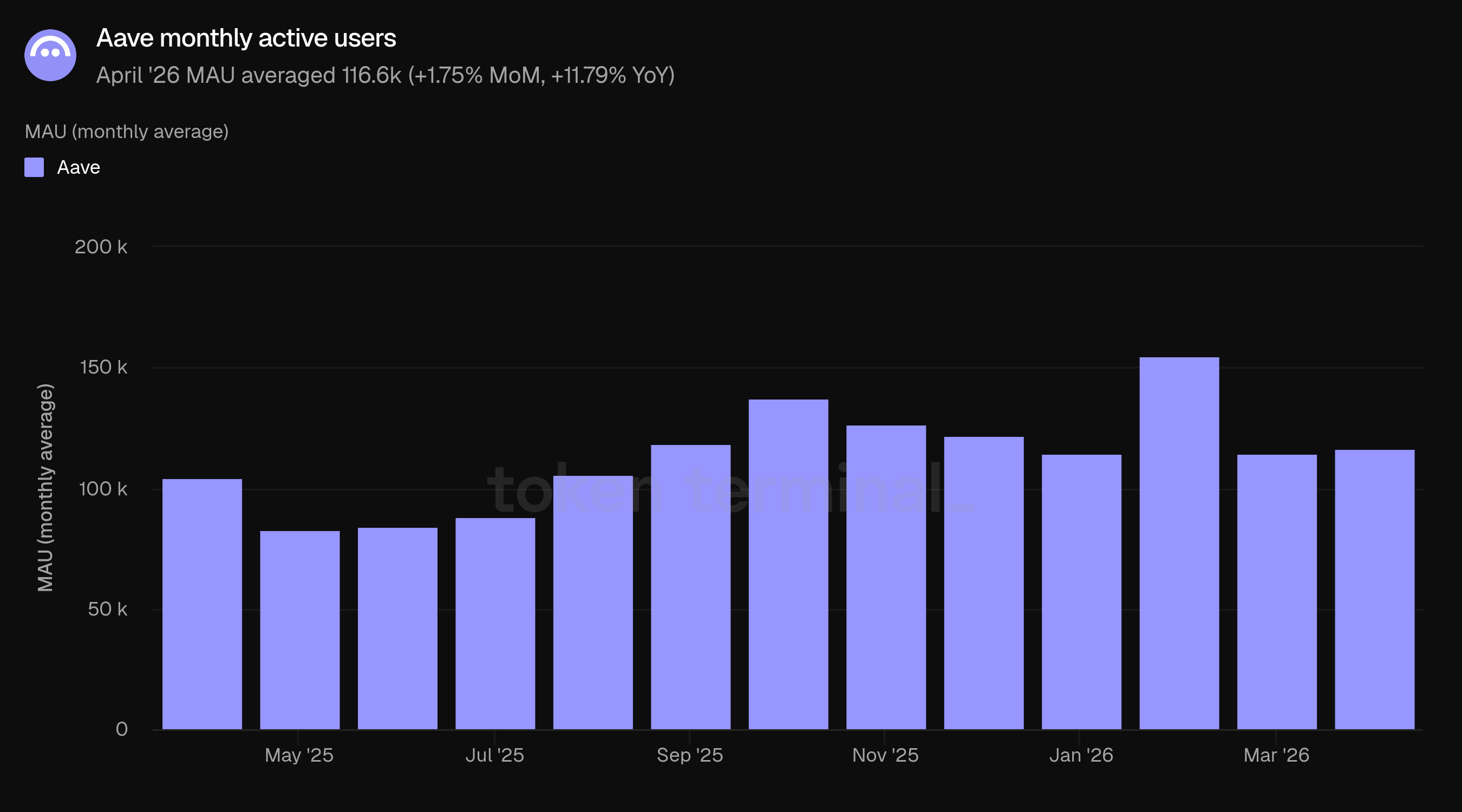

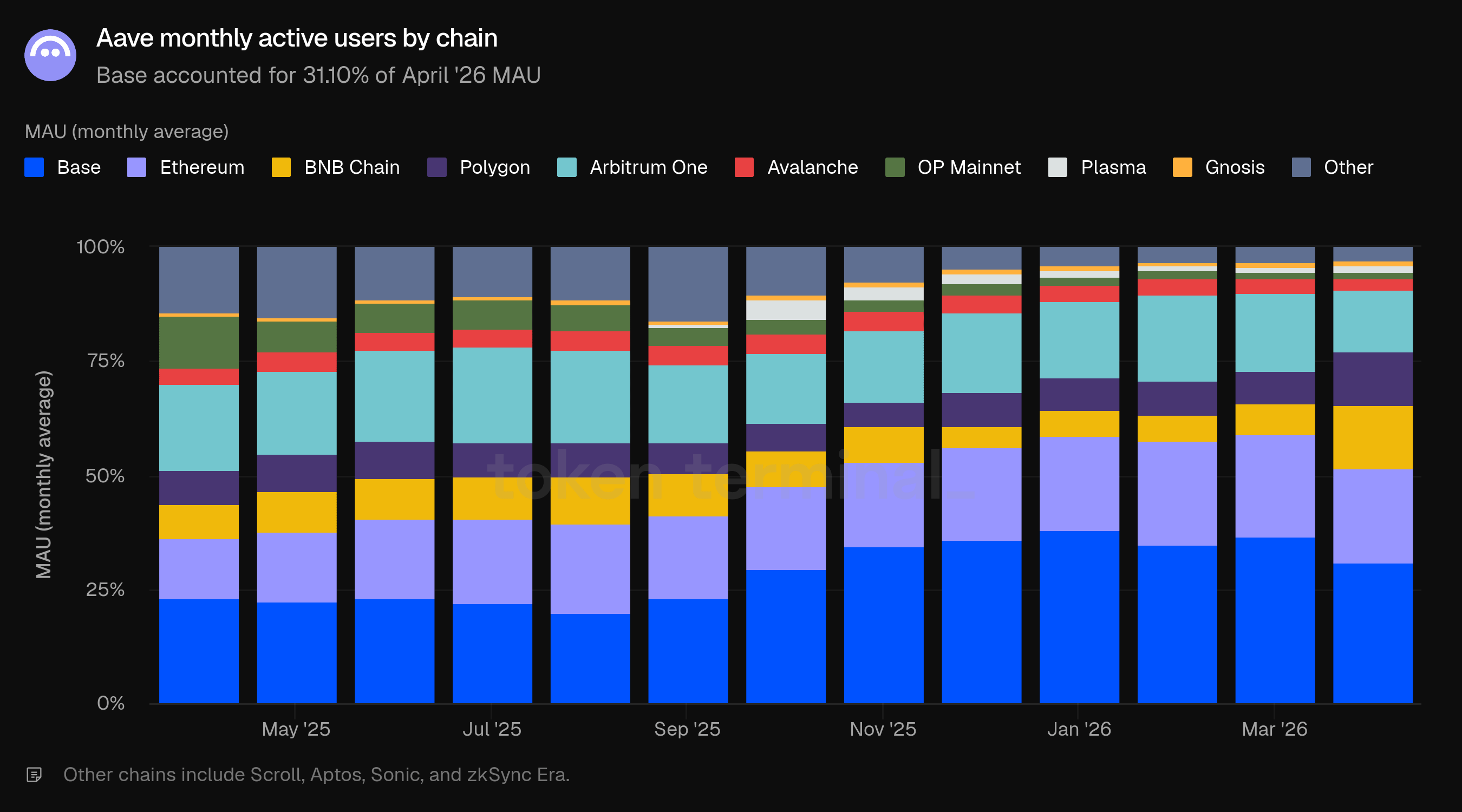

6) Usuários ativos mensais

Os usuários ativos mensais (MAU) medem o número de endereços únicos interagindo com a Aave durante o mês. O MAU de abril teve uma média de 116.6k, subindo 1.75% em relação aos 114.6k de março e 11.79% em relação aos 104.3k de abril de 2025.

A atividade do usuário aumentou ligeiramente, apesar da queda no TVL e nos empréstimos ativos. No contexto do incidente rsETH, a maior atividade não deve ser interpretada apenas como crescimento orgânico de usuários; provavelmente também reflete usuários monitorando posições, ajustando colaterais, pagando dívidas ou retirando liquidez durante o período de estresse.

O Base representou 31.10% do MAU de abril, uma queda em relação aos 36.83% em março, mas ainda a maior cadeia por contagem de usuários. A Ethereum representou 20.49%, BNB Chain 13.93%, Arbitrum One 13.62%, Polygon 11.78%, outras cadeias 2.98%, Avalanche 2.42%, OP Mainnet 1.42%, Plasma 1.16% e Gnosis 1.10%.

A distribuição de usuários difere materialmente da distribuição de capital. A Ethereum representou mais de 80% do TVL e empréstimos ativos, mas apenas 20.49% do MAU, enquanto Base, BNB Chain, Arbitrum One e Polygon contribuíram com uma parte muito maior de endereços do que capital. Isso destaca a distinção entre os centros de capital da Aave e as superfícies de aquisição de usuários.

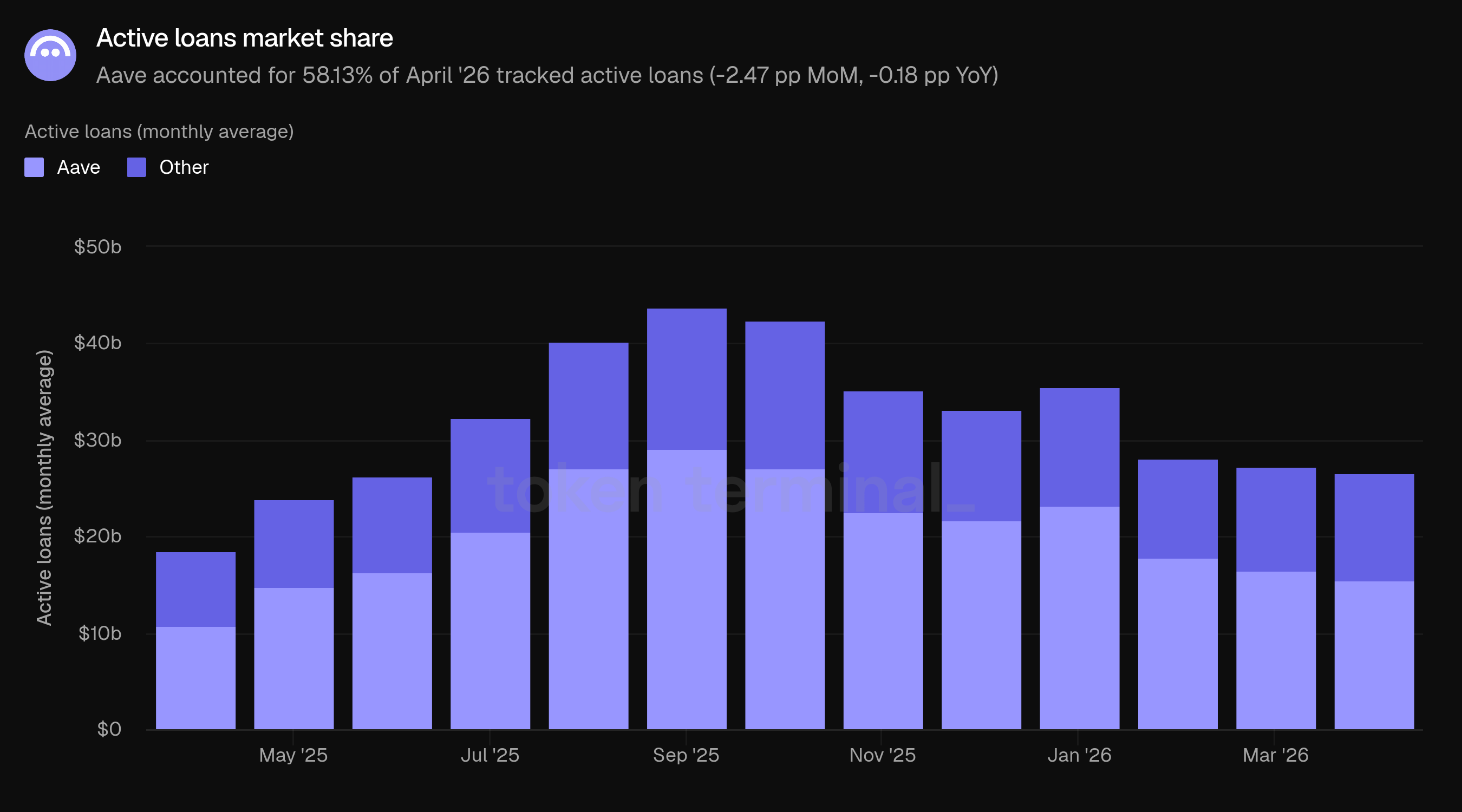

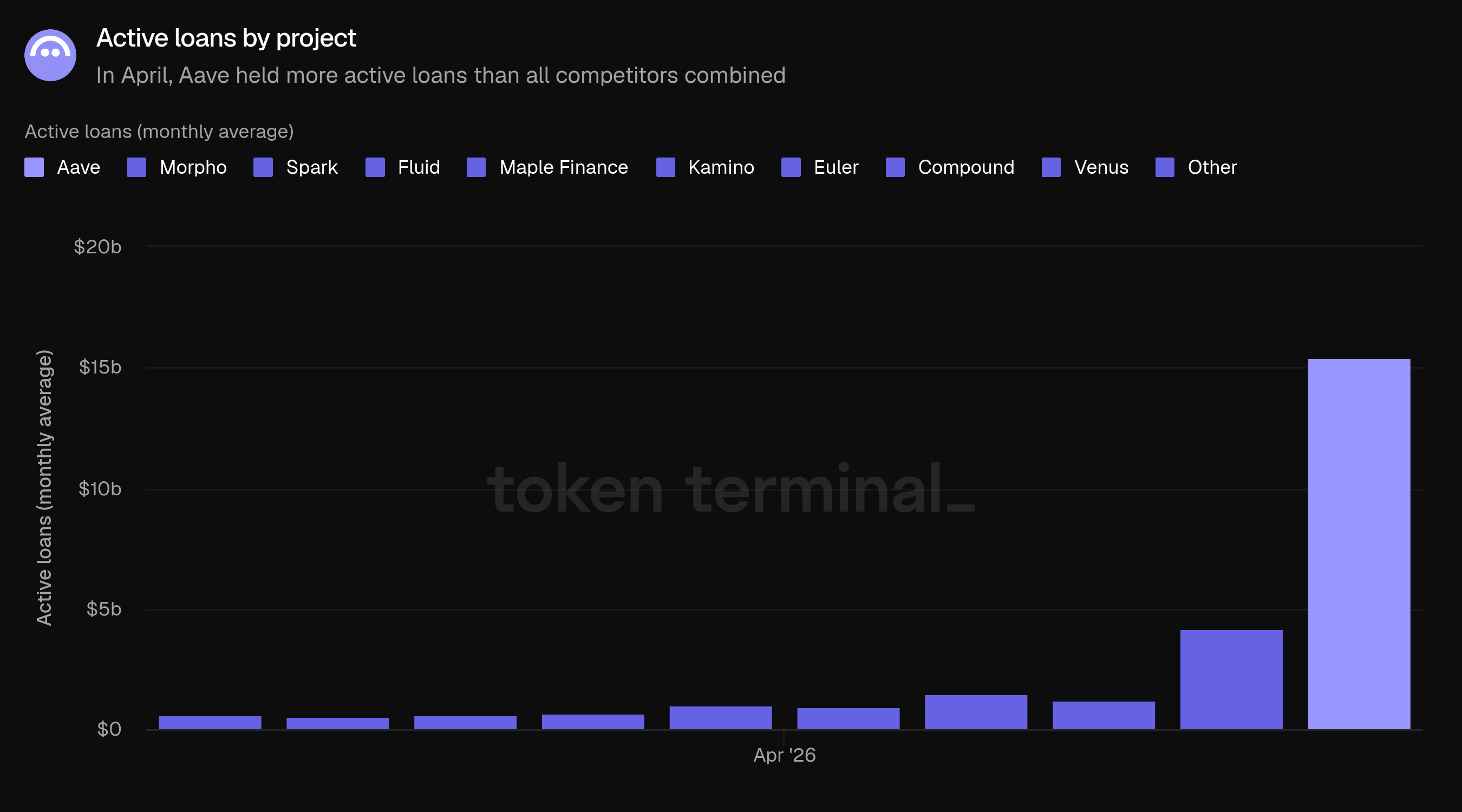

7) Participação de mercado

A participação de mercado mede a participação da Aave em empréstimos ativos entre os projetos de empréstimos monitorados pelo Token Terminal. A Aave representou 58.13% dos empréstimos ativos monitorados em abril, uma queda de 2.47 pontos percentuais em relação aos 60.60% de março e uma queda de 0.18 pontos percentuais em relação aos 58.31% de abril de 2025.

A queda na participação de mercado ocorreu mesmo com a Aave permanecendo como a clara líder em empréstimos ativos. Os empréstimos ativos da Aave caíram de $16.55b para $15.45b, enquanto o restante do mercado de empréstimos monitorado aumentou de $10.76b para $11.13b. Essa combinação reduziu a participação da Aave sem mudar sua posição de liderança.

No mercado de empréstimos monitorado, a Aave manteve $15.45b em empréstimos ativos, seguida pela Morpho com $4.16b, Fluid com $1.46b, Spark com $1.22b, Kamino com $1.03b, Maple Finance com $943.3m, Euler com $639.9m, Compound com $588.2m, Outros com $572.6m e Venus com $515.5m.

8) Capitalização de mercado da AAVE e recompra

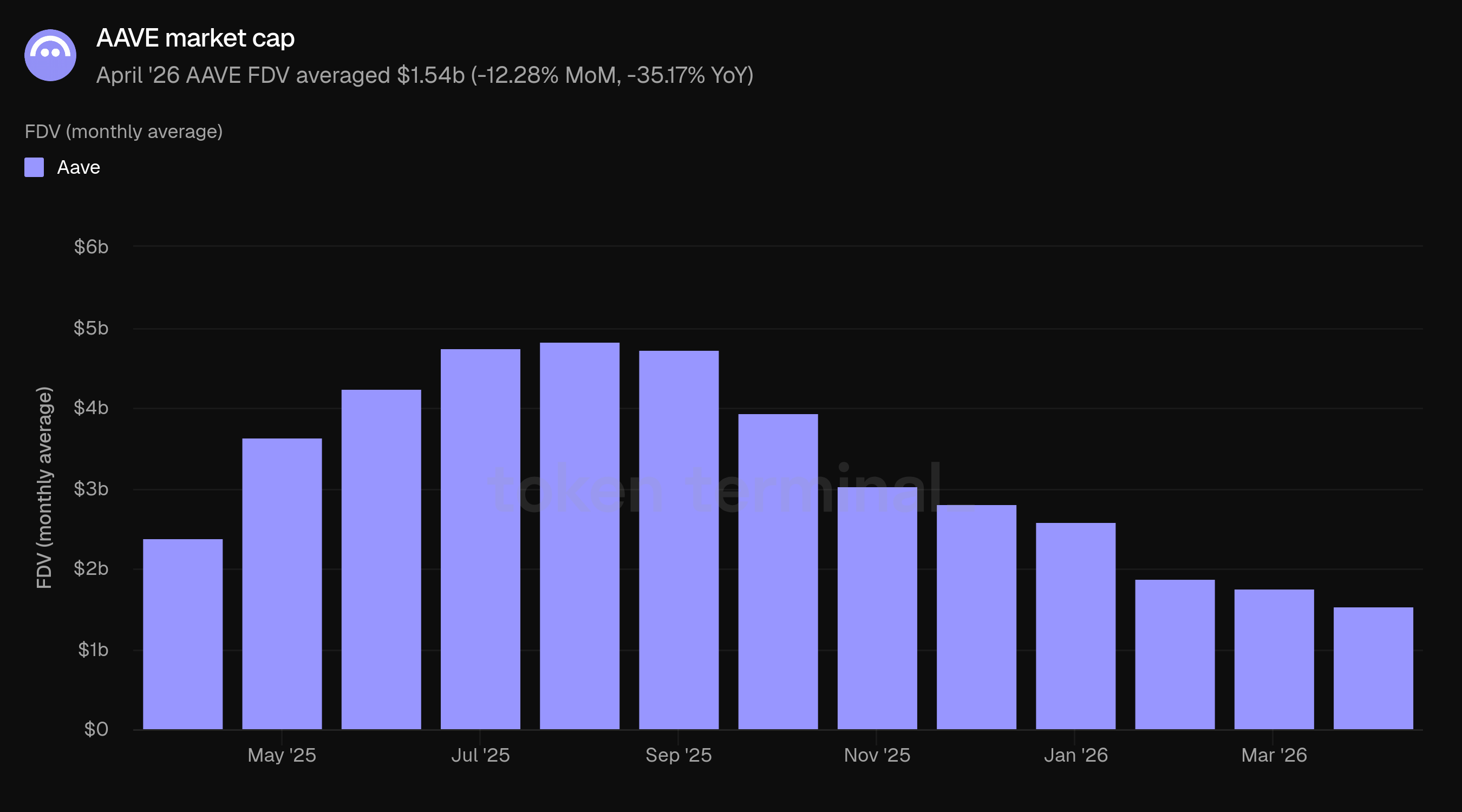

A avaliação totalmente diluída da AAVE teve uma média de $1.54b em abril, uma queda de 12.28% em relação aos $1.76b de março e uma queda de 35.17% em relação aos $2.38b de abril de 2025. A queda estava alinhada com o tom mais cauteloso em torno do incidente rsETH e métricas mais baixas do balanço da Aave.

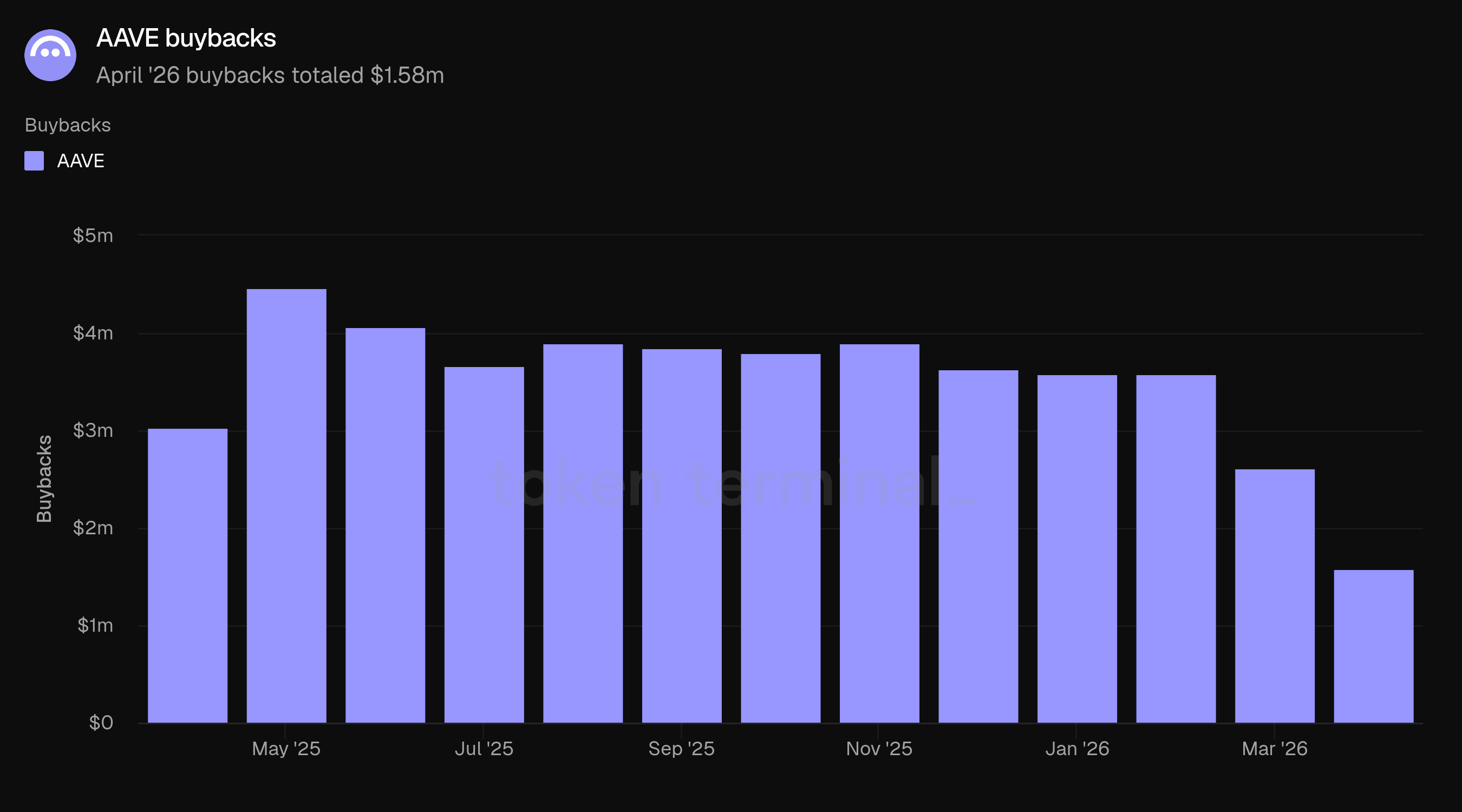

As recompra de AAVE são um programa de alocação de capital liderado pela DAO que utiliza a receita do protocolo e ativos do tesouro para adquirir AAVE no mercado secundário. Discussões de governança no final de 2025 enquadraram o programa como uma iniciativa de Aavenomics de longo prazo, com execução flexível liderada pela TokenLogic e pelo Comitê de Finanças da Aave, calibrada em torno da receita do protocolo, condições de liquidez e volatilidade do mercado. Uma revisão de financiamento da Aave DAO em fevereiro de 2026 descreveu o programa como tendo sido lançado em 9 de abril de 2025 e acumulado mais de 205.000 AAVE em seus primeiros 10 meses.

As recompras de AAVE totalizaram $1.58m em abril, representando 16.242 AAVE comprados. Isso foi uma queda em relação a $2.61m e 23.741 AAVE em março, e de $3.03m e 20.358 AAVE em abril de 2025.

O ritmo de recompra desacelerou porque o programa foi pausado após o incidente rsETH. Um ARFC da TokenLogic publicado em 22 de abril afirmou que nenhuma transação de recompra havia sido executada desde 19 de abril e propôs manter a pausa até que a situação do rsETH se tornasse mais clara, citando a necessidade de preservar a flexibilidade do balanço da DAO para qualquer resposta coordenada.

9) Capitalização de mercado do GHO e volume de transferências

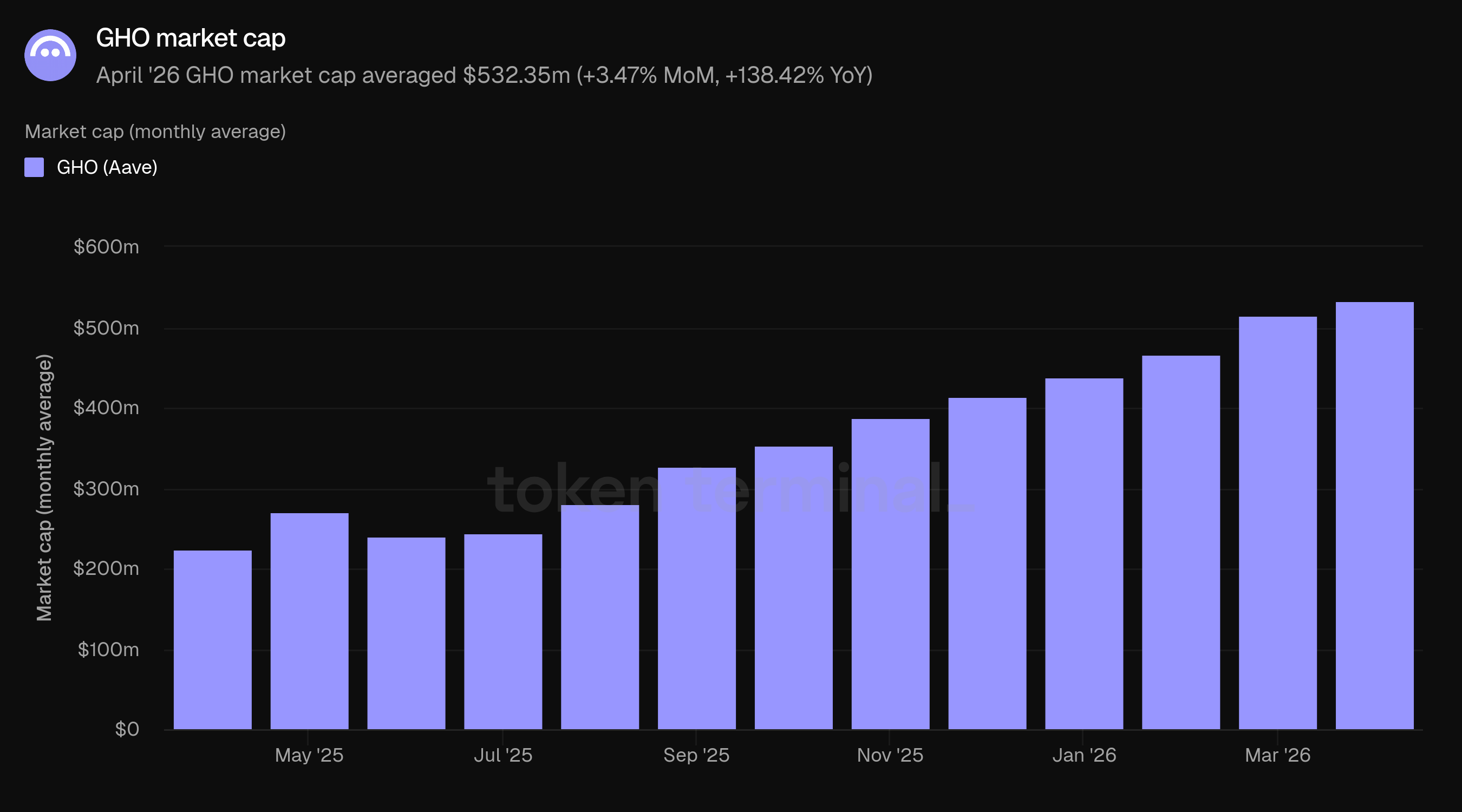

A capitalização de mercado do GHO mede o valor circulante em USD do GHO, a stablecoin sobrecolateralizada nativa da Aave. A capitalização de mercado do GHO teve uma média de $532.35m em abril, um aumento de 3.47% em relação aos $514.51m de março e 138.42% em relação aos $223.28m de abril de 2025.

O GHO continuou a crescer em abril, apesar do estresse mais amplo em torno dos mercados da Aave. Isso fez do GHO uma das partes mais construtivas das métricas do mês: enquanto a maioria das métricas chave caiu, a capitalização de mercado do GHO aumentou.

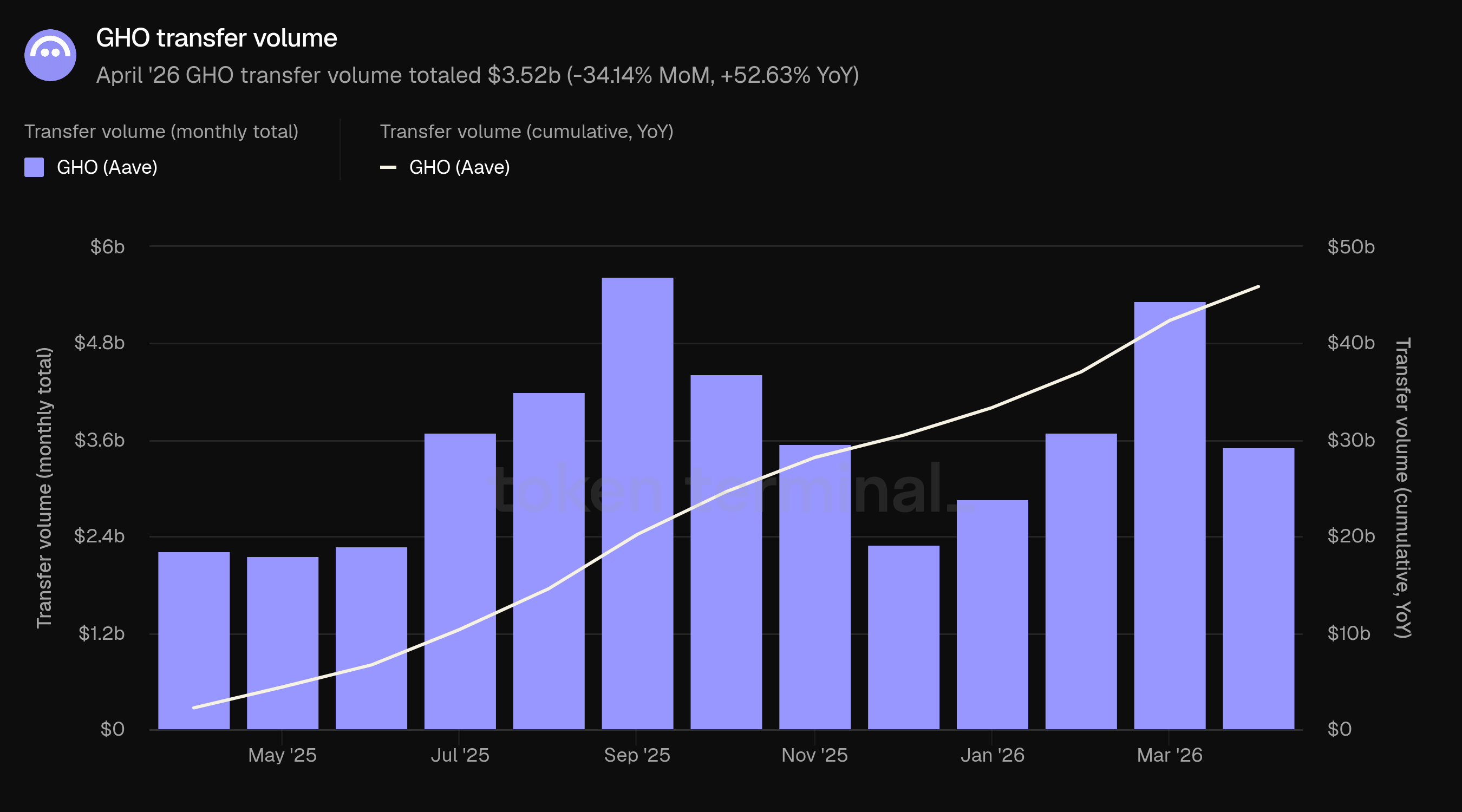

O volume de transferências do GHO totalizou $3.52b em abril, uma queda de 34.14% em relação aos $5.34b de março, mas um aumento de 52.63% em relação aos $2.30b de abril de 2025. O volume acumulado de transferências ano a ano atingiu $45.89b.

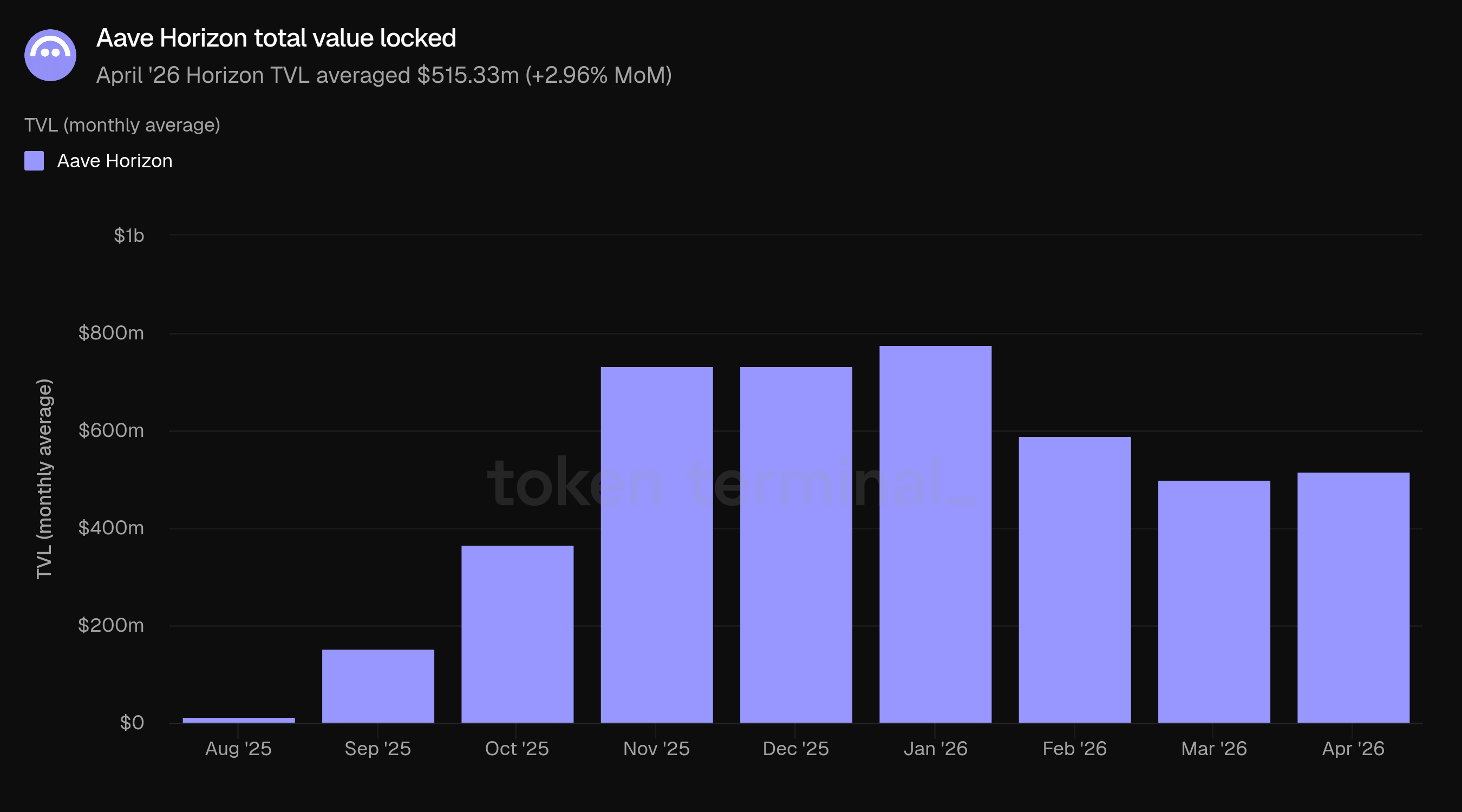

10) Aave Horizon

A Aave Horizon é o mercado de empréstimos institucional da Aave para ativos do mundo real tokenizados e liquidez de stablecoin. O TVL do Horizon teve uma média de $515.33m em abril, subindo 2.96% em relação a março. O Horizon foi lançado em agosto de 2025, portanto, o crescimento ano a ano não é aplicável.

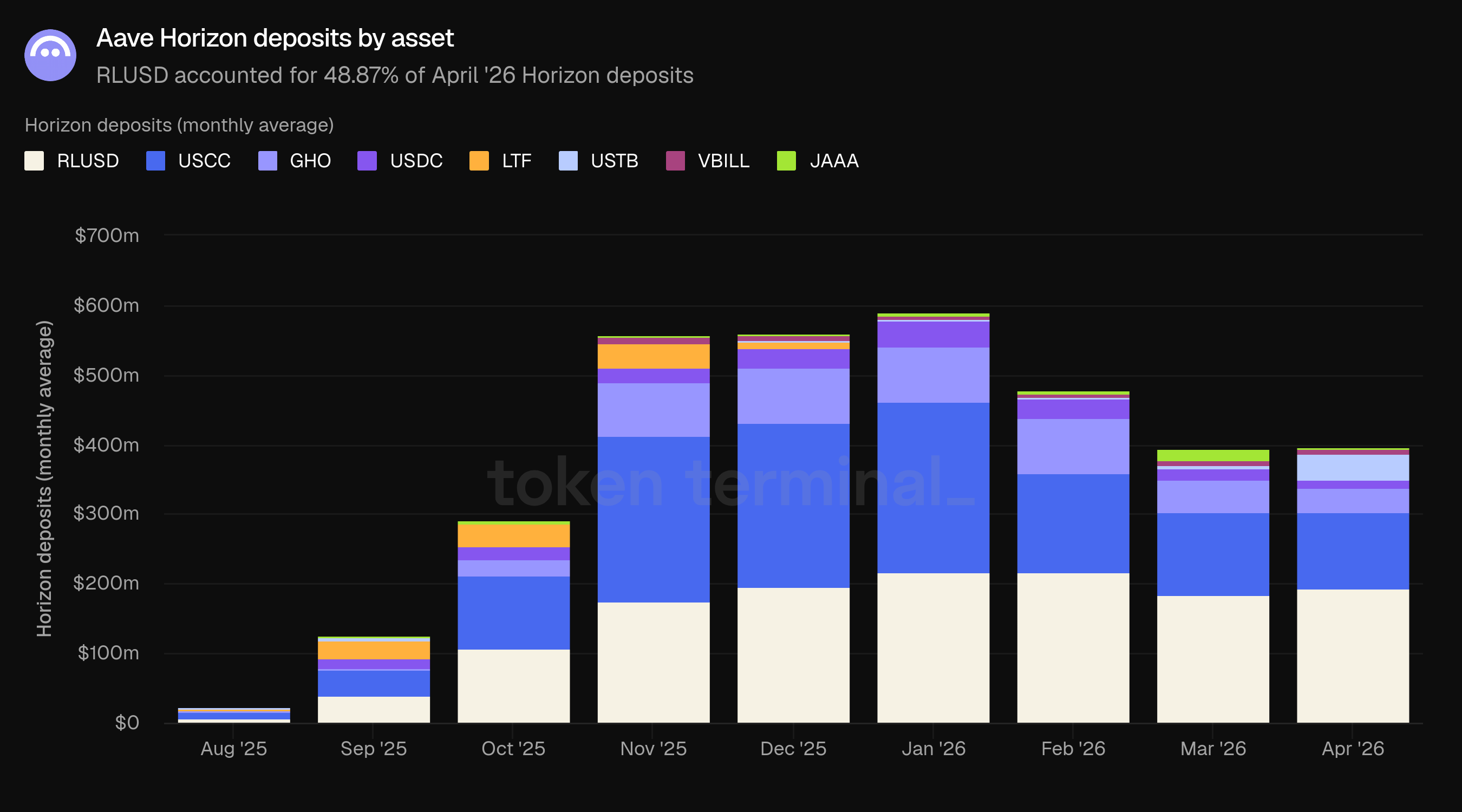

Os depósitos Horizon foram liderados pelo RLUSD a $193.51m em abril, seguido pelo USCC a $110.36m, USTB a $37.16m, GHO a $34.57m, USDC a $11.02m, VBILL a $6.78m e JAAA a $2.56m. O RLUSD representou 48.87% dos depósitos Horizon de abril.

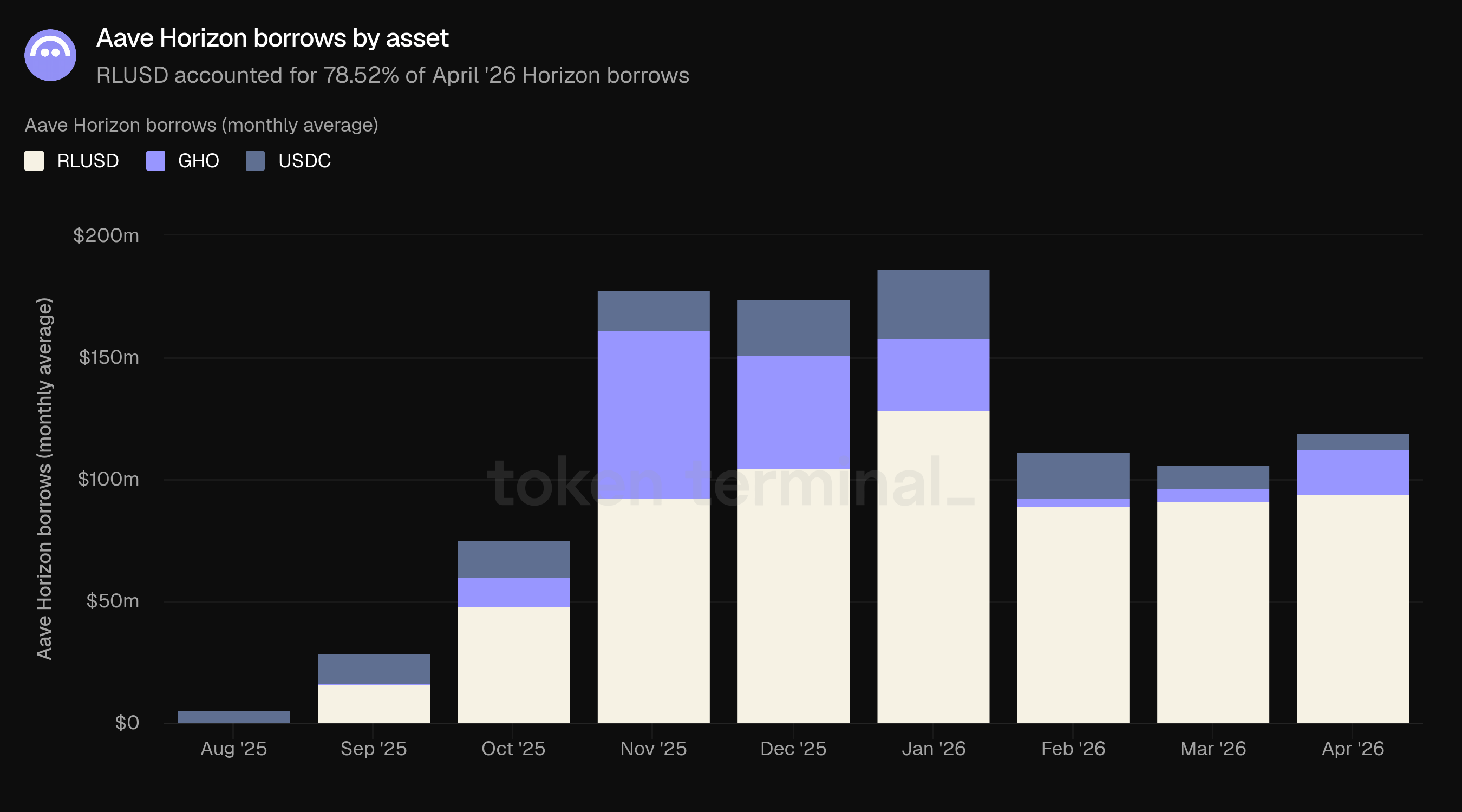

Os empréstimos Horizon foram liderados pelo RLUSD a $93.72m em abril, seguido por GHO a $18.87m e USDC a $6.77m. Em comparação com março, o RLUSD aumentou de $91.33m, o GHO aumentou de $5.31m e o USDC diminuiu de $9.54m.

O Horizon permaneceu menor que os mercados principais de empréstimos da Aave, mas continuou a mostrar evidências de demanda institucional por stablecoins e ativos tokenizados. O aumento no empréstimo de GHO dentro do Horizon é especialmente relevante porque conecta a estratégia de stablecoin da Aave com seu design de mercado institucional.

11) Perspectivas

A próxima fase da Aave provavelmente será moldada por quão efetivamente ela converte o evento de estresse de abril em sistemas de risco mais fortes, coordenação mais profunda do ecossistema e expansão contínua de produtos. O incidente rsETH colocou a integração de colaterais, risco de ponte, design de oráculos, coordenação de liquidações e financiamento de recuperação no centro da narrativa da Aave. O foco imediato provavelmente permanecerá em restaurar o backing do rsETH afetado, normalizar as condições de mercado e manter a confiança dos usuários.

O V4 continua sendo um motor importante de crescimento de médio prazo. Sua arquitetura modular é projetada para suportar novas estratégias de empréstimo sem fragmentar a liquidez. O ambiente de abril pode tornar mais importante a implementação conservadora, limites controlados e monitoramento de risco transparente do que a velocidade bruta de implementação.

O GHO, Horizon e Aave App permanecem centrais para a expansão da Aave além do empréstimo DeFi ordinário. A capitalização de mercado do GHO continuou a crescer em abril, o TVL do Horizon aumentou modestamente, mesmo com a queda do TVL principal, e espera-se que o Aave App forneça ao protocolo uma superfície de distribuição de renda fixa mais voltada para o varejo. Se a liquidez do GHO se aprofundar, o Horizon continuar a integrar colaterais institucionais e demanda de empréstimos, e o Aave App ampliar o acesso às economias impulsionadas pela Aave, o projeto pode expandir sua superfície de receita enquanto reforça seu fosso de liquidez.

12) Definições

Produtos:

Aave V3: a versão principal atual, lançada em março de 2022, permitindo implantação multichain e recursos como e-mode para melhorar a eficiência do capital.

Aave V4: lançado na Ethereum no final de março de 2026. Introduz uma arquitetura hub-and-spoke onde pools de liquidez compartilhada (hubs) se conectam a estratégias de empréstimo modulares (spokes).

Aave Horizon: um mercado de empréstimos permissionado para ativos do mundo real tokenizados, lançado em agosto de 2025. O fornecimento de stablecoin é permissionless; a integração de colaterais é gerida por emissores de tokenização.

Aave App: o próximo aplicativo móvel da Aave para usuários de varejo acessarem economias de renda fixa impulsionadas pelos mercados da Aave.

GHO: A stablecoin descentralizada nativa da Aave, lançada em 2023. Os tomadores emitem GHO usando seu colateral da Aave.

Métricas:

Valor total bloqueado: mede o valor total em USD dos colaterais depositados na Aave e dos empréstimos em aberto.

Empréstimos ativos: mede o valor total em USD dos empréstimos em aberto em todos os mercados de empréstimos da Aave.

Taxas: mede o valor total em USD das taxas pagas pelos usuários em todos os mercados de empréstimos da Aave, agregadas em todos os tipos de receita (veja abaixo).

Receita: mede o valor total em USD das taxas retidas pela Aave DAO, agregadas em todos os tipos de receita (veja abaixo).

APY: mede a taxa anualizada de empréstimo ou tomada de empréstimo para um determinado mercado da Aave.

Usuários ativos mensais: mede o número de endereços de carteira únicos que interagiram com a Aave durante um período contínuo de 30 dias.

Participação de mercado: mede a participação da Aave em empréstimos ativos em relação a outros projetos de empréstimos.

Capitalização de mercado da AAVE: mede a avaliação totalmente diluída do token AAVE.

Capitalização de mercado do GHO: mede a avaliação totalmente diluída do GHO, a stablecoin descentralizada nativa da Aave.

Volume de transferência do GHO: mede o valor total em USD do GHO transferido na blockchain durante um determinado período.

Tipos de receita:

Juros: taxas pagas pelos tomadores sobre empréstimos em aberto. Uma parte dos juros flui para o tesouro da DAO como receita.

Liquidação: taxas coletadas quando posições subgarantidas são liquidadas.

SVR: receita recuperada de MEV relacionado a oráculos durante liquidações via Chainlink SVR.

Empréstimo relâmpago: taxas cobradas sobre empréstimos não colateralizados que são tomados e pagos dentro de uma única transação.

Tesouraria: taxas das atividades de gerenciamento do tesouro da Aave DAO.

Módulo de estabilidade do GHO: taxas cobradas sobre trocas entre GHO e outras stablecoins através do Módulo de Estabilidade GHO.

13) Sobre este relatório

Este relatório é publicado mensalmente e produzido utilizando a infraestrutura de dados on-chain de ponta a ponta da Token Terminal. Todas as métricas são extraídas diretamente dos dados da blockchain. Gráficos e conjuntos de dados mencionados neste relatório podem ser visualizados no respectivo painel do Relatório de abril de 2026 da Aave no Token Terminal.