今天继续来讲美股公司,继续说半导体系列公司-高通(Qualcomm,NASDAQ:QCOM),总部位于美国圣地亚哥,是全球移动通信芯片与无线通信专利的核心巨头之一。

高通最核心的商业模式,其实是“双轮驱动”:

1.QCT(芯片业务):高通的CDMA技术,包括芯片的设计和销售,涵盖手机芯片(高端手机目前都离不开高通的芯片比如骁龙),汽车芯片,AI芯片,IOT等。

2.QTL(专利授权业务):专利授权业务,因为高通是整个通信领域规则的制定者,有大量的通信专利比如CDMA,3G,4G,5G等,所以只要做手机的厂商就得给高通交授权费,不然你用不了5g,那还卖什么手机。这部分的业务可以说,是高通成本最低,毛利最高的业务。属于科技领域里的收费站模式!

高通目前的主要营收还是靠QCT和QTL,其中QCT占了整个营收的80%以上,2025年高通全年营收442亿,QCT业务营收383亿,QTL业务55亿。

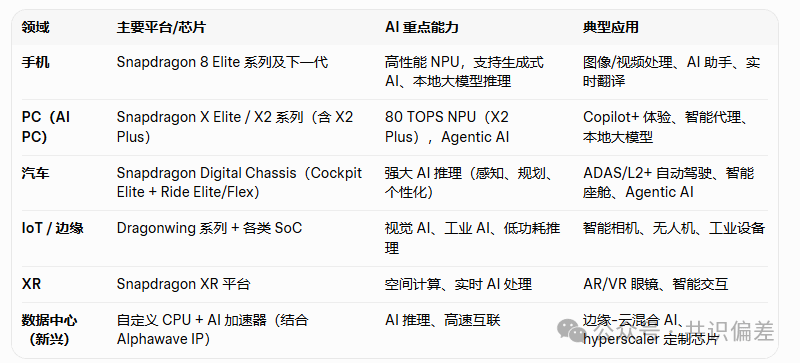

目前高通正在战略转型,不仅局限于手机业务,目前前面向汽车电子+AI+IOT+pc系列产品转型。

因为汽车正全面电车化,相对传统汽车里面会用到更多的芯片,比如智能座舱,自动驾驶,车联网等,2026年高通的汽车业务营收超过11亿。

在AI端,高通目前押注AI推理+端侧AI,具体布局如下所示:

PC端也在进军,目前在挑战intel和amd,主打芯片Snapdragon X Elite,目标是PC AI。

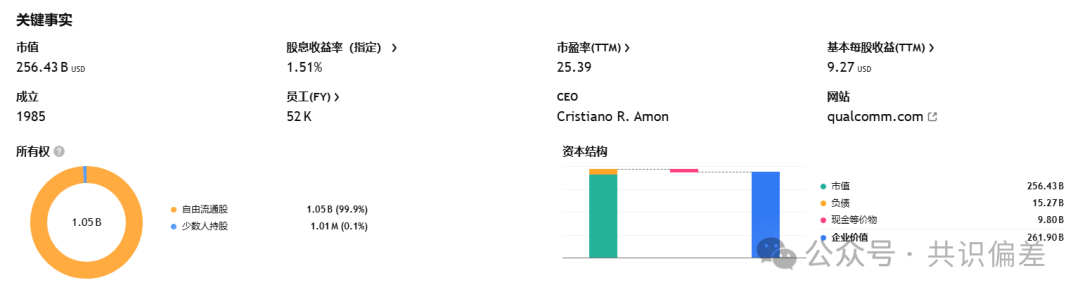

财务数据

市值2560亿,目前股价243,目前历史新高,市盈率25.

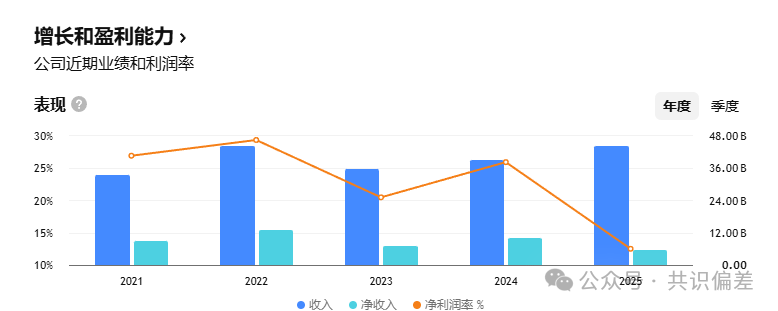

再看下最近几年的营收,比较平均,2021年-2025年营收大概在300-400亿,净收入2022年129亿,近5年最高,而2025年净收入55亿,近5年最低。

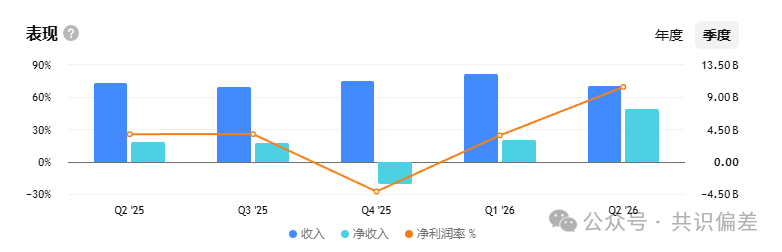

最近股价为什么新高,还是26年Q2公布的财报净收入爆发,其中Q2的营收100亿,净收入60亿。目前我看了下高通2026年的营收大概在420亿,和2025年预估的差不多。如果2026年后续的应收和预估差不多,那么估计这个股价也比较难涨了。

那这波的AI浪潮,其实高通的竞争力是不够的,肯定比不过英伟达,勉强和intel,amd,apple这些竞争一下。

然后老本行手机业务,因为他只有安卓手机的业务,这块也在被联发科,三星等围剿,而且手机这个领域已经很成熟,没有大增长点。当然这块的收入也不低,算是高通的“现金牛”业务。

所以未来就得看他能在汽车和AI领域能够拿到多少市场份额。还有目前高通在研发的6G能够拿到多少专利,继续制霸QTL业务。

最后总结,高通传统业务很稳定,目前的股价和PE符合预期,但是新业务没有明显被证明,想要拿到更高的估值,目前还没看到,短期也新高了,肯定不建议冲,除非后续业务非常好,让他PE能达到20左右,因为22年他的PE只有10,21年和23年十几,那个估计还是偏低的,所以这类公司只有等他他明显低估才能捡漏。

币安钱包可以直接买买股现货:邀请码DV2IJYNP$QCOM