Nos últimos dois anos, muitos projetos RWA surgiram, mas os que realmente conseguem escalar e que ousam ser 'abraçados' pelos balanços de instituições são, na verdade, poucos. As limitações muitas vezes não estão no nível técnico, mas sim nos aspectos mais caros e mais nebulosos da custódia, finalização de liquidações e rastreabilidade legal.

A Autoridade Monetária de Cingapura (MAS) recentemente lançou um conjunto completo de diretrizes RWA, tentando abrir essa 'caixa-preta institucional', transformando riscos legais imprevistos em custos de conformidade que podem ser orçados e gerenciados.

Em torno deste framework, vamos analisar sua contextualização política e caminhos regulatórios, e como alguns documentos centrais são implementados na prática, além de discutir o que isso significa para emissores, instituições de custódia e investidores institucionais, entre outros participantes, e onde o teto dessa trajetória pode estar sob as restrições de regulamentação global e regras de capital.

I. Contexto político e caminho regulatório.

1.1 Mercado global de RWA: desenvolvimento rápido, maior incerteza

Os mercados financeiros globais estão passando por uma mudança impulsionada pela 'tokenização de ativos do mundo real' (RWA). Instituições de pesquisa preveem que, à medida que o interesse institucional continua a crescer, o mercado tokenizado deve alcançar um nível de US$ 10 trilhões até 2030, com categorias de ativos tradicionais como renda fixa e imóveis liderando a adoção em larga escala. Algumas das principais empresas de gestão de ativos e bancos globais já apresentaram projetos modelo em direção à tokenização de títulos do governo e fundos do mercado monetário, e a compreensão do mercado evoluiu de experimentos tecnológicos iniciais para a fase de 'como expandir e aprofundar dentro do quadro regulatório'.

No entanto, para que RWA realmente entre na 'adoção institucional em larga escala', o maior obstáculo não é a tecnologia, mas a fragmentação do ambiente regulatório global e a incerteza institucional resultante. As diferenças na posição legal dos tokens entre as diversas jurisdições são enormes; algumas os consideram valores mobiliários, outras como mercadorias, e ainda outras como uma nova classe de ativos. Essa diferença de categorização leva diretamente à dificuldade de replicar e expandir os projetos de RWA em nível transnacional.

Mais especificamente, quais ativos podem ser tokenizados, que investidores podem participar e se o mercado secundário pode ser aberto; essas questões ainda carecem de respostas claras em muitos lugares, resultando em altos custos de pareceres legais, e muitos projetos permanecem em 'pilotos' e 'testes em pequena escala'.

Nos principais centros financeiros, os caminhos regulatórios têm focos distintos, mas, em questões-chave como a mapeamento de propriedade de RWA, custódia e a finalização da liquidação, geralmente ainda não são claros o suficiente. Os Estados Unidos carecem de uma legislação federal unificada sobre ativos digitais e tratam mais projetos tokenizados 'de volta' ao quadro existente da lei de valores mobiliários; além de algumas direções específicas, muitos casos de RWA enfrentam uma alta prima de incerteza legal. A legislação da UE sobre mercados de ativos cripto (MiCA), embora forneça um quadro unificado para prestadores de serviços, ainda está em um estado de piloto e transição em relação ao arranjo institucional de longo prazo sobre a securitização de RWA.

Essa ambiguidade institucional é especialmente evidente em situações extremas, como ataques a contratos inteligentes ou falências de entidades, onde os sistemas judiciais não têm respostas prontas sobre como determinar as relações de direitos entre tokens em cadeia e ativos fora da cadeia. Para grandes instituições, esse risco legal de 'não poder explicar a linha de fundo' muitas vezes é mais caro do que os riscos técnicos em cadeia. Portanto, para realmente liberar o potencial econômico do RWA, a primeira coisa que não é reinventar uma nova estrutura, mas sim reduzir a incerteza institucional ao nível mais gerenciável possível.

1.2 De Ubin a Guardian: a abordagem consistente de Cingapura.

A estratégia de supervisão da Autoridade Monetária de Cingapura (MAS) em relação a ativos digitais sempre foi prudente, prática e disposta a 'testar sob condições reais'. Um princípio que enfatizam repetidamente é 'mesma atividade, mesmo risco, mesma regulamentação': não se deve baixar os padrões apenas porque se usa a cadeia, nem proibir tudo de forma rígida apenas por ser uma nova tecnologia, mas exigir que todas as atividades financeiras atendam a padrões de combate à lavagem de dinheiro, integridade de mercado, proteção do investidor e estabilidade financeira.

Em termos práticos, a MAS tende a 'testar primeiro, depois solidificar': primeiro por meio de sandbox regulatórios e grandes projetos colaborativos, permitindo que as instituições financeiras experimentem novos modelos em um ambiente controlado; uma vez que os pontos de risco sejam compreendidos, as partes relativamente maduras são incorporadas ao guia oficial.

Essa evolução se reflete claramente em seus dois principais projetos:

1. Project Ubin (2016-2021): mais voltado para a fase de validação técnica, com foco em usar DLT para pagamentos, liquidações descentralizadas entre bancos e viabilidade de realizar liquidações sincronizadas de pagamentos com moeda e títulos tokenizados. O Partior, posteriormente, surgiu a partir dessa exploração rumo à comercialização.

2. Project Guardian (2022-): após o Ubin comprovar a 'viabilidade técnica', o Guardian foca na 'implementação institucional', com maior atenção aos arranjos institucionais e protocolos operacionais necessários para a adoção por instituições. Ele tenta construir uma rede aberta e interoperável, utilizando instituições financeiras reguladas como 'âncoras de confiança' para filtrar os participantes, ao mesmo tempo que, em conjunto com bancos e gestores de ativos, desenvolve um conjunto de regras e processos executáveis para questões críticas como custódia, finalização de liquidações e requisitos de conformidade.

A avaliação da liderança da MAS é de que o RWA já 'decolou', mas ainda está longe da 'velocidade de escape'. Sem um conjunto de arranjos institucionais mais claros, o mercado pode facilmente ficar preso em uma série de plataformas fechadas e pilotos locais. Portanto, lançar a estrutura orientadora do RWA neste momento atende, por um lado, à demanda institucional de 'esclarecer as regras', e, por outro lado, previne que o mercado se divida em pequenos 'jardins' de capacidade limitada.

1.3 O que esta estrutura RWA pretende resolver e qual é a posição de Cingapura?

A estrutura orientadora da MAS aborda algumas questões específicas: incerteza regulatória, mapeamento em cadeia/fora da cadeia pouco claro, padrões de custódia ambíguos e a dificuldade de quantificar o risco de liquidação em nível institucional.

O que se pretende é esclarecer os limites, listar os requisitos básicos, para que as instituições tenham diretrizes ao projetar produtos e soluções de controle de riscos. Em outras palavras, o objetivo desta estrutura orientadora é responder: até onde o RWA pode realmente ir em Cingapura e quais questões não podem ser tocadas.

Na competição regulatória global, Cingapura parece estar escolhendo deliberadamente um meio-termo de 'alta certeza' entre 'flexibilidade' e 'rigor': não pretende atrair volume por meio da flexibilização, mas sim usar um conjunto de regras estáveis, claras e replicáveis para atrair capital institucional com intenções de longo prazo e altas exigências de conformidade. Nos últimos anos, uma série de políticas em torno da gestão de ativos e escritórios familiares já validaram esse caminho de 'centro financeiro amigável às regras'.

Em um contexto de RWA, a MAS deseja moldar Cingapura em dois papéis: por um lado, como um 'modelo de regras' e ponto de âncora legal para RWA de nível institucional na região; por outro lado, como o 'centro de infraestrutura' para negócios tokenizados que cruzam cadeias e plataformas no futuro. Usando o Project Guardian como base, em parceria com grandes instituições globais como Citi, HSBC e J.P. Morgan, busca-se desenvolver um conjunto de regras que possam ser implementadas nos negócios reais e que tenham um certo grau de universalidade; além disso, iniciativas de infraestrutura como o Global Layer One (GL1) visam tornar a tecnologia e o sistema interoperáveis, facilitando a adoção das práticas de Cingapura em outros mercados, ocupando assim uma posição central de 'alto padrão e replicável' no mapa regional de RWA.

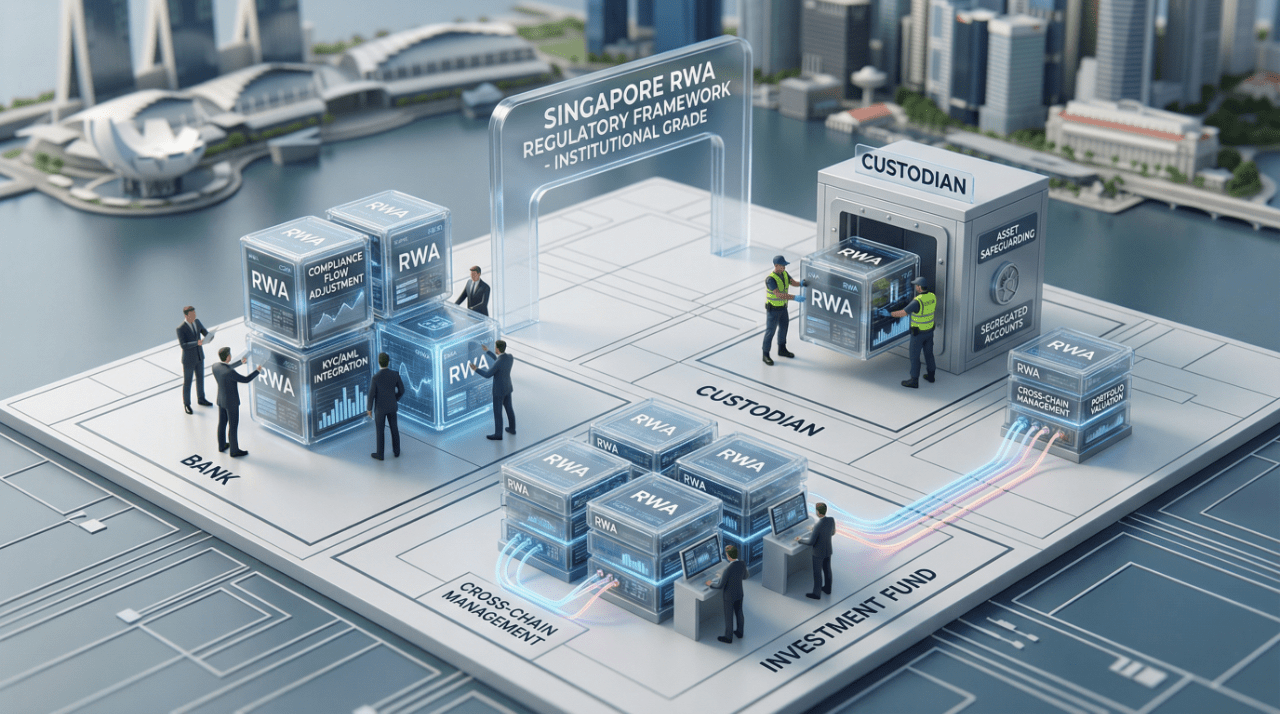

II. Quais são as regras específicas: pontos principais dos documentos centrais.

A estrutura de orientação RWA da MAS não é uma nova regra isolada, mas sim um conjunto de documentos que se baseia nas práticas do Project Guardian e nas bases legais existentes, fornecendo um ambiente de regras relativamente completo para a emissão, custódia e negociação de RWA em nível institucional.

2.1 Análise da estrutura de renda fixa tokenizada (GFIF)

(Estrutura de Renda Fixa do Guardian) é o resultado chave do Project Guardian na área de renda fixa, com um objetivo direto: estabelecer um padrão operacional viável para títulos de renda fixa tokenizados, reduzindo riscos operacionais para que as instituições possam realmente realizar gestão em escala.

O GFIF se concentra em resolver três questões:

1. Custódia e controle legal: exige que os custodiante de ativos digitais não apenas mantenham as chaves privadas em segurança, mas também consigam 'explicar legalmente que têm controle sobre os ativos'. Isso é especialmente crítico para títulos tokenizados que necessitam de respaldo legal tradicional, pois se relaciona com a verdadeira segregação dos ativos e a execução suave durante a liquidação. O GFIF também julga realisticamente que, a curto prazo, a nova custódia baseada em carteiras e chaves privadas dificilmente substituirá completamente o modelo de custódia tradicional baseado em sistemas de contas.

2. Governança e operação: é necessário esclarecer a configuração da rede DLT, a forma de operação e o papel dos principais intermediários, além de tentar estender os padrões existentes de títulos de dívida para ativos tokenizados, em vez de criar um novo 'sistema de regras em cadeia'.

3. Liquidação: incentivar a realização de transferências automáticas de ativos e pagamentos por meio de contratos inteligentes, apoiando liquidações DVP mais próximas do imediato, o que está intimamente ligado ao uso de passivos bancários tokenizados ou ferramentas de pagamento que podem permitir liquidações instantâneas.

No processo de formulação do GFIF, a MAS manteve estreita colaboração com organizações como a Associação Internacional de Mercados de Capitais, para evitar que as regras de Cingapura se desviassem das práticas de mercado de capitais globais predominantes.

2.2 Os pontos principais das diretrizes de operação de fundos tokenizados

Para fundos tokenizados, as diretrizes operacionais da MAS enfatizam que os gestores de ativos devem realmente entender e gerenciar a parte do risco em cadeia, em vez de tratar tudo como 'um assunto do departamento de tecnologia'.

1). Dever de due diligence AML/CFT: os gestores de ativos devem cumprir rigorosamente os requisitos de AML/CFT, especialmente ao usar stablecoins como meio de liquidação ou investimento, precisam realizar uma due diligence completa e documentada sobre os emissores de stablecoins, incluindo suas reservas, estruturas de governança, divulgação de riscos, etc.

2). Whitelist de carteiras e controle de conformidade: para garantir que as contrapartes sejam confiáveis, as diretrizes exigem a implementação de um rigoroso sistema de whitelist de carteiras. Os prestadores de serviços devem ter um conjunto completo de processos para filtrar e verificar os participantes da rede, em vez de simplesmente 'qualquer endereço pode entrar'.

3). Divulgação de informações: os mecanismos de resgate e queima de produtos do mercado de capitais tokenizados, o papel e as responsabilidades das instituições intermediárias na rede, precisam ser claramente explicados nos materiais de investimento, para que os investidores saibam o que realmente aconteceu com os fundos na cadeia.

2.3 (Diretrizes para emissão de tokens digitais) e a definição legal de DTSP

A base legal da MAS para regular RWA ainda é o (Guia para Emissão de Tokens Digitais). Este guia enfatiza a neutralidade técnica: a regulamentação se concentra na atividade em si, e não se você usa ou não uma cadeia, ou qual cadeia usa. Se o token representa, na prática, um produto do mercado de capitais sob a (Lei de Valores Mobiliários e Futuros), então a emissão e negociação devem ser tratadas sob a lei de valores mobiliários e o sistema da (Lei de Consultores Financeiros).

Nota: DTSP (Digital Token Service Provider) refere-se a entidades licenciadas que oferecem serviços relacionados à emissão, negociação e custódia de tokens digitais.

Na área de prestadores de serviços de tokens digitais, a MAS sempre adotou uma estratégia de licenciamento relativamente restritiva, especialmente em relação a modelos de negócios que visam principalmente clientes de alto risco no exterior, sendo mais cautelosa ou até decidindo não emitir licenças. Preferem ter menos participantes no mercado, mas garantir que os prestadores de serviços que entram no sistema possam suportar altos padrões de conformidade, considerando também a qualidade geral do ecossistema institucional.

2.4 Infraestrutura do Project Guardian e teste de comercialização.

Na última rodada de testes, o Project Guardian já experimentou a emissão de notas tokenizadas da MAS e colaborou com instituições como J.P. Morgan, usando passivos bancários tokenizados para liquidações cambiais; essas explorações apontam para uma infraestrutura financeira 'sempre ativa'.

A iniciativa Global Layer One (GL1) lançada pela MAS tenta construir uma camada digital básica que possa ser acessada por múltiplas partes, preparando-se para a implantação de mais redes comerciais no futuro. A rede de negócios do Guardian construída sobre essa base é um passo em direção à comercialização e interoperabilidade entre plataformas, ao mesmo tempo em que se protege contra o risco de 'o mercado ser monopolizado por algumas plataformas fechadas'.

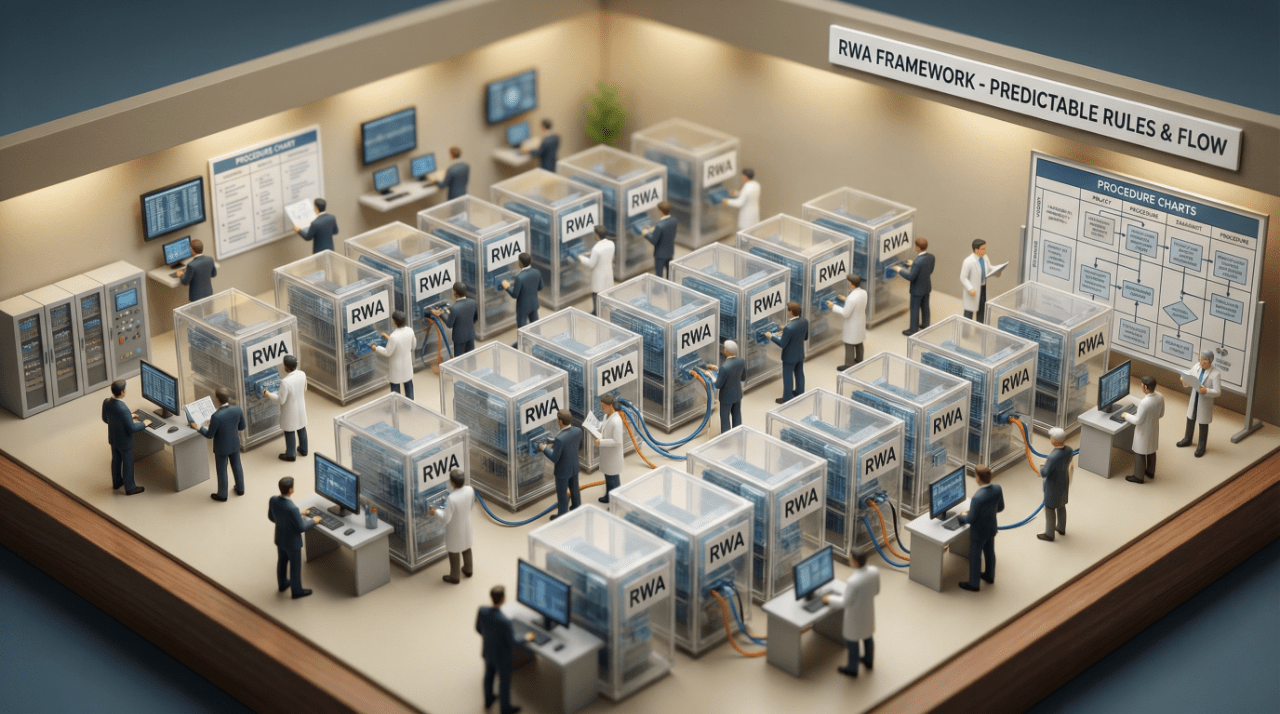

III. O que realmente impulsiona o RWA são regras previsíveis.

Antes, discutimos o contexto político, o caminho regulatório e quais documentos centrais cobrem o que. Seguindo essa linha, a questão mais crítica a seguir é: quais mudanças substanciais essas regras realmente trazem, e como elas convertem uma atitude regulatória originalmente ambígua em limites de comportamento que as instituições podem calcular e implementar.

3.1 A regulamentação não se tornou mais flexível; o que mudou são os 'limites previsíveis'.

A estrutura da MAS não relaxou os requisitos de supervisão prudencial para instituições financeiras, mas, em vez disso, ao fornecer diretrizes mais claras e executáveis, reduziu muito o espaço de ambiguidade institucional.

A rigidez ainda se reflete nos detalhes: os custodiante devem legalmente provar que possuem 'posse e controle' sobre os ativos digitais, os gestores de fundos devem realizar uma due diligence aprofundada ao usar stablecoins, e a concessão de licenças DTSP deve considerar minuciosamente o modelo de negócios e a estrutura de clientes. Esses designs não tornarão o projeto mais 'fácil', mas tornarão problemas centrais como falhas de custódia, riscos de liquidação e riscos contratuais mais controláveis.

A diferença é que muitas jurisdições enfrentam 'atitude, mas sem detalhes': todos sabem que há riscos regulatórios, mas ninguém pode explicar claramente onde está o limite superior, fazendo com que os projetos precisem adicionar uma pesada 'prima de incerteza legal' em seus preços. Em Cingapura, documentos como o GFIF expõem a lista de conformidade e os caminhos legais, permitindo que as instituições convertam riscos legais originalmente imprevisíveis em custos operacionais de conformidade que podem ser orçados. Para instituições que realmente desejam fazer negócios de longo prazo, a flexibilidade das regras não é o ponto crucial; o essencial é se os custos podem ser calculados e quais consequências ocorrerão ao cruzar a linha.

3.2 A MAS não resolveu questões legais fora da cadeia, mas isso não diminui o valor de sua estrutura.

A tokenização RWA é essencialmente um jogo de combinação de legalidade e tecnologia. Assim como outros principais centros financeiros, a MAS não tentou substituir o sistema de propriedade legal fora da cadeia com registros em cadeia; a propriedade dos ativos e a liquidação ainda dependem de SPVs (veículos de propósito especial), trusts ou sistemas de registro tradicionais. Portanto, a tokenização não diminuirá automaticamente a complexidade da embalagem legal, nem eliminará o custo de estabelecer SPVs; a titularidade final ainda está escrita naquele sistema fora da cadeia.

Isso destaca ainda mais o valor verdadeiro desta estrutura da MAS: não reescrever a propriedade legal, mas padronizar e esclarecer as 'conexões de direitos entre tokens em cadeia e ativos fora da cadeia'. Por meio de documentos como o GFIF, as instituições podem entender claramente qual é a posição legal do token em termos de custódia, e quais direitos estão em cadeia e quais riscos devem ser resolvidos nos contratos fora da cadeia.

Essa padronização tem um resultado muito prático: sob contratos e arranjos de custódia, os direitos representados pelos tokens tornam-se mais auditáveis e rastreáveis, aumentando as chances de serem executados no nível judicial. Isso suaviza muito a 'desconexão' entre contratos inteligentes e sistemas legais tradicionais, fazendo com que as instituições se sintam mais à vontade para incluir ativos tokenizados em seus balanços.

3.3 Para as instituições, o que realmente importa é 'se pode ser explicado claramente'.

Do ponto de vista das instituições, a certeza do sistema determina em grande parte se o RWA pode passar de 'conceito de laboratório' para uma verdadeira linha de negócios.

1. Precificação de risco e pareceres legais: na ausência de certeza regulatória no mercado, as instituições financeiras têm dificuldade em precificar corretamente os riscos de RWA e alocar capital; as equipes jurídica e de conformidade muitas vezes só conseguem fornecer pareceres vagos. Os documentos apresentados pela MAS permitem que as equipes internas de conformidade e os escritórios externos de advocacia operem sob um mesmo conjunto de regras, reduzindo assim a prima de risco legal.

2. Acesso de investidores institucionais: para grandes investidores institucionais (bancos, fundos soberanos, seguradoras etc.), o mais importante é se a exposição ao risco pode ser prevista e se o mecanismo de liquidação é confiável. Por exemplo, um produto de fundo do mercado monetário tokenizado, se puder 'alinhar os requisitos tradicionais de produtos de títulos' em custódia, KYC e tratamento de inadimplência, terá muito menos resistência para ser incluído no pool de ativos em conformidade.

3.4 Caminho de transbordamento do 'padrão de Cingapura'

Em um ciclo mais longo, o objetivo da MAS em RWA não é apenas 'gerenciar os negócios locais', mas sim, por meio de projetos como o Project Guardian, construir um conjunto de protocolos e processos que possam operar através de jurisdições e plataformas. Iniciativas de infraestrutura como a GL1 também estão pavimentando o caminho para esse objetivo.

Na produção de padrões, a MAS participa das discussões sobre regras por meio de organizações internacionais como a IOSCO, ao mesmo tempo em que depende de instituições globais como J.P. Morgan, Citi e HSBC para implementar essa estrutura em negócios reais. Para essas instituições, se uma abordagem for validada em Cingapura, ao replicá-la em outros mercados, geralmente será usada como ponto de partida para ajustes locais; esse é um caminho realista para a 'expansão do padrão de Cingapura'.

IV. Impacto da indústria: quais mudanças cada papel deve enfrentar.

4.1 Para emissores: de 'fazer um piloto' para 'fazer uma linha de produtos'.

Para emissores de títulos tradicionais, notas, REITs e produtos estruturados (como ABS), a mudança mais direta trazida pela estrutura RWA da MAS é que a tokenização não é mais apenas um 'projeto de laboratório', mas pode se tornar parte da linha de produtos regular.

Por um lado, a padronização do GFIF em custódia, governança e liquidação reduziu o custo de incerteza para os emissores ao projetar produtos tokenizados de 'partir do zero'. Os emissores podem sobrepor a representação em cadeia e os mecanismos de liquidação à estrutura legal existente dos instrumentos de dívida, sem precisar reinventar toda a embalagem legal e a lógica de controle de riscos. Por outro lado, requisitos claros de custódia e DTSP também fornecem um padrão de conformidade que os emissores podem usar para selecionar parceiros de infraestrutura, reduzindo o risco de conformidade que resulta da 'escolha errada de parceiros tecnológicos'.

Mais importante, os vários testes do Project Guardian já provaram: no mercado, instrumentos de dívida tokenizados podem melhorar a eficiência da gestão de liquidez e a precisão dos balanços, sem sacrificar a conformidade regulatória. Para emissores que frequentemente fazem financiamentos de curto prazo, emitindo notas ou produtos estruturados, um caminho mais realista é lançar simultaneamente versões tradicionais e em cadeia em Cingapura, utilizando um conjunto de sistemas legais e de conformidade para operar por dois canais, em vez de realizar apenas um teste simbólico em cadeia.

4.2 Para gestores de ativos: barreiras de operação e conformidade aumentadas.

Para os gestores de fundos, a importância das diretrizes de operação de fundos tokenizados reside em trazer os fundos tokenizados de volta ao 'negócio de gestão de ativos regulados', em vez de tratá-los apenas como 'inovações tecnológicas'.

A MAS exige claramente que os gestores de ativos:

- Estabelecer um sistema de AML/CFT que abranja atividades em cadeia, realizando due diligence contínua sobre emissores de stablecoins e prestadores de serviços em cadeia.

- Adotar mecanismos como whitelist de carteiras para garantir que os participantes possam ser identificados e rastreados, em vez de operar em um ambiente totalmente aberto e anônimo.

- Explicar claramente os riscos específicos trazidos pela tokenização nos documentos de divulgação, como falhas em contratos inteligentes, riscos de oráculos, atrasos na liquidação, etc.

Isso significa que apenas gestores de ativos com capacidade de conformidade e operação suficiente poderão realmente participar dos negócios de tokenização de RWA. A curto prazo, isso eleva a barreira de entrada do setor; a médio e longo prazo, ajuda a filtrar os participantes que não conseguem acompanhar a conformidade, permitindo que as instituições restantes se tornem mais profissionais.

4.3 Para fiduciários e instituições de custódia: de 'custódia passiva' para 'controle ativo'.

A definição de custodiante do GFIF enfatiza a 'posse e controle' dos ativos digitais, não apenas a custódia das chaves privadas. Isso levará as instituições de custódia a atualizarem-se em várias direções:

- Capacidade de mapeamento entre sistemas de contas e endereços em cadeia: como conectar endereços e contratos inteligentes em várias cadeias, mantendo a gestão de conformidade dos sistemas de contas.

- Isolamento de falências e pareceres legais: como garantir que a titularidade legal e a prioridade de pagamento dos ativos tokenizados sejam executáveis em diferentes cenários de falência.

- Capacidade de controle de risco tecnológico: realizar avaliações sistemáticas de risco e monitoramento contínuo de combinações tecnológicas como multi-assinatura, MPC e módulos de segurança de hardware.

Em outras palavras, as instituições de custódia não são mais apenas 'depósitos', mas se tornam nós de controle chave que conectam os mundos legais em cadeia e fora da cadeia. Aqueles que conseguem estabelecer uma capacidade de custódia confiável sob a estrutura regulatória de Cingapura ocuparão uma posição importante na futura infraestrutura do mercado RWA transfronteiriço.

4.4 Para plataformas de negociação e DTSP: licenças de conformidade se tornam 'cercas defensivas'.

Os altos padrões e a estratégia de licenciamento prudente da MAS para DTSP significam que 'fazer uma plataforma de negociação de RWA' não é mais uma questão técnica simples, mas sim um projeto de longo prazo que requer conformidade e governança.

Para plataformas de negociação e prestadores de serviços:

- A própria identidade licenciada se tornará um 'ativo escasso' e uma barreira competitiva, ajudando a atrair pedidos institucionais e emissores de alta qualidade.

- A plataforma precisa encontrar um equilíbrio entre a liquidez em cadeia e KYC/AML fora da cadeia, bem como a monitorização do mercado, evitando repetir o 'alto volume + baixa transparência' das criptomoedas.

A curto prazo, isso elevará a barreira de entrada do mercado; a longo prazo, ajudará a moldar Cingapura como um 'pool de liquidez RWA em conformidade' dominado por participantes institucionais, em vez de um local de negociação especulativa.

4.5 Para investidores institucionais: de 'observadores' a 'participantes dentro das regras'

Para investidores institucionais, como bancos, seguradoras, fundos soberanos e escritórios familiares, a principal barreira para entrar no espaço RWA não tem sido a taxa de retorno, mas sim os riscos de conformidade e reputação que são difíceis de avaliar.

Os padrões de custódia, diretrizes operacionais e classificações legais fornecidos pela estrutura MAS proporcionam maior visibilidade para investidores institucionais nas seguintes dimensões:

- Precificação de risco: é possível incluir de forma mais precisa os riscos de custódia, liquidação e contrapartes nos modelos, em vez de estimativas grosseiras com altas sobretaxas.

- Revisão de conformidade interna: existem documentos regulatórios e estruturas claras que apoiam os departamentos de conformidade, jurídico e de risco a explicar ao conselho a razoabilidade da alocação de produtos RWA.

- Estratégia de alocação de ativos: incluir produtos tokenizados em combinações de renda fixa, gestão de liquidez ou ativos alternativos, sem aumentar significativamente a pressão de capital regulatório.

Isso levará uma parte dos 'fundos com os requisitos de conformidade mais rigorosos' a entrar primeiro no mercado RWA de Cingapura. Para o exterior, parece que apenas mais algumas grandes instituições estão participando; internamente, significa que Cingapura já estabeleceu um paradigma de negócios validado por fundos sérios na área de RWA - a equipe de conformidade e controle de riscos terá mais confiança ao 'endossar' esses produtos no comitê de investimentos.

4.6 Para emissões transfronteiriças e mercados regionais: Cingapura como 'ponto de conformidade'.

Para emissores transfronteiriços voltados para investidores da região do Sudeste Asiático, Austrália e Oriente Médio, Cingapura reforçou seu papel como 'ponto de conformidade' nesta rodada de estrutura RWA:

- Por um lado, padrões regulatórios locais claros ajudam os emissores a usá-los como 'jurisdição de referência' para design e conformidade, ajustando-se depois para outros mercados.

- Por outro lado, a interoperabilidade promovida pelo Project Guardian e GL1, em testes, pavimenta o caminho para a liquidação e reconhecimento de custódia entre cadeias e plataformas no futuro, reduzindo os custos de construção repetitiva que surgem ao 'reinventar o sistema toda vez que se chega a um país'.

Em um contexto global onde ainda não existem padrões unificados, Cingapura oferece um 'modelo regulatório replicável + combinação de infraestrutura conectável', com potencial para desempenhar uma função semelhante à de um 'centro de liquidação e compensação' no mapa regional de RWA - para emissores transfronteiriços, isso se torna mais como uma 'lanterna de conformidade'.

Do ponto de vista do ritmo, está claro quem subirá primeiro: será sempre aquele grupo de fundos institucionais que se preocupa mais com riscos de conformidade e reputação, e que mais teme os riscos, em vez de buscar a maior rentabilidade de liquidez a curto prazo.

V. Restrições e problemas não resolvidos.

Anteriormente, falamos mais sobre 'o que este quadro pode fazer'. Mas, para avaliar até onde ele pode ir, é necessário examinar separadamente algumas restrições institucionais duras e reconhecer quão limitadas são as capacidades do RWA devido a essas variáveis a médio e longo prazo.

5.1 Fricções fundamentais nos padrões de capital bancário.

Um dos maiores limites externos enfrentados pela adoção institucional de RWA é o tratamento prudente do Comitê de Supervisão Bancária de Basileia em relação à exposição ao risco de ativos criptográficos, o que afeta diretamente o cálculo de ativos ponderados pelo risco de RWA. Os padrões atuais impõem um peso de risco punitivo de até 1250% sobre ativos implantados em cadeias não licenciadas (mesmo ativos de alta qualidade tokenizados, como MMFs), quase equiparando-os a criptomoedas sem lastro. Em comparação, os RWA implantados em cadeias licenciadas podem desfrutar de pesos de risco mais normais.

A abordagem da MAS é relativamente prática: anunciaram um adiamento de um ano na implementação dos padrões para ativos criptográficos, proporcionando mais tempo para que reguladores e instituições bancárias discutam como lidar de forma mais razoável com cenários como 'ativos de alta qualidade implantados em redes abertas'. Se no futuro o Comitê de Supervisão Bancária de Basileia continuar a aplicar um tratamento 'padrão para todos os tipos de cadeia', todos os custodiante e emissores que desejam implantar RWA em redes abertas e interoperáveis enfrentarão uma enorme pressão de ocupação de capital, e a posição de Cingapura em redes abertas poderá ser forçada a 'retornar' a versões mais conservadoras.

5.2 A contínua existência de propriedade legal e estruturas complexas de SPV

A tokenização não simplificou fundamentalmente a complexidade da estrutura legal fora da cadeia de RWA. Estabelecer SPVs, trusts ou outras embalagens legais complexas para garantir a conexão legal entre tokens em cadeia e ativos fora da cadeia ainda é um passo essencial e de alto custo. Além disso, a validação, auditoria e due diligence legal dos ativos fora da cadeia continuam a ser caras, limitando o espaço para a tokenização reduzir os custos operacionais gerais em algumas categorias de ativos.

Além disso, mesmo com requisitos de custódia mais claros, a posição legal específica dos tokens nos processos de falência das instituições de custódia (se é uma propriedade direta, ou um direito de reclamação em nível contratual) ainda carece de apoio jurisprudencial suficiente em muitas jurisdições. Isso significa que, em eventos extremos, algumas questões críticas ainda precisarão ser esclarecidas através da experiência prática.

5.3 A coordenação transfronteiriça ainda carece de padrões unificados.

Embora a MAS tenha se esforçado para promover a interoperabilidade transnacional por meio de projetos como a GL1, o grau de alinhamento entre as principais jurisdições ainda é limitado em termos de classificação legal, proteção do investidor e padrões de AML/CFT. Por exemplo, a atitude em relação às stablecoins e a aceitação de cadeias abertas apresentam diferenças significativas. Para que RWA realmente forme um pool de liquidez global, será necessário um nível mais profundo de coordenação sobre essas suposições subjacentes, o que praticamente garante que, nos próximos anos, o RWA funcionará mais como um 'mercado regional de múltiplos centros' em vez de um único pool global totalmente unificado.

5.4 Julgamento prático: RWA não é uma solução mágica, mas uma linha de 'variáveis lentas' principal.

Diante dessas limitações, é difícil para o RWA resolver todos os pontos problemáticos do sistema financeiro em um curto espaço de tempo; é mais como uma linha 'lenta e clara' de atualização institucional e de infraestrutura. A tecnologia pode iterar várias vezes em um ou dois anos, mas a coordenação regulatória, ajustes nas regras de capital e a acumulação de precedentes judiciais geralmente devem ser medidas em períodos de cinco a dez anos.

VI. Resumo.

6.1 A filosofia regulatória e a posição global representadas por esta ação de Cingapura.

O quadro RWA da MAS é uma prática concreta de sua filosofia de 'mesmo risco, mesma regulamentação' na era dos ativos digitais. Por meio de mecanismos como o Project Guardian e a co-criação de padrões com a indústria, a MAS vincula a inovação tecnológica aos requisitos de gestão de riscos e conformidade em nível institucional.

Cingapura está tentando se posicionar como um hub de infraestrutura para a adoção institucional de RWA: um conjunto de regras de alto padrão, previsíveis e interoperáveis, que pode ser reutilizado em mais mercados, em vez de cada um lutar individualmente. Iniciativas como a GL1 estão preparando o terreno para maior interoperabilidade e desfragmentação no futuro.

6.2 Conclusão: O verdadeiro ponto de ruptura do RWA reside na previsibilidade do sistema.

O potencial técnico do RWA já é amplamente reconhecido, mas o que realmente desacelera a entrada das instituições são a finalização da custódia, a liquidação e a rastreabilidade legal, que são 'caixas pretas institucionais'. O que a MAS está fazendo é, na essência, abrir essa caixa preta e substituir os riscos legais originalmente imprevisíveis por custos de conformidade orçamentáveis e cotáveis.

Para instituições que desejam realizar negócios a longo prazo, este passo é mais importante do que qualquer nova estrutura: a chave para o RWA não está na tecnologia, mas se as regras podem ser calculadas.

Em termos mais diretos, a mudança nesta rodada não é apenas sobre contar histórias tecnológicas, mas sobre contar uma história de regras que pode ser aceita por instituições e reguladores.