As ações tokenizadas estão recebendo seu momento regulatório - a SEC está preparando regras que permitem que exchanges de cripto negociem ações dos EUA pela primeira vez.

Principais Pontos

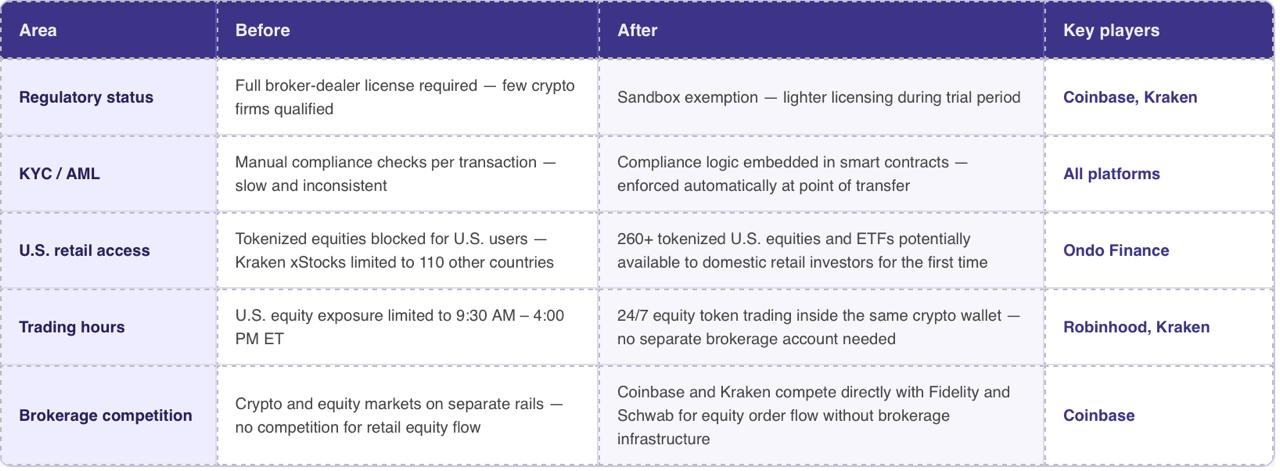

A SEC está legalizando tokens de ações baseados em blockchain nas exchanges de cripto — sem a necessidade de uma licença completa de corretora.

A tokenização por terceiros sem aprovação da empresa agora é permitida, revertendo a posição da SEC de janeiro de 2026.

A maioria dos produtos de token existentes oferece apenas exposição ao preço — sem direitos de voto, sem dividendos.

Nasdaq e NYSE obtiveram aprovação no início de 2026; a nova isenção tem como alvo plataformas nativas de cripto fora da infraestrutura legada.

De acordo com um relatório da Reuters, a SEC está preparando uma "isenção de inovação" para valores mobiliários tokenizados que permitirá que exchanges nativas de cripto listem e negociem tokens baseados em blockchain vinculados a ações dos EUA, contornando partes significativas da arquitetura de licenciamento que governa os mercados tradicionais de valores mobiliários. A isenção, que era esperada já em 18 de maio de 2026, cria um novo caminho regulatório para a negociação on-chain de tokens vinculados a empresas de capital aberto. Em alguns casos, permitiria que plataformas cripto operassem com requisitos mais leves e sem licenças completas de corretor-dealer.

Isso segue as aprovações de março e abril de 2026 para negociação tokenizada na Nasdaq e na NYSE. Onde essas aprovações mantiveram as ações tokenizadas dentro da infraestrutura de mercado existente e trilhos de compensação, a nova isenção visa algo estruturalmente diferente: plataformas cripto executando seu próprio emparelhamento, custódia e liquidação em blockchains públicas, totalmente fora do DTCC.

Por que a SEC mudou de curso

As raízes da isenção remontam ao Projeto Crypto, uma iniciativa lançada sob a presidência de Atkins em meados de 2025 para substituir anos de ambiguidade — resultante da abordagem rigorosa de aplicação da era Gensler — por regras mais claras. A era Gensler (2021-2024) trouxe uma aplicação agressiva, incluindo processos contra a Coinbase e a Binance — uma estratégia que levou ao desenvolvimento da infraestrutura cripto no exterior sem eliminá-la. Atkins apresentou a isenção como um mecanismo para trazer essa atividade de volta à jurisdição dos EUA, em vez de deixá-la operar em zonas cinzentas legais de Malta ou das Ilhas Cayman.

O caso da SEC, em última análise, se resume a como os mercados modernos liquidam transações. A liquidação tradicional de ações opera em T+1, roteada pelo DTCC, que cobra pontos base em trilhões de volume diário. A liquidação em blockchain é quase instantânea, com custos de transação negligenciáveis em escala. A Ondo Finance completou uma liquidação de Tesouraria tokenizada transfronteiriça envolvendo J.P. Morgan, Mastercard e Ripple em menos de cinco segundos em maio de 2026 — um marco que faz a liquidação de vários dias parecer uma escolha política em vez de uma restrição técnica.

A mudança regulatória também está se desenrolando contra um pano de fundo político. A administração Trump enquadrou explicitamente a adoção de blockchain como parte de uma agenda mais ampla de dominação tecnológica dos EUA — deixar plataformas offshore em Dubai ou Malta capturarem o volume de ações tokenizadas enquanto os reguladores dos EUA hesitam é, na moldura de Atkins, uma falha de competitividade em vez de uma postura regulatória prudente. O mercado de ativos do mundo real tokenizados de $32,49 bilhões já existe, independentemente de a SEC formalmente endossá-lo; a isenção é uma tentativa de garantir que opere dentro da jurisdição dos EUA, em vez de ao redor dela.

A Mudança de Direção da Tokenização por Terceiros

O elemento mais consequente da isenção é a reversão da SEC sobre o consentimento do emissor. A SEC está se movendo para permitir que plataformas externas tokenizem ações sem precisar da aprovação da empresa emissora — uma mudança notável em relação à sua orientação de 28 de janeiro, que diferia estritamente entre tokenização endossada pelo emissor e ofertas de terceiros, alertando que as últimas normalmente ofereciam apenas exposição sintética em vez de propriedade real de ações.

Na prática, o processo funciona assim: uma plataforma compra ações reais de uma empresa de capital aberto, as deposita com um custodiante qualificado e cunha tokens de blockchain rastreando essas ações. Esses tokens negociam 24/7 em uma exchange de cripto. O emissor não tem envolvimento, não tem visibilidade sobre quem detém os tokens e não tem obrigação de reconhecer os detentores de tokens em seu registro oficial de acionistas.

O que os investidores realmente possuem - e o que não possuem

Muitos investidores veem um token digital vinculado a uma empresa listada e assumem que estão comprando ações no sentido comum. Em muitos casos, eles estão comprando exposição ao preço sem os direitos de governança, a propriedade legal e os privilégios de acionista que definem o investimento em ações tradicional. As divulgações da Robinhood e da Kraken afirmam que certos produtos de ações tokenizadas não conferem direitos de acionista. Espera-se que os reguladores considerem a imposição de barreiras, potencialmente exigindo a remoção da listagem se os tokens não fornecerem direitos essenciais de acionista, como poder de voto ou dividendos — mas se esses sobrevivem à regulamentação final ainda está em aberto.

O que muda para as plataformas de cripto e seus usuários

A isenção de inovação permitiria que empresas qualificadas testassem valores mobiliários tokenizados em novos locais de negociação, incluindo AMMs e potencialmente blockchains públicas, sob um conjunto definido de regras. Atkins discutiu explicitamente a incorporação de verificações de conformidade diretamente no código do contrato inteligente, incluindo restrições de revenda e comunicações entre emissor e detentor. Isso significa que um token pode ser programado para transferir apenas entre carteiras que passaram pela verificação de identidade — sem uma verificação manual de conformidade a cada passo.

A Kraken provou a viabilidade global das ações tokenizadas ao escalar xStocks para $25 bilhões em volume em 110 países (última atualização da Kraken - fevereiro de 2026), apesar das rígidas proibições jurisdicionais nos EUA, Reino Unido, Canadá e Austrália. O gargalo estrutural era a conformidade legada. Agora, à medida que a SEC avança para finalizar suas isenções de políticas históricas, o pipeline legal está mudando de uma solução alternativa no exterior para um mercado doméstico totalmente sancionado.

A Resistência

A oposição dos participantes do mercado tradicional tem um núcleo substancial além da proteção de território. Fragmentar a negociação de ações nos EUA em dezenas de protocolos descentralizados simultaneamente cria janelas de discrepância de preços — situações em que a mesma ação é negociada a preços diferentes em NYSE, Coinbase e um protocolo DeFi por tempo suficiente para que os arbitragistas possam extrair valor de participantes de varejo que não sabem que a diferença de preço existe.

O risco sistêmico mais profundo é a concentração de custodiante. Se um punhado de empresas de cripto acabar segurando as ações físicas que sustentam bilhões em tokens, uma falência ou apreensão regulatória em um desses custodiante se torna um evento sistêmico para os detentores de tokens que não tinham relação direta com aquele custodiante e podem não ter compreendido a estrutura de contraparte à qual estavam expostos. As ações tokenizadas atingiram $5,5 bilhões em valor, uma fração do mercado mais amplo de ativos do mundo real tokenizados de $32,49 bilhões — mas a isenção é projetada para escalar esse número significativamente, o que torna a questão da custódia mais urgente, e não menos.