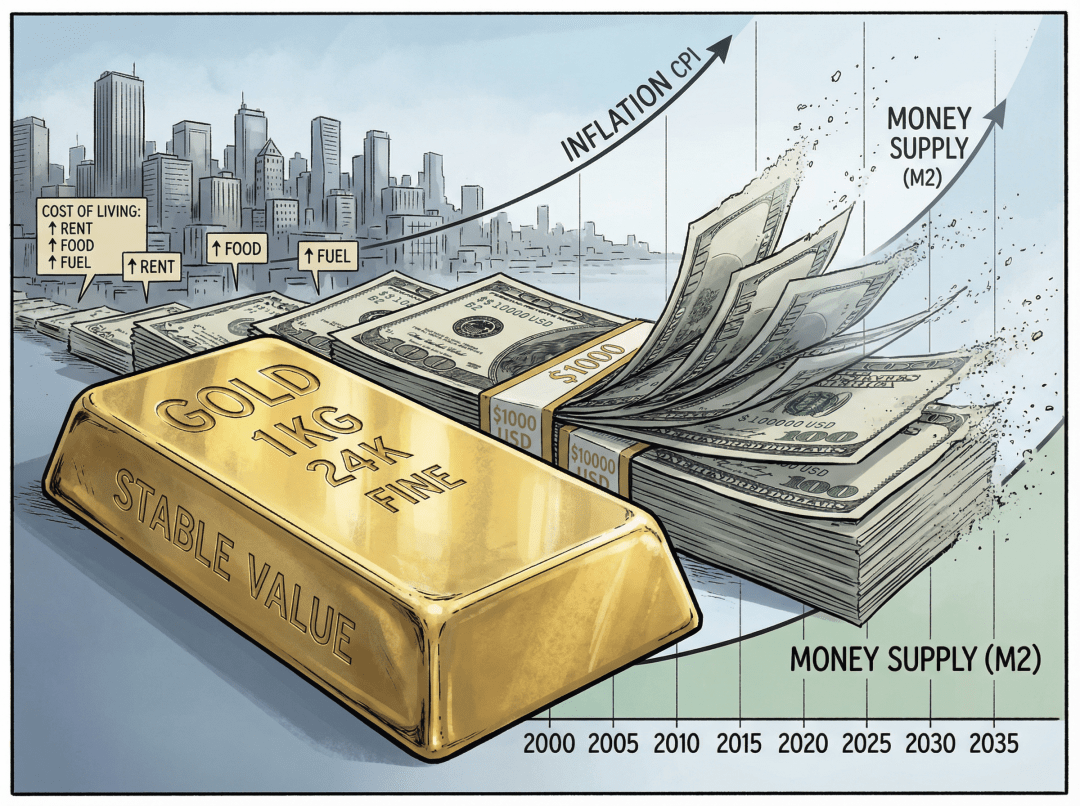

O aumento do preço do ouro em janeiro de 2026 é difícil de ser resumido com termos antigos, como 'outra grande bolha bull'. Em 13 de janeiro, o ouro em Londres atingiu cerca de 4.636 dólares por onça-troy, atingindo um novo recorde histórico. Isso não é resultado de uma ação mineradora repentinamente popular, nem de uma bolha temporária causada por um ETF de sucesso. Parece mais um exame completo do sistema monetário global: as moedas fiduciárias estão se desvalorizando sistematicamente, enquanto o ouro é forçado a retornar à sua posição original de 'moeda final' que nunca abandonou.

4.500 dólares é mais uma coordenada do que um preço-alvo. Corresponde a uma longa trajetória de desvalorização de moedas fiduciárias, um preço concentrado de uma série de mudanças, como dívida soberana, utilização de sanções como ferramenta, reorganização de ativos de reserva e o surgimento do financiamento em cadeia. O ouro não se tornou 'um ativo mais avançado', apenas o sistema monetário baseado em crédito está perdendo credibilidade.

Este artigo não pretende fornecer um “preço alvo futuro”, nem discutir técnicas de negociação de curto prazo. Vendo sob outra perspectiva: no mundo onde o ouro foi novamente tratado como moeda, como os investidores, instituições e países soberanos estão posicionados, e como estão se reposicionando.

4.500 dólares não é “um pico alto”, mas uma tabela de comparação da desvalorização da moeda fiduciária.

Nas últimas décadas, a história do ouro sempre foi contada como “hedge contra inflação”, “ativo de refúgio” e “ativo inversamente relacionado a taxas de juros”. Agora, isso ainda é verdade, mas já não é suficiente. Desde que Nixon anunciou a desvinculação do dólar do ouro em 1971, o poder de compra do dólar em relação ao ouro já evaporou em quase 98%. O que se chama de “novo pico de 4.500 dólares” parece mais uma atualização tardia da contabilidade da expansão de crédito dos últimos 50 anos.

Se compararmos a velocidade de expansão da oferta monetária global e do balanço patrimonial dos bancos centrais com os estoques de ouro, descobriremos outro fato ainda mais gritante. Se apenas o ouro fosse usado para cobrir a base monetária global (similar ao M0), alguns institutos fornecem um preço implícito do ouro que varia entre 40.000 e 50.000 dólares por onça. Se tentarmos cobrir uma base monetária mais ampla (próxima ao M2), o preço teórico correspondente pode subir para dezenas de milhares ou até mais.

Uma grande instituição de gestão de ativos calculou que, se todo o atual suprimento monetário global fosse totalmente garantido em ouro, o preço implícito do ouro estaria entre 30.000 e 40.000 dólares por onça. Se tentar cobrir uma base monetária mais ampla, esse número disparará. Em comparação, 4.500 dólares parece mais um marco intermediário do “início da reprecificação”, e não um ponto final. Em outras palavras, quando a expansão da moeda fiduciária chegou a esse nível, o preço do ouro reflete mais o quão caro é o “prêmio de seguro da moeda fiduciária”, e não o quão caro é o ouro em si.

Do ponto de vista dos fatores de precificação, a estrutura tradicional de “taxa de juros real + taxa de câmbio” está sendo pressionada por algumas questões. O déficit fiscal persistentemente alto e a rolagem da dívida tornam difícil restaurar a confiança na credibilidade soberana, não importa quão altas sejam as taxas de juros. O banco central continua a comprar ouro, transformando o ouro de “uma pequena alocação no portfólio” em um ancla de balanço patrimonial. Conflitos geopolíticos e sanções transformam as “reservas armazenadas em outros lugares” em um privilégio que pode ser congelado, e ativos como o ouro, que não dependem da confiança de contrapartes, naturalmente se valorizam.

Os antigos modelos de precificação monetária falharam, mas novos modelos ainda não foram completamente estabelecidos; os preços estão testando continuamente essa fronteira nebulosa.

A cadeia de transmissão pela qual a moeda fiduciária perde seu status de “ativo seguro”

Compreender o retorno do ouro à função monetária não pode se restringir a observar apenas o preço do ouro, mas deve ser visto a partir da perspectiva da deslegitimação da moeda fiduciária. Nas últimas décadas, os títulos do Tesouro dos EUA foram constantemente apresentados como o âncora da “taxa de juros global sem risco” – desde que você possua títulos do Tesouro dos EUA, você tem o ativo mais seguro. Mas quando a proporção da dívida em relação ao PIB ultrapassa uma linha psicológica após a outra (a dívida federal dos EUA está estabilizada acima de 120% do PIB) e novas propostas fiscais continuam a aumentar o déficit, essa afirmação começa a perder credibilidade.

A perda do status de “ativo seguro” da moeda fiduciária geralmente passa por três etapas:

O primeiro passo é a captura da política monetária pelo fiscal. As decisões sobre taxas de juros não são mais para controlar a inflação, mas sim para manter a sustentabilidade da enorme dívida. O que se chama de taxa de retorno real, em grande parte é consumido pela inflação e repressão financeira. Aqueles que possuem dívidas soberanas começaram a duvidar se estão recebendo “juros” ou um certificado de dívida corroído lentamente pela inflação. Em termos simples, o aumento das taxas se assemelha cada vez mais a um “adiamento do problema”, em vez de “resolver o problema”.

O segundo passo é a armamentização dos ativos. O congelamento parcial das reservas cambiais da Rússia em 2022 foi um divisor de águas. Cada vez mais países percebem que os ativos de reserva que possuem em outros lugares podem ser “pausados” da noite para o dia pela contraparte. Nesse momento, uma característica essencial do ouro é relembrada: não é uma dívida de ninguém, não depende de nenhum sistema de liquidação, e ter o ouro no próprio cofre é o verdadeiro controle.

O terceiro passo é a transição para ativos físicos. Quando os riscos de inadimplência de ativos de crédito e depreciação aumentam simultaneamente, os bancos centrais e fundos soberanos precisam encontrar outra âncora. O ouro atende naturalmente a várias condições: consenso global, transnacionalidade, longos ciclos históricos e não depender de contrapartes. Assim, a lógica antiga de “alocar uma pequena quantidade de ouro para diversificar riscos” lentamente se transforma na nova lógica de “reconstruir todo o balanço patrimonial com ouro”.

Quando essa cadeia de transmissão é alongada, um fenômeno interessante surge. Quando a segurança da dívida soberana é questionada, não importa como as taxas sejam ajustadas, sua capacidade de pressão sobre o ouro diminui. Em alguns estágios, “altas taxas de juros + altos preços do ouro” podem coexistir – porque as taxas são interpretadas como um sinal de que o sistema de dívida está à beira do colapso, e não como uma oportunidade de retorno robusto.

Moeda fiduciária fraca, bitcoin e forte âncora de ouro: o esboço de um sistema monetário multilayer

Muitas pessoas ainda estão debatendo se “o bitcoin substituirá o ouro”, mas a mudança de ordem no mundo real já deu uma resposta diferente:

Não é substituição, mas sim divisão de trabalho.

No mundo após 4.500 dólares, uma estrutura de três camadas está se formando.

A base é uma forte âncora de ouro, que é uma ferramenta de liquidação final transnacional e transsistêmica. As reservas de ouro físico dos bancos centrais não são mais apenas “mais um tipo de ativo”, mas, em comparação com os pesos das dívidas dos EUA e da Europa, estão gradualmente subindo. O movimento de retorno do ouro físico aos cofres nacionais, também deixou de ser uma operação simbólica, tornando-se uma verdadeira proteção contra riscos de custódia no exterior. Após 2022, países europeus como Alemanha, Países Baixos e Hungria começaram a repatriar o ouro armazenado no Federal Reserve de Nova Iorque e no Banco da Inglaterra, sendo este o sinal mais direto.

A camada intermediária é composta por ativos digitais como bitcoin. Eles resolvem as lacunas que o ouro tem em “transações transfronteiriças, imediatas e de pequeno valor”. O bitcoin, de um ativo marginal especulativo, gradualmente está sendo incluído nas discussões de reservas por alguns países e instituições, atuando como um “quase ativo de reserva que pode ser rapidamente transferido transfronteiramente” em cenários de controle rigoroso de capital e intensa pressão de sanções. El Salvador tornou o bitcoin moeda legal, enquanto os Estados Unidos consideram estabelecer reservas nacionais em bitcoin, sinalizando que os ativos digitais estão sendo integrados nos balanços patrimoniais soberanos.

No nível mais alto estão as moedas fiduciárias de várias nações. As moedas fiduciárias ainda são insubstituíveis em cenários como liquidações de receitas locais, pagamento de impostos e salários, mas a função de reserva está se enfraquecendo. Elas se assemelham mais a uma unidade de medida imposta pelo estado, e não a um ponto final de riqueza. As verdadeiras reservas estão lentamente se acumulando em ouro e alguns ativos digitais.

Essas três camadas empilhadas juntas formam um sistema monetário híbrido de “moeda fiduciária fraca + bitcoin + forte âncora de ouro”. A moeda fiduciária é mais uma interface superficial, o ouro é o suporte de capital subjacente, enquanto o bitcoin atua como um canal digital para liquidez global.

O “voto de ação” dos bancos centrais: reescrevendo a ordem monetária com balanços patrimoniais

Apenas observar as declarações da mídia pode dar a impressão de que palavras como “desdolarização” e “aumento das reservas de ouro” foram ditas por muitos anos, parecendo um pouco cansativo. Mas, a partir das operações reais dos bancos centrais, essa mudança é concreta: desde 2022, a quantidade de ouro comprada oficialmente ultrapassou 1.000 toneladas por três anos consecutivos, e os dados do Conselho Mundial do Ouro quase quebram recordes a cada ano.

O fato de que a quantidade oficial de ouro comprada ultrapasse mil toneladas por vários anos consecutivos já diz tudo. Quanto mais alto o preço, mais rígido o aumento, indicando que isso não é um jogo de curto prazo, mas uma reconfiguração estrutural. A proporção de ouro nos balanços patrimoniais de muitos bancos centrais já atingiu ou até superou a dos títulos do tesouro dos EUA. O mais importante é que alguns países estão começando a se preocupar mais com “onde estão as barras de ouro” – a custódia está voltando do exterior para o país, como uma resposta direta ao risco de sanções financeiras.

As mudanças na alocação de ativos dos bancos centrais podem ser resumidas em três pistas. A transição de negociação temporária para aumento estrutural: não se trata mais de se preocupar se comprar a 3.800 ou 4.200, mas de aumentar a proporção de ouro a um novo normal nos próximos anos. A transição de ativos de dívida papéis para ativos físicos: o prêmio de prazo dos títulos do Tesouro dos EUA está aumentando, mas a atratividade de crédito está diminuindo; o ouro e algumas ações de commodities e recursos estratégicos estão gradualmente sendo vistos como a “base física da soberania monetária”. A transição de “reservas cambiais indiferenciadas” para “reservas que filtram riscos de hostilidade”: os ativos de quem podem se tornar ferramentas de sanções no futuro serão despriorizados.

Por trás disso está uma reordenação de poder silenciosa, mas profunda. Quando o protagonista das reservas oficiais muda de “dívida de outros países” para “ativos físicos sob controle”, a hegemonia monetária tradicional começa a perder suas alavancas gradualmente. A participação do dólar nas reservas cambiais globais caiu de cerca de 65% em torno de 2000 para cerca de 40% atualmente; essa é a curva mais intuitiva dessa reordenação.

Preço alto não significa alta oferta: a base física do prêmio de monetização do ouro.

Muitas pessoas, ao verem 4.500 dólares, pensam instintivamente em uma questão: “Tão caro, os mineradores não vão aumentar a produção loucamente?” A realidade é exatamente o contrário, as características do lado da oferta de ouro são: caminhos longos, rigidez forte, decisão de capital extremamente cautelosa.

Descobrir um depósito mineral até realmente começar a produzir ouro geralmente leva de 6 a 10 anos. A exploração, licenciamento, construção de infraestrutura e revisão ambiental, cada etapa pode atrasar o ritmo. A análise do Conselho Mundial do Ouro enfatiza repetidamente: nos últimos dez anos, os gastos de capital em exploração de ouro em todo o mundo têm sido baixos, e o preço atual, em certa medida, é um reparo para aquele período de “falta de investimento”.

Mesmo em um ambiente de preços altos, as empresas de mineração podem não estar dispostas a expandir a produção de forma agressiva. A curva de custos de extração está subindo, e exigências de energia, ambientais e trabalhistas estão pressionando o AISC (custo total de manutenção, incluindo extração, processamento, gestão e todos os custos operacionais) para cima. Os minérios de alta qualidade e facilmente extraíveis estão se tornando cada vez mais escassos, e novos projetos frequentemente estão enterrados mais fundo ou em locais mais remotos. Os conselhos de administração preferem recompensar os acionistas com dividendos e recompra, em vez de apostar em um ciclo de dez anos. Em 2025, a orientação do AISC da Lundin Gold sob a hipótese de preço do ouro de 4.000 dólares já alcançou 1.110-1.170 dólares, evidenciando a pressão de custos.

A rigidez do lado da oferta proporciona uma base sólida para o “prêmio de monetização do ouro”. O preço pode flutuar drasticamente em curtos períodos devido à alavancagem financeira, mas a verdadeira oferta mineral é difícil de aumentar rapidamente para diluir essa parte do prêmio.

Ao mesmo tempo, a estrutura de demanda está silenciosamente se invertendo. O mercado tradicionalmente dominado pela demanda de joias e consumo está sendo pressionado pela demanda oficial e de investimento. O volume de joias está em queda por vários trimestres, e os preços altos estão afastando muitos consumidores comuns. As barras de ouro oficiais e as moedas de pequeno valor continuam a aumentar, com investidores de varejo preferindo comprar um pouco menos em gramas, mas acumulando um “seguro” de verdade para o futuro. A demanda industrial está crescendo de forma estável impulsionada por setores como IA e eletrônicos, mas a proporção do valor ainda é limitada. A reciclagem secundária não está apresentando a “louca venda” imaginada, a psicologia de defesa de preços e a expectativa de aumento fazem com que muitos detentores escolham continuar observando.

O ouro está se tornando cada vez menos um bem de consumo e mais um ativo monetário que apenas algumas pessoas, algumas instituições e capitais soberanos conseguem negociar.

Ouro como “muralha contra sanções”: energia, rotas marítimas e o esboço de um padrão-ouro regional.

Nos últimos anos, com a frequência de conflitos geopolíticos, outra função antiga do ouro foi reativada: a muralha contra sanções. Quando um país descobre de repente que possui reservas no sistema bancário externo que podem ser congeladas com um simples decreto administrativo, a atração do ouro é quase instintiva – ele não possui contas SWIFT, não necessita de liquidação em dólares e não carrega o rótulo de “dívida” em nenhum balanço patrimonial.

Algumas tendências-chave estão impulsionando o ouro a reentrar no nível de liquidação internacional. A parte da comercialização de energia está se tornando física, com alguns países produtores de petróleo tentando liquidar parte de suas exportações de petróleo em ouro, ou contornando o intermediário do dólar através de arranjos bilaterais de “troca de ouro por petróleo”. A Rússia e o Irã conseguiram preços e liquidações de petróleo em ouro em 2025, e países africanos como Gana também contornaram a rígida demanda por reservas em dólares através de planos de “troca de ouro por petróleo”. Nos testes de moeda regional, o ouro está sendo embutido em cestas monetárias. Tomando como exemplo o projeto piloto “Unit” que começa em outubro de 2025, o ouro terá uma participação definida de 40%, visando adicionar uma âncora de valor reconhecida globalmente a esse novo projeto monetário. Conflitos de rotas marítimas e ameaças de sanções fazem com que a discussão sobre “usar o ouro como meio final de liquidação” surja em mais negociações bilaterais; mesmo que atualmente a escala ainda não seja grande, a direção já está determinada.

As mudanças sutis na produção de ouro e na distribuição de reservas.

Quando mais da metade da nova produção e quase metade das reservas subterrâneas estão concentradas em alguns poucos alianças políticas ou estruturas de cooperação, essa “capacidade de controle sobre a oferta física de ouro” se torna uma arma financeira, que pode ser usada para construir a base de uma rede de liquidação não dólar, ou pode ser utilizada em casos extremos como uma ferramenta de retaliação contra o congelamento de reservas cambiais.

A relação entre taxas de juros e ouro está sendo reescrita.

Nos livros didáticos tradicionais, o preço do ouro e a taxa de juros real têm uma relação inversa clara: com o aumento das taxas de juros, o custo de oportunidade de manter ouro aumenta, e o preço do ouro deveria cair; e vice-versa. No entanto, nos últimos anos, o mercado viu repetidamente uma certa “dissonância”: a taxa de juros real subiu, mas o ouro não caiu, e sim aumentou; no final do ciclo de aumento das taxas, o preço do ouro acelerou sua alta.

A razão não é realmente complexa. Quando o volume total da dívida já é tão grande que não pode ser naturalmente absorvido pelo crescimento, cada aumento nas taxas de juros pode ser interpretado pelo mercado como um prenúncio de que “em algum momento no futuro, será necessário enfrentar a inflação ou a inadimplência”. Em outras palavras, altas taxas de juros, se não conseguirem aumentar a confiança na dívida soberana, apenas reforçarão uma expectativa: o governo acabará dependendo da desvalorização da moeda para saldar a dívida.

Nesse ambiente, o papel das taxas de juros na precificação do ouro está sendo obscurecido por fatores como prêmio de crédito, conflitos geopolíticos e insustentabilidade fiscal.

A curto prazo, certamente ainda haverá momentos passivos de “aperto de liquidez → venda de ouro”, como restrições de margem, liquidações de alavancagem e grandes resgates de ETFs. Mas isso parece mais um ruído no processo de aumento estrutural, e não uma reversão fundamental.

Outra mudança que pode ser facilmente ignorada é a volatilidade do ouro em si.

Com o aumento da financeirização e a rica gama de produtos de ouro on-chain e derivados, a volatilidade do ouro não é mais lenta e unilateral, mas sim em uma forma elástica em “passos”. Isso muda as exigências para os investidores de “apenas manter”, para “manter a posição durante flutuações acentuadas, não sendo expurgados por pânico de curto prazo”.

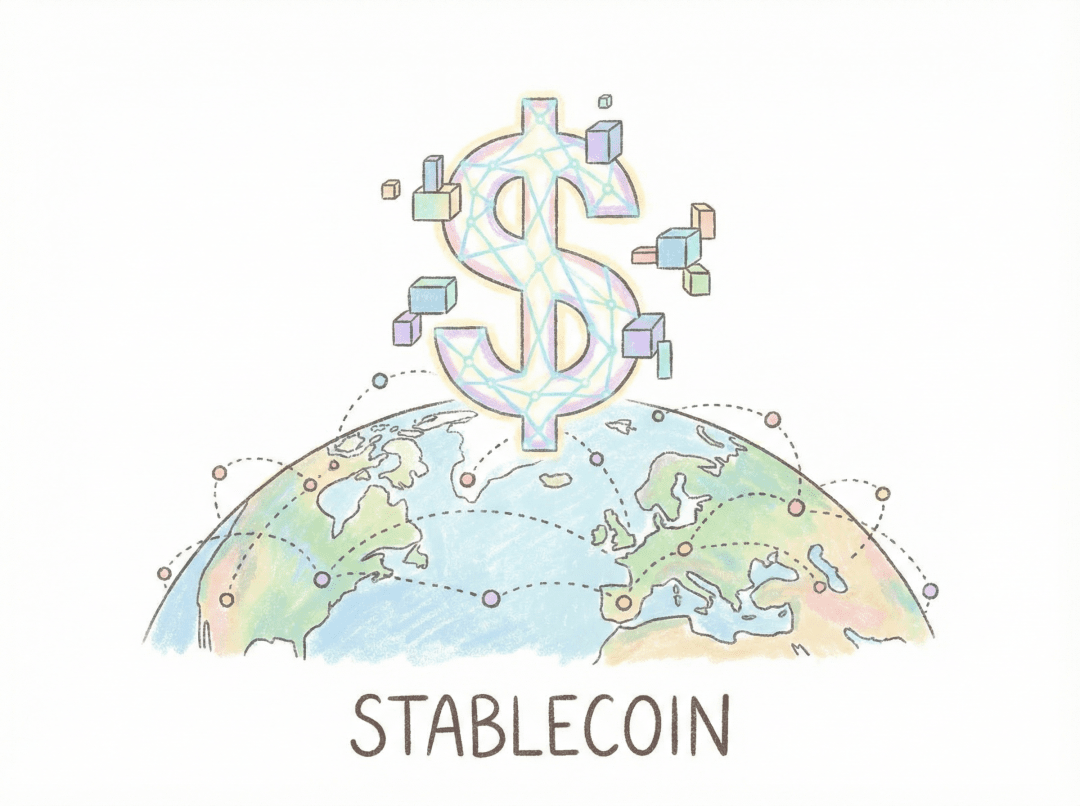

Ouro on-chain: conectando “barras de ouro adormecidas” a uma rede de liquidação 24/7

Uma falha fatal do ouro tradicional é sua liquidez e programabilidade. O ouro físico é adequado para reservas a longo prazo, mas não para transferências e divisões frequentes. ETFs e ouro em papel, em certas circunstâncias, retornam ao velho caminho de “confiar em intermediários”.

Ouro tokenizado (PAXG, XAUT, etc.) está crescendo nesse espaço. Sua ambição não é substituir o físico, mas adicionar uma camada de “liquidação em tempo real + programação financeira” ao ouro.

Essa camada externa mudou algumas coisas. A custódia do ouro correspondente ao físico ainda está em cofres tradicionais, mas a propriedade pode ser transferida na blockchain em segundos. A unidade mínima pode ser dividida em frações muito pequenas, começando com uma pequena quantidade de ouro correspondente a alguns reais, mudando o ouro de “apenas adequado para grandes reservas” para algo que pode participar de pagamentos de varejo e investimentos. Através de protocolos DeFi, o ouro tokenizado pode ser usado para colaterizar, emprestar e fazer mercado, e o ouro que antes “ficava parado no cofre sem render juros” agora possui uma curva de rendimento. Até o final de 2025, o valor de mercado do setor de ouro tokenizado já se aproxima de 4 bilhões de dólares, um crescimento de três vezes em relação a 2024.

Mais interessante é que o ouro on-chain frequentemente forma uma combinação de “dobrado ancla” com stablecoins em dólares. O ouro suporta a garantia subjacente e a liquidação final, enquanto as stablecoins realizam a precificação e pagamentos nas transações diárias; todo o sistema opera em uma rede de liquidação paralela ou até independente do sistema bancário tradicional.

Claro, esse caminho também não está isento de riscos: conformidade, concentração de custódia e transparência na emissão; qualquer falha em uma dessas áreas pode prejudicar todo o setor. Mas, pela tendência, o ouro não é mais apenas um “ativo estagnado em um cofre”, mas foi integrado à rede financeira global em tempo real.

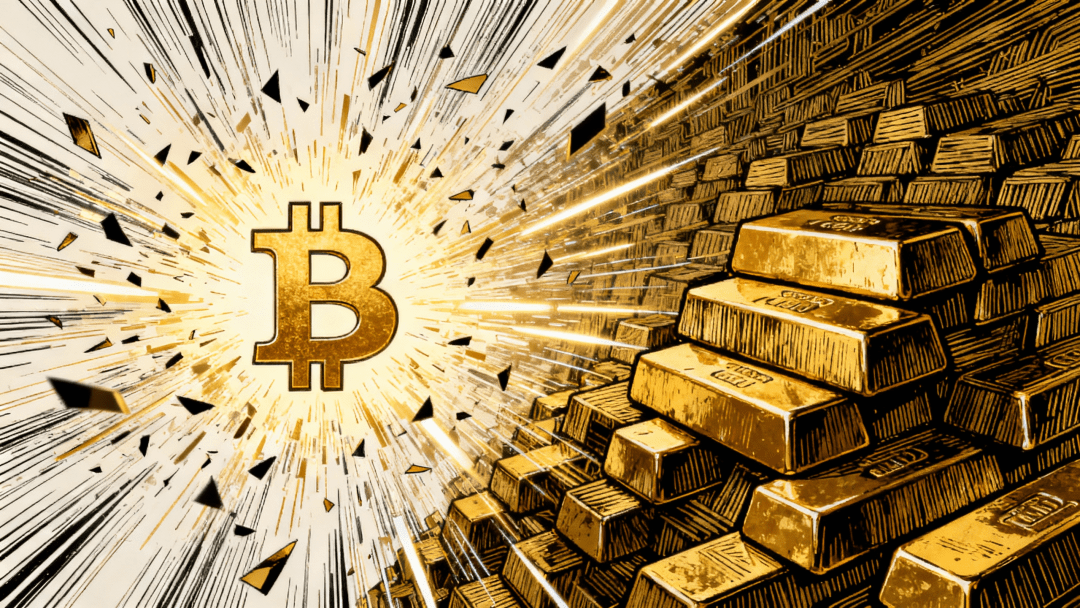

Ouro e bitcoin: do debate sobre “quem se parece mais com moeda”, para uma “combinação de duas moedas”.

O ouro tem uma história monetária de 6.000 anos, enquanto o bitcoin tem apenas algumas décadas. Mas, nos últimos anos, a relação entre os dois passou de “oponentes” para “parceiros”.

Em situações extremas, ter ouro e ter bitcoin representa duas formas completamente diferentes de defesa para o capital. O ouro tem uma independência física muito forte, não depende de redes, e é adequado para ser um reserva final. O bitcoin, por sua vez, tem quase nenhum atrito na transmissão transfronteiriça, e é adequado para emergências de liquidez sob controle de capital. O ouro é adequado para ser armazenado em cofres, usado para liquidações de grande escala e cobertura a longo prazo. O bitcoin é adequado para movimentações frequentes em camadas de rede, conectando-se a exchanges, DeFi e pagamentos transfronteiriços.

Para alguns países soberanos, esses dois podem até ser construídos como um ciclo interno. Liquidar com ouro com alguns parceiros comerciais consolida a “credibilidade física”. Conectar-se ao bitcoin para acessar um ecossistema mais amplo de ativos digitais e stablecoins cria um pool de liquidez que não é completamente controlado pelo sistema financeiro ocidental. Em algumas regiões sob sanção, o bitcoin já se tornou uma ferramenta de liquidação intermediária diretamente vinculada ao ouro.

Para grandes investidores institucionais, a combinação de “ouro + bitcoin” está se transformando de uma combinação especulativa para um novo módulo dentro da estrutura de alocação de ativos. O ouro oferece resistência à inflação e a riscos institucionais ao longo de longos períodos, enquanto o bitcoin proporciona uma cobertura de liquidez flexível e um potencial de retorno elevado. Juntos, eles constituem uma defesa multidimensional contra a desvalorização da moeda fiduciária, repressão financeira e riscos de sanções.

Nos próximos anos: não se trata de “mercado em alta ou em baixa”, mas da velocidade de reprecificação em diferentes caminhos.

Agora, discutir “quanto mais pode subir” é realmente sem sentido. A questão mais prática é: na direção macro divergente, qual será a velocidade de reprecificação do ouro, e temos tempo para reagir lentamente.

Pode-se pensar em três cenários de forma aproximada – não como previsões precisas, mas como um mapa de riscos.

Se o mundo mantiver um estado de “hemorragia crônica”, com a inflação não sendo alta o suficiente para sair de controle, mas sempre pressionando acima da meta; o déficit fiscal não explodindo, mas sem espaço político visível para cortes. Nesse caso, o ouro parece subir lentamente, com a compra de ouro pelos bancos centrais estável, a estrutura da demanda continuando a se monetizar, e ocasionalmente realizando correções, mas a longo prazo difícil de cair.

Se houver uma crise de crédito soberano ou uma crise localizada no sistema financeiro, onde os problemas da dívida de uma grande economia se expõem repentinamente, e o sistema bancário sofre uma série de corridas bancárias, com sanções se intensificando e o controle de capital se apertando. O ouro e o bitcoin podem experimentar uma valorização não linear, com preços subindo abruptamente como uma curva que foi repentinamente esticada, completando em um curto período de tempo uma reavaliação acumulada de anos de riscos.

Se迎来一种“生产力奇迹”,AI、大规模自动化等技术不只提升估值,而是真正压低了社会运行成本,财政状况好转,债务压力缓解,通胀回到可控区间。那么黄金很可能从当前高位缓慢回落一段,部分投资需求退潮,但供应端的僵硬会在更低价格构成新的支撑,长期货币锚的角色仍在,只是保险费暂时变便宜。

Em qualquer cenário, há vários riscos que precisam permanecer em mente por um longo tempo. Uma rigorosa contração fiscal e aumentos agressivos nas taxas de juros, se um evento político não planejado impulsionar essa combinação, o prêmio de curto prazo do ouro será forçado a ser comprimido. Alguns países forçados a vender suas reservas físicas em meio a crises de dívida podem desencadear uma pressão de liquidez de curto prazo. Um endurecimento repentino da supervisão financeira, que impõe severas restrições ao fluxo transfronteiriço de ouro on-chain, stablecoins e bitcoin, pode temporariamente cortar os canais de acesso do ouro ao nível de liquidação em tempo real. Em momentos de extrema contração de liquidez, tanto o ouro quanto o bitcoin podem ser considerados “ativos liquidáveis” e vendidos juntos, resultando em uma queda correlacionada de curto prazo – algo que já foi experienciado pelo mercado em 2020.

Quando o ouro já é moeda, falar sobre o “preço” perde significado.

O ouro ultrapassou 4.500 dólares, marcando um evento de preço alto e uma reordenação silenciosa da ordem monetária. À medida que cada vez mais bancos centrais, instituições e indivíduos não veem mais o ouro como uma “mercadoria”, mas como um “garante final sem fronteiras”, o foco da nossa discussão não deve permanecer em “quanto mais pode subir” ou “qual é o topo”.

A questão mais realista é: em um ambiente de contínua desvalorização da moeda fiduciária, como combinar de forma razoável ouro físico, ouro on-chain e ativos digitais duros, para que seu balanço patrimonial fique o mais alinhado possível com o “lado beneficiado” do processo de reprecificação, e não do “lado diluído”. Em uma nova fase de volatilidade acentuada, como encarar recuos de curto prazo, distúrbios regulatórios e liquidações de alavancagem, vendo-os como “ruído” dentro de uma tendência estrutural, e não como razões para sair precipitadamente. À medida que um sistema monetário multilayer se forma gradualmente, como entender as funções do ouro, bitcoin e moeda fiduciária, sem usar a perspectiva de um único ativo para compreender um mundo monetário global que já se fragmentou.

Quando você reconhece que o ouro novamente ocupa o centro do palco como moeda, o “preço” em si se torna secundário. O que realmente importa é a parte do ouro que você possui – seja no cofre, na blockchain ou na sua representação no mundo digital – e quanto de poder de compra real isso pode preservar para você na próxima rodada de ajustes na ordem monetária, assim como quantos novos caminhos pode abrir.