Caro #LearnWithFatima família! Mais de $12 trilhões desapareceram dos mercados globais

Caro #LearnWithFatima família! Mais de $12 trilhões desapareceram dos mercados globais

Não através de uma reavaliação lenta. Não através de rotação setorial.

Mas através de um desdobramento repentino e sincronizado que afetou metais e ações ao mesmo tempo. Movimentos desse tamanho não vêm de "volatilidade." Eles vêm de estresse.

Comece com os danos

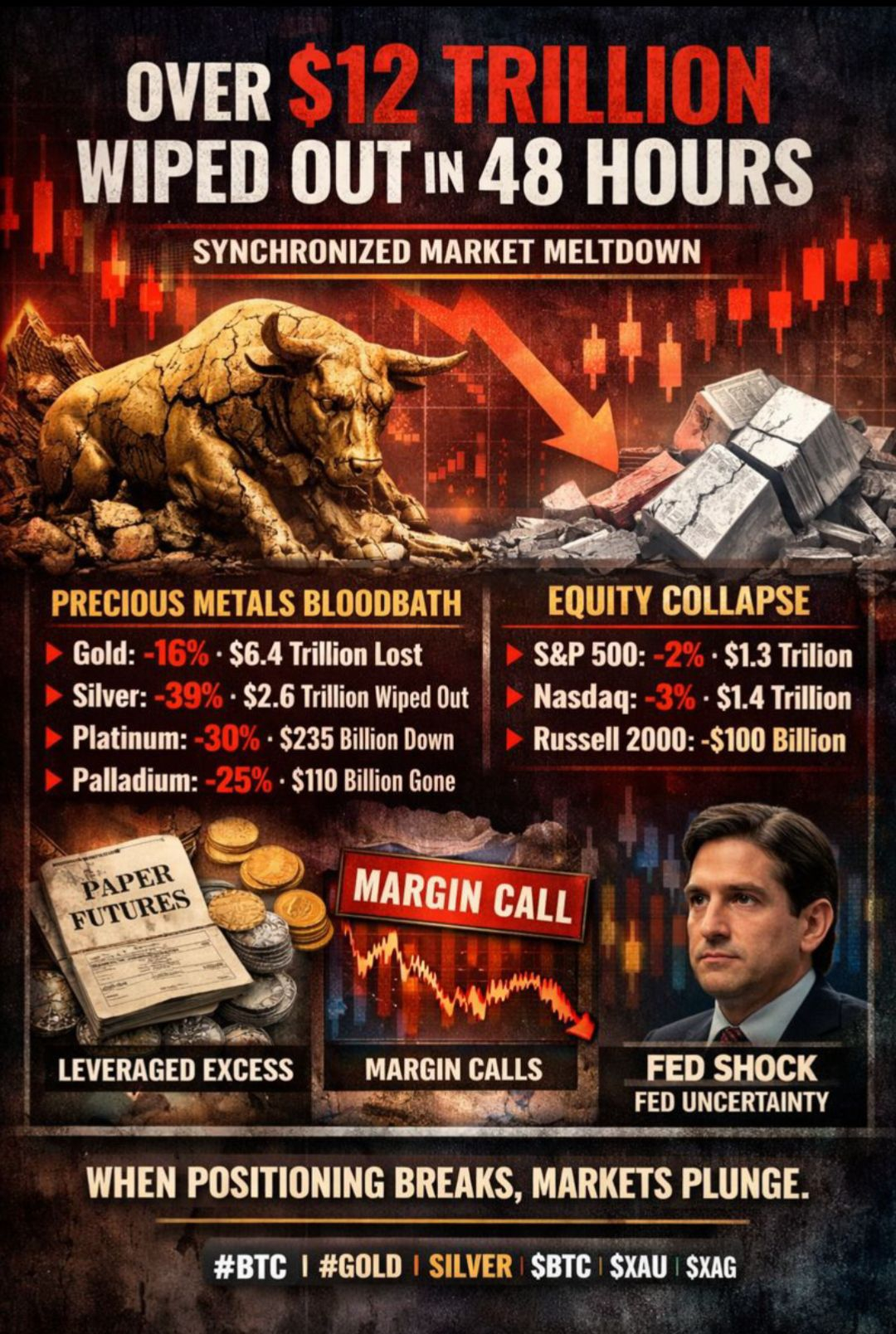

#Gold caiu cerca de 16%, apagando cerca de $6.4 trilhões em valor.

#Silver sofreu o golpe mais pesado—caiu quase 39%, eliminando $2.6 trilhões.

#Platinum caiu perto de 30% ($110B).

Ações seguidas. O S&P 500 perdeu cerca de $1.3T, o Nasdaq mais $1.4T, e as small caps acrescentaram à hemorragia.

Em dois dias, os mercados perderam mais valor do que toda a produção anual de várias economias do G7 combinadas. Esse contexto importa.

Isso não começou com medo — começou com excesso

Os metais preciosos já estavam estendidos além das normas históricas.

A prata havia acabado de completar nove fechamentos mensais positivos seguidos, algo nunca visto antes. Ciclos anteriores atingiram o pico em oito. Ao longo do ano anterior, a prata retornou mais de 200%, alcançando ganhos de 65–70% até o momento.

O ouro não estava longe atrás. Seu avanço havia se tornado vertical, alimentado por expectativas de afrouxamento monetário agressivo. Nesses níveis, a alta dependia de nova alavancagem, não de novos compradores.

Onde a posição estava errada

À medida que os metais se recuperavam, os fluxos não se concentraram na oferta física. Eles se concentraram na exposição de papel—futuros, opções e produtos sintéticos.

As metas de preço tornaram-se cada vez mais extremas, e a posição tornou-se cada vez mais unilateral. Entrantes tardios chegaram com tamanho e alavancagem, assumindo que o momento persistiria.

Essa suposição quebrou primeiro.

Por que a queda se tornou violenta

O mercado de prata é estruturalmente frágil. Para cada onça de metal físico, existem centenas de reivindicações de papel.

Quando os preços caíram, chamadas de margem acionaram liquidações forçadas. Vendas alimentaram mais vendas. A liquidez desapareceu.

O resultado: um colapso em um dia superior a 35%, impulsionado não pela escolha, mas pela mecânica.

Esse estresse apareceu claramente na precificação. Os mercados de papel repriceram instantaneamente, enquanto a prata física permaneceu significativamente mais alta—especialmente na Ásia—revelando uma desconexão entre contratos e oferta real.

Esse estresse apareceu claramente na precificação. Os mercados de papel repriceram instantaneamente, enquanto a prata física permaneceu significativamente mais alta—especialmente na Ásia—revelando uma desconexão entre contratos e oferta real.

Então o sistema adicionou pressão

À medida que a volatilidade aumentou, as bolsas elevaram rapidamente os requisitos de margem em todos os metais.

Margens mais altas em um mercado em queda não estabilizam o preço. Elas aceleram a desalavancagem. Os traders tiveram que postar mais garantia ou sair—imediatamente.

É por isso que o movimento parecia contínuo e unidirecional. A estrutura do mercado em si impôs a venda.

A mudança macro que selou isso

Os metais se beneficiaram da incerteza em torno da liderança futura do Federal Reserve. Quando as probabilidades se deslocaram para Kevin Warsh, esse prêmio de incerteza desapareceu.

A postura de Warsh—cética em relação ao QE prolongado e à expansão do balanço—implicou uma mistura de políticas diferente da que os mercados estavam posicionados.

Essa mudança não foi a causa.

Foi o teste final de estresse.

O que isso realmente era

A demanda não desapareceu.

Os fundamentos não colapsaram.

Esse foi um evento de posicionamento—um reset de um mercado que dependia de alavancagem, narrativas consensuais e liquidez de papel para manter os preços elevados.

Quando aqueles suportes falharam, os preços tiveram que cair rápido o suficiente para eliminar o excesso.

Os mercados não quebram porque as pessoas estão erradas.

Eles quebram quando muitas pessoas estão certas na mesma direção