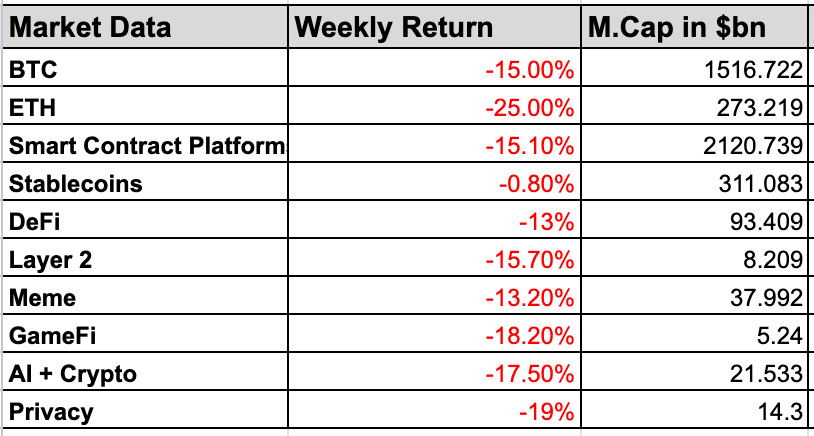

BTC começou a semana tentando se estabilizar, com compras em queda empurrando o preço em direção a $88K–$89K, enquanto um dólar americano mais fraco e um ajuste de alavancagem de curto prazo melhoraram brevemente a estrutura do mercado. No entanto, falhas repetidas acima de $90K destacaram a fraca demanda de seguimento. À medida que o sentimento de risco se deteriorou e preocupações com o fechamento do governo dos EUA ressurgiram, o BTC estava sendo negociado em torno de $85K. O movimento decisivo abaixo de $80K teve seus próprios catalisadores: tensões geopolíticas em escalada entre os EUA e o Irã desencadearam fluxos avessos ao risco, uma forte alta do dólar americano pressionou todos os ativos denominados em dólar, e a liquidez já fina amplificou os movimentos de queda. O preço caiu agressivamente na zona de $75K–$77K, apagando cerca de $800 bilhões em valor de mercado desde o pico de outubro e forçando mais de $2.5 bilhões em liquidações longas. O foco de curto prazo é manter $75K, com $80K permanecendo a chave para reconstruir a confiança.

O ETH também suportou o peso da venda, revertendo acentuadamente esta semana após repetidas falhas perto do nível de $3.000 e caindo 25,2% nos últimos sete dias. Um colapso dos suportes chave desencadeou vendas aceleradas em um ambiente de liquidez fina e aversão ao risco. A queda se estendeu em direção à zona de $2.100–$2.200, com força limitada de recuperação sugerindo que a estrutura de mercado de curto prazo permanece frágil. No lado positivo do crash do mercado, HYPE e CC (Canton) se mantiveram bem, entregando retornos semanais de 36,3% e 23,6%, respectivamente. O presidente dos EUA, Donald Trump, anunciou que nomeou Kevin Warsh como o próximo presidente do Federal Reserve, intensificando sua crítica contínua ao atual presidente Jerome Powell e às políticas de taxa de juros do Fed. Kevin é conhecido por se opor à política monetária frouxa. Ele tem sido cético em relação ao cripto como dinheiro, citando anteriormente a volatilidade do Bitcoin, embora depois tenha reconhecido seu papel como um ativo de carteira e dito que não ameaça o dólar.

Em outras notícias do mercado, a Worldcoin (WLD) subiu cerca de 25% em minutos após a Forbes relatar que a OpenAI está explorando soluções de verificação biométrica, potencialmente usando a tecnologia da Worldcoin. A OpenAI está supostamente desenvolvendo uma rede social que exigiria "prova de personalidade", usando o Face ID da Apple ou escaneamentos de íris da World Orb.

Falando sobre mercados de previsão, a Coinbase lançou mercados de previsão em todos os 50 estados dos EUA em parceria com a Kalshi, permitindo que os usuários negociem os resultados de eventos do mundo real que abrangem esportes, política e cultura. O CEO da Coinbase, Brian Armstrong, descreveu os mercados de previsão como ferramentas poderosas para busca da verdade, argumentando que os incentivos produzem informações mais confiáveis do que narrativas impulsionadas por opiniões. Por fim, o Nubank, o maior banco digital da América Latina com cerca de 127 milhões de clientes ativos no Brasil, México e Colômbia, recebeu aprovação condicional do Escritório do Controlador da Moeda para estabelecer um banco nacional nos EUA, um passo que poderia permitir oferecer custódia de cripto e serviços bancários mais amplos nos Estados Unidos. Uma vez totalmente aprovado sob uma estrutura bancária federal, o banco poderia lançar contas de depósito, cartões de crédito, empréstimos e custódia de ativos digitais.

Nesta edição, eu vou detalhar o que realmente impulsionou o movimento, como os catalisadores macro estão se comprimindo em uma janela de alto impacto, o que os fluxos on-chain estão revelando sobre o comportamento dos detentores, e onde o momentum estrutural pode emergir a seguir.

Vamos entrar nisso.

1. Desempenho Semanal do Setor Cripto

2. Contexto Macro

1. Shorts de Dólar Superlotados Desfazem-se à Medida que a Credibilidade da Política se Reafirma

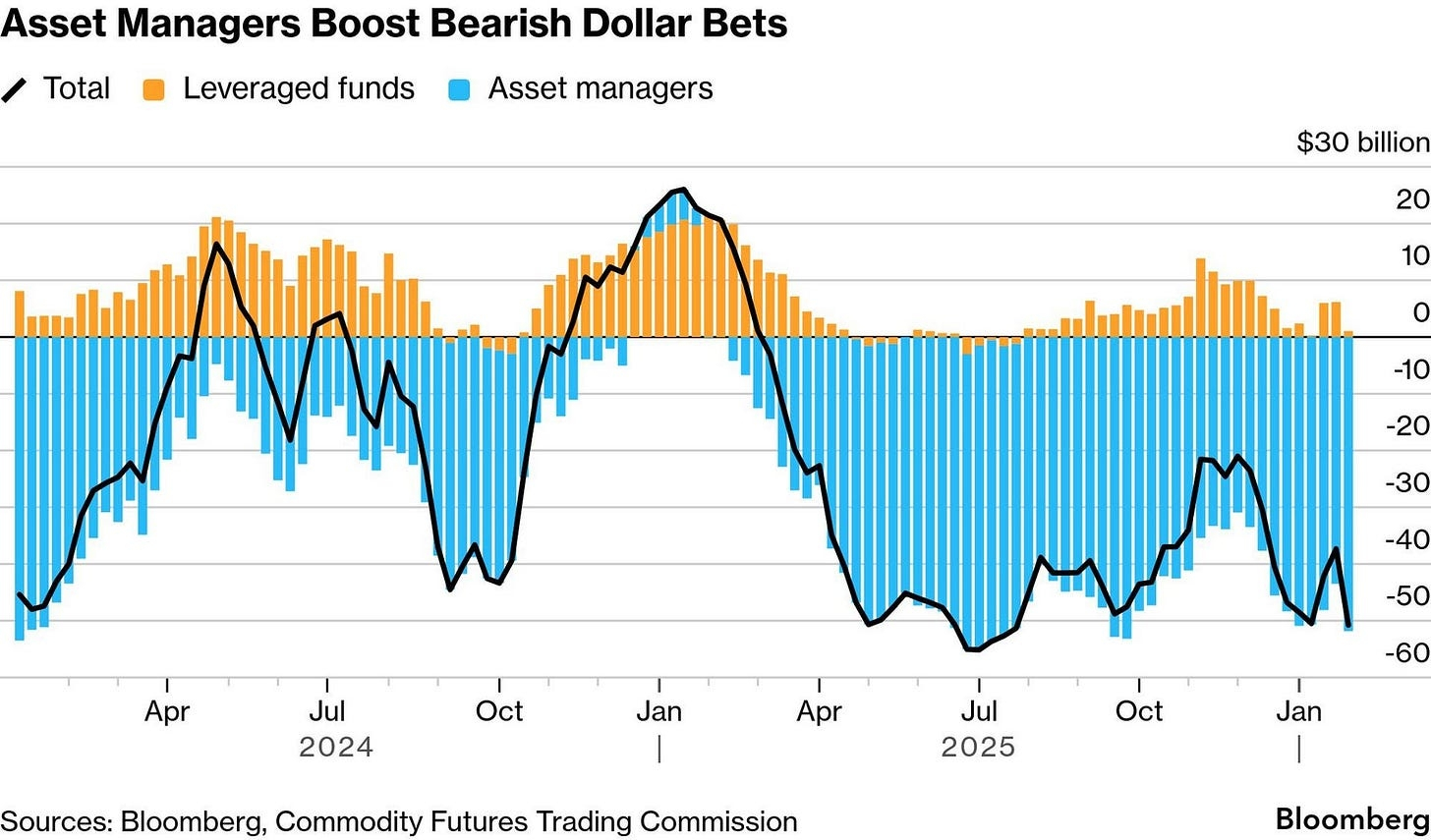

Os mercados entraram na semana posicionados para uma continuação da fraqueza do dólar, com gestores de ativos segurando uma exposição bearish estimada em $8,3bn em USD. Esse comércio se desfez violentamente após a nomeação do presidente Trump de Kevin Warsh como presidente do Fed. Em vez de reforçar as expectativas de pressão política agressiva sobre a política monetária, a nomeação foi interpretada como um sinal de que a independência do Fed pode ser preservada, pelo menos em forma, se não em retórica.

O resultado foi o mais acentuado rali em dólares em um único dia desde maio, pegando as posições mal posicionadas. Isso se tratou menos de uma reavaliação fundamental do crescimento dos EUA e mais sobre o mercado sendo forçado a reavaliar uma narrativa de comércio superlotada que havia se apoiado fortemente no caos político e nos cortes de taxa iminentes. A velocidade da reversão sublinha quão frágil a convicção havia se tornado e quão rapidamente o sentimento pode mudar quando as suposições de credibilidade são desafiadas.

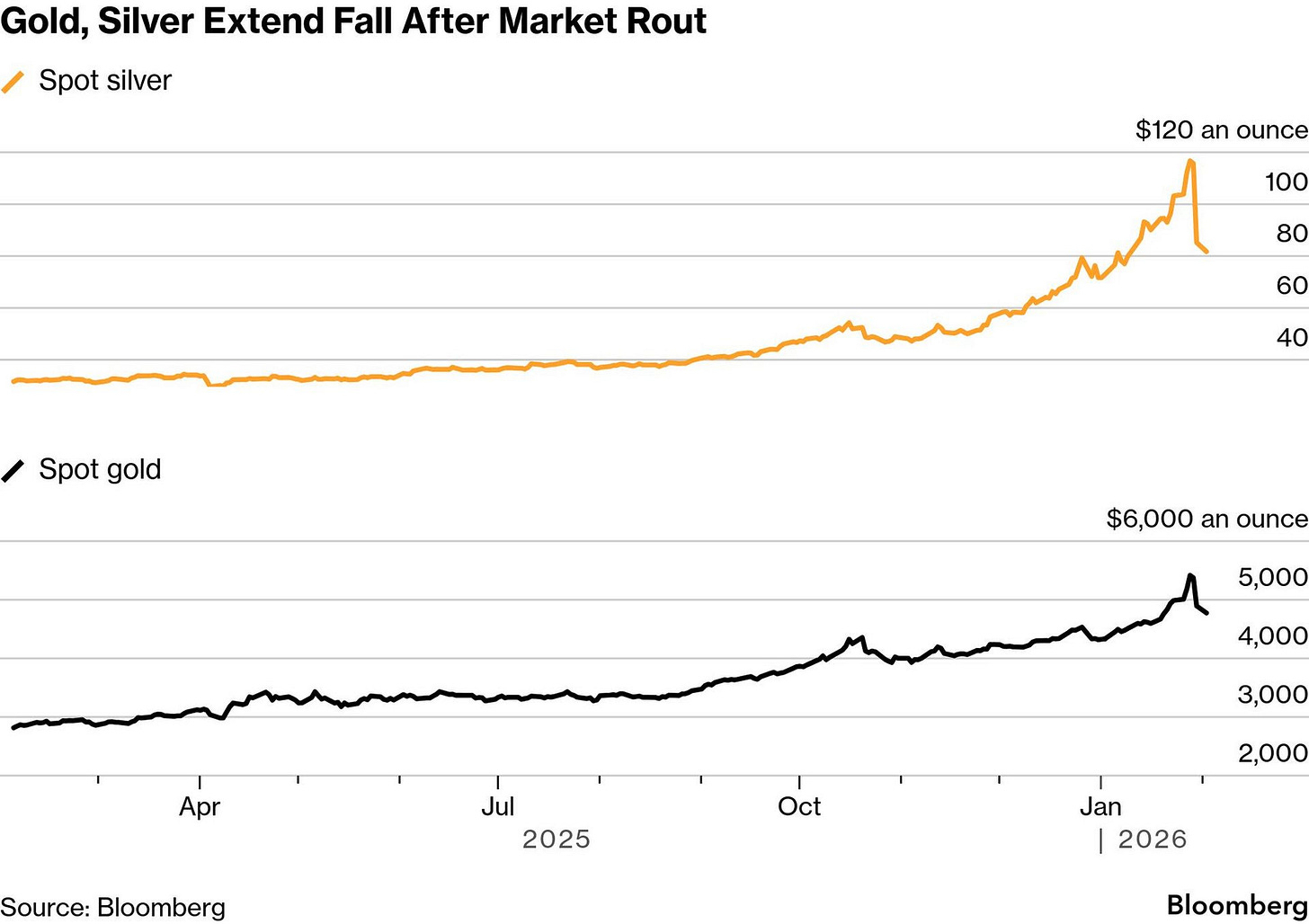

2. A Capitulação dos Metais Preciosos Expondo Alavancagem Abaixo do Comércio de "Ativos Reais"

A pressão do dólar desencadeou um desdobramento ainda mais dramático nos metais preciosos. A prata colapsou 31% em uma única sessão, seu pior dia desde 1980, enquanto o ouro caiu 11% de máximas históricas acima de $5.600/oz, estendendo as perdas para a semana seguinte. Isso não foi uma reprecificação lenta dos fundamentos, mas uma desalavancagem forçada de um comércio de momentum superlotado que havia embutido suposições de fraqueza sustentada do dólar e aceleração da desvalorização monetária.

A violência do movimento destaca uma característica chave do regime atual: ativos enquadrados como "hedges" estão cada vez mais se comportando como expressões de beta alto das expectativas de liquidez. Uma vez que essas expectativas oscilam, a saída é desordenada. Para o cripto, isso é um paralelo importante. A narrativa de hedge do Bitcoin permanece estruturalmente intacta a longo prazo, mas taticamente continua a negociar em simpatia com posicionamentos macro alavancados em vez de como um armazenamento independente de valor.

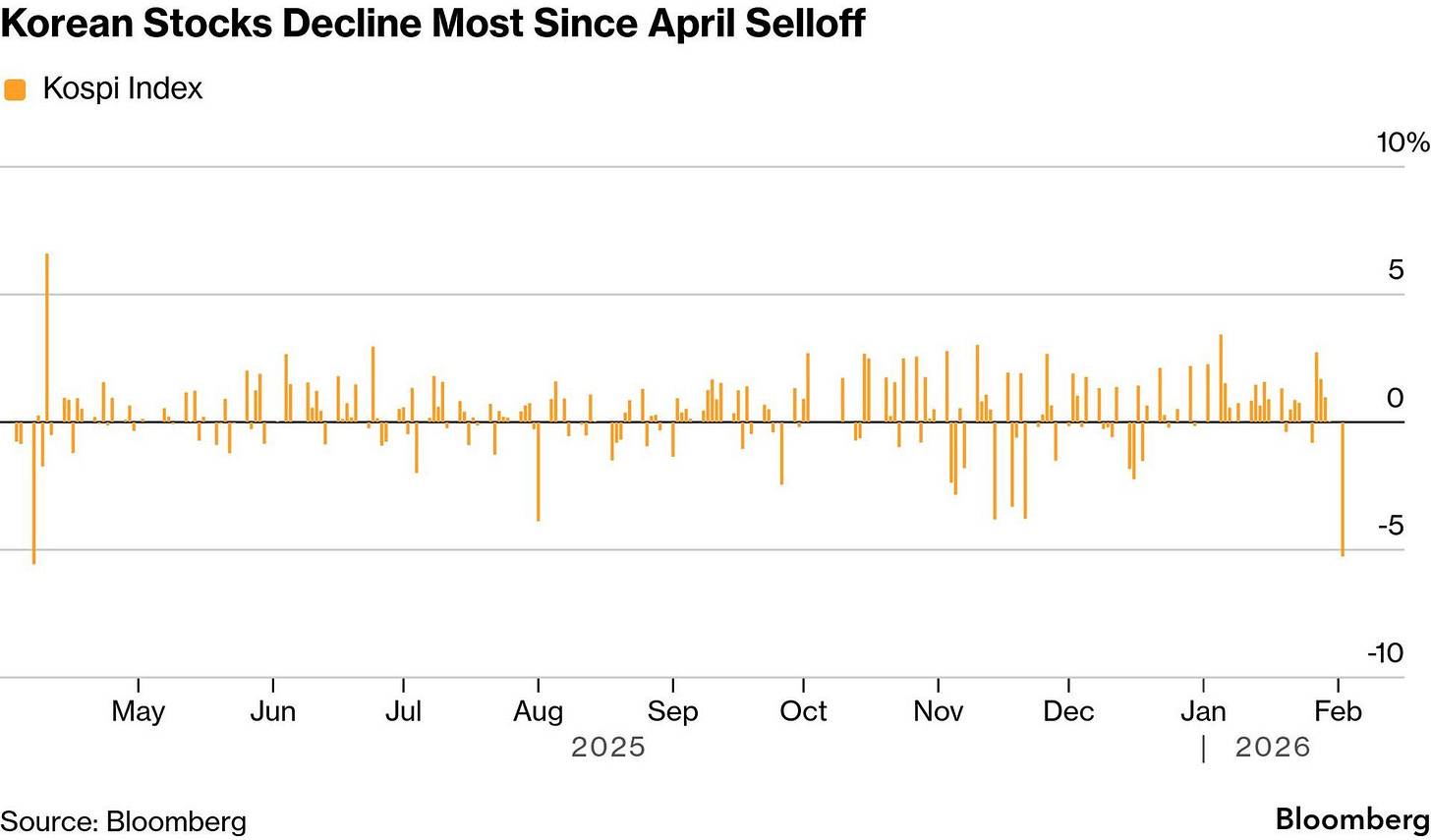

3. A Ásia Sente o Choque à Medida que as Narrativas de Crescimento Racham

O impulso de aversão ao risco se espalhou rapidamente para a Ásia. As ações coreanas sofreram sua pior sessão desde novembro, com o Kospi caindo mais de 5% e acionando um circuito de interrupção nos mercados futuros. A venda foi concentrada em gigantes dos semicondutores como Samsung e SK Hynix, que haviam sido centrais ao rali impulsionado por IA da Coreia.

Isso importa além das ações regionais. A reversão abrupta reflete um crescente ceticismo em torno da sustentabilidade do capex de IA e das suposições de crescimento global, temas que têm apoiado ativos de risco muito além da Ásia. Quando narrativas de crescimento emblemáticas mostram sinais de fadiga, a liquidez não se rotaciona suavemente; ela recua. Historicamente, tais episódios coincidem com o endurecimento das condições financeiras para ativos especulativos, incluindo cripto, à medida que os investidores reduzem a exposição a negociações percebidas como superlotadas ou sensíveis à duração.

4. Bretton Woods III: De Dinheiro Interno a Dinheiro Externo

Debaixo da recente volatilidade do mercado, uma mudança maior está lentamente ocorrendo em como o sistema global armazena e valoriza o dinheiro. Por décadas, o mundo confiou principalmente em ativos financeiros como títulos do governo e crédito bancário, especialmente dólares americanos, como a base do sistema. Esse modelo está começando a se desgastar à medida que a geopolítica, os riscos da cadeia de suprimentos e as sanções lembram os países que os ativos financeiros podem ser congelados, desvalorizados ou politizados.

Como resultado, alguns países estão cada vez mais voltando-se para ativos tangíveis, como commodities, ouro e reservas de energia que não podem ser criados digitalmente ou facilmente confiscados. Isso é o que Zoltan Pozsar se refere como uma mudança de "dinheiro interno" (promessas financeiras e dívidas) para "dinheiro externo" (ativos reais e físicos). Nesse contexto, o Bitcoin está entre os dois. Não é uma commodity física, mas compartilha características chave com elas: é escasso, global e independente de qualquer governo único. É por isso que, ao longo do tempo, o Bitcoin pode se beneficiar se a confiança em sistemas puramente financeiros continuar a se erosionar, mesmo que os movimentos de preços de curto prazo permaneçam voláteis.

A agressiva acumulação de petróleo, metais e reservas agrícolas da China, juntamente com iniciativas como o "Projeto Vault" de $12 bilhões dos EUA para minerais críticos, aponta para um mundo onde os ativos físicos ancoram cada vez mais o poder econômico. Desde o início de 2025, o CNY se apreciou mais de 5% em relação ao dólar, enquanto o DXY caiu mais de 10%, dando suporte tentativo à tese de Pozsar.

Para o cripto, a implicação é nuançada. O Bitcoin está desconfortavelmente entre esses regimes. Não é "dinheiro interno", mas também não é uma commodity física. Em períodos de transição, essa ambiguidade leva à volatilidade. Ao longo do tempo, no entanto, qualquer erosão sustentada da confiança em garantias puramente financeiras fortalece o caso estratégico para ativos monetários não soberanos.

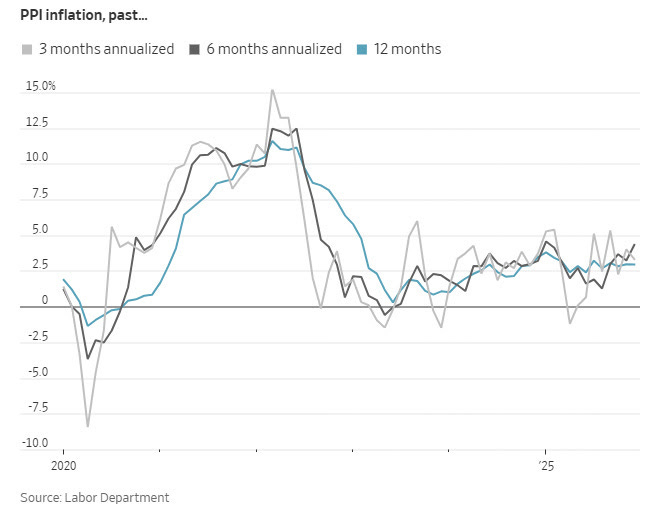

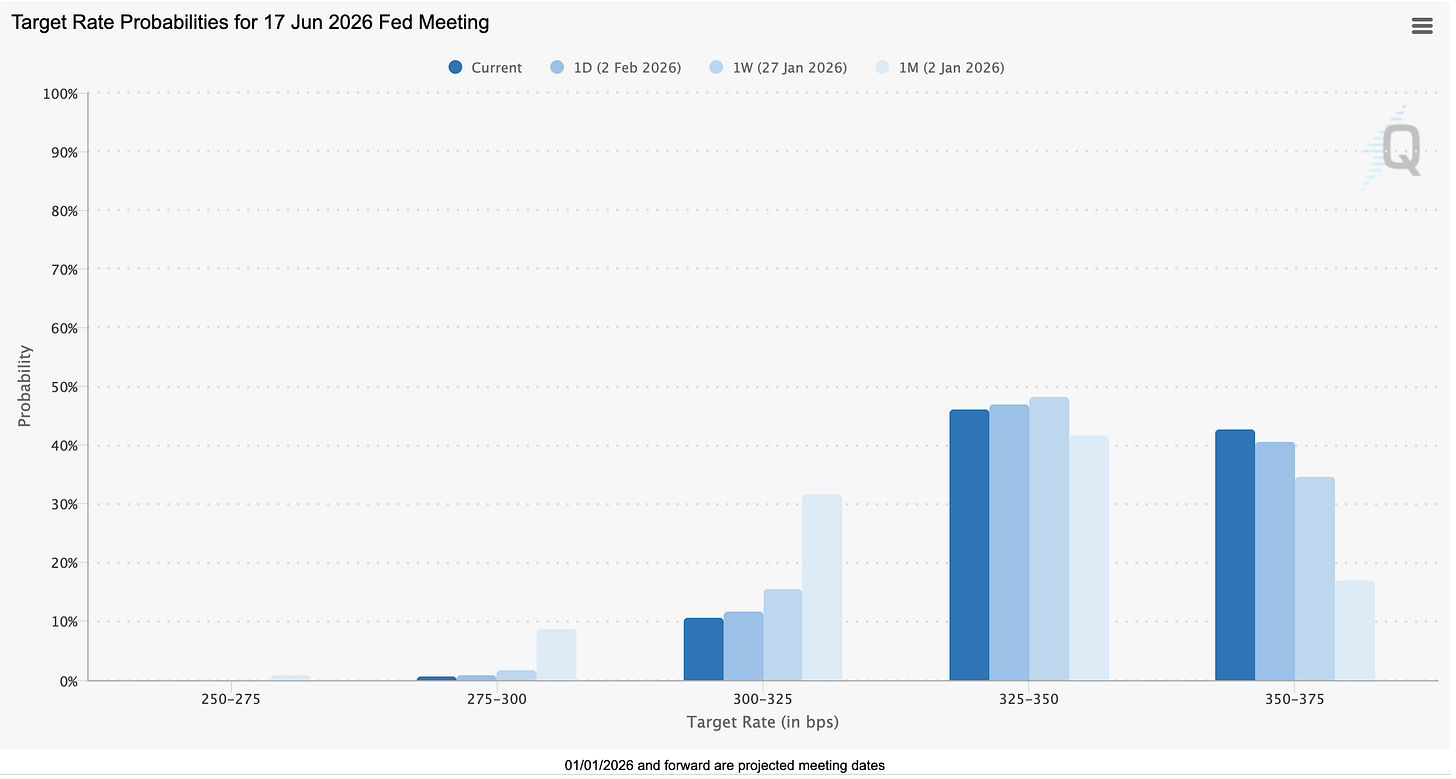

5. As Fricções da Inflação Re-Emergem, Complicando a Narrativa de Corte de Taxa

Os dados recentes dos EUA injetaram fricção na narrativa de corte de taxa, que de outra forma dominava. O índice de preços ao produtor (PPI) surpreendeu acentuadamente para cima, com o PPI core subindo 0,7% mês a mês, uma das leituras mais fortes desde o início de 2022. Os preços pagos na fabricação ISM também aumentaram, enquanto novos pedidos dispararam para uma alta de quatro anos, levantando questões sobre se as pressões reflacionárias estão se re-acelerando.

Os mercados responderam diminuindo as expectativas de alívio em termos de curto prazo. A probabilidade de pelo menos um corte do Fed até junho caiu significativamente, e as expectativas de múltiplos cortes evaporaram-se em grande parte. Essa reprecificação ocorreu mesmo após a nomeação de Warsh, reforçando a visão de que dados, e não política, estão atualmente dirigindo as expectativas de taxa.

6. Ações de Mineração de Bitcoin se Desacoplam em Choques Climáticos

O Bitcoin terminou a semana em baixa, mas as ações de mineração listadas nos EUA desacoplaram brevemente, disparando acentuadamente enquanto a Tempestade de Inverno Fern derrubava uma grande parte da capacidade de mineração dos EUA offline. O hashrate caiu cerca de 40% para ~663 EH/s, aliviando a pressão competitiva e melhorando a economia dos blocos para operadores resilientes. Mineradores bem capitalizados beneficiaram tanto de um maior compartilhamento de recompensas quanto de restringir operações para vender energia de volta para redes estressadas, elevando temporariamente as margens. Este episódio destacou como as ações de mineradores podem superar o BTC spot durante choques de oferta localizados, mesmo em um cenário mais amplo de aversão ao risco.

Além do movimento impulsionado pelo clima, o rali reforçou uma reavaliação estrutural em andamento nas ações de mineração. Empresas como Iris Energy, Cipher Mining e Hut 8 estão sendo cada vez mais valorizadas não apenas como apostas alavancadas em BTC, mas como plataformas de infraestrutura de energia e computação. A pressão nas margens pós-halving acelerou as mudanças em direção ao hosting de IA e HPC, com contratos de longo prazo potencialmente impulsionando a maioria da receita até o final de 2026. Em um ambiente macro onde o cripto permanece sensível à liquidez, mineradores com opções de IA credíveis estão atraindo capital mais durável do que a exposição ao spot sozinha.

Implicações para Ativos de Risco e Cripto

A imagem macro está cada vez mais bifurcada. Estruturalmente, o caso para ativos reais e sistemas monetários alternativos continua a se fortalecer à medida que a fragmentação geopolítica e o nacionalismo das commodities aumentam. Ciclicamente, no entanto, os mercados estão enfrentando liquidez mais apertada, posicionamento superlotado e incertezas renovadas sobre a inflação.

Para o cripto, isso cria uma tensão familiar. As narrativas de longo prazo permanecem intactas, mas a ação do preço de curto prazo é dominada pelo posicionamento macro, choques de liquidez e desrisco cruzado de ativos.

Até que a clareza melhore sobre as trajetórias de inflação e a credibilidade política, os ralis provavelmente serão frágeis, impulsionados mais por redefinições de posicionamento do que por fluxos sustentados.

3. Insights de Fluxo de ETF / ETP

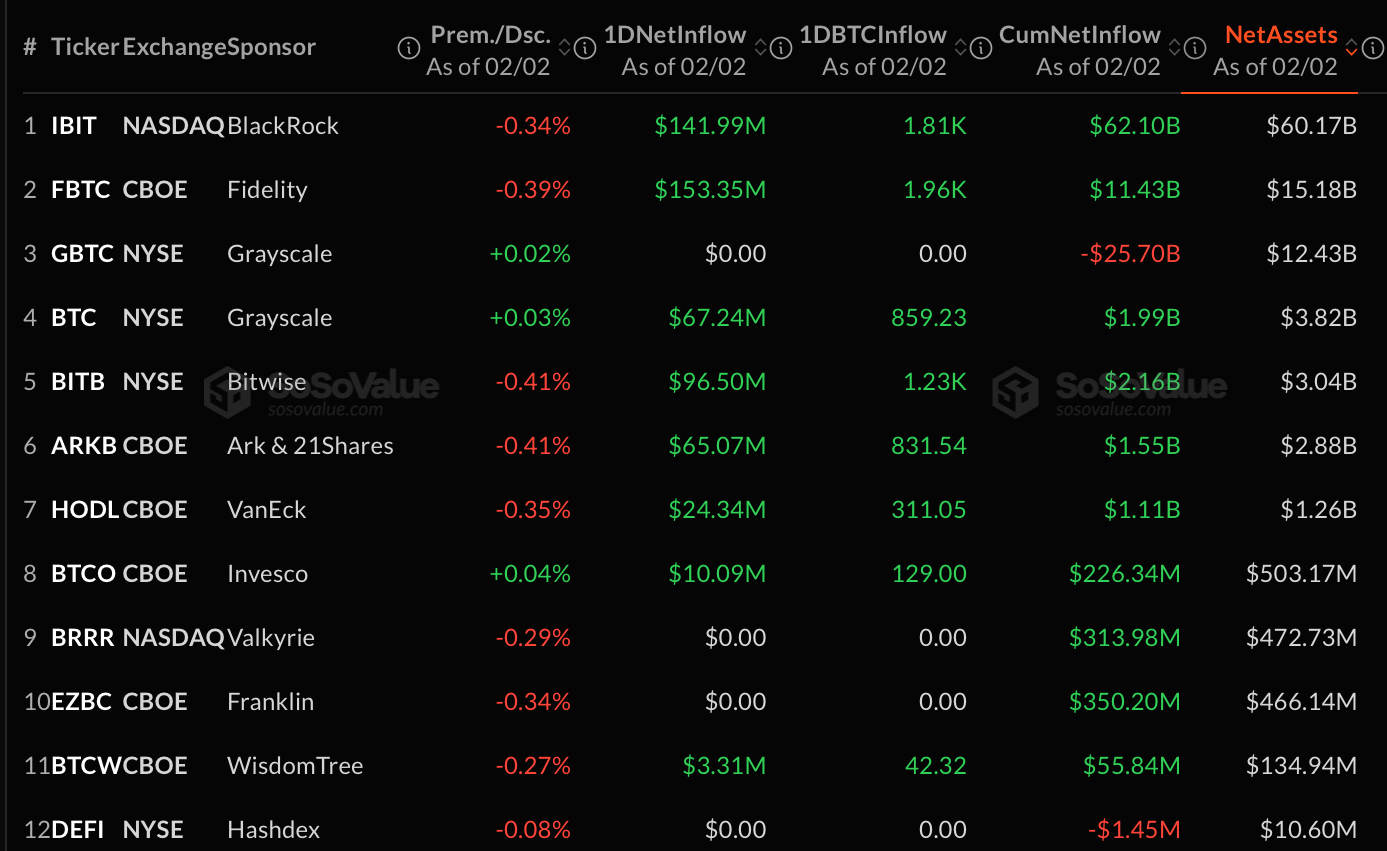

Os ETFs de Bitcoin reabrirão em fevereiro com fluxos decisivos.

Os ETFs de Bitcoin spot registraram $561,9M em fluxos líquidos, um dos mais fortes registros de um único dia neste ano, sem saídas nos fundos. Os fluxos foram amplos e não concentrados, liderados pela Fidelity (FBTC: $153,4M) e BlackRock (IBIT: $142,0M), juntamente com participação sólida da Bitwise, Grayscale, ARK/21Shares, VanEck, Invesco e WisdomTree. O valor de negociação disparou para $7,68B, elevando os ativos líquidos totais para $100,4B, sinalizando um renovado engajamento institucional após a queda de janeiro.

Os ETFs de Solana estendem uma recuperação cautelosa.

Os ETFs de Solana spot adicionaram $5,6M, impulsionados principalmente pelo BSOL da Bitwise, com a contribuição do FSOL da Fidelity. Os volumes permanecem modestos ($51,2M) e os ativos líquidos ($883M) sugerem um sentimento em melhoria, mas a posição ainda é incremental em vez de agressiva.Os ETFs de Ether caem apesar da compra seletiva.

Os ETFs de ETH spot terminaram ligeiramente negativos (-$2,9M). Os fluxos para a Fidelity, VanEck e Bitwise foram compensados por uma grande saída de $82,1M dos ETFs ETHA da BlackRock, puxando os ativos líquidos para baixo, para $13,7B. Esse padrão reforça a seletividade em andamento e a demanda marginal mais fraca em comparação com o BTC.Os ETFs de XRP marginalmente mais baixos.

Pequenos fluxos para a Bitwise foram superados por saídas da 21Shares, resultando em uma saída líquida de -$0,4M. A atividade de negociação permaneceu leve e os ativos líquidos estáveis perto de $1,11B.

Em resumo: fevereiro começou com uma clara votação de confiança no Bitcoin, refletida em fluxos amplos, sem saídas, e um giro elevado. Em outros lugares, ETH e XRP continuam a enfrentar pressão seletiva, enquanto SOL se reconstrói silenciosamente. A divergência sublinha a rotação e a discriminação de risco, não um movimento sincronizado de risco.

4. Opções & Derivativos

Após o vencimento em 30 de janeiro, a volatilidade foi redefinida, mas não eliminada.

O vencimento de ~$8,8B em 30 de janeiro removeu o risco de curto prazo, mas o preço não transicionou para uma tendência. A volatilidade implícita de curto prazo foi comprimida acentuadamente (-10 vols BTC, -15 vols ETH), enquanto as estruturas de prazo permanecem invertidas, sinalizando expectativas de choques futuros, apesar da calma no curto prazo. O mercado está se consolidando devido ao alívio de posicionamento, não à renovação de convicção.A assimetria permanece defensiva abaixo do OI pesado em calls.

O skew de 25 delta permanece negativo (-8% BTC, -9% ETH), mantendo puts precificados a um prêmio mesmo quando as razões de put/call principais parecem benignas (BTC ~0,44, ETH ~0,5). Essa divergência indica que os participantes estão mantendo seguro contra a baixa, consistente com uma exposição cautelosa e gerenciada em risco, em vez de otimismo absoluto.O BTC mostra uma alta seletiva limitada pelo gamma.

O OI de opções BTC se reconstruiu para ~$26B, com calls em ~56%, impulsionado por posicionamento de longo prazo a $100k (fev-mar). No entanto, a fixação do gamma na faixa de $85k–95k suprimiu a volatilidade realizada. Clusters de puts a $90k e $70k sinalizam cobertura ativa contra a resolução negativa se a consolidação quebrar.A compressão da volatilidade é frágil.

A volatilidade implícita de fevereiro média ~45%, enquanto as razões de prêmio de puts permanecem elevadas. Com volumes em 24h quase equilibrados (calls ~48%, puts ~52%), o risco é que desfechos de hedge acionem uma expansão da volatilidade, favorecendo movimentos rápidos e mecanicamente impulsionados em vez de rompimentos ordenados.O ETH permanece estruturalmente mais fraco.

As opções de ETH continuam a precificar defensivamente. Apesar do OI dominante em calls, os puts negociam mais ricos, com dor máxima em ~$3.000 e interesse elevado de baixa na faixa de $2.800–2.900. Preços abaixo de $3k reforçam a sensibilidade à baixa, com a acumulação de baleias sugerindo estabilização, não recuperação de tendência.

Resumo geral:

O posicionamento de opções reflete um interesse seletivo em alta no BTC, mas cautela persistente, enquanto o ETH permanece totalmente defensivo. A compressão da volatilidade pós-vencimento é liderada por posicionamento, não por convicção. Qualquer catalisador macro ou político corre o risco de movimentos assimétricos e rápidos, não de uma mudança de tendência durável.

5. Forense On-Chain

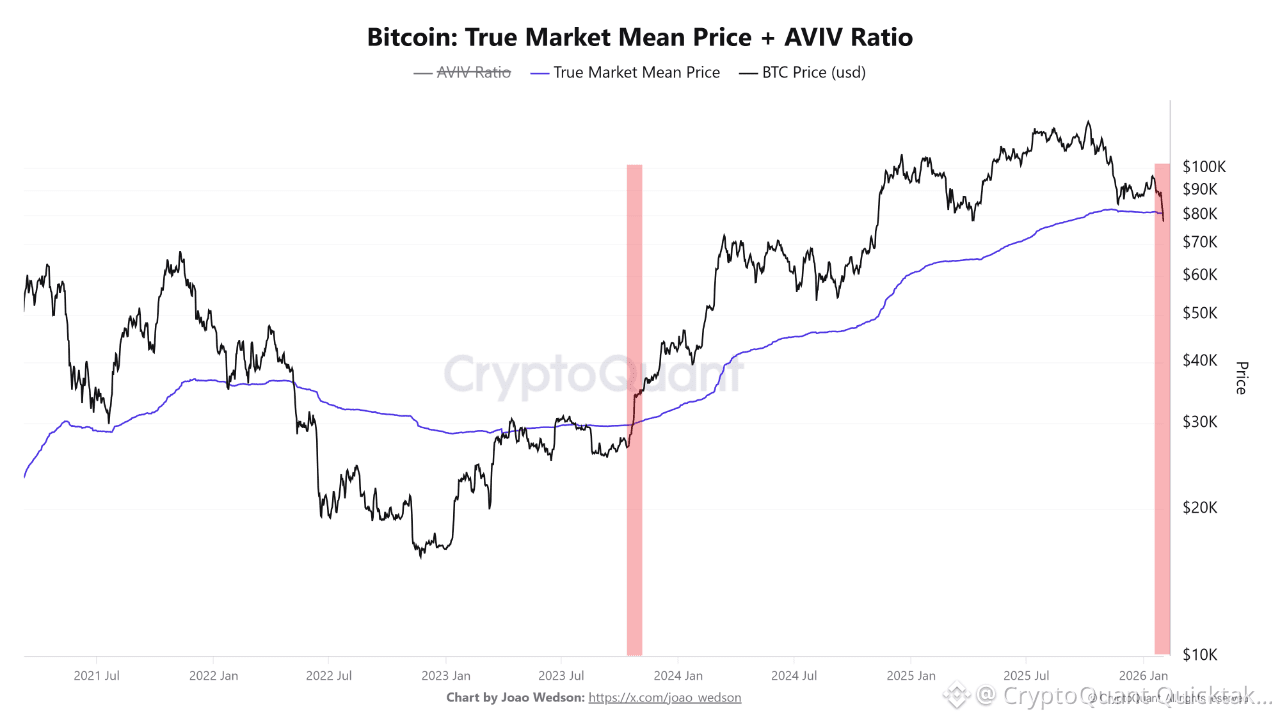

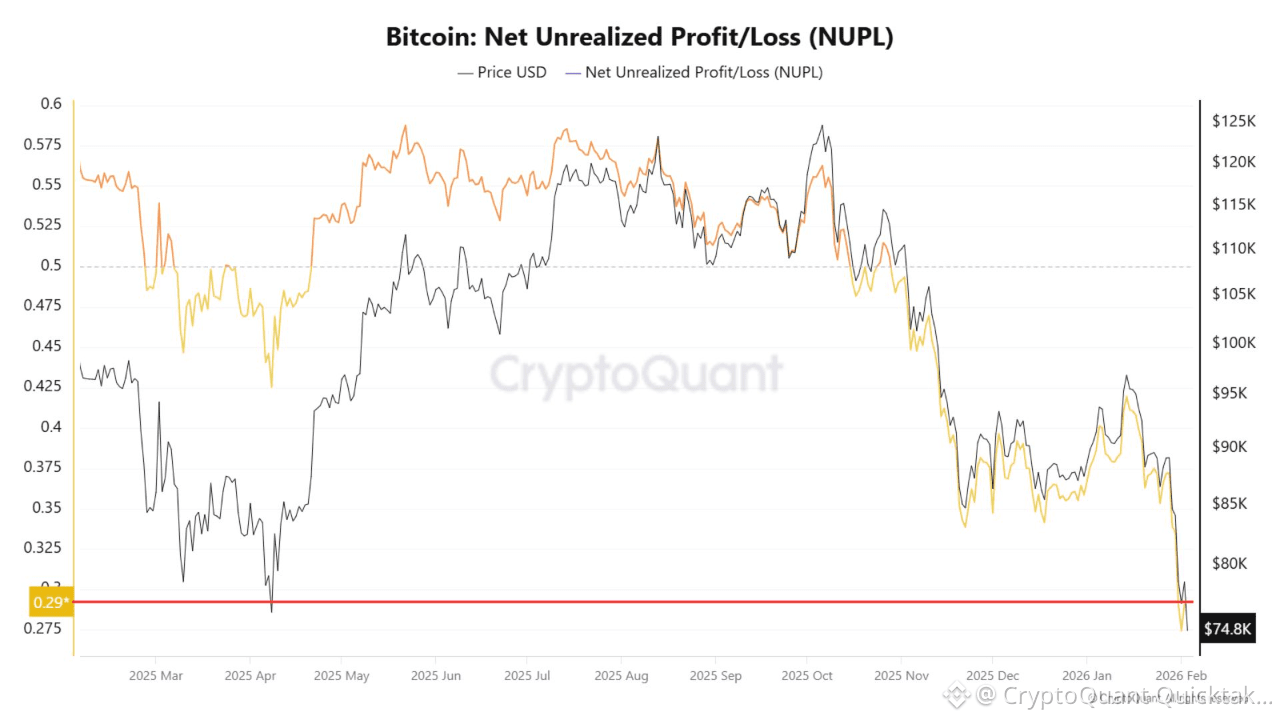

O Bitcoin caiu abaixo de seu Preço Médio de Mercado Verdadeiro (TMMP) pela primeira vez desde outubro de 2023, um nível que representa a média do custo de todos os compradores históricos de Bitcoin e muitas vezes atua como um indicador de regime.

Negociar acima do TMMP tipicamente reflete um mercado saudável, impulsionado por lucros, enquanto movimentos sustentados abaixo dele sinalizam aumento de estresse à medida que uma parcela crescente de detentores entra em perdas.

Com o TMMP atualmente perto de $80k, o recente fechamento semanal abaixo desse nível marca uma clara deterioração na estrutura do mercado. Historicamente, quebras similares, notavelmente em maio de 2022, precederam fases de baixa prolongadas, sugerindo que a pressão para baixo está aumentando e que os ursos estão começando a afirmar controle.

O Bitcoin está agora em uma fase de teste de oferta, onde as moedas acumuladas perto das recentes altas estão sendo testadas após uma correção acentuada pós-tendência.

O preço caiu cerca de 32% de ~$108k para ~$73k, empurrando a parcela da oferta em lucro para baixo de 78% para 56%, deixando ~44% das moedas em perda não realizada. Essa mudança importa porque muitos detentores que compraram perto das altas mudaram rapidamente de ganhos confortáveis para estarem perto ou abaixo do custo, tornando seu comportamento, e não o nível de preço, a variável chave.

On-chain, o NUPL caiu para ~0,29, indicando que o mercado ainda é líquido, mas com um buffer psicológico muito mais fino do que em fases de alta forte. Por enquanto, isso aponta para uma fase corretiva de teste de convicção em vez de uma quebra estrutural, com o próximo movimento determinado por se detentores de alto custo absorvem pressão ou distribuem em recuperações.

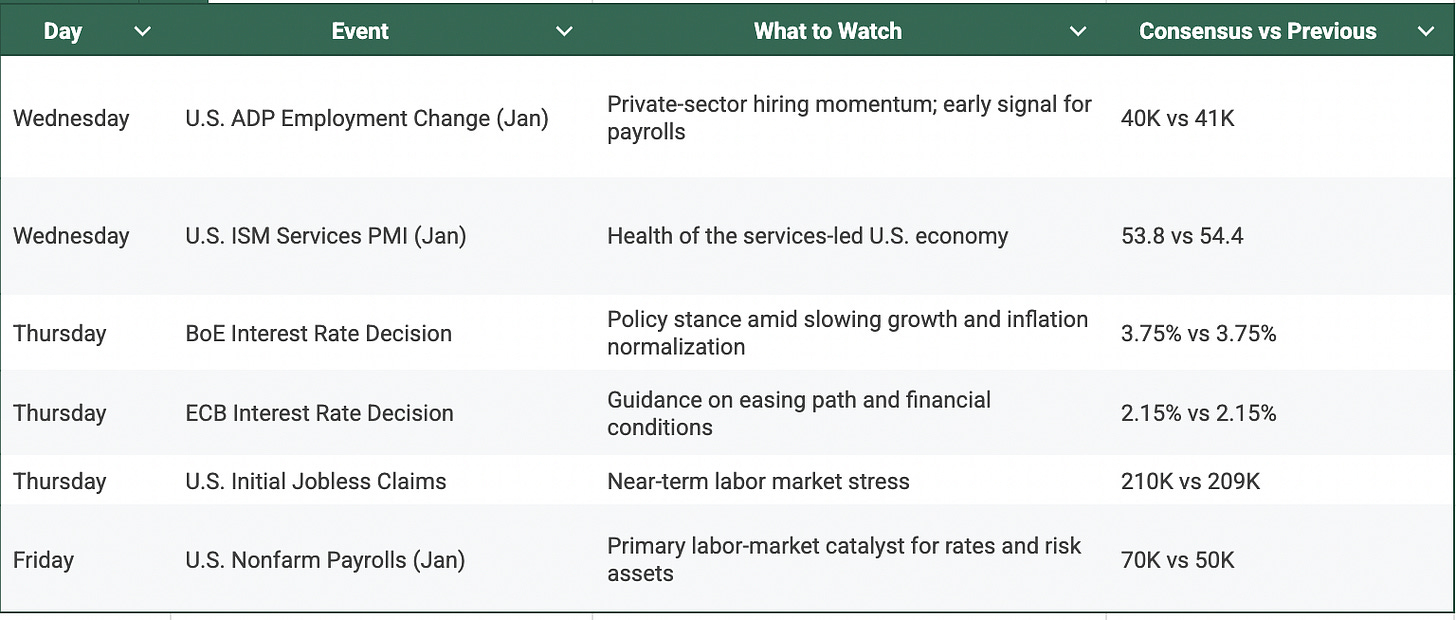

6. A Semana que Vem

7. Conclusão

O sentimento em Bitcoin deteriorou-se ainda mais, aprofundando o cenário de aversão ao risco em vez de estabilizar. O Índice de Medo & Ganância Cripto caiu mais fundo no medo extremo, agora lendo 17, enquanto o Bitcoin revisitou os mínimos de abril. Isso marca uma clara quebra de confiança e reforça a visão de que as tentativas recentes de alta falharam em transitar para uma fase de recuperação sustentável.

Em um mercado impulsionado por oscilações de liquidez e fluxo institucional, nossa plataforma Crush Circle da CryptoCrush oferece aos investidores acesso direto a pesquisas especializadas, orientação em tempo real e as estruturas necessárias para se manter à frente do próximo grande movimento.

Fonte: Cryptocrush