Pentru 15 ani, planul a fost simplu:

- Construiește software.

- Cost marginal zero.

- Scalabilitate infinită.

- Marje de 80%.

- Răscumpărări.

- Expansiune multiplă.

Acesta a fost modelul "fără active". A făcut din Silicon Valley cea mai profitabilă mașină de căutare a rentei din istoria umană. A convins investitorii că companiile tehnologice nu erau intensive în capital—erau imperii de proprietate intelectuală care tipăreau bani din servere.

Această narațiune a murit săptămâna aceasta.

Bomba de adevăr de 740 de miliarde de dolari

Iată ce s-a întâmplat de fapt în timp ce te uitai la Bitcoin respingând 69K:

Patru companii — Google, Amazon, Microsoft, Meta — tocmai au ghidat cheltuielile de capital din 2026 la 650 MILIARDE de dolari.

Adaugă Oracle și CoreWeave. 740 miliarde de dolari.

Lasă-mă să contextualizez acel număr pentru tine:

- Creștere de 70% an de an

- Dublu față de ce se aștepta piața (creștere de 35%)

- Aproape egal cu ÎNTREG fluxul de numerar operațional al acestor companii

- Se apropie de 1.4% din PIB-ul SUA — teritoriu al bulei dot-com

Aceasta nu este un "ciclul cheltuielilor de capital." Aceasta este o schimbare structurală a regimului.

---

Colapsul Fluxului de Numerar pe care nu l-ai prețuit

Goldman Sachs: "Dacă această cheltuială se menține, Mag 7 va avea zero flux de numerar liber pentru buybacks în 2026."

Bank of America: "Excluzând Microsoft, fluxul liber de numerar al fiecărui hiperscalator ajunge la zero — sau negativ — chiar dacă opresc complet buybacks."

Meta: Deja semnalizează o mutare de la "net cash neutral" la "net debt positive."

Aceasta este partea pe care ancorele CNBC nu o strigă:

Companiile care au definit "fără active" sunt acum cele mai intensive în capital din lume.

Un centru de date nu este software. Este beton, cupru și turnuri de răcire. Se depreciază. Consumă energie. Necesită întreținere continuă CAPEX.

Aceasta nu este o pivotare. Aceasta este o transformare permanentă.

Bula de datorii pe care nimeni nu o observă

Când fluxul intern de numerar nu este suficient, te duci pe piața obligațiunilor.

Oracle: emiterea de obligațiuni de 25 de miliarde de dolari săptămâna trecută. 129 de miliarde de dolari în comenzi — suprasubscrise de 5 ori. Acțiunile au scăzut cu 15% oricum pentru că piața a realizat că împrumută pentru a supraviețui, nu pentru a crește.

Google: obligațiune de 20 de miliarde de dolari — **100 de miliarde de dolari în comenzi**. Cea mai mare din istoria companiei. Apoi s-a întors imediat și a emis:

- Obligațiuni de 5,5 miliarde de lire sterline (cele mai mari din istoria corporativă a Regatului Unit)

- Obligațiuni CHF (a rupt recordul lui Roche)

- O OBLIGAȚIUNE DE 100 DE ANI — prima de la o companie de tehnologie din 1999

Să stăm cu asta.

Google — 125 miliarde de dolari în numerar, 90 miliarde de dolari în FCF anual din publicitate — emite obligațiuni de secol.

De ce? Pentru că ei nu cred că banii vor fi acolo când au nevoie de ei. Își prefinanțează următoarea decadă de pierderi astăzi, la ratele de astăzi, deoarece știu că costul capitalului crește doar de aici înainte.

Datoria de grad de investiție legată de AI reprezintă acum 14% din întreaga piață de obligațiuni IG din SUA.

Aceasta este mai mare decât sectorul bancar.

Piața s-a mutat liniștit de la creșterea sponsorizată de capital propriu (buybacks, expansiune multiplă) la supraviețuirea sponsorizată de datorii (leverage, acoperire a dobânzii, risc de refinanțare).

Aceasta schimbă totul despre cum evaluezi aceste companii.

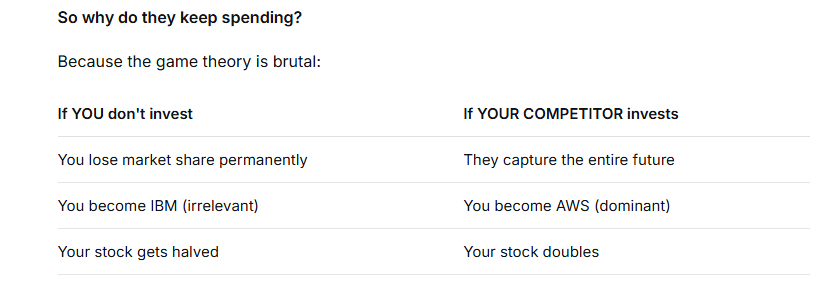

Dilema Prizonierilor: De ce nu pot să se oprească

Iată partea care ar trebui să te terifieze:

Fiecare CEO știe că aceasta este irațională.

Goldman a făcut calculele. Pentru a justifica 500-600 miliarde de dolari anual CAPEX, aceste companii trebuie să genereze 1 TRILION de dolari în profituri anuale până în 2028.

Consensul actual pentru 2026: 450 miliarde de dolari.

Aceasta este o diferență de profit de 550 miliarde de dolari.

Explică-mi cum abonamentele ChatGPT de 30 de dolari/lună și apelurile API pentru întreprinderi închid acea diferență. Nu poți. Matematica nu funcționează.

Atunci de ce continuă să cheltuie?

Pentru că teoria jocurilor este brutală:

Aceasta este un echilibru Nash. Fiecare jucător acționează rațional în interesul său, iar rezultatul colectiv este autodistrugerea colectivă.

După cum a spus Goldman: "Chiar dacă randamentele pe termen scurt sunt comprimate, cheltuielile de capital continue rămân raționale la nivel individual."

Traducere: Știm că construim un pod către nicăieri. Dar dacă nu-l construim, altcineva o va face — și vom fi blocați pe acestă parte pentru totdeauna.

Efectul de Ordinul Doi: AI Mănâncă Copiii Săi

Iată partea pe care narațiunea "bull AI" o ignoră complet:

Aceeași infrastructură AI pe care acești giganți o construiesc distruge activ în evaluarea propriilor clienți.

Companiile software — SaaS, software de întreprindere, aplicații verticale — sunt distruse pentru că investitorii își dau seama că AI le face pe majoritatea dintre ele obsolete.

De ce să plătești 50 de dolari/sediu/lună pentru Salesforce când un agent AI poate scrie înregistrări CRM, programa apeluri și genera rapoarte automat?

De ce să plătești 200 de dolari/utilizator pentru Adobe când Midjourney + Claude face 80% din muncă?

Aceasta nu este ipotetică. Obligațiunile companiilor software sunt sub presiune. Prețurile împrumuturilor cu levier în software: scăzute cu 4% YTD.

Și aici este unde riscul sistemic trăiește:

Fondurile de credit private (BDC-uri) au 20% din portofoliile lor în datorii software.

- 50% din împrumuturile software sunt evaluate B- sau mai jos

- 26% sunt CCC — junk prin orice definiție

- 46% din datoriile software-ului se maturizează în următorii 4 ani

Dacă AI înlocuiește numărul de angajați din software și veniturile software-ului colapsează, acele împrumuturi nu se refinanțează. Ele eșuează.

Și când BDC-urile încep să aibă pierderi de 20-30% pe 20% din portofoliu, ciclul de credit se schimbă.

Giganții AI nu cheltuiesc doar pentru a se îndatora. Ei inginerizează colapsul ecosistemului care cumpără computația lor în cloud.

Cele două finaluri

Scenariul A: Cloud 2.0 (Cazul Bull)

Adoptarea AI urmează traiectoria AWS:

- 3 ani pentru a ajunge la punctul de echilibru

- 10 ani pentru marje de 30%

- 1,5 trilioane de dolari în comenzi cloud restante se vor converti în venituri

În această lume, cheltuielile de capital de 740 miliarde de dolari/an de astăzi par ieftine în 2032. Obligațiunile Google de 100 de ani tranzacționează la un premium. Bula de datorii a fost de fapt "pre-finanțarea unei revoluții în productivitate."

Scenariul B: Global Crossing 2.0 (Cazul Bear)

Bula de fibră optică din anii 1990 nu a fost construită de bani proști. A fost construită de actori raționali care supraestimează cererea.

Global Crossing a întins cabluri peste Atlantic deoarece toată lumea știa că internetul va necesita lățime de bandă. Au avut dreptate. Au fost cu 20 de ani mai devreme.

Compania a dat faliment. Obligațiunile au ajuns la zero. Infrastructura a fost cumpărată cu câțiva bani.

Aceeași dinamică se aplică și astăzi.

Este AI supraestimat cu 20%? Sau 200%?

Dacă este aceasta din urmă, proiectele BI de 4 trilioane de dolari până în 2030 nu devin profituri. Devine active blocate.

Și piața obligațiunilor se trezește.

Ce înseamnă asta pentru tine

Pentru Bitcoin:

Bulele de datorie tehnologică în cele din urmă distrug activele de risc. Dacă piața obligațiunilor se închide pentru Mag 7, lichiditatea evaporă peste tot. Suportul de 64.000 $ devine 52.000 $. Urmărește spread-urile de credit, nu NFP.

Pentru Acțiuni:

Premiumul "fără active" a dispărut. Acum evaluezi afaceri de infrastructură intensive în capital care tranzacționează la multiplicatori software. Acea matematică nu funcționează. Așteaptă-te ca compresia multiplă să se accelereze.

Pentru Credit:

Piața IG este acum 14% afectată de CAPEX AI. Tranche-ul BBB este canarul. Dacă spread-urile se măresc aici, întreaga stivă de datorii corporative se reprogramează.

Pentru Teza Ta:

Întrebarea nu mai este "VA SCHIMBA AI LUMEA?" O va face.

Întrebarea este: "Vor fi companiile care cheltuie 740 miliarde de dolari/an cele care capturează acea valoare — sau vor fi scheletul de fibră optică pe care altcineva profită?"

Istoria sugerează că este a doua.

Modelul fără active nu a murit pentru că CEO-urile au luat decizii proaste.

A murit pentru că AI este fizic imposibil de livrat fără active.

Nu poți rula GPT-7 pe "proprietate intelectuală." Ai nevoie de reactoare nucleare, minerale rare, cabluri de fibră optică și sisteme de răcire de dimensiunea terenurilor de fotbal.

Aceasta nu este software. Aceasta este infrastructură.

Și infrastructura nu a tranzacționat niciodată la 25x vânzări.

Re-evaluarea a început abia acum.

Care este expunerea ta?

⬇️ Mai ții încă Mag 7 în această transformare sau te rotești în ceva ce nu are nevoie să împrumute timp de 100 de ani pentru a supraviețui?

💬 Dacă ești pe termen lung cu Google sau Microsoft aici — apără teza. Vreau să o aud.