În primul rând, nu sunt pesimist cu privire la $CRCL și am menționat de mai multe ori că CRCL se află pe lista mea de cumpărare, doar că nu intenționez să cumpăr CRCL la peste 80 de dolari; recent am început să mă gândesc să construiesc treptat o nouă poziție, aceasta fiind premisa.

Mulți colegi au văzut raportul financiar al Circle, iar răspunsul pentru trimestrul patru a fost destul de bun; unii colegi au spus chiar că în perioada de reducere a dobânzilor, Circle ar putea avea o astfel de performanță, ceea ce este foarte impresionant; deși această afirmație nu este greșită, nu este complet corectă.

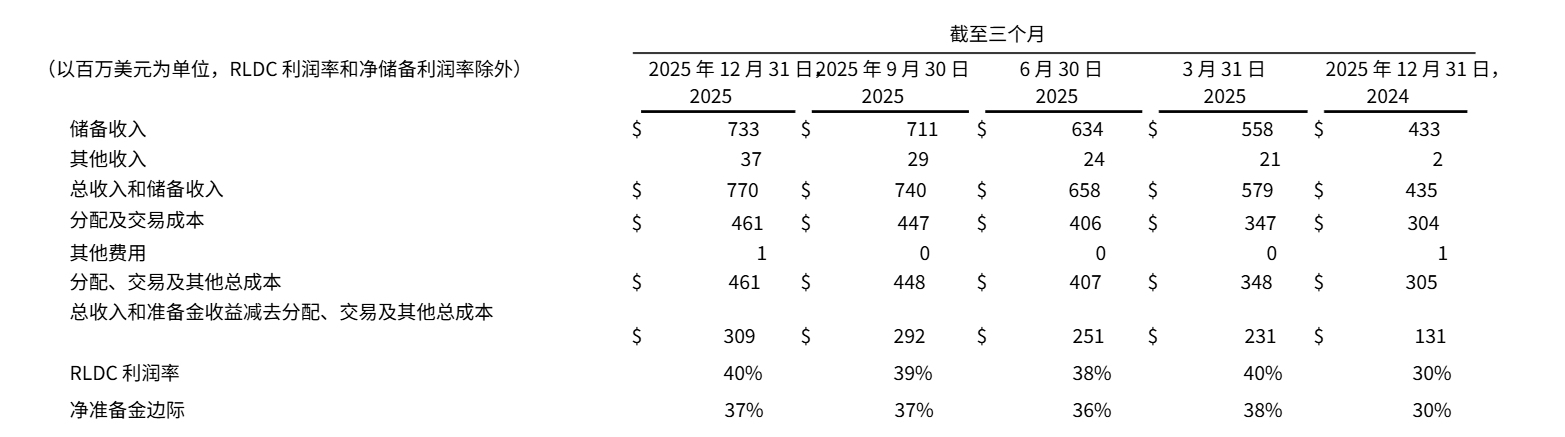

Într-adevăr, raportul financiar al Circle pentru trimestrul patru din 2025 comparativ cu venitul total din perioada similară din 2024 a crescut cu 77%, atingând 770 milioane de dolari, iar câștigul pe acțiune EPS a ajuns la 0,43 dolari, depășind semnificativ așteptările pieței, profitul net fiind de aproximativ 133 milioane de dolari, ceea ce este absolut pozitiv, fără îndoială.

Dar, privind datele de detaliu, Circle a obținut aceste rezultate nu datorită creșterii veniturilor din activități sau a comisioanelor, ci datorită creșterii dobânzilor, creșterea dobânzilor provenind din creșterea volumului emis de USDC.

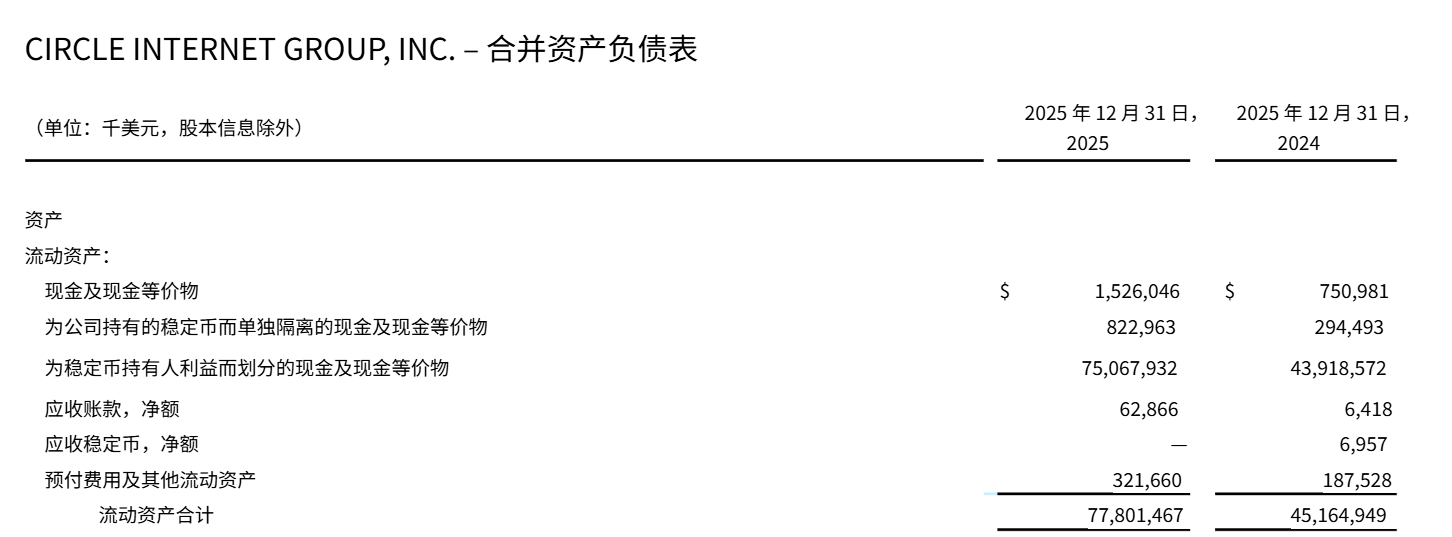

Până în decembrie 2024, volumul total emis de Circle pentru USDC este de 43,92 miliarde dolari.

Până în decembrie 2025, volumul total emis de USDC a ajuns la 75,49 miliarde de dolari, cu o creștere de 71,88%.

Așadar, creșterea principalelor venituri ale $CRCL se datorează creșterii semnificative a volumului de emitere a USDC, ceea ce a dus la venituri mai mari din dobânzi.

Raportul financiar a subliniat clar că sursa principală a veniturilor provine din veniturile de rezervă, nu din alte venituri din rezerve, deși acestea din urmă sunt în creștere. Chiar și până în decembrie 2025, alte venituri sunt de doar 37 milioane de dolari, reprezentând doar 1/20 din veniturile de rezervă. Este bine cunoscut că, chiar și Circle recunoaște că scăderea ratelor dobânzilor federale va afecta direct structura veniturilor.

Așadar, în fața unei perioade de reducere a dobânzilor, dacă alte venituri nu pot să crească semnificativ, Circle va trebui să continue să emită USDC în cantități mari pentru a-și menține așteptările de venituri.

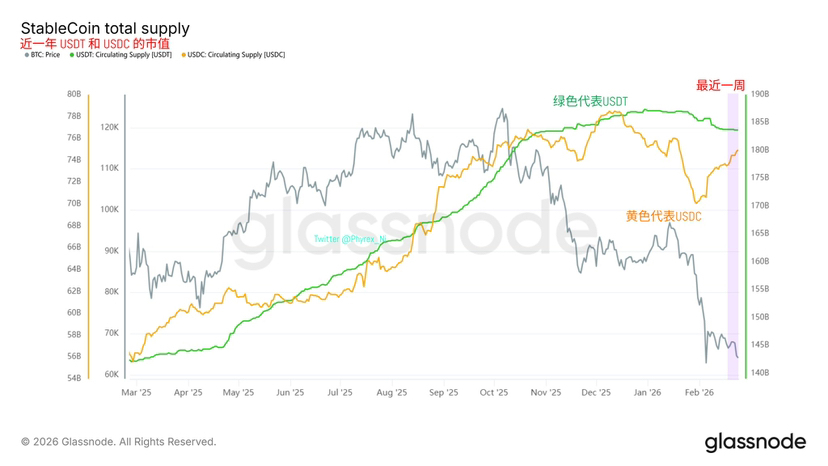

Recent, capitalizarea de piață a USDC a scăzut din cauza stagnării industriei criptomonedelor, dar cred că odată cu îmbunătățirea pieței, USDC va crește treptat. Totuși, este puțin probabil să dubleze din nou volumul într-o lună (raportul financiar din primul trimestru din 2026). Și odată ce intrăm într-o perioadă rapidă de reducere a dobânzilor, capacitatea de profitabilitate a fiecărui USDC va fi cu siguranță comprimată.

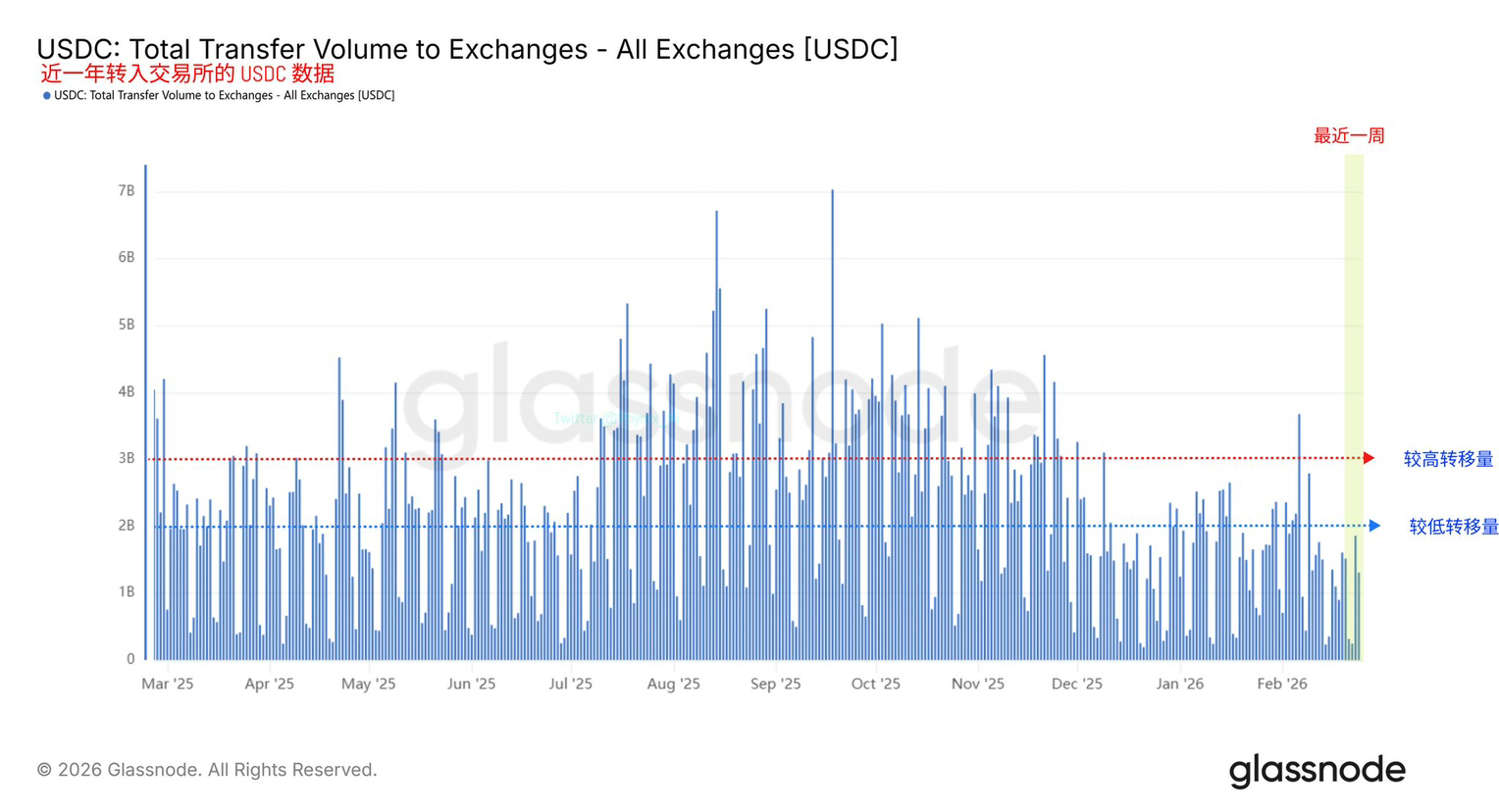

Desigur, revenirea capitalizării de piață a USDC este unul dintre motivele pentru care mă pregătesc să acumulez. Fondurile sunt adesea considerate indicatoare avansate ale pieței, iar revenirea constantă a capitalizării de piață a USDC este foarte probabil să sugereze că investitorii se pregătesc să cumpere la prețuri mici, deși nu am observat în prezent o tendință de transfer a acestor fonduri către burse.

Dar cred că aceste noi emisiuni de USDC sunt fie pregătite pentru a susține tranzacții, fie pentru a susține plăți. Indiferent de care este, este un lucru pozitiv pentru dezvoltarea $CRCL. Desigur, nu este clar când se va realiza acest beneficiu, așa că începerea acumulării cu sume mici nu este neapărat greșită.

De asemenea, trebuie menționat că costurile de distribuție ale Circle sunt foarte, foarte mari, în special costurile pentru Coinbase. Raportul financiar arată că în trimestrul IV 2025, costurile totale de distribuție, tranzacție și alte costuri ale CRCL au fost de 461 milioane de dolari, cu o creștere de 52%, din cauza creșterii plăților de distribuție, iar costurile operaționale au ajuns la 254 milioane de dolari, cu o creștere de 95%.

Costurile ridicate ale canalelor și costurile operaționale sunt, de asemenea, unele dintre motivele care limitează CRCL.

Desigur, CRCL a avut și o performanță bună:

1. Rețeaua de testare publică Arc a fost lansată, cu peste 100 de participanți, incluzând bănci, piețe de capital, active digitale, plăți și domeniul tehnologic. Pe baza datelor din ultimele 30 de zile până la 20 februarie 2026, volumul mediu zilnic de tranzacții a fost de 2,3 milioane. De la lansarea rețelei de testare, numărul total de tranzacții a depășit 166 milioane. Arc este programat să lanseze rețeaua principală în acest an.

2. Rețeaua de Plăți Circle (CPN) s-a extins; până la 20 februarie 2026, 55 de instituții financiare s-au alăturat rețelei, iar alte 74 sunt în curs de evaluare. Volumul anual de tranzacții este de 5,7 miliarde dolari.

3. La sfârșitul anului, EURC în circulație este de 310 milioane de euro, cu o creștere de 284% față de anul anterior și o creștere de 44% față de trimestrul anterior. La sfârșitul anului, activele USYC sunt de 1,5 miliarde de dolari, cu o creștere de 111% față de trimestrul anterior.

4. Visa a anunțat că bănci emitoare și bănci de acceptare din Statele Unite pot acum să efectueze decontări complete folosind USDC cu Visa, realizând astfel decontări continue în afara programului normal de lucru al băncilor tradiționale.

5. Intuit a lansat un parteneriat strategic pe termen lung, care va integra USDC și infrastructura de suport Circle pe platforma sa.

6. A fost stabilită o colaborare cu cea mai mare piață de prognoză din lume, Polymarket, pentru a promova utilizarea USDC ca garanție principală și activ de decontare pe piața sa.

7. Guvernul Bermudelor a anunțat planuri de a deveni prima națiune complet bazată pe blockchain din lume, susținută de infrastructura de active digitale Circle.

8. În decembrie, Circle a primit aprobată condiționată de la Biroul de Reglementare Monetară pentru a înființa o bancă de încredere națională, consolidând astfel infrastructura USDC.

În mare, acestea sunt lucrurile. În general, $CRCL, ca prima acțiune a unei monede stabile din Statele Unite și singura de acest fel, are încă imaginație și potențial de creștere. Raportul financiar de acum este puternic, bazându-se pe creșterea capitalizării de piață a USDC, dar menținerea acestui nivel de putere în raportul financiar din primul trimestru din 2026 sau în rapoartele ulterioare va fi foarte dificil.

Începând să acumuleze, achizițiile la prețuri reduse ar trebui să fie o opțiune pentru colegii care au fonduri suficiente. În plus, deoarece CRCL are în prezent alte venituri scăzute, este foarte legat de prosperitatea generală a pieței criptomonedelor. Dacă întreaga piață de criptomonede se descurcă prost, CRCL ar putea avea dificultăți în a crește independent.