unchiul meu a lucrat în crypto ocupându-se cu BITCOIN și ETHEREUM în fiecare zi și în supravegherea băncii centrale timp de peste douăzeci de ani și, sincer, expresia sa preferată era că transparența este ușor de promis și greu de definit 😂

m-am gândit la asta săptămâna aceasta citind prin arhitectura de confidențialitate wCBDC și rCBDC în stiva SIGN. pentru că designul face două promisiuni de confidențialitate foarte diferite pentru două grupuri de utilizatori foarte diferite. și apoi plasează un strat de supraveghere peste ambele. și acel strat de supraveghere este locul unde lucrurile devin cu adevărat interesante.

Cele două căi și ceea ce promit:

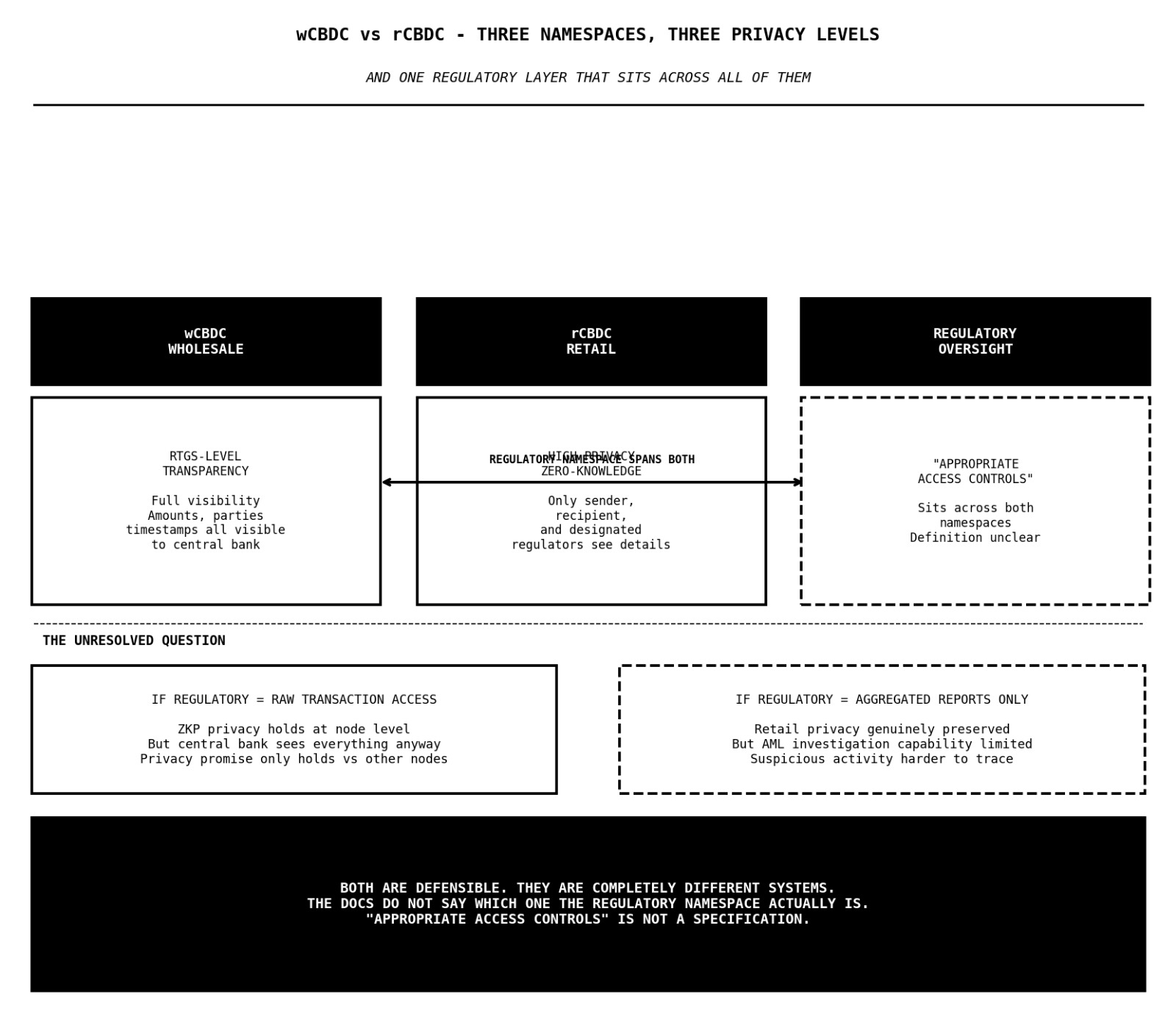

CBDC-ul angro gestionează decontările interbancare. transferuri de valoare mare între instituțiile financiare. modelul de confidențialitate aici este transparența la nivel RTGS. brut în timp real

sistemele de decontare au funcționat întotdeauna cu vizibilitate totală către banca centrală. fiecare transfer interbancar este vizibil. sume, contrapartide, timbre temporale. aceasta este deliberată. politica monetară depinde de asta. monitorizarea riscurilor sistemice depinde de asta

wCBDC oferă același lucru pe lanț.

CBDC-ul de retail gestionează plățile cetățenilor. tranzacții de zi cu zi. alimente, chirie, salarii. aici promisiunea de confidențialitate este complet diferită. dovezi fără cunoștințe. doar expeditorul, destinatarul și autoritățile de reglementare desemnate pot vedea detaliile tranzacției. aceasta este o garanție de confidențialitate puternică. aplicată tehnic, nu doar politic. stratul ZKP înseamnă că nici măcar operatorii de noduri nu pot citi conținutul tranzacției.

două spații de nume. două politici de aprobat. două niveluri complet diferite de confidențialitate. până acum, designul este coerent și raționamentul pentru fiecare alegere este clar.

Ce m-a impresionat cu adevărat aici

decizia de a separa acestea la nivel de spațiu de nume mai degrabă decât la nivel de sistem este apelul corect. o infrastructură unificată cu regimuri de confidențialitate distincte este operațional mai curată decât două sisteme CBDC complet separate pe care banca centrală trebuie să le reconcilieze. graficul de dependență a tranzacțiilor face validare paralelă în ambele spații de nume. consensul Arma BFT ordonă ambele

banca centrală obține supraveghere unificată printr-un singur spațiu de reglementare mai degrabă decât două tablouri de bord separate.

și implementarea ZKP pentru retail nu este o măsură pe jumătate. Groth16, Plonk, BBS+ sunt listate în specificațiile tehnice. acestea sunt sisteme de dovezi de grad de producție. dezvăluirea selectivă înseamnă că un regulator poate verifica că o tranzacție îndeplinește o regulă - limită de transfer, steag AML, condiție de eligibilitate - fără a vedea conținutul complet al tranzacției. matematica face munca, astfel încât politica să nu fie nevoită.

Aici m-am blocat totuși:

spațiul de reglementare. acesta este al treilea spațiu care se află atât în wCBDC, cât și în rCBDC. iar documentele îl descriu ca oferind băncii centrale acces de supraveghere cu controale de acces adecvate pentru conformitate și operațiuni de politică monetară.

controale de acces adecvate.

această frază face multă muncă și nu pot găsi ce este sub ea.

iată de ce contează. garanția de confidențialitate a CBDC-ului de retail spune că doar expeditorul, destinatarul și autoritățile de reglementare desemnate văd detaliile tranzacției. spațiul de reglementare este modul în care acele autorități de reglementare desemnate văd ceea ce trebuie să vadă

dar ce să vadă exact

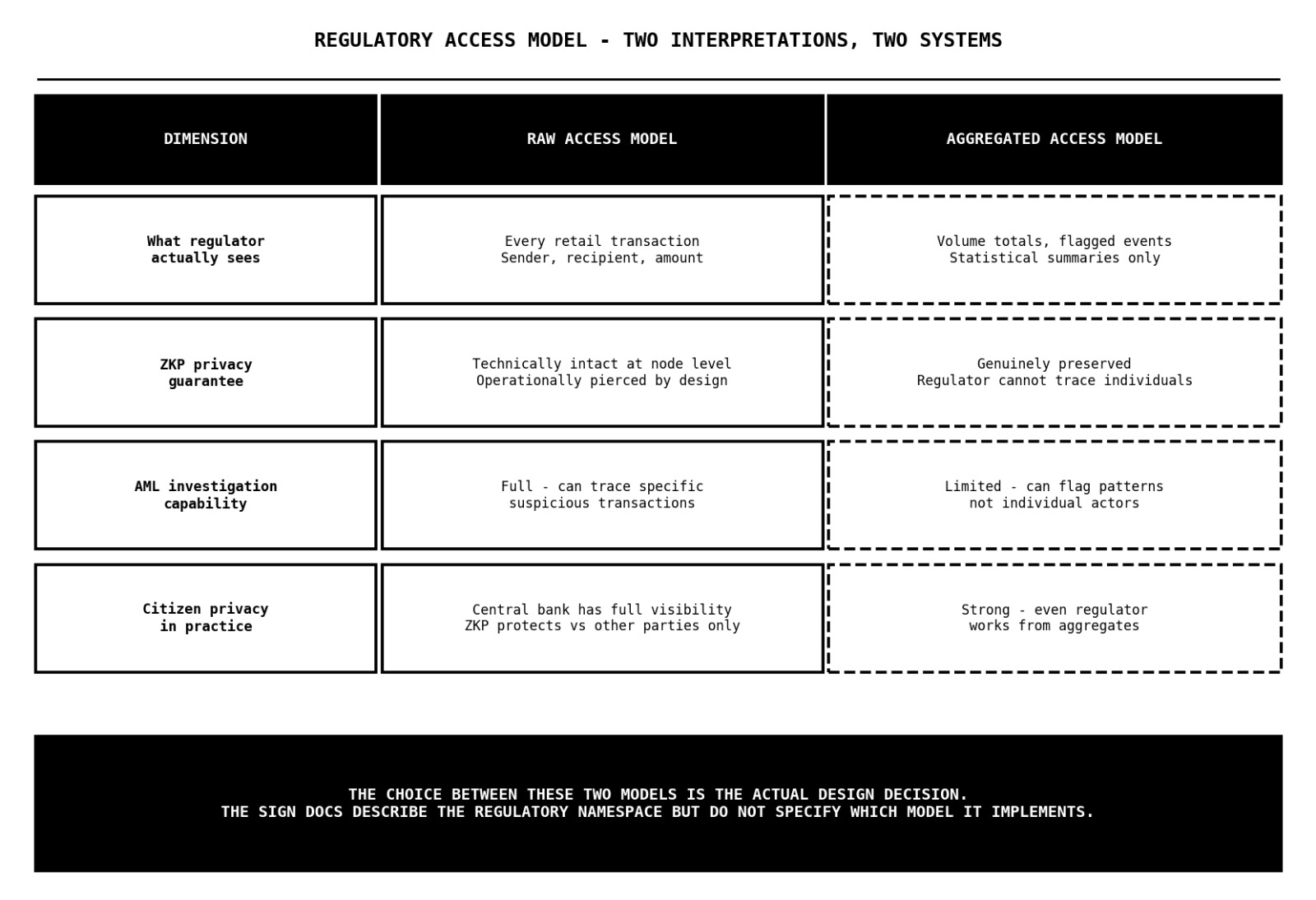

datele tranzacțiilor brute sau rapoartele agregate. dacă spațiul de reglementare oferă băncii centrale acces la datele brute ale tranzacțiilor de retail - fiecare expeditor, fiecare destinatar, fiecare sumă - atunci confidențialitatea ZKP este tehnic intactă la nivel de nod, dar operațional, regulatorul are vizibilitate totală oricum. garanția de confidențialitate se menține pentru toată lumea, cu excepția unei singure părți cu cea mai mare putere instituțională.

dacă spațiul de reglementare oferă doar raportare agregată - volum total, tranzacții semnalate, rezumate statistice - atunci capacitatea de supraveghere este mai slabă decât sugerează documentele. o bancă centrală care poate vedea doar fluxurile agregate de CBDC pentru retail nu poate efectua investigații AML eficiente sau răspunde la rapoarte specifice de activitate suspectă

ambele sunt alegeri de design defensibile în funcție de ceea ce are nevoie banca centrală și ce înseamnă confidențialitatea în acel context suveran. dar sunt sisteme complet diferite cu implicații complet diferite pentru cetățeni

și documentele nu spun care dintre ele este?

onest nu știu dacă spațiul de reglementare oferă băncilor centrale o supraveghere reală asupra CBDC-ului de retail în timp ce păstrează confidențialitatea cetățenilor prin dezvăluirea selectivă ZKP - sau dacă cerința de supraveghere și promisiunea de confidențialitate sunt în tăcere în tensiune și nimeni nu a numit încă acea compromis?? 🤔

#SignDigitalSovereignInfra @SignOfficial $SIGN