Contul public de prevenire a jocurilor de noroc are în home o jumătate din povești care sunt legate de contracte. Nu este o exagerare, este realitate.

Contractul în sine nu este problema, iar levierul nu este păcatul original. Poți spune că ești dispus să pierzi, nu să câștigi. Dar problema este: schimbul își sacrifică utilizatorii în favoarea market maker-ilor, ceea ce nu mai este o problemă de cazinou, ci un masacru al porcului.

Masacrul porcului nu afectează utilizatorul, ci și reputația schimbului.

Când toți utilizatorii au plecat, au murit, iar banii au ajuns în mâinile jucătorilor și ale market maker-ilor. Atunci, cui îi mai oferim servicii?

Dacă și tu ai fost "masacrat de porci", în afară de a fi dispus să pierzi, poți să faci ceva simplu: să împărtășești mai departe pentru a avertiza ⚠️ mai mulți oameni, să nu permită altora să cadă în abis și să pună presiune asupra schimbului, cel puțin să nu devină complice la masacrul porcului.

Care este situația actuală?

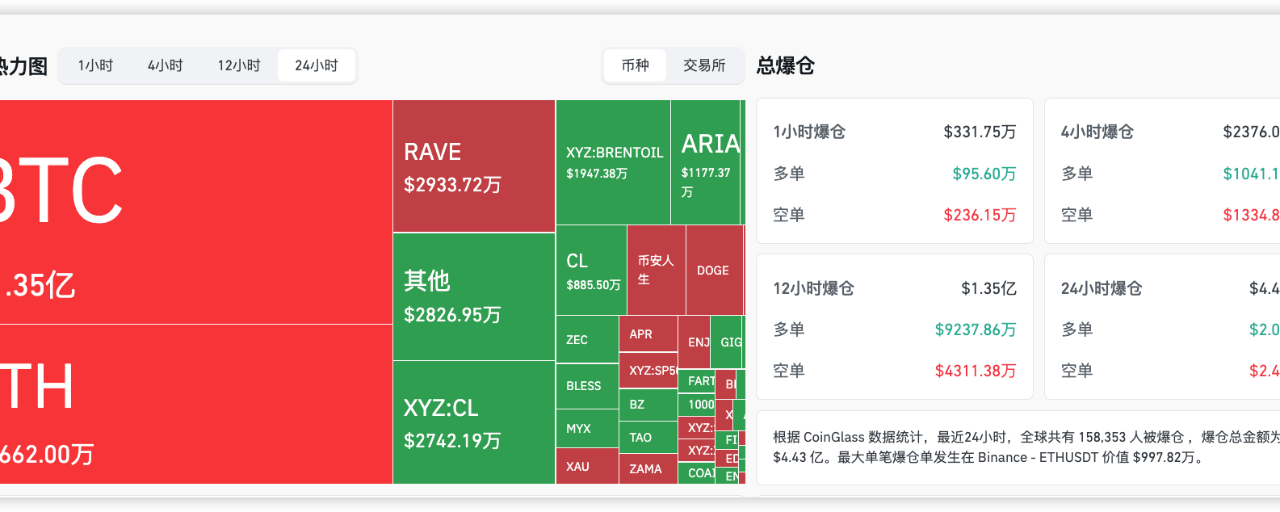

1. Monedele speculative au o concentrare înaltă pe piața spot. Multe monede cu o capitalizare mică au peste 90% din volum în mâinile jucătorilor mari. Prețul spot nu este rezultatul unei lupte de piață, ci este desenat de market makerii care își folosesc banii.

2. Rata de finanțare devine muniție. Mecanismul de rată de finanțare stabilit pe o oră ar fi trebuit să ancoreze prețul mai precis. Dar în condițiile de control înalt, market makerii pot trasa inițial spotul → apoi urmează long-urile pe contract → rata devine pozitivă → market makerii deschid short-uri pentru a câștiga din rată → apoi vând pentru a recolta long-urile. Întregul proces este închis, iar micii investitori sunt combustibilul de la început până la sfârșit.

3. Crearea de bani din nimic + muniție gratuită. Market makerii controlează prețul spot cu costuri extrem de mici (lichiditate slabă, nu trebuie să cheltuie mulți bani pentru a ridica sau a scădea prețul), în timp ce continuă să extragă bani din rata de finanțare plătită de micii investitori pe piața de contracte. Spotul este arma, rata de finanțare este glonțul, iar glonțul este plătit tot de micii investitori.

Rata de finanțare a fost concepută inițial sub ipoteza că piața spot este stabilită liber.

Să facem ca prețul contractelor să nu se abată de la prețul spot. Dacă sunt prea multe long-uri, long-urile plătesc pentru short-uri; dacă sunt prea multe short-uri, short-urile plătesc pentru long-uri. Prețul se va întoarce natural.

Într-o piață normală, acest mecanism este eficient. Pentru că nimeni nu poate controla pe termen lung prețul spot și pozițiile contractuale dintr-o direcție.

Dar monedele speculative actuale, prețul spot nu este deloc stabilit liber. Într-o piață în care 90% din capital este în mâinile jucătorilor mari, ce prețuri mai putem discuta? Rata de finanțare nu corectează devierea prețului, ci recompensează manipulatoarele, recompensează infractorii.

Mai rău, se fac manipulări repetate, atât în long-uri cât și în short-uri. Indiferent dacă ești long sau short, jucătorul mare poate folosi volumul de capital pentru a duce prețul la lichidarea ta, iar apoi poate câștiga în plus din rata ta de finanțare. Concentrarea ridicată pe piața spot + rata de finanțare pe o oră + levier nelimitat, aceste trei elemente combinate formează un cuțit de tăiat porci, fără îndoială un cazinou de tăiat porci.

Bursa nu este ignorantă.

Blochezi conturile profitabile? Ce este asta?

Anunțul spune că se va combate comportamentele de manipulare, dar rezultatul este că aceste metode de manipulare au devenit din ce în ce mai frecvente. De ce? Pentru că anunțul nu are putere legală, nu sunt amenzi, nu există recuperări, și nimeni nu ajunge la închisoare. Market makerii văd: oh, deci costul este doar să schimbi numele, oh, atunci îmi mut poziția în altă bursă, nu-i așa? Nu există deloc putere de descurajare.

Cum funcționează piețele financiare tradiționale?

Acțiunile din SUA: manipularea pieței, tranzacții contrare (Wash Trading), presiuni malefice, se confruntă cu investigații de la SEC, amenzi mari, și închisoare. În 2021, Archegos a falimentat, Credit Suisse a fost lichidat direct, iar persoanele implicate au fost acuzate penal.

Acțiuni A: manipularea prețului acțiunilor are o pedeapsă maximă de 10 ani, iar amenzile pot ajunge până la 5 ori profitul ilegal. În 2024, cazul de manipulare a fondurilor cuantice a dus la amenzi de peste 3 miliarde de RMB.

Din ce în ce mai multe monede speculative, fondul de asigurare al bursei a suferit pierderi considerabile, de ce nu există motivație de a opri acest lucru?

Ce este fondul de asigurare? Este destinat să acopere pierderile din marginile de lichidare în condiții extreme. Sursele sale de finanțare provin în principal din marja rămasă în caz de lichidare forțată.

Așadar, problema este: dacă fondul de asigurare al bursei a pierdut bani, ar trebui teoretic să existe suficientă motivație pentru a contracara market makerii, nu? De ce nu vedem nicio acțiune?

Întreb încă o dată: nu cumva acesta este de fapt un pas în procesul de profit?

Teoretic, da. Pierderile fondului de asigurare înseamnă pierderile bursei.

Dar ce se întâmplă în realitate? Volumul de tranzacționare, lichiditatea și veniturile din comisioane aduse de market makeri pot depăși cu mult deficitul fondului de asigurare. Logica comercială a bursei este: market makerii sunt clienți, iar micii investitori sunt, de asemenea, clienți, dar market makerii sunt clienți mari.

La un nivel mai profund: unele burse sunt de fapt comunități de interese pentru market maker. Cine a acordat privilegii market makerilor? Cine a aprobat ratele mici pentru market maker? Cine a lansat aceste monede speculative știind că lichiditatea este slabă?

Lansarea unei monede mici controlate la un nivel înalt, activarea tranzacțiilor pe contracte, stabilirea unei rate de finanțare pe o oră - această serie de acțiuni, fiecare pas privit individual este rezonabil, dar privite împreună constituie o linie completă de recoltare.

Bursa nu este victimă, cel puțin nu complet.

Deci, care este esența problemei?

Designul mecanismului de rată de finanțare are o ipoteză prealabilă: piața spot este competitivă și are prețuri dispersate. Această ipoteză se menține pe active de mare capitalizare precum BTC și ETH. Rata de finanțare poate avea într-adevăr un rol de ancorare.

Dar pe monedele speculative, această ipoteză se prăbușește complet.

Când un market maker controlează 90% din piața spot, el controlează în același timp ancorarea în sine. Rata de finanțare nu trage prețul contractului înapoi la spot, ci trage banii micilor investitori în buzunarele market makerilor, este jaf și tăiere de porci.

Mecanismul nu s-a schimbat, dar condițiile de bază s-au schimbat.

Așa-numita limitare a prețului de către rată, în fața unui volum absolut de capital, devine un instrument de recoltare.

Mici investitori sunt acum carnea de pe placa de tăiat.

Această rundă a avut mulți morți, iar majoritatea au avut capital considerabil; chiar dacă ai marja suficientă, nu poți rezista recoltării de taxe de 24 de ori pe zi.

Este rezonabil?

Unii spun că trebuie să fii responsabil pentru alegerile tale, dacă folosești levierul, trebuie să accepți consecințele.

Această afirmație nu este corectă. Cazinoul trebuie să respecte reguli, nu-i așa? Proprietarul cazinoului nu poate trișa. Dacă deschizi o masă, trebuie să te asiguri că este echitabil, nu-i așa? Acum, masa dă cuțitul jucătorului mare și îl ajută să numere banii; cum se numește asta, dorința de a juca?

Rata de finanțare care se stabilește pe o oră, în fața controlului absolut, s-a abătut de mult de la designul inițial al mecanismului. Nu poate ancoreze prețul înapoi la spot, este pur și simplu un instrument de exploatare a micilor investitori.

Facem calcule pentru bursă: câștigă comisioane din volum de tranzacționare, manipularea de către jucători mari aduce un volum mare de tranzacționare, iar bursa câștigă mai mult din comisioane, chiar dacă fondul de asigurare pierde puțin, în total tot câștigă. Deci, nu există motivație pentru a interveni?

Le recomand bursei trei lucruri:

1. Distincția între monedele controlate la un nivel înalt și monedele majore cu lichiditate suficientă. Stabilirea unei rate de finanțare pe oră pentru a alimenta jucătorii mari este pur și simplu absurd.

2. Dacă concentrația pe piața spot depășește un anumit prag, se va emite o avertizare. Limitarea pozițiilor să nu depășească capitalizarea de piață, restricții la deschiderea de poziții etc.

3. Comportamentul de manipulare al market makerilor trebuie să aibă un cost real. Nu este vorba de anunțuri, nu de blocarea conturilor (schimbă doar numele și revine), ci de înghețarea fondurilor, sancțiuni publice, anularea statutului de market maker. Reguli fără costuri sunt doar o decorare.

Nu poți câștiga comisioane din partea market makerilor și, în același timp, câștiga din comisioanele de lichidare ale micilor investitori. Neutralitatea nu înseamnă a câștiga de ambele părți; neutralitatea este a nu da un cuțit unei părți și a bloca mâna celeilalte părți.

Piața cripto are nevoie de contracte, de levier, de market maker care să ofere lichiditate. Aceste instrumente în sine nu au moralitate.

Dar instrumentul în ce mediu este folosit, decide dacă este un instrument sau o armă.

Pe o piață cu un grad înalt de concentrare, un vid de reglementare și o putere de pedeapsă ineficientă, instrumentele financiare complexe vor face ca cei slabi să devină și mai slabi, iar cei puternici să devină și mai puternici.

Dacă bursa continuă să se facă că doarme, într-o zi utilizatorii vor vota cu picioarele.

Când va veni acel moment, cazinoul se va închide și nimeni nu va simți milă pentru jucătorii mari.

Mulți oameni ar spune că nu ar trebui să folosești levierul.

Dar problema este că designul mecanismului bursei încurajează această recoltare. Știi că aici sunt probleme, de ce nu schimbi?

Nu este greu. Este doar că nu vreau să fac.

La urma urmei, această bucată de carne este prea delicioasă, cine ar renunța?

Cazinoul este perpetuu, dar cazinoul care taie porci nu va dori nimeni să joace continuu, nu-i așa?