14 aprilie, Bitcoin a depășit 75 600 de dolari.

Acest număr în sine nu este o știre. Dar pentru Strategy (fostul MicroStrategy), înseamnă un lucru foarte concret:

Costul de bază pentru cele 780 897 de BTC este exact acoperit.

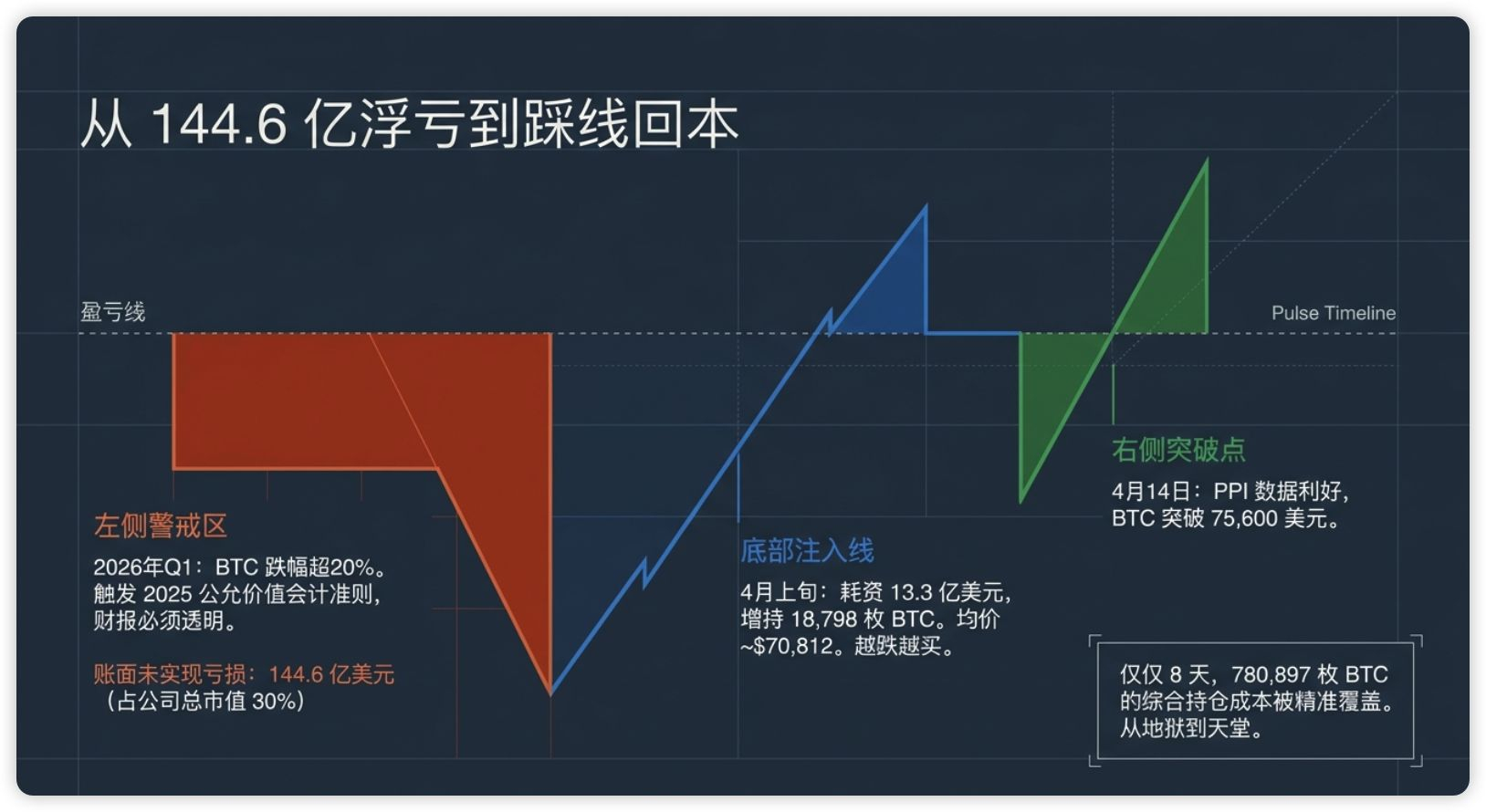

De la o pierdere contabilă de 14.46 miliarde de dolari în T1, până la 14 aprilie când prețul a atins exact linia de breakeven—au trecut doar 8 zile.

Această companie a cheltuit recent 1 miliard de dolari pentru a cumpăra 13 927 de Bitcoin, cu un preț mediu de 71 902 dolari. Cu cât prețul scădea, cu atât cumpărau mai mult, iar prețul a revenit.

Multe persoane care văd acest mesaj vor crede că Saylor a câștigat din nou, întorcând piața de urs cu forțele proprii. Dar povestea de data aceasta este mult mai complicată decât „transformarea pierderilor în câștiguri”.

Unu, de la o pierdere flotantă de 14.46 miliarde de dolari la a ajunge la punctul de breakeven: ce s-a întâmplat?

Să ne clarificăm cronologia.

În octombrie 2025, Bitcoin a atins un maxim istoric de 126,000 dolari, iar prețul acțiunilor MSTR a atins de asemenea un maxim de 52 de săptămâni de 457.22 dolari pe 16 iulie. Atunci, Strategy deținea aproximativ 500,000 BTC, iar pe hârtie, era totul bine.

Apoi, a venit prăbușirea.

Bitcoin a scăzut de la 126,000 de dolari. În T1 2026, BTC a scăzut cu peste 20% într-un singur trimestru, înregistrând cea mai mare scădere din primul trimestru din 2018. La începutul lunii aprilie, tarifele impuse de Trump (o nouă taxă de 10% la nivel global) au dus BTC până aproape de 66,000 de dolari.

Strategy a scris clar în documentul 8-K depus pe 6 aprilie: Pierdere neîndeplinită de 14.46 miliarde de dolari în T1.

Acestea sunt datele reale din raportul financiar, standardele de contabilitate pentru valoarea justă care intră în vigoare în 2025 cer de la Strategy să reevalueze trimestrial deținerile de BTC la preț de piață, iar pierderile neîndeplinite intră direct în declarația de profit și pierdere. În trecut, puteau să rămână inactive, acum rapoartele financiare trimestriale trebuie să fie transparente.

Ce înseamnă 14.46 miliarde de dolari? Valoarea totală a companiei Strategy este acum de 47.6 miliarde de dolari, o pierdere flotantă într-un trimestru este echivalentă cu 30% din valoarea companiei.

Dar care este răspunsul lui Saylor?

Continuă să cumperi.

La începutul lunii aprilie (până pe 5 aprilie): a cumpărat 4,871 BTC, a cheltuit 330 de milioane de dolari, preț mediu 67,718 dolari.

Între 6-12 aprilie: a cumpărat încă 13,927 BTC, a cheltuit 1 miliard de dolari, preț mediu 71,902 dolari.

Totalul deținerii a ajuns la 780,897 BTC.

Apoi, pe 14 aprilie, datele PPI din martie din SUA au fost publicate - anualizate 4.0%, mult sub așteptările pieței de 4.6%. Așteptările de reducere a dobânzii au fost aprinse, Bitcoin a crescut rapid la 75,600 de dolari.

Aproape, 75,600 de dolari este linia de breakeven combinată pentru Strategy 780,897 BTC.

De la iad la rai, a durat 8 zile.

Două, ce magie are microstrategia de finanțare nelimitată pentru a face piața să plătească?

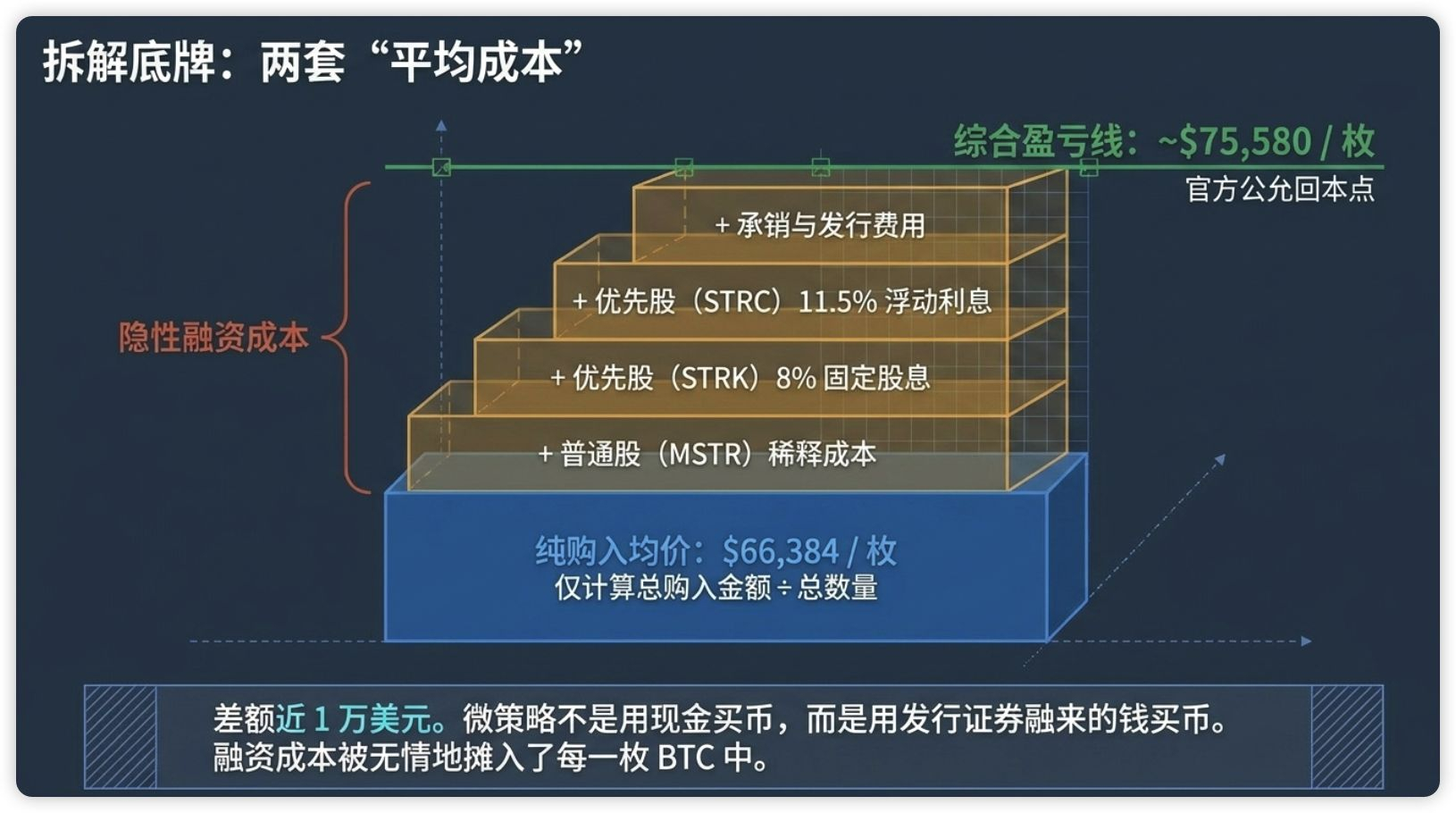

Microstrategia are două „costuri medii”, dacă înțelegi asta, vei înțelege logica de bază a acestei afaceri.

Mulți oameni se întreabă de ce există două costuri medii în datele Strategy.

Preț mediu de achiziție: 66,384 dolari/BTC (provenit de la bitbo.io, = suma totală a achizițiilor ÷ numărul total)

Cost total: ~75,580 dolari/BTC (provenit de la strategy.com oficial)

A fost aproape 10,000 de dolari. Această diferență este esența modelului de afaceri Strategy - nu cumpără monede cu bani cash, ci cumpără monede cu banii proveniți din emiterea diferitelor titluri.

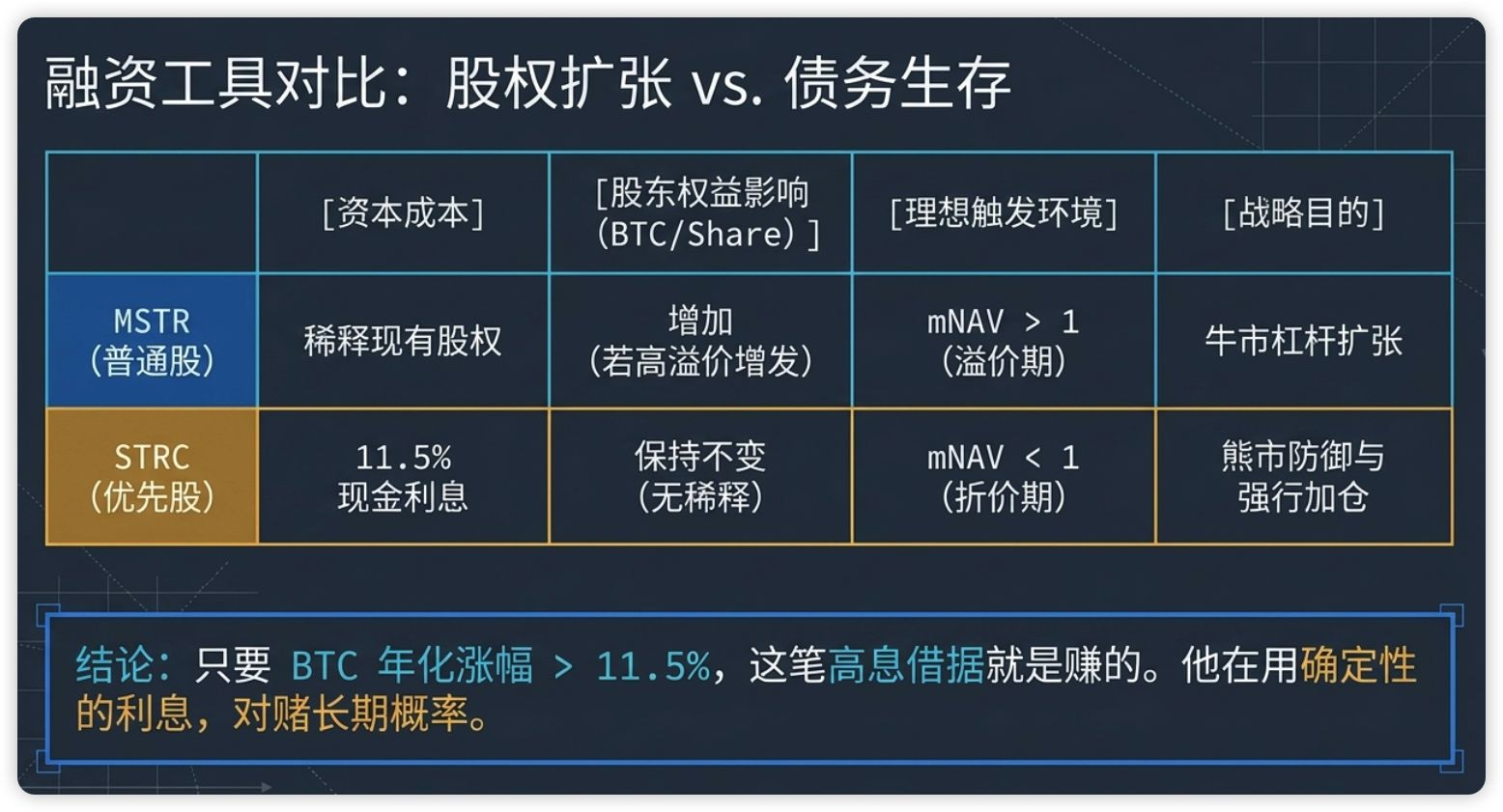

Emiterea de acțiuni comune MSTR → diluează drepturile acționarilor

Emiterea de acțiuni preferențiale STRK (dividend fix de 8%) → plătește dobândă anual

Emiterea de acțiuni preferențiale STRC (dividend variabil, în prezent 11.5%) → plătește dobândă lunar

Emiterea de obligațiuni convertibile → la scadență fie se plătește, fie se transformă în acțiuni.

Costurile de emitere ale acestor instrumente financiare, costurile de subscriere, plățile de dividende/dobânzi sunt toate incluse în costul total al fiecărui BTC.

Așadar, linia de breakeven a lui Saylor nu este 66,384 de dolari - aceasta este doar prețul său de achiziție. Linia sa reală de breakeven este de 75,580 de dolari, deoarece trebuie să acopere și costul de finanțare.

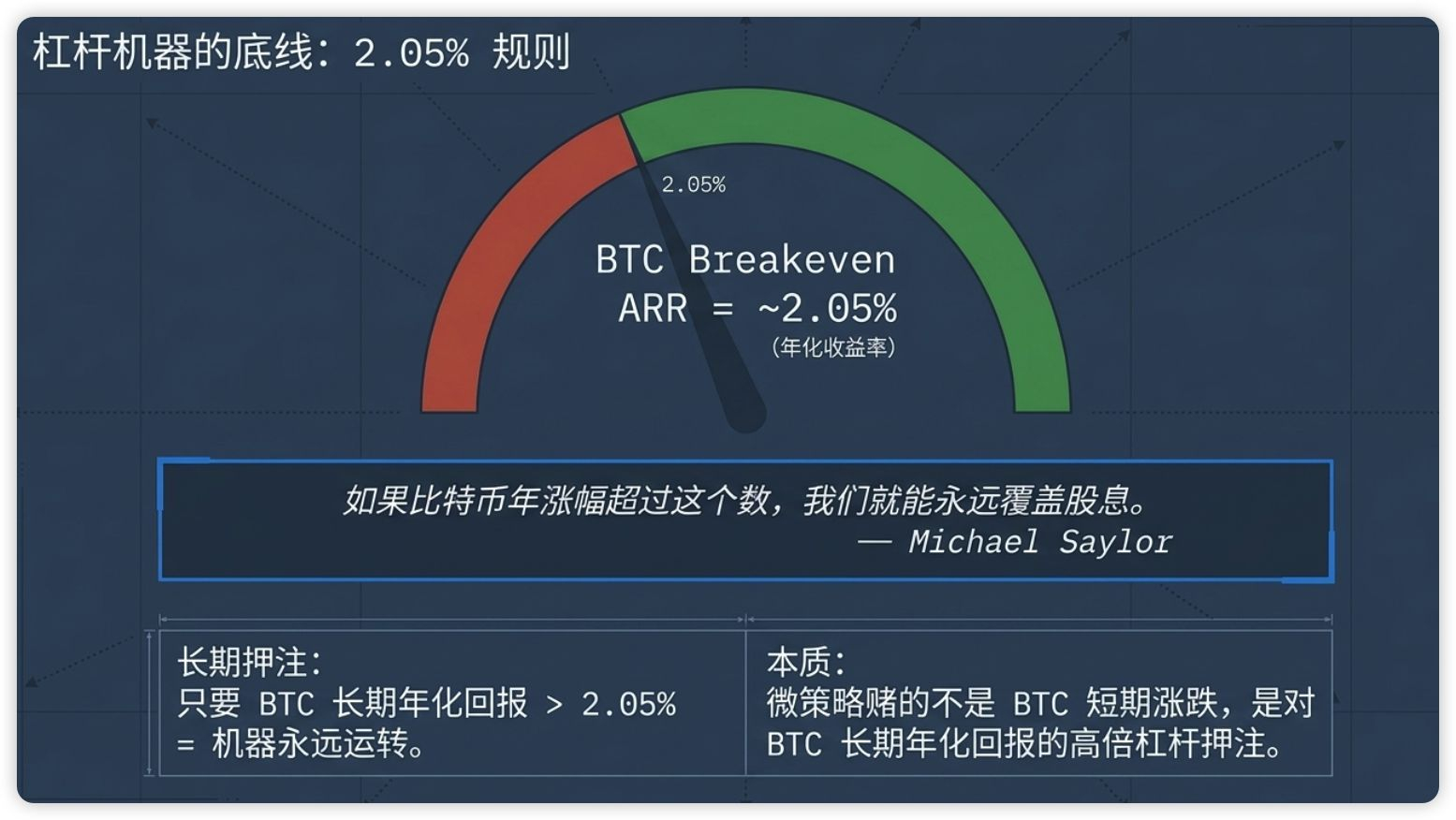

Saylor a oferit o descriere mai precisă: „BTC Breakeven ARR (rata anualizată de rentabilitate) este de aproximativ 2.05%. Dacă creșterea anuală a Bitcoin depășește acest număr, putem acoperi constant dividendele.”

Pe scurt, Strategy este o mașină de leverage Bitcoin. Nu pariază pe fluctuațiile pe termen scurt ale BTC, ci pe faptul că rentabilitatea anualizată pe termen lung a BTC este mai mare de 2.05%.

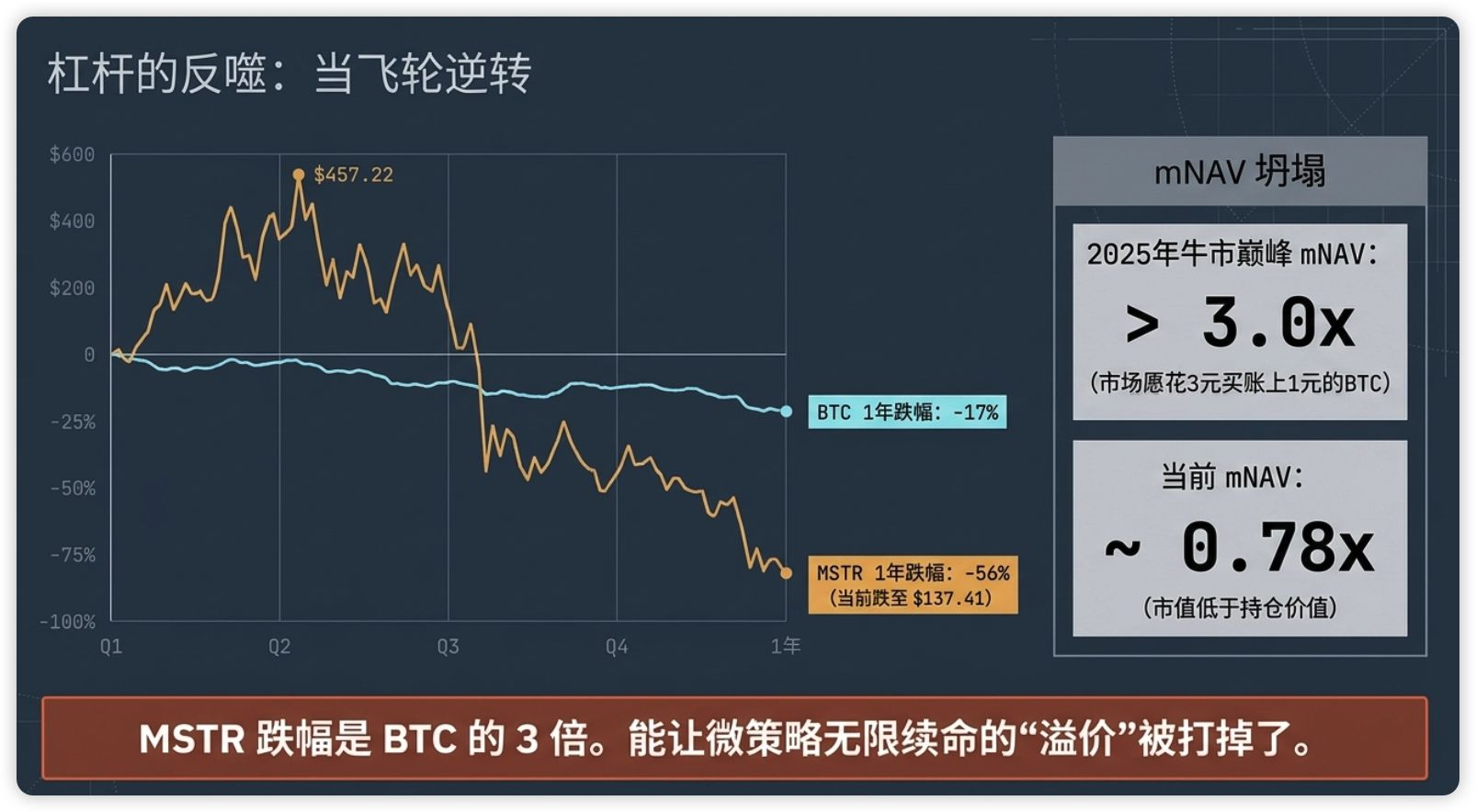

Trei, dar care este costul? BTC a scăzut cu 17%, MSTR a scăzut cu 56%.

Aceasta este partea cea mai demnă de discutat a poveștii.

Datele arată:

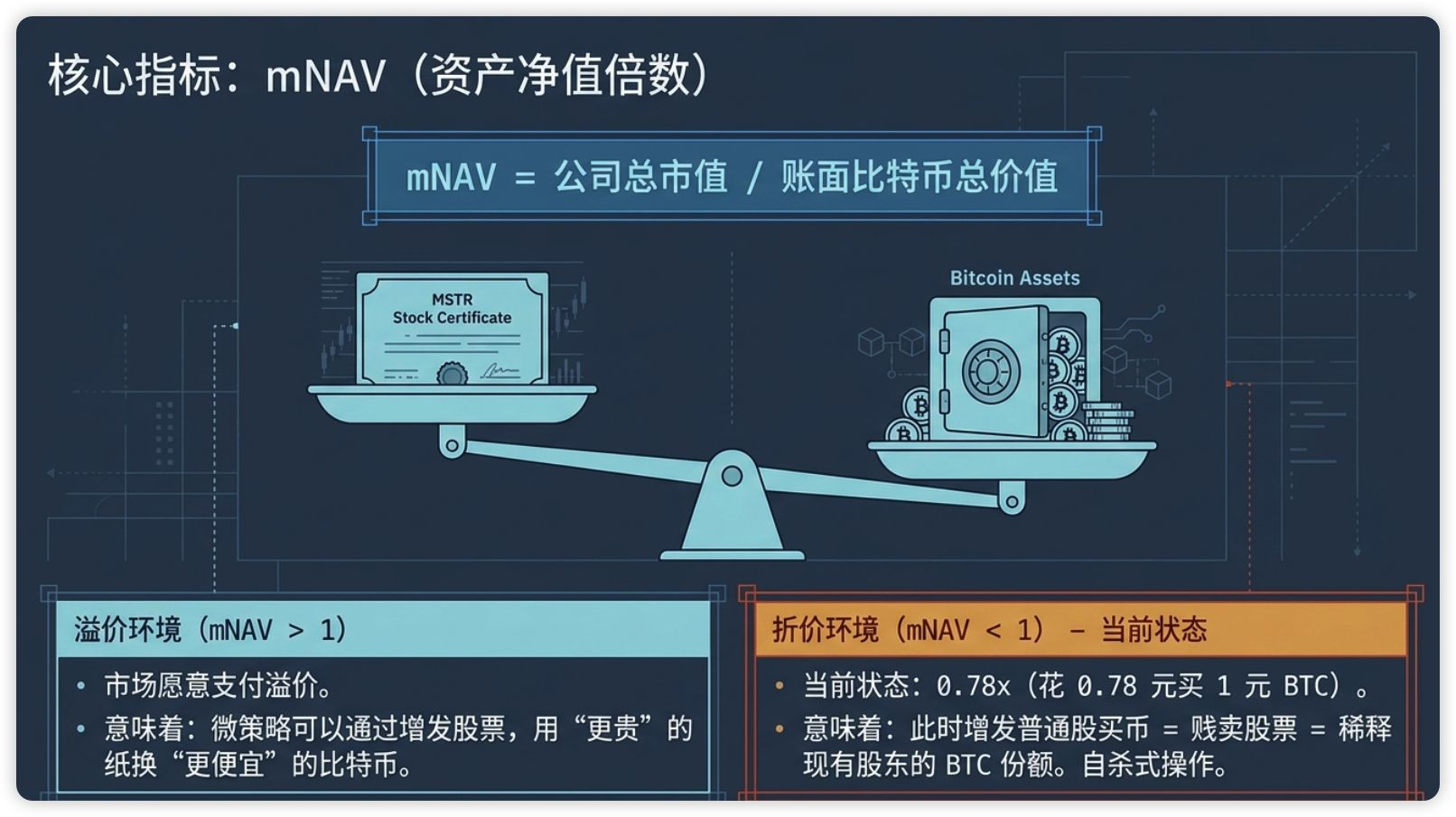

Datele indicatorilor: MSTR maxim de 52 de săptămâni 457.22 dolari (2025/7/16) MSTR preț curent 137.41 dolari (2026/4/14) MSTR scădere anuală -56% BTC scădere anuală -17% MSTR mNAV (sfârșitul lunii martie) 1.16x MSTR mNAV (curent) ~0.78x

MSTR a scăzut cu 56%, Bitcoin a scăzut doar cu 17%.

Înseamnă că „premium-ul” care poate permite MSTR să supraviețuiască nelimitat a fost eliminat.

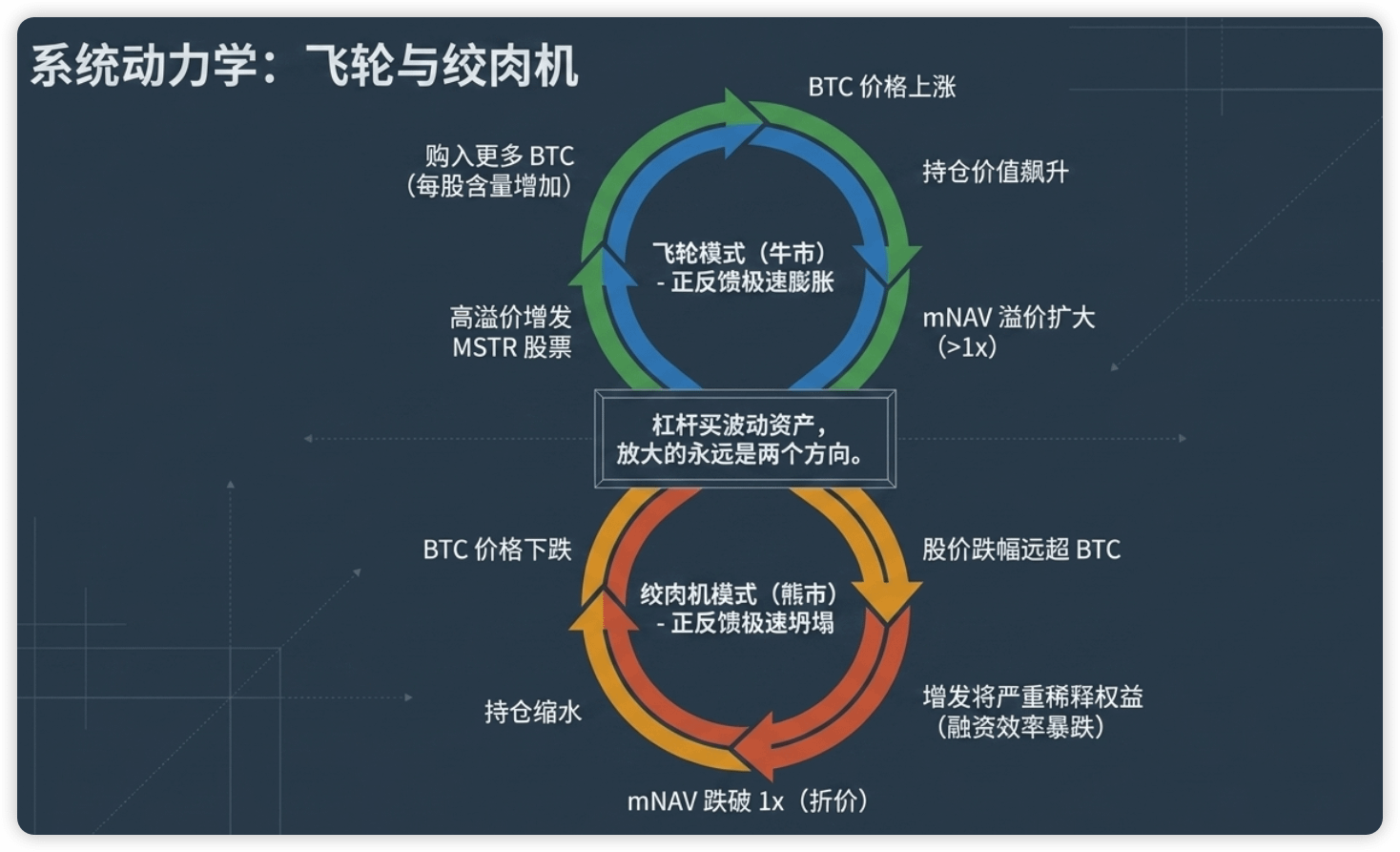

În vârful pieței bull din 2025, mNAV al MSTR (valoarea de piață față de valoarea netă a activelor Bitcoin) a depășit o dată 3 ori. Cu alte cuvinte, piața era dispusă să plătească 3 dolari pentru a cumpăra 1 dolar din Bitcoin pe contul Strategy.

Care este logica? Pentru că Saylor va continua să acumuleze, iar valoarea BTC pe acțiune va crește, efectul de levier va amplifica venitul.

Dar când BTC începe să scadă, această logică se inversează:

BTC scade → valoarea deținerii scade.

Scăderea valorii deținerii → logica premium-ului se clatină.

Oscilarea premium-ului → prețul acțiunilor MSTR scade mai mult decât BTC.

Scăderea prețului acțiunilor → eficiența de a finanța achiziții de monede prin emiterea de acțiuni scade.

Scăderea eficienței financiare → creșterea BTC per acțiune încetinește.

Este un ciclu de feedback pozitiv. Când crește, este un volant, când scade, este o mașină de tocat carne.

Acum, mNAV a scăzut la 0.78x - adică valoarea de piață a MSTR este mai mică decât valoarea Bitcoin deținută. Teoretic, poți cumpăra 1 dolar din BTC cu 0.78 dolari.

La începutul lunii februarie, a scăzut chiar sub 1x, apărând așa-numita „reducere NAV”. Ultima dată când s-a întâmplat acest lucru a fost în ianuarie 2024.

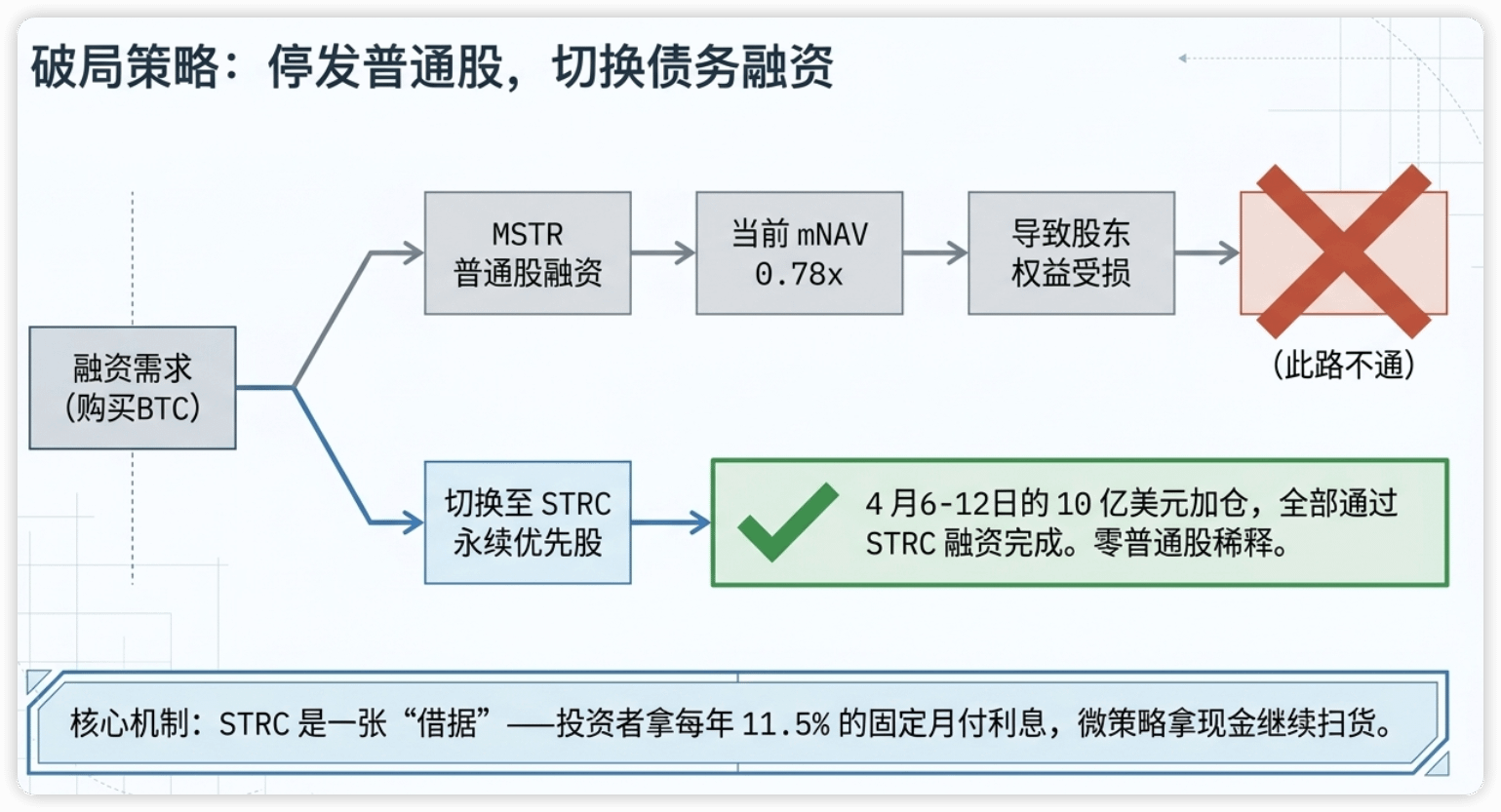

Patru, noua strategie a microstrategiei: folosind STRC pentru a cumpăra monede, fără a mai dilua acțiunile comune.

Această achiziție de 1 miliard de dolari este un nou truc din partea lui Saylor.

Totul a fost finanțat prin acțiuni preferențiale STRC, fără diluarea acțiunilor comune.

STRC este o acțiune preferențială perpetuă lansată de Strategy în iulie 2025, cu o rată anualizată a dividendului de 11.5%, plătită lunar. Practic, este o „chitanță” - deținătorul primește un randament fix de 11.5% anual, iar Strategy folosește banii pentru a cumpăra BTC.

De ce să treci la acest instrument?

Pentru că mNAV al acțiunilor comune MSTR este doar 0.78x. Dacă continuă să emită acțiuni comune pentru a cumpăra monede, este ca și cum ar vinde acțiuni la o reducere față de NAV; pentru fiecare acțiune emisă, BTC per acțiune pentru acționarii existenți nu crește, ci scade. Aceasta este o acțiune de sinucidere.

Beneficiul STRC este: nu diluează acțiunile comune, numărul de BTC pe acțiune rămâne constant, dar trebuie să plătească 11.5% dobândă anual.

Saylor a calculat foarte clar: atâta timp cât creșterea anuală a BTC depășește 11.5%, această afacere este profitabilă. Și din perspectiva istorică a BTC, rentabilitatea anualizată pe termen lung este mult mai mare decât acest număr.

Așadar, el pariază pe probabilitate.

Dar această strategie are și un risc evident: dacă BTC rămâne lateral sau scade pe termen lung, dobânda pe care Strategy trebuie să o plătească pentru STRC va deveni o rană deschisă care va sângera constant.

Cinco, obiectivul de 1 milion BTC este o ambiție sau o narațiune?

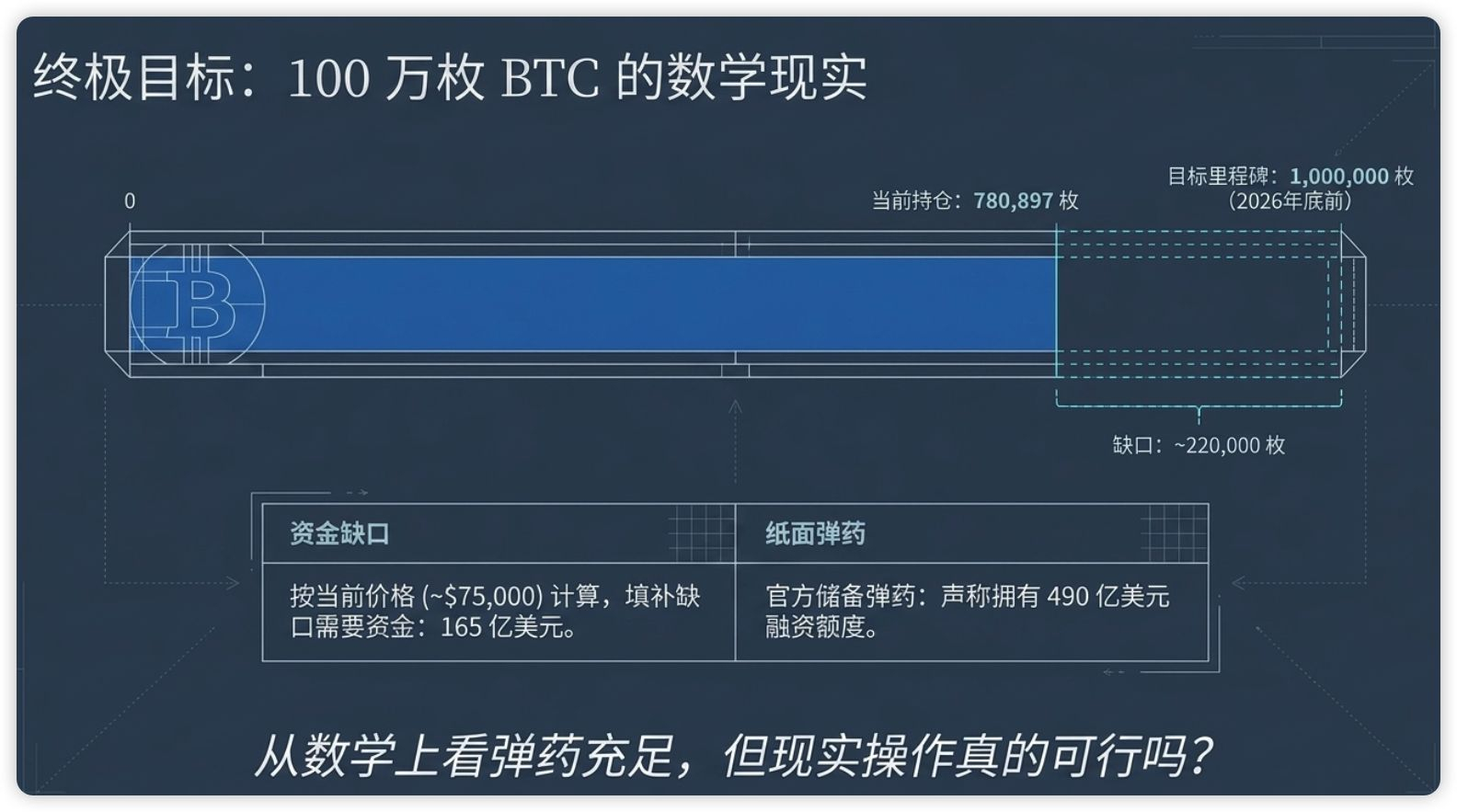

Saylor a spus că vrea să dețină 1 milion de BTC până la sfârșitul anului 2026.

Acum 780,897 BTC, mai lipsesc aproximativ 220,000 BTC. La prețul actual de aproximativ 75,000 dolari/BTC, mai sunt nevoie de aproximativ 16.5 miliarde de dolari.

Strategia oficială a declarat că mai are aproximativ 49 de miliarde de dolari în capacitate de finanțare (inclusiv cele 21 de miliarde de acțiuni comune anunțate + 21 de miliarde de planuri de emitere de acțiuni preferențiale).

Din punct de vedere matematic, este suficient.

Dar problema este:

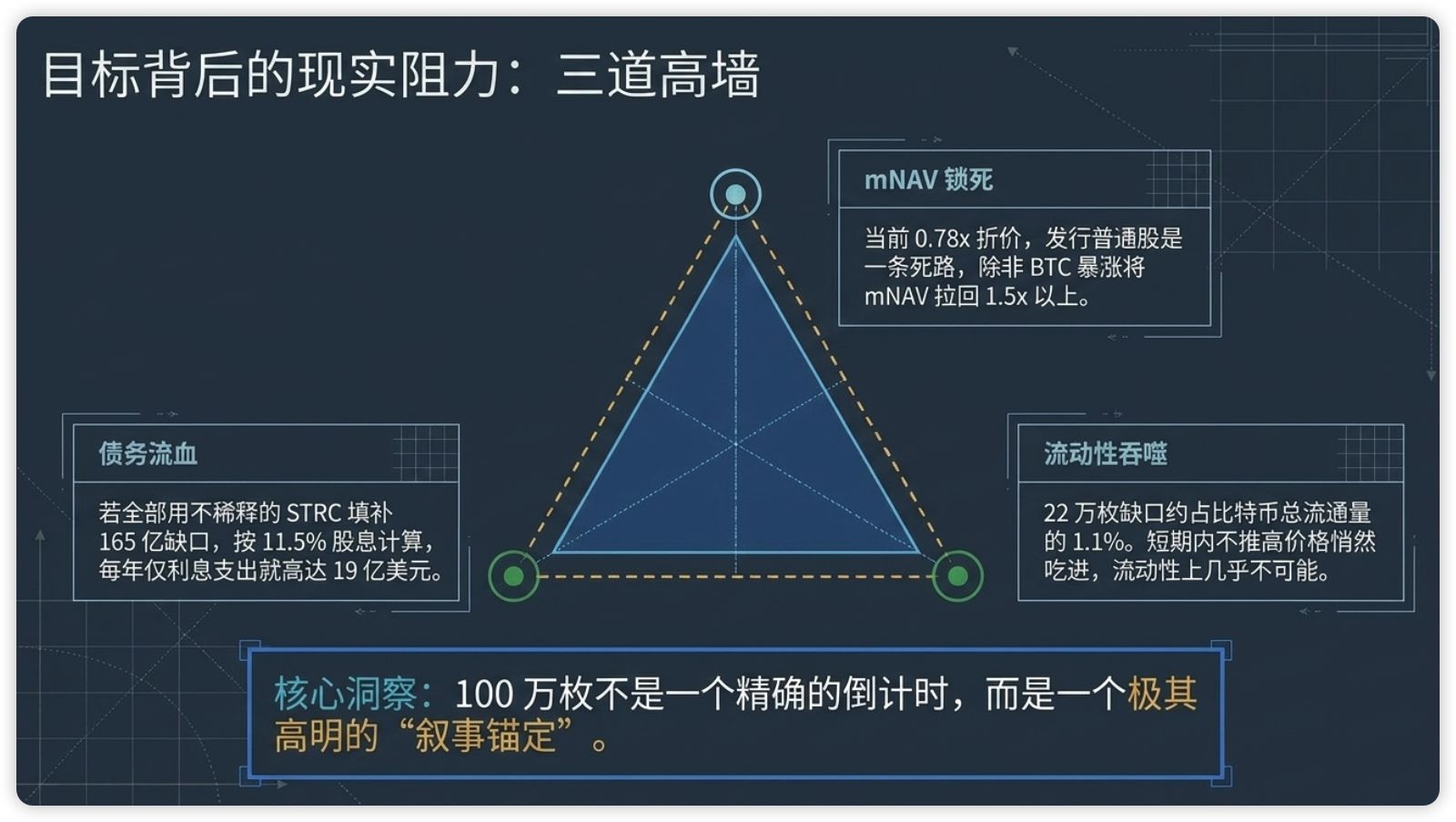

Emiterea de acțiuni comune la un mNAV de 0.78x, fiecare acțiune emisă afectează interesul acționarilor existenți. Această cale este practic imposibil de parcurs, cu excepția cazului în care BTC crește semnificativ și trage mNAV înapoi la peste 1.5x.

STRC nu diluează, dar costul este mare. Un dividend anual de 11.5%, 220,000 BTC necesită 16.5 miliarde de dolari, iar dobânda anuală este de 1.9 miliarde de dolari.

Lichiditate BTC. 220,000 BTC reprezintă aproximativ 1.1% din oferta circulantă actuală de Bitcoin. Pe termen scurt, este aproape imposibil să achiziționezi atât de multe monede fără a crește prețul.

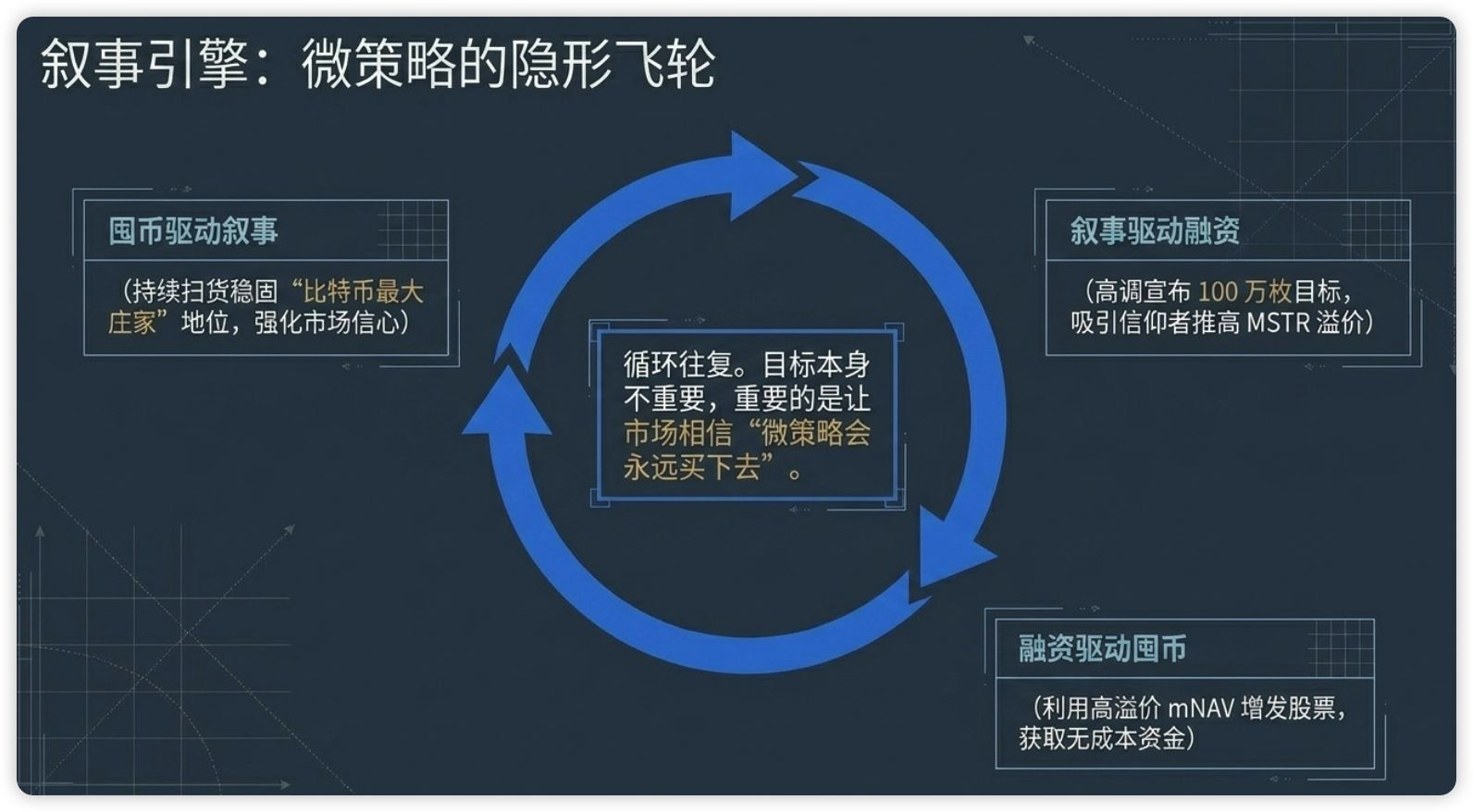

Așadar, acest obiectiv este mai mult un instrument de narațiune - pentru a face piața să creadă că Strategy va continua să cumpere, atrăgând astfel mai mulți oameni să dețină MSTR, crescând mNAV, apoi Saylor va emite din nou acțiuni la o primă mare, folosind un cost mai ieftin pentru a cumpăra mai mult BTC.

Finanțarea condusă de narațiune, finanțarea condusă de acumulare de monede, acumularea de monede condusă de narațiune, un ciclu repetitiv.

Șase, deci care este rezultatul? Piața se va dezvolta cu adevărat așa cum se așteaptă?

Să spun câteva concluzii.

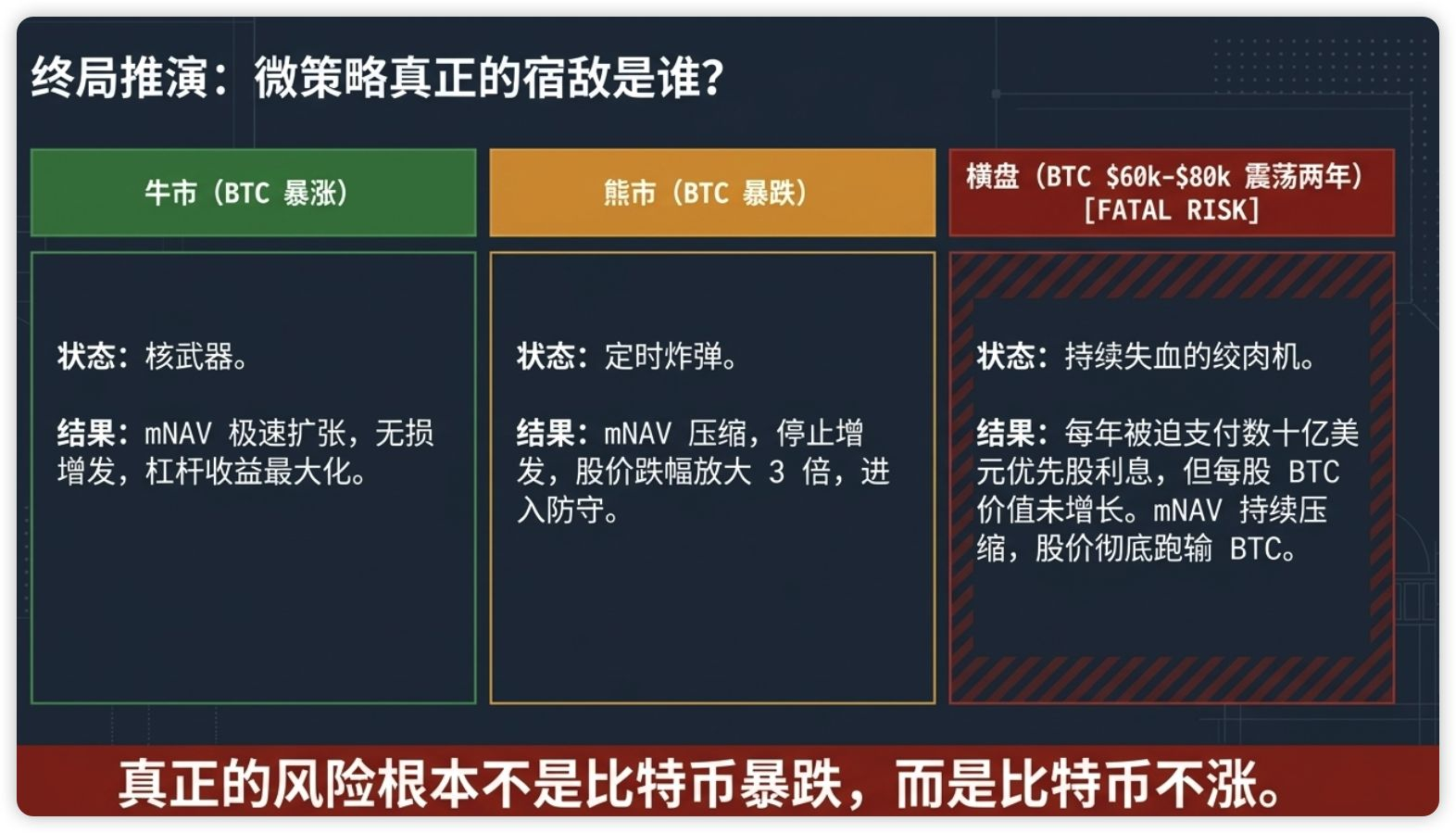

1. Modelul strategiei este o armă nucleară în piața bull și o bombă cu ceas în piața bear

mNAV a fost comprimat de la 3x la 0.78x, iar scăderea prețului acțiunilor este de 3 ori mai mare decât BTC. Aceasta nu este vina lui Saylor, aceasta este esența leverage-ului. Utilizarea leverage-ului pentru a cumpăra active volatile amplifică întotdeauna în ambele direcții.

2. Semnalul mNAV < 1 este unul demn de atenție

Istoric, mNAV al MSTR a fost sub 1 pentru o perioadă foarte scurtă. Dacă credeți că BTC va crește pe termen lung, atunci 0.78x MSTR este teoretic mai ieftin decât a cumpăra direct BTC. Dar condiția este că trebuie să acceptați: această companie are o mulțime de datorii preferențiale și cheltuieli anuale de dobândă de câteva miliarde de dolari.

3. Saylor se mută de la „finanțarea prin capital” la „finanțarea prin datorie”.

Lansarea STRC marchează o întorsătură - când mNAV este prea scăzut, emiterea de acțiuni comune nu este rentabilă, dar emiterea de acțiuni preferențiale este încă viabilă. Acest lucru arată că Saylor se adaptează la mediu, nu se confruntă direct.

4. Riscul real nu este că BTC scade, ci că BTC nu crește.

Dacă BTC rămâne lateral între 60,000-80,000 de dolari timp de doi ani, Strategy va plăti zeci de miliarde de dolari în costuri de finanțare anual, dar valoarea BTC pe acțiune va crește aproape deloc. Atunci, mNAV se va comprima și mai mult, iar prețul acțiunilor va continua să scadă în comparație cu BTC.

Aceasta este esența modelului Strategy: nu este un instrument de investiție, ci un pariu pe un randament anualizat pe termen lung al BTC cu un leverage ridicat.

Dacă pariază corect, Saylor este Berkshire pentru Bitcoin, veșnic.

Dacă pariază greșit, aceasta este versiunea criptografică a companiei de gestionare a capitalului pe termen lung.

Și în acel moment, el stătea exact pe linia de breakeven, așteptând verdictul pieței.