Sectorul bancar din SUA este din nou în centrul atenției pe măsură ce îngrijorările legate de riscul de credit cresc în contextul dinamicii economice în schimbare. Investitorii pun o întrebare critică: asistăm la primele fisuri în stabilitatea financiară sau sistemul rămâne suficient de rezistent pentru a face față presiunilor?

⚙️ Ce provoacă îngrijorarea

1️⃣ Creșterea ratelor dobânzilor

Ratele dobânzilor mai mari au fost o sabie cu două tăișuri, recompensând economisitorii în timp ce pun o presiune tot mai mare asupra împrumutătorilor.

Pe măsură ce costurile serviciului datoriei cresc, atât gospodăriile, cât și corporațiile încep să simtă presiunea. Această schimbare testează acum rezistența portofoliilor de credit în rândul băncilor mari și regionale.

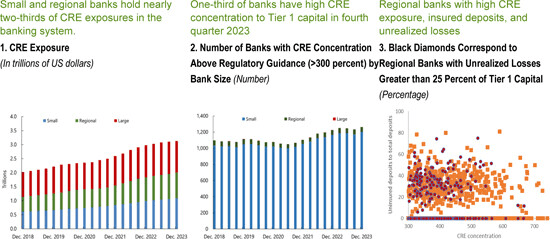

2️⃣ Imobiliare Comerciale (CRE)

Sectorul imobiliar comercial, în special segmentul de birouri, rămâne o vulnerabilitate cheie.

Tendințele de lucru hibrid și la distanță au remodelat cererea, lăsând ratele de vacanță ridicate și evaluările sub presiune persistentă.

Dacă defaulturile de împrumuturi se accelerează, băncile regionale cu expunere concentrată la CRE ar putea înfrunta provocări reînnoite de lichiditate și solvabilitate.

3️⃣ Stresul Datoriei Consumatorilor

Inflația persistentă și creșterea costurilor de trai erodează puterea de cumpărare a gospodăriilor.

Delincvențele în carduri de credit, împrumuturi auto și finanțare personală încep să crească, un semnal timpurie de avertizare a stresului potențial al creditului consumatorilor în față.

💭 Întrebări Cheie pentru Investitori

Cât de expuse sunt băncile din SUA la aceste riscuri emergente de credit?

Sunt suficiente provizioanele pentru pierderi de împrumuturi pentru a amortiza o potențială avalanșă de defaulturi?

Cum va modela poziția de politică a Rezervei Federale și ajustările de reglementare rezultatele creditului în apropierea sfârșitului anului 2025?

Aceste întrebări stau la baza sentimentului actual de pe piață, separând stresul sistemic genuin de reacția exagerată pe termen scurt a pieței.

💥 De ce contează pentru Crypto

Perioadele de instabilitate bancară remodelază adesea comportamentul investitorilor.

Când încrederea în finanțele tradiționale fluctuează, atenția se îndreaptă în mod natural către alternativele descentralizate, de la Bitcoin și stablecoins la activele reale tokenizate.

Dacă riscul de credit escaladează și mai mult, piețele crypto ar putea atrage fluxuri reînnoite de capital, pe măsură ce investitorii caută diversificare, autonomie și protecție împotriva inflației în afara căilor bancare tradiționale.

Această dinamică subliniază legătura în evoluție între riscul macro și adoptarea activelor digitale.

📊 Concluzie Finală

Lunile următoare vor dezvălui dacă această perioadă marchează o reechilibrare sănătoasă a riscului de credit sau etapele timpurii ale unor fisuri sistemice mai profunde.

Indiferent de situație, o adevăr rămâne: sănătatea sectorului bancar din SUA va continua să contureze narațiunea financiară mai largă, influențând nu doar piețele, ci și tranziția accelerată către finanțe descentralizate.