En menos de 48 horas, un incidente en KelpDAO generó tensiones visibles en $AAVE y dejó una pregunta clave sobre la mesa:

👉 ¿Qué tan seguro es usar LRT como colateral en DeFi?

Si operas o inviertes en este ecosistema, esto no es ruido: es una señal.

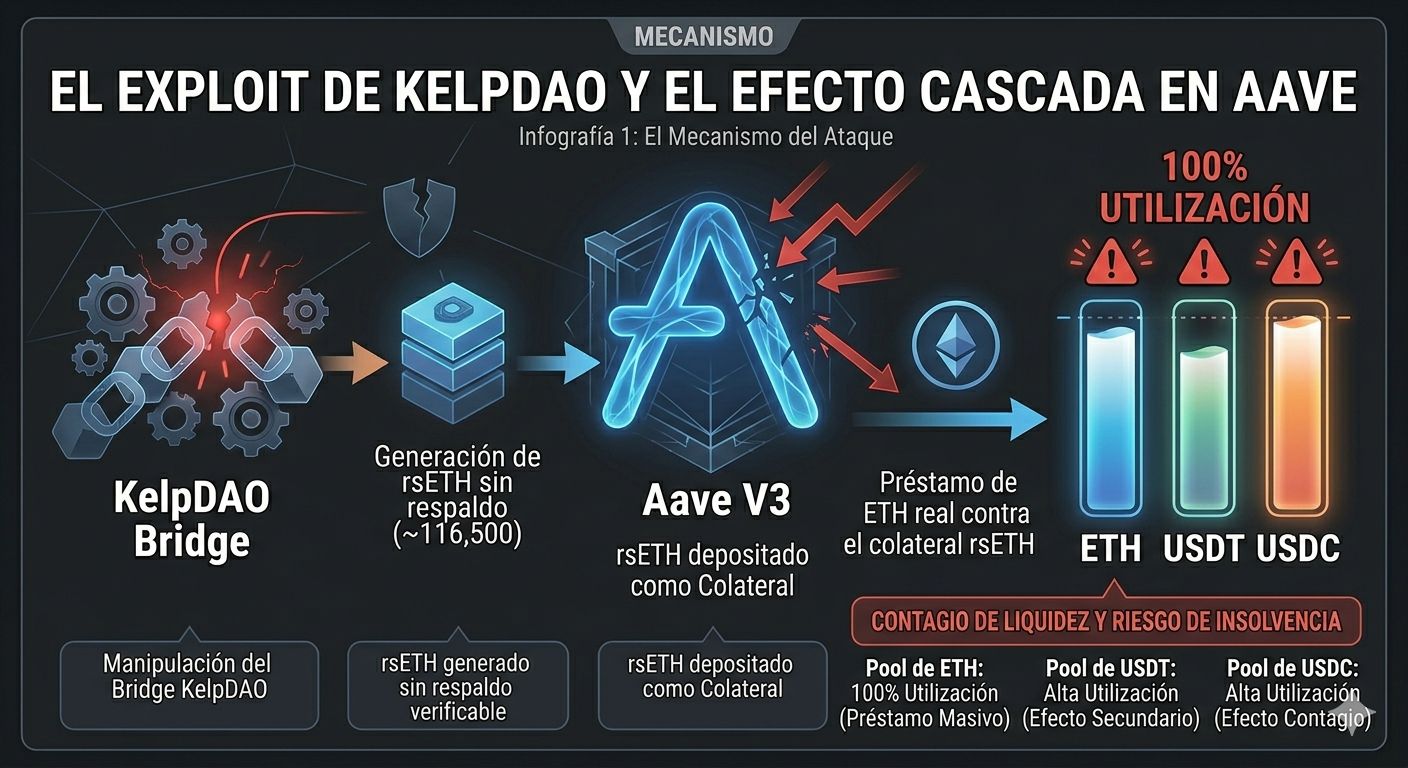

🧠 Qué pasó realmente

El mecanismo fue relativamente simple, pero con efectos amplificados por la composabilidad DeFi:

Se manipuló el bridge de KelpDAO

Se generaron ~116,500 rsETH sin respaldo verificable

Se usaron como colateral en Aave

Se pidió prestado $ETH real contra ese colateral

Resultado inmediato

Pools de ETH, USDT y USDC alcanzaron alta utilización (cerca del 100%)

Retiros limitados temporalmente por falta de liquidez disponible

Exposición de Aave a colateral potencialmente débil

👉 No es solo un exploit: es un test de estrés real para el modelo DeFi actual.

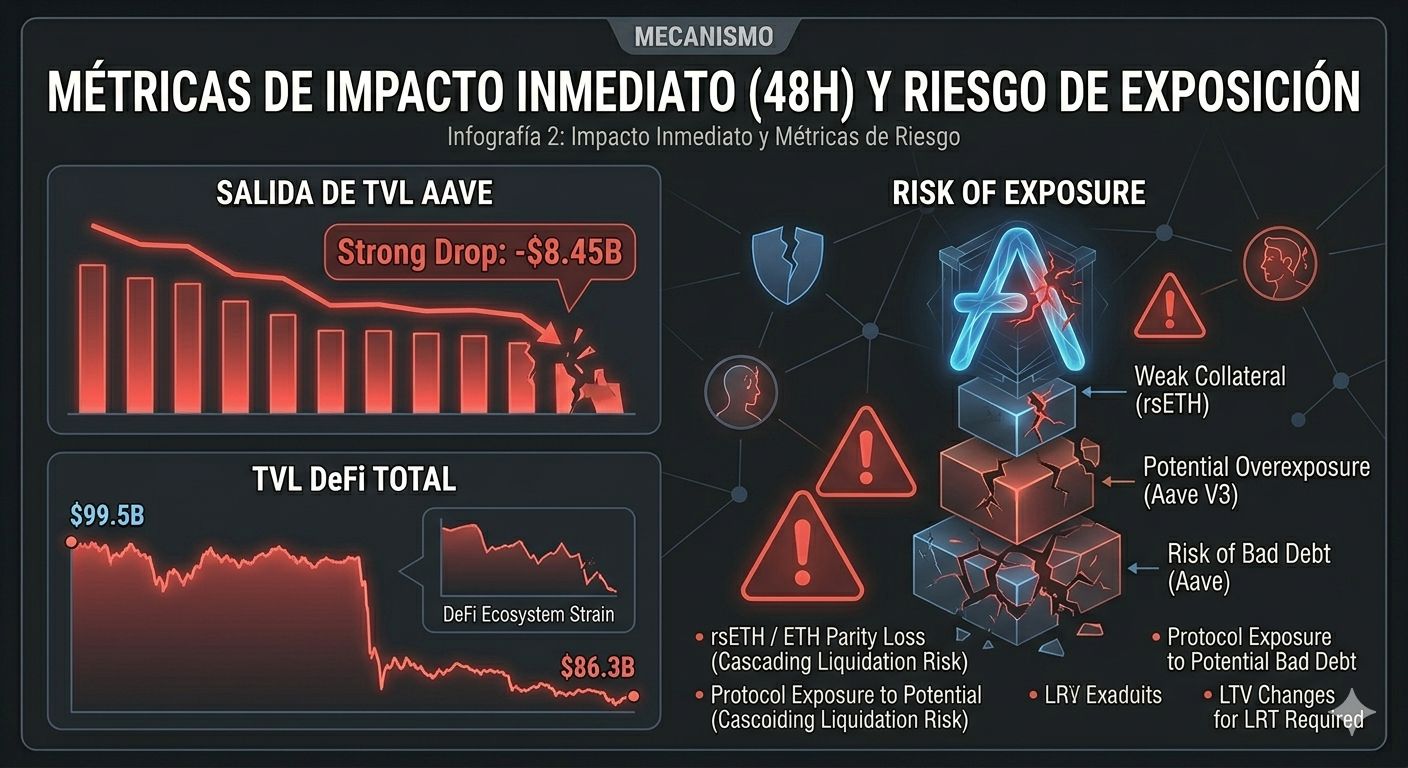

📉 Por qué esto importa ahora

Los efectos fueron rápidos:

TVL en DeFi: de ~$99.5B → a ~$86.3B

Aave: salida de ~$8.45B en 48h

Presión en liquidez de pools clave

Pero el dato más importante no es la caída, sino esto:

👉 El mercado está reevaluando qué considera colateral “seguro”.

No todo lo que sigue el precio de ETH tiene el mismo nivel de riesgo.

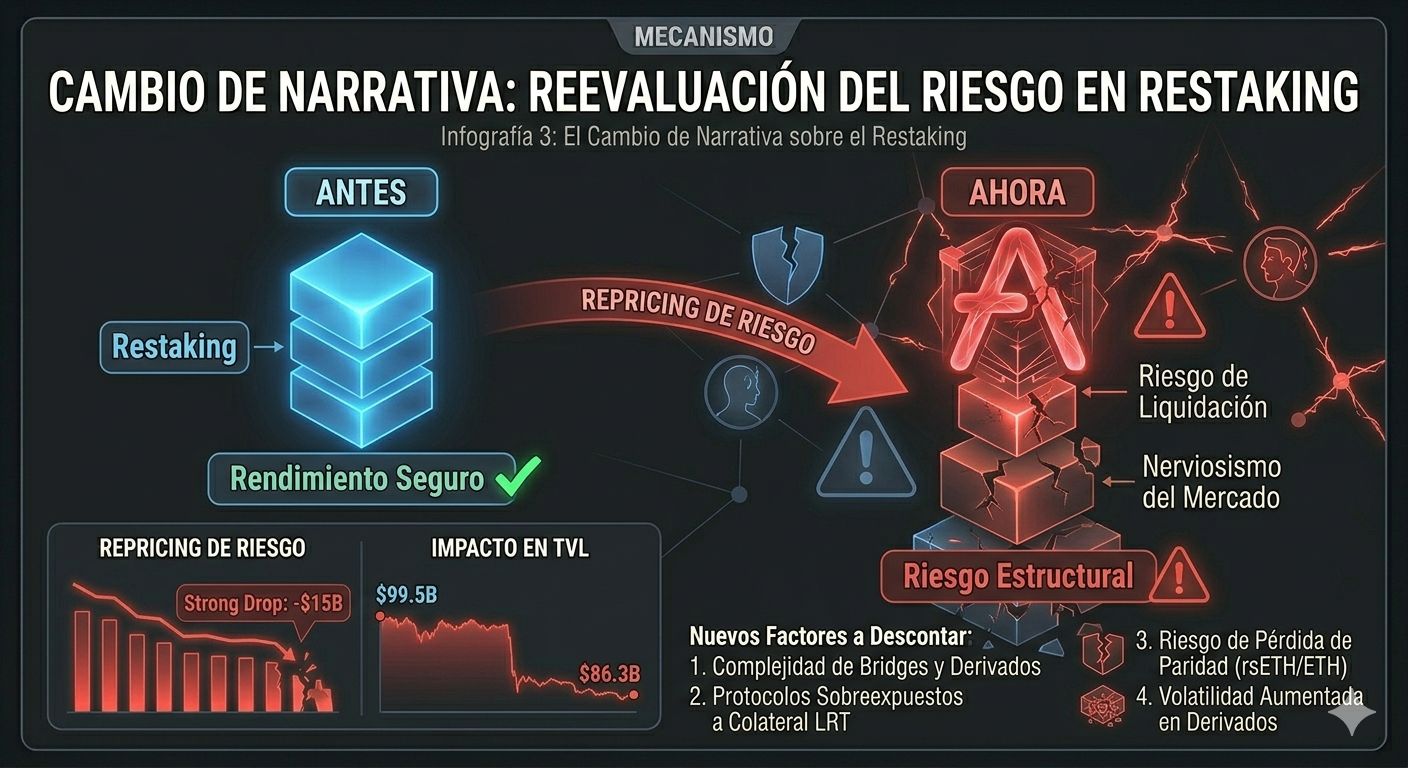

🧩 Cambio de narrativa

La narrativa está evolucionando:

Antes:

“Restaking = rendimiento adicional relativamente seguro”

Ahora:

“Restaking = eficiencia de capital con riesgo estructural”

Lo que el mercado empieza a descontar:

Los LRT pueden introducir riesgo no evidente, Bridges y derivados aumentan la complejidad, los protocolos de lending pueden estar sobreexpuestos y el rendimiento ya no compensa automáticamente el riesgo

👉 Estamos viendo un ajuste en la percepción de riesgo.

📊 Métricas clave a seguir

Para traders e inversores:

Health Factor promedio en Aave

Paridad rsETH / ETH

Cambios en LTV para LRT

Nivel de utilización en pools

Ahí aparecerán las próximas señales relevantes.

⚙️ El punto crítico: colateral derivado

El rsETH forma parte de la narrativa de restaking:

Está diseñado para representar ETH en staking pero es dependiente de múltiples capas (validadores, bridges, contratos)

👉 En términos prácticos:

Es un derivado, no el activo base.

El problema no es su existencia, sino cómo se valora dentro del sistema.

⏳ Qué esperar a partir de aquí

Corto plazo

Ajustes de riesgo en Aave (LTV, colaterales permitidos)

Volatilidad en activos relacionados con ETH

Posibles desviaciones de precio en LRT

Mediano plazo

Revisión de modelos de riesgo en lending

Mayor foco en auditorías y diseño de protocolos

Largo plazo

Cambio estructural en cómo se evalúa el colateral en DeFi

⚠️ Riesgos a considerar

Liquidaciones en cascada si hay pérdida de paridad

Posible bad debt en protocolos

Contagio hacia otros LRT

👉 Escenario a vigilar: eventos similares a stETH 2022, pero en un entorno más complejo.

🧠 Conclusión

Este evento deja una lección clara:

El problema no fue solo el exploit, sino cómo el sistema trató activos derivados como colateral equivalente al activo base.

Eso introduce riesgo… y el mercado ya empezó a ajustarlo.

🎯 Enfoque para traders e inversores

Este tipo de eventos suele marcar puntos de inflexión:

Repricing de riesgo

Menor apalancamiento

Mayor selectividad en colaterales

👉 La clave ahora no es reaccionar con pánico, sino entender dónde está la exposición real.

#KelpDAOFacesAttack #AAVE #rsETH #exploit #BinanceSquareTalks $RAVE