În timp ce majoritatea traderilor se concentrează pe prinderea următorului pump mare, o clasă diferită de participanți pe piață extrage constant profituri prin arbitrajul ratei de finanțare. Această strategie nu se bazează pe prezicerea direcției — este vorba despre exploatarea ineficiențelor dintre exchange-uri.

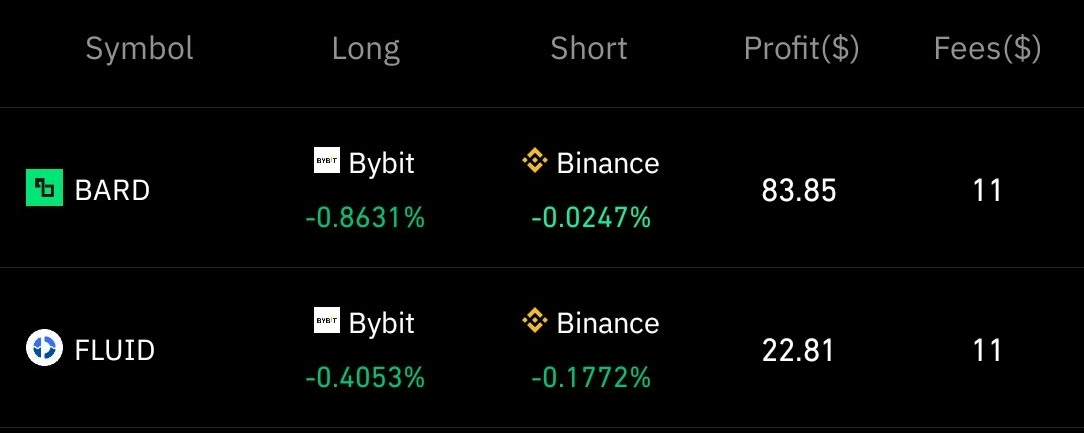

În piața actuală, monede precum BARD, FLUID, CHIP, SPORTFUN și SIGN arată dezechilibre notabile ale ratei de finanțare pe diferite platforme. Aceste lacune creează oportunități pentru traderi de a merge long pe un exchange și short pe altul, capturând plățile de finanțare în timp ce mențin o poziție delta-neutrală.

De exemplu, când ratele de finanțare sunt semnificativ negative pe o bursă și mai puțin negative (sau pozitive) pe alta, traderii se pot poziționa pentru a primi finanțare din ambele părți. Aceasta permite generarea unui venit constant, indiferent dacă piața se mișcă în sus sau în jos.

Ceea ce face această strategie atractivă este stabilitatea ei relativă comparativ cu tradingul direcțional. În loc să urmărească volatilitatea, traderii o valorifică. Totuși, este important să iei în considerare comisioanele, momentul execuției și lichiditatea înainte de a intra în poziții.

Arbitrajul ratei de finanțare nu este ceva nou — dar adesea este trecut cu vederea. Pe măsură ce piața se maturizează, aceste ineficiențe continuă să apară, oferind traderilor disciplinați o modalitate de a genera randamente constante.

Într-un spațiu condus de hype, uneori cea mai deșteaptă mișcare este cea mai liniștită.