Pentru marea majoritate a oamenilor obișnuiți, media costului în dolari în criptomonedele tradiționale este cea mai bună modalitate de a participa pe piața criptomonedelor.

Chiar și cei mai buni traderi ar trebui să își pună deoparte o sumă fixă din portofoliul lor pentru a investi în Bitcoin și BNB în mod regulat pe termen lung, ca o investiție de bază pe tot parcursul vieții.

Mulți oameni sunt pe piață de ani de zile, dar încă nu pot explica clar „ce este blockchain” sau „ce este Bitcoin”, ceea ce face dificilă stabilirea unei credințe pe termen lung. Întreaga serie (Seria Recharge Your Faith) este concepută pentru a vă ajuta să înțelegeți treptat activele pe care le dețineți și să vă construiți încet convingerea pe termen lung în BTC și BNB.

În articolul de astăzi, vom folosi un discurs al lui Michael Thaler în Orientul Mijlociu ca punct de plecare pentru a înțelege Bitcoin dintr-o perspectivă mai largă:

Mai întâi, tratați Bitcoin ca „capital digital” și apoi înțelegeți cum este transformat în „credit digital” și „monedă digitală”.

Sună măreț, dar oferă de fapt perspective directe pentru investitorii obișnuiți: atunci când știi ce fac instituțiile mari, vei avea o înțelegere mai clară a ceea ce cumperi de fapt.

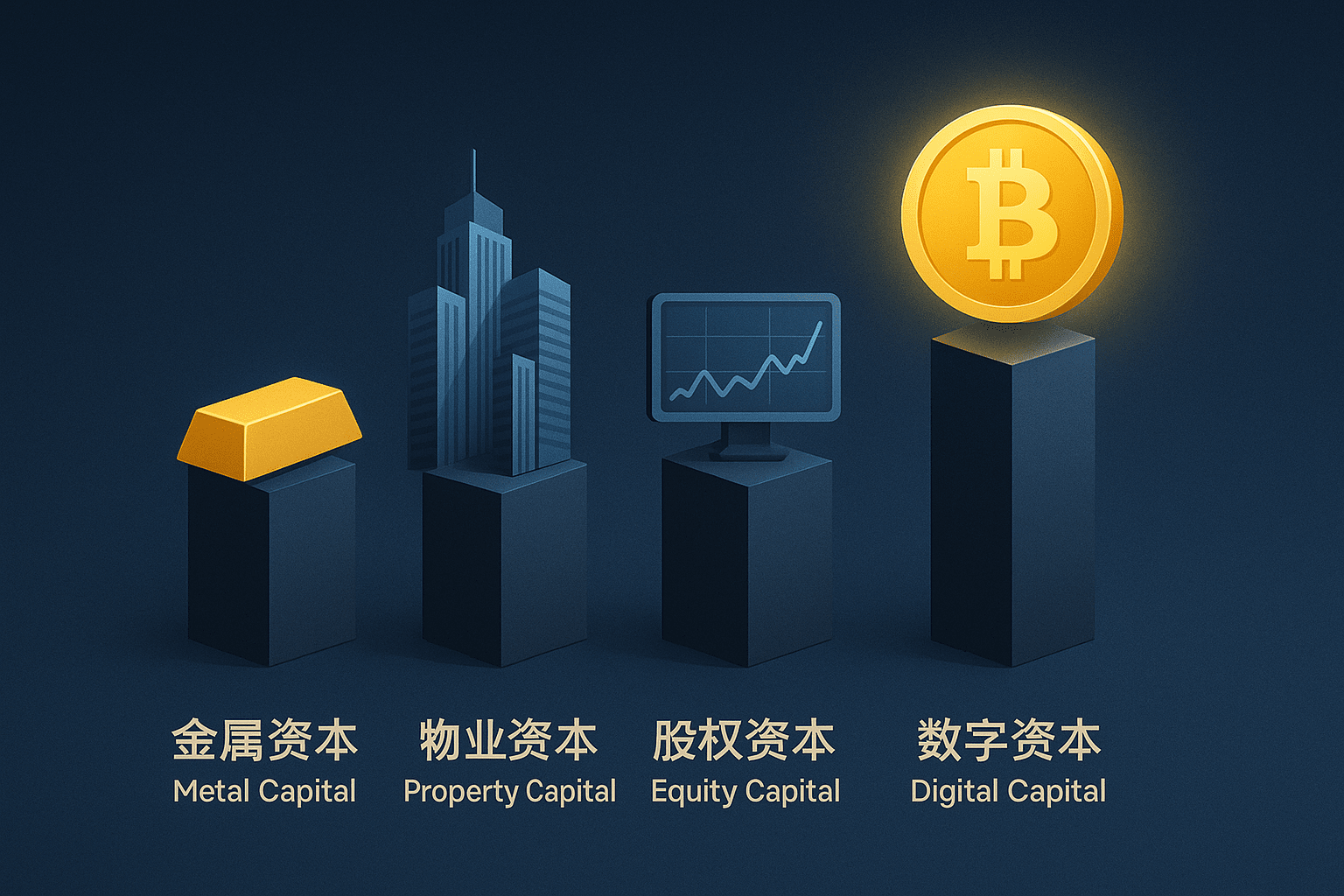

I. Ce este „capitalul digital”? De ce este Bitcoin considerat capital digital?

Thaler a dat o clasificare foarte interesantă:

Aurul este „capital metalic”.

Imobiliarele reprezintă „capitalul imobiliar”.

Indicele S&P 500 reprezintă „capital propriu”.

Bitcoin, pe de altă parte, este „capital digital”.

„Capitalul” de aici poate fi înțeles simplu ca:

Acele „active subiacente” care s-ar putea să nu vă ofere imediat flux de numerar, dar își pot păstra și crește valoarea și pot menține averea pe termen lung.

El a menționat un context foarte real:

Sistemul financiar și de reglementare actual din Statele Unite tratează treptat Bitcoin ca „aur digital” și „marfă digitală”.

Potrivit acestuia, se conturează un consens între președinte, Departamentul Trezoreriei, autoritățile de reglementare a valorilor mobiliare, autoritățile de reglementare a mărfurilor, agențiile de informații și departamentele comerciale:

Bitcoin este un „capital digital” legal care poate fi deținut de instituții.

Între timp, marile bănci americane își schimbă și ele poziția.

În trecut, multe bănci „nu au atins Bitcoin”, dar acum încep să:

Oferirea de servicii de custodie pentru Bitcoin;

Acceptă Bitcoin sau active legate de Bitcoin (cum ar fi unități de fond spot) ca garanție;

Împrumuturile și creditele sunt emise pe baza acestor garanții.

Ce înseamnă asta?

Aceasta înseamnă că, în cadrul celui mai important sistem financiar din lume, Bitcoin nu mai este văzut ca o „monedă de schimb speculativă”, ci devine treptat:

Acestea sunt „active de capital subiacente” care pot fi folosite drept garanții de către bănci, pot genera credite și pot fi împrumutate ca monedă fiduciară.

Pentru oamenii obișnuiți, există o singură propoziție în spatele acestui lucru:

Cu cât țările și instituțiile tratează Bitcoin ca pe un activ de capital serios, cu atât mai puțin seamănă cu o modă trecătoare și cu atât mai mult cu o fundație pe termen lung.

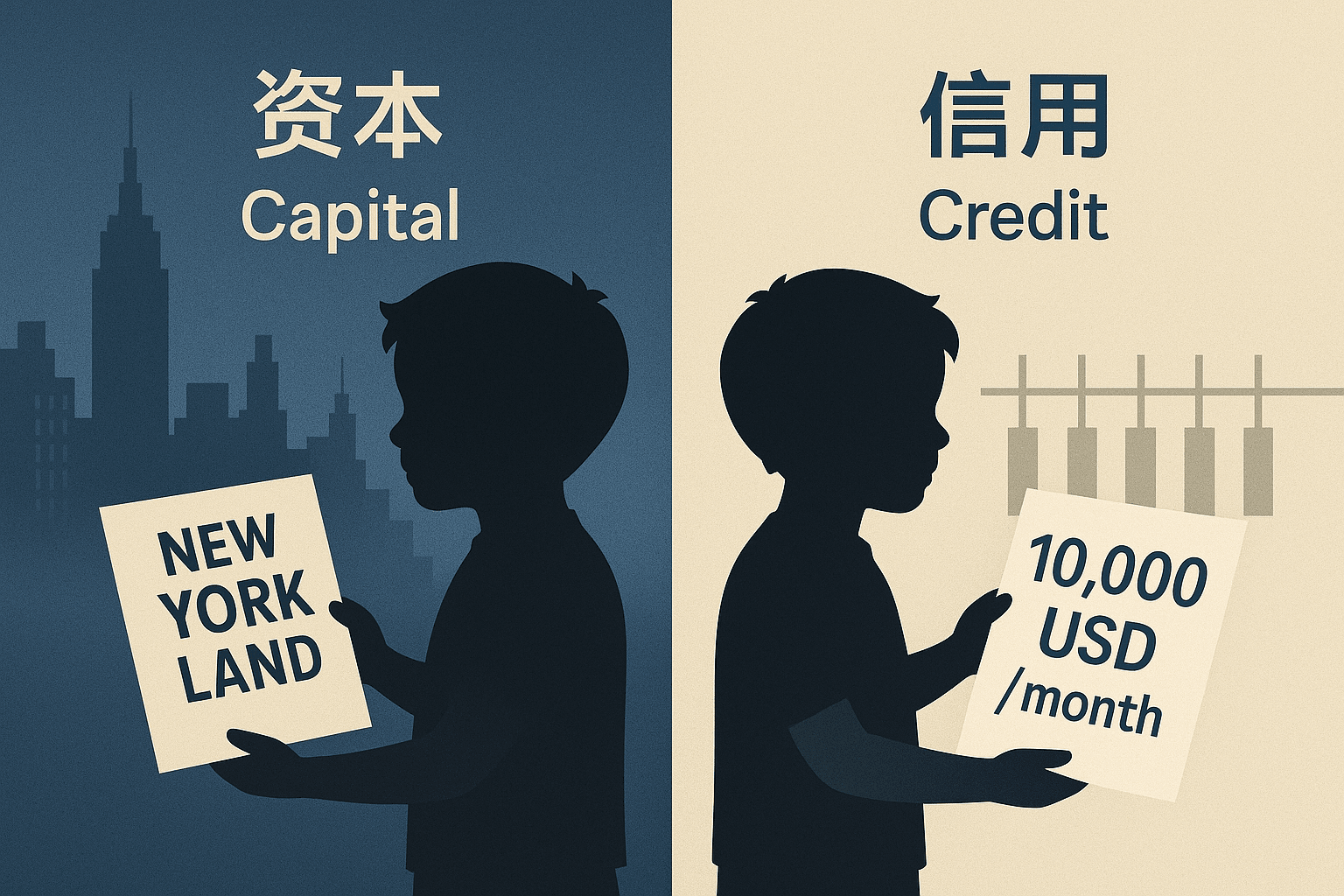

II. O analogie simplă: Capital vs. Credit

Thaler a folosit un exemplu viu pentru a distinge între „capital” și „credit”.

1. A le oferi copiilor o bucată de pământ: Logica capitalului

Imaginează-ți că ai un copil de cinci ani și îi dai un teren de un milion de dolari în centrul orașului New York și apoi îi spui:

„Acest teren nu vă va oferi niciun flux de numerar în următorii treizeci de ani.”

Trebuie doar să te ții de el cu răbdare; ar putea fi foarte valoros în viitor.

Acest teren este capitală:

Nu există flux de numerar imediat;

E dificil să stabilești un „preț precis” pentru asta în fiecare zi;

Valoarea se realizează pe o perioadă lungă de timp.

Pentru a transforma terenul în flux de numerar, trebuie să:

Înființarea unei companii;

Credit pentru construcția de clădiri;

Leasing și operare;

Abia atunci poți genera treptat venituri din chirii.

Tot acest sistem este prea complicat pentru un copil de cinci ani.

2. Dă-i unui copil o chitanță: Logica creditului

O altă abordare este să-i dai copilului un bilet pe care scrie:

„De acum înainte, îți voi da 10.000 de dolari în fiecare lună, pentru totdeauna.”

Acest tip de hârtie.

Această foaie de hârtie reprezintă un „instrument de credit”:

Flux de numerar imediat;

Costul lunar este foarte clar;

Este mai ușor de evaluat și de tranzacționat.

Capitalul este ca „terenul și activele subiacente”.

Creditul este ca „biletele, obligațiunile, acțiunile preferențiale și soldurile conturilor emise pe baza acestor active”.

Se aplică același principiu:

Bitcoin este acel „tărâm digital”, o formă de capital digital.

Dar lumea are nevoie de flux de numerar și credit pentru a funcționa; are nevoie de „bani” pentru a plăti salariile, chiria și rambursările de împrumuturi în fiecare lună.

Deci, iată întrebarea:

Am putea transforma acest capital digital extrem de volatil, cu trend ascendent pe termen lung, într-o formă de credit digital mai stabilă, previzibilă și generatoare de fluxuri de numerar?

III. De la Bitcoin la „credit digital”: Distilarea volatilității în dobândă

Compania pentru care lucrează Thaler face, în esență, exact asta:

Mai întâi, dețineți o cantitate mare de Bitcoin și tratați-o drept „comoara digitală” a companiei. Apoi, folosiți acești Bitcoin ca bază pentru a proiecta diverse „instrumente digitale de credit”.

1. Folosește Bitcoin ca garanție pentru a emite credit.

Ideea centrală poate fi rezumată în trei etape:

Acumularea de capital digital

Compania cumpără mai întâi cât mai mult Bitcoin posibil și îl păstrează pe termen lung, tratându-l ca pe o „rezervă digitală de aur” în bilanțul său.Supra-garanțiere, emitere de credite

De exemplu, o ipotecă cu un raport de 5:1 sau 10:1:Să presupunem că aveți 100 de unități Bitcoin, dar emiteți doar 10 până la 20 de unități de instrumente de credit;

Chiar dacă prețul Bitcoinului scade cu 90%, valoarea garanției este încă suficientă pentru a acoperi principalul, iar titularul creditului rămâne în siguranță.

Transformați volatilitatea ridicată în rate ale dobânzii previzibile.

Pentru investitorii care nu doresc să se confrunte cu o volatilitate semnificativă, compania poate concepe produse precum:Distilează partea din creșterea medie pe termen lung a valorii Bitcoin în dobândă fixă sau relativ stabilă.

De exemplu, investitorilor dispuși să dețină creditul li se oferă randamente anuale de 8%, 10% sau 12%.

Orice exces va aparține acționarilor ordinari ai companiei.

Simplu spus, înseamnă:

Unii oameni sunt dispuși să-și păstreze Bitcoin-ul original, suportând un randament anualizat de 30% plus o volatilitate semnificativă;

Unii oameni preferă randamente mai mici, mai stabile, de 8% până la 12%, cu o volatilitate mai mică.

Utilizarea Bitcoin ca garanție poate satisface simultan două tipuri de persoane:

Cei care sunt dispuși să facă față fluctuațiilor pieței și să investească în investiții pe termen lung, cu randament ridicat, ar trebui să continue să dețină „capital digital”.

Cei care sunt mai conservatori și au nevoie de un flux de numerar stabil iau „credit digital”.

2. Conversia activelor pe termen lung în „depozite lunare” pe termen scurt.

O altă schimbare importantă este comprimarea activelor pe termen lung în fluxuri de numerar pe termen scurt.

Tradiţional:

O obligațiune pe 30 de ani reprezintă 360 de luni de expunere la risc;

Investitorii trebuie să își blocheze fondurile pentru o perioadă lungă de timp și să își asume riscurile aferente modificărilor ratei dobânzii și ale creditului.

Abordarea lui Thaler este:

Susținut de un fond imens de capital Bitcoin;

Emiterea de instrumente de credit pe termen scurt pe baza acesteia, cum ar fi „plăți lunare de dobânzi”;

Pentru utilizatori, aceasta este mai degrabă ca un „cont cu dobândă mare care poate genera randamente în fiecare lună”.

aşa:

Pentru investitorii care se uită doar la performanța pe termen scurt, volatilitatea instrumentelor de credit digitale este mult mai mică decât cea a deținerii directe de Bitcoin.

Pentru cei dispuși să păstreze acțiunile pentru o perioadă lungă de timp, compania, în ansamblu, se bucură de „randamentul capitalului” generat de tendința ascendentă pe termen lung a Bitcoin.

Iată ce a vrut să spună:

„Pentru a transforma capitalul digital extrem de volatil în credit digital cu volatilitate redusă, cu flux de numerar.”

IV. De ce ar putea fi creditul digital mai atractiv decât creditul tradițional?

Thaler a evidențiat două tipuri de lumi de credit pentru comparație:

Un tip se bazează peActive tradiționaleMai sus:

Exemplele includ fabrici, centre de date, proprietăți imobiliare comerciale și credite de consum.

Aceste active în sine se vor deprecia, vor îmbătrâni și vor fi înlocuite și, pe termen lung, este posibil să nu depășească inflația și indicele.Celălalt tip se bazează peBitcoin, o formă de capital digitalMai sus:

Oferta acestui activ este fixă, cu un plafon total blocat, iar așteptarea pe termen lung este...Deficitul continuă să crească。

În opinia sa, diferența dintre cele două constă în:

Natura diferită a garanției

Activele subiacente ale creditului tradițional se „depreciază treptat” adesea: utilajele se strică, clădirile îmbătrânesc, iar produsele devin învechite;

Garanțiile digitale de credit (Bitcoin) seamănă mai mult cu „aurul digital” și, din punct de vedere istoric, au demonstrat o capacitate mai puternică de a rezista devalorizării monedelor fiat pe termen lung.

Structuri de randament diferite

Creditul tradițional este constrâns de ratele dobânzilor băncii centrale și de cerințele de reglementare, iar randamentele diferitelor obligațiuni și depozite sunt relativ concentrate într-un interval scăzut;

Creditul digital, datorită aprecierii pe termen lung a activelor sale subiacente, poate oferi randamente nominale mai mari sub premisa unui risc controlabil (supra-garantare).

Există mai mult loc pentru impozitare și proiectare structurală.

Prin anumite modele structurale, este posibil ca venitul distribuit deținătorilor să fie „impozit amânat” pe o perioadă lungă de timp;

Pentru investitorii din jurisdicții cu impozitare ridicată, această amânare este inerent valoroasă.

Desigur, aceste modele pot să nu necesite o înțelegere profundă din partea persoanei obișnuite.

Ceea ce contează cu adevărat este să înțelegem concluziile principale:

Dacă garanția subiacentă este „capital digital” cu potențial de creștere pe termen lung, atunci „creditul digital” emis pe baza acestuia este probabil să depășească multe produse de credit tradiționale în ceea ce privește randamentul și atractivitatea.

Tocmai de aceea crede el:

În viitor, vor apărea tot mai multe „companii de seif Bitcoin”;

Aceste companii se specializează într-un singur lucru:

Acumulează Bitcoin → Proiectează instrumente de credit digitale conforme → Integra în sistemul financiar global.

V. Mergând cu un pas mai departe: De la creditul digital la „moneda digitală”

În ultima parte a discursului său, Thaler a mers un pas mai departe, extinzând această legătură la „moneda digitală”.

Logica este de fapt destul de simplă:

Capital digital: Bitcoin

Acesta este „aurul digital” care stă la baza acestui concept.Credit digital: diverse note, acțiuni preferențiale, conturi și fonduri garantate cu Bitcoin.

În esență, este un „instrument de dobândă garantat cu Bitcoin”.Monedă digitală: Un pas suplimentar de „stabilizare a valorii” pe lângă creditul digital.

de exemplu:Folosește 80% instrumente de credit digitale + 20% active în numerar;

Pregătiți rezerve suplimentare de numerar pentru „ajustările zilnice ale valorii activului net”;

Scopul este de a menține valoarea activului net al întregului portofoliu stabilă la un nivel apropiat de 1, menținând în același timp o rată a dobânzii decentă (de exemplu, în jur de 8% anualizată).

Dacă puneți această structură într-un:

Cont de schimb valutar;

Produse de depozit bancar;

Sau sub formă de stablecoin-uri;

Pentru utilizatorul obișnuit, este aproape echivalent cu:

„Un activ în monedă digitală care arată ca o stablecoin cu o valoare netă aproape întotdeauna 1, dar care vă poate oferi în mod constant rate ale dobânzii care nu sunt mai mici decât cele ale produselor tradiționale de gestionare a averii.”

Aceasta este ceea ce el numește „monedă digitală”, care este, în esență:

Stratul subiacent este capitalul digital precum Bitcoin;

În mijloc se află diverse combinații de instrumente de credit digitale;

Pentru utilizatori, stratul de suprafață prezintă un „cont stabil în monedă digitală care generează dobânzi în timp”.

Dintr-o perspectivă națională, el a propus și o idee foarte radicală:

Dacă o țară dorește să devină „Elveția secolului XXI” și un centru bancar digital global;

Luați în considerare:

1) Fondurile suverane de investiții cumpără capital digital, cum ar fi Bitcoin;

2) Permiterea băncilor interne să dețină Bitcoin și să emită credit digital;

3) Pe baza acestui fapt, deschideți lumii „conturi în monedă digitală” cu randament ridicat și volatilitate scăzută.

În acest fel, fonduri din întreaga lume care solicită active cu dobânzi mari și valoare stabilă vor converge în mod natural acolo.

VI. Inspirații pentru oamenii obișnuiți privind media costurilor în dolari în BTC și BNB

Văzând asta, s-ar putea să ai o reacție intuitivă:

„Lucrurile astea sunt prea complicate. Ce legătură are asta cu faptul că investesc câteva sute de dolari în fiecare lună?”

De fapt, relațiile sunt mai mari decât crezi; pur și simplu nu trebuie să te implici în acele structuri complexe.

Pentru investitorii obișnuiți ca noi, există câteva concluzii importante:

1. Confirmați un lucru: Bitcoin este tratat ca un „activ de capital serios”.

Când vezi:

Fondurile suverane de investiții studiază dacă să aloce investiții către Bitcoin;

Marile bănci au început să accepte Bitcoin ca garanție și să ofere servicii de custodie.

Companiile listate la bursă folosesc Bitcoin ca „seif digital”;

Diverse produse de credit și monetare bazate pe Bitcoin sunt în curs de dezvoltare.

Vei înțelege mai ușor:

Bitcoin nu mai este doar o „marfă speculativă cu prețuri extrem de volatile”, ci devine treptat „capitalul de bază” în sistemul financiar global.

Acest lucru are o mare semnificație psihologică pentru „investitorii pe termen lung”.

Pentru că de fiecare dată când cumperi, nu mai pariezi doar pe „dacă următoarea piață taur va veni”, ci participi la o schimbare structurală pe termen lung.

2. Înțelegeți diferența dintre capital și credit; nu vă tratați toate pozițiile drept „bani pe termen scurt”.

Pornind de la analogia „teren vs. valori mobiliare”, merită să vă faceți o clasificare simplă a activelor:

O parte din portofoliu va fi utilizată drept capital digital.

Această porțiune cumpără doar criptomonede mainstream, în special Bitcoin și BNB;

Adoptați o perspectivă pe termen lung, evitați tranzacționarea frecventă și acceptați volatilitatea.

Acesta este „portofoliul de credință” pe care îl acumulați treptat prin medierea costurilor în dolari.

O altă parte a portofoliului poate fi utilizată pentru a participa la anumite produse de credit sau generatoare de randament:

De exemplu, randamente gajate, produse de creditare și de administrare a averii (cu condiția ca acestea să fie conforme, sigure și ușor de înțeles pentru dumneavoastră);

Scopul este fluxul de numerar, nu creșterea prețurilor.

Cheia este să distingem clar:

Depozitele de capital sunt „fundația”, în timp ce depozitele de credit sunt „instrumentele fluxului de numerar”.

Nu utilizați pozițiile care ar trebui să fie „fundația” pentru tranzacționare frecventă pe termen scurt și jocuri de noroc cu efect de levier ridicat.

Pentru majoritatea oamenilor, cea mai simplă abordare este încă:

Folosește o mică parte din venitul tău pentru a investi în BTC și BNB pe termen lung;

Această secțiune este definită explicit ca „capital digital dintr-o perspectivă pe zece ani”;

Nu deturna fonduri cu ușurință și nu tranzacționa niciodată cu întregul tău capital atunci când emoțiile tale sunt la cote maxime.

3. Îmbunătățește-ți cogniția, dar păstrează acțiunile simple.

Cea mai importantă semnificație a întregii structuri a lui Thaler, „capital digital → credit digital → monedă digitală”, pentru oamenii obișnuiți este înțelegerea, mai degrabă decât operarea.

Nu este nevoie să proiectați structuri complexe de acțiuni preferențiale sau obligațiuni;

Nu trebuie să cauți acele „produse digitale de credit” sofisticate;

Ceea ce ai nevoie cu adevărat este:

Știi de ce atât de multe instituții și țări sunt dispuse să considere Bitcoin drept „capital digital”?

Acceptați acest fapt: dacă aceasta este tendința viitoare a sistemului financiar, atunci pentru oamenii obișnuiți, investițiile pe termen lung cu sumă fixă în criptomonede tradiționale reprezintă o modalitate extrem de simplă, dar rezonabilă de a participa.

VII. Concluzie: Înțelegeți mai întâi „fundația”, apoi discutați despre clădirea de deasupra.

Acest articol abordează multe aspecte la nivel macro și structural.

Nu trebuie să te grăbești să memorezi fiecare termen sau nume de produs; concentrează-te doar pe o temă principală:

Bitcoin devine „fundamentul capitalului digital” la nivel global.

Pe această fundație, instituțiile vor construi în mod continuu diverse „clădiri înalte” de credit digital și monedă digitală.

Pentru oamenii obișnuiți ca tine și ca mine, cel mai important lucru nu este să speculăm pe clădiri înalte, ci mai degrabă:

Mai întâi, află ce este această „fundație”;

Apoi, folosește un ritm care ți se potrivește, investește treptat și menține investiția pe termen lung;

Obține timp și resurse importante de partea ta.

Când vei înțelege cu adevărat diferența dintre capital și credit și vei înțelege de ce atât de multe instituții sunt dispuse să stocheze Bitcoin pe termen lung, perspectiva ta asupra cantităților mici de BTC și BNB pe care le deții se va schimba treptat.

În acel moment, fluctuațiile de prețuri nu vor mai fi totul, iar convingerile tale vor fi mai puțin susceptibile de a fi spulberate ușor de o singură tendință a pieței.